Descargar la presentación

La descarga está en progreso. Por favor, espere

1

LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA Y LA LEY GENERAL DE SOCIEDADES

IASB

2

LAS NIIF Y LA LGS El artículo 223 de la Ley General de Sociedades (LGS) requiere que todas las empresas peruanas deben seguir los principios de contabilidad generalmente aceptados para preparar sus estados financieros. La Resolución No EF/93.01, en relación con lo dispuesto por el art. 223 de la LGS, establece que las Normas Internacionales de Contabilidad (NIC) son los principios de contabilidad generalmente aceptados en el Perú, y que, en ausencia de una NIC aplicable, se pueden utilizar los U.S. GAAP.

requiere que todas las empresas peruanas deben seguir los principios de contabilidad generalmente aceptados para preparar sus estados financieros. La Resolución No EF/93.01, en relación con lo dispuesto por el art. 223 de la LGS, establece que las Normas Internacionales de Contabilidad (NIC) son los principios de contabilidad generalmente aceptados en el Perú, y que, en ausencia de una NIC aplicable, se pueden utilizar los U.S. GAAP.")

3

¿QUE SON LAS NORMAS INTERNACIONALES DE CONTABILIDAD?

Las Normas Internacionales de Contabilidad (NICS) son pronunciamientos emitidos por el Comité de Normas Internacionales de Contabilidad (International Accounting Standards Comittee- IASC, fundado en 1973) cuyo objetivo era el de reducir las diferencias entre las prácticas contables aplicadas en los distintos países del mundo.

son pronunciamientos emitidos por el Comité de Normas Internacionales de Contabilidad (International Accounting Standards Comittee- IASC, fundado en 1973) cuyo objetivo era el de reducir las diferencias entre las prácticas contables aplicadas en los distintos países del mundo.")

4

INTERNATIONAL ACCOUNTING STANDARDS COMMITTEE (IASC)

IASC fue fundada en 1973 por representantes de la profesión contable de Australia, Canadá, Francia, Alemania, Japón, México, Países Bajos, Reino Unido, Irlanda y Estados Unidos de América; y actualmente incluye representantes de 91 países. Desde 1983, los miembros de IASC han incluido a todos los países miembros del International Federation of Accountants (IFAC). Las NICS no son obligatorias, su aplicación es recomendada y está altamente difundida.

. Las NICS no son obligatorias, su aplicación es recomendada y está altamente difundida.")

5

INTERNATIONAL ACCOUNTING STANDARDS BOARD (IASB)

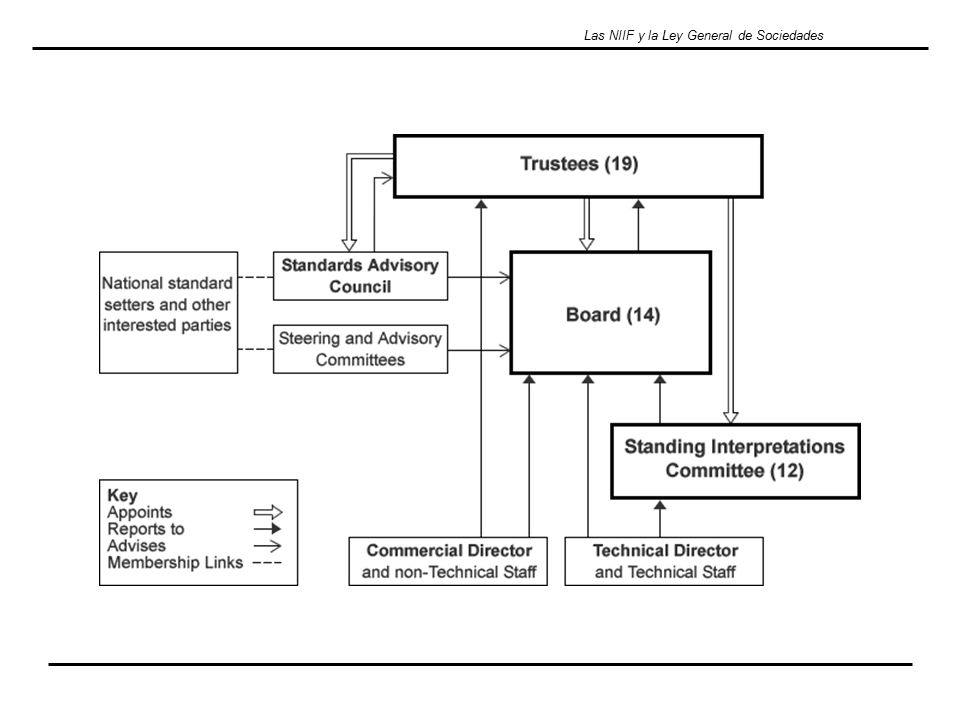

Luego de un proceso de revisión que tomó dos años, y que incluyó consultas públicas y discusiones con participantes del sector financiero, el Directorio de IASC aprobó un plan de reestructuración en Diciembre de De acuerdo a dicho plan, el IASC se convierte en una entidad separada (una entidad sin fines de lucro) dirigida por los Trustees (fideicomisarios), encargada de financiar las actividades de el IASB. El IASB es responsable de la agenda técinica y del desarrollo y aprobación de las nuevas normas de contabilidad ahora denominadas International Financial Reporting Standards. De acuerdo con la nueva estructura, quedan 4 entidades: the Trustees, the Board, the Standards Advisory Council and the Standing Interpretations Committee.

dirigida por los Trustees (fideicomisarios), encargada de financiar las actividades de el IASB. El IASB es responsable de la agenda técinica y del desarrollo y aprobación de las nuevas normas de contabilidad ahora denominadas International Financial Reporting Standards. De acuerdo con la nueva estructura, quedan 4 entidades: the Trustees, the Board, the Standards Advisory Council and the Standing Interpretations Committee.")

7

LOS OBJETIVOS DE IASB (a) desarrollar un conjunto de normas de contabilidad de alta calidad que sean comprensibles y de cumplimiento obligatorio, que requieran información de alta calidad, transparente y comparable en los estados financieros y otros reportes financieros que ayuden a los usuarios, en todo el mundo, a la toma de decisiones de carácter económico. (b) promover el uso y la rigurosa aplicación de esas normas. (c) trabajar activamente con las organizaciones nacionales encargada de la emisión de PCGA para lograr coincidencias entre las IFRS y las normas contables nacionales.

desarrollar un conjunto de normas de contabilidad de alta calidad que sean comprensibles y de cumplimiento obligatorio, que requieran información de alta calidad, transparente y comparable en los estados financieros y otros reportes financieros que ayuden a los usuarios, en todo el mundo, a la toma de decisiones de carácter económico. (b) promover el uso y la rigurosa aplicación de esas normas. (c) trabajar activamente con las organizaciones nacionales encargada de la emisión de PCGA para lograr coincidencias entre las IFRS y las normas contables nacionales.")

8

LOS OBJETIVOS DE IASB IASB vienen publicando sus normas en una serie de pronunciamientos denominados International Financial Reporting Standards (IFRS). Además, ha adoptado las NIC emitidas por el Comité de Normas Internacionales de Contabilidad.

. Además, ha adoptado las NIC emitidas por el Comité de Normas Internacionales de Contabilidad.")

9

NIIF APROBADAS Hasta la fecha, IASB ha emitido las siguientes NIIF:

NIIF 1: Primera aplicación de las NIIF NIIF: 2 Pagos basados en acciones NIIF 3: Conbinaciones de negocios NIIF 4: Contratos de seguro NIIF 5: Acitvos no corrientes mantenidos para la venta y operaciones discontinuadas

10

¿QUE SON LOS US GAAP? Los US GAAP son Generally Accepted Accounting Principles in the United States of América. Los US GAAP son pronunciamientos oficiales emitidos por organismos representativos de la profesión contable en los Estados Unidos de América creados para seleccionar y oficializar las prácticas contables aceptadas por la comunidad de negocios estadounidense. Básicamente FASB y AICPA.

11

NORMAS INTERNACIONALES DE CONTABILIDAD versus US GAAP

Normalmente las NIC contienen menos detalle que los pronunciamientos integrantes de los US GAAP´s (principios de contabilidad generalmente aceptados en Estados Unidos de América), debido a que buscan estandarizar prácticas contables a veces muy disímiles entre los diferentes países miembros de IFAC. IASB

, debido a que buscan estandarizar prácticas contables a veces muy disímiles entre los diferentes países miembros de IFAC. IASB.")

12

MARCO GENERAL DE LAS DIFERENCIAS ENTRE NIC Y US GAAP

Las NIC (IAS) son diferentes a los US GAAPS (conformados principalmente por pronunciamientos de FASB). Las NIC y normas de FASB buscan servir en diferentes ambientes (internacional vs nacional), responde a diferentes mandatos, tiene diferentes niveles técnicos de soporte y resultan de diferentes procesos de pronunciamiento de normas.

son diferentes a los US GAAPS (conformados principalmente por pronunciamientos de FASB). Las NIC y normas de FASB buscan servir en diferentes ambientes (internacional vs nacional), responde a diferentes mandatos, tiene diferentes niveles técnicos de soporte y resultan de diferentes procesos de pronunciamiento de normas.")

13

MARCO GENERAL DE LAS DIFERENCIAS ENTRE NIC Y US GAAP

Las diferencias entre ambos cuerpos de normas son inevitables pero no necesariamente indican que alguno de ellos esté equivocado. Según FASB se han detectado aproximadamente 56 diferencias entre las NIC y los US GAAP que tratan con diferente enfoque transacciones y eventos similares.

14

ESTUDIOS SOBRE LAS DIFERENCIAS ENTRE NIC Y US GAAP

Algunos estudios que comparan las NIC y US GAPP concluyen que existe una gran similitud entre ambas y que, en términos generales, pueden llegar a los mismos resultados. Sin embargo, la existencias de tratamientos normales y tratamientos alternativos en ambos cuerpos de normas pueden llevar a diferencias significativas. Por, ejemplo en cuanto al tratamiento de la revaluación voluntaria de activos fijos.

15

ESTUDIOS SOBRE LAS DIFERENCIAS ENTRE NIC Y US GAAP

Otros estudios han concluido que las NIC son demasiado generales para asegurar que similares prácticas contables sean aplicadas en similares circunstancias. La SEC ha mostrado preocupación por la generalidad de las NIC, por otro lado los US GAAP son considerados como el más completo y detallado conjunto de normas contables del mundo.

16

TIPOS DE DIFERENCIAS ENTRE NIC Y US GAAP

1. Diferencias en el criterio de reconocimiento (cómo y cuando) 2. Diferencias de valuación (cuanto) 3. Existencia de tratamientos alternativos 4. Inexistencia de normatividad 5. Otras diferencias

2. Diferencias de valuación (cuanto) 3. Existencia de tratamientos alternativos. 4. Inexistencia de normatividad. 5. Otras diferencias.")

17

LA LEY GENERAL DE SOCIEDADES Y LAS NIIF

IASB

18

OBJETIVOS DE LA LGS La ley General de Sociedades (LGS) tiene como objetivo, regular los aspectos jurídicos sustanciales de las sociedades con la finalidad de dotar de los instrumentos necesarios a las actividades económicas gereneradoras de riqueza para que se puedan desarrollar con eficiencia.

tiene como objetivo, regular los aspectos jurídicos sustanciales de las sociedades con la finalidad de dotar de los instrumentos necesarios a las actividades económicas gereneradoras de riqueza para que se puedan desarrollar con eficiencia.")

19

SOCIEDADES REGULADAS POR LA LGS

La LGS regula hasta los siguientes tipos de sociedades: Sociedad Anónima Sociedad Anónima Cerrada Sociedad Anónima Abierta Sociedad en Comandita Simple Sociedad en Comandita por Acciones Sociedad Comercial de Responsabilidad Limitada Sociedades Civiles

20

LOS ESTADOS FINANCIEROS

21

ESTADOS FINANCIEROS DE PROPÓSITO GENERAL

De acuerdo con la NIC 1 para satisfacer las necesidades de información de los usuarios, se requieren los siguientes cuatro estados financieros considerados básicos: Balance General Estado de Ganancias y Pérdidas Estado de Cambios en el Patrimonio Neto Estado de Flujos de Efectivo

22

ESTADOS FINANCIEROS SEGÚN LA LGS

De acuerdo con el art.221 de la LGS, finalizado el ejercicio, el directorio debe formular la memorai y los estados financieros y la propuesta de distribución de utilidades en caso de haberlas. Asimismo señala que de los EEFF debe resulta, con claridad y precisión, la situación económica y financiera de la sociedad, el estado de sus negocios y los resultados obtenidos en el ejercicio vencido.

23

ESTADOS FINANCIEROS SEGÚN LA LGS

Por otro lado, como ya se ha mencionado, el art. 223 establece que los EEFF se preparan y presentan de conformidad con las disposiciones legales sobre la materia y con principios de contabilidad generalmente aceptados.

24

PATRIMONIO NETO

25

DEFINICION DE PATRIMONIO NETO

El Marco Conceptual de las NIC define al patrimonio neto como el interés residual en los activos de una entidad, luego de deducir sus pasivos. Normas Internacionales de Contabilidad aplicables a patrimonio neto: NIC´s : 1,8,16,25,32

26

DEFINICION DE PATRIMONIO NETO

De acuerdo con el artículo 31 de la LGS, el patrimonio social responde por las obligaciones de la sociedad, sin perjuicio de la responsabilidad personal de los socios en aquellas formas societarias que así lo contemplen.

27

CAPITAL Representa fundamentalmente el aporte de los accionistas.Normalmente está representado por acciones comunes y, eventualmente, por aciones preferentes. Al respecto, el art. 51 de la LGS (caso de la S.A.) señala que el capital está rpresentado por acciones nominativas y se integra por aportes de los accionistas, quienes no responden personalmente por las deudas sociales.

señala que el capital está rpresentado por acciones nominativas y se integra por aportes de los accionistas, quienes no responden personalmente por las deudas sociales.")

28

APORTES DE CAPITAL Existen aportes de capital cuando los propietarios se desprenden de bienes o derechos para ponerlos a disposición de la empresa. En la sociedad anónima, Un aporte de capital implica la emisión de acciones comunes o preferidas. La LGS dispone (art.51) que en las sociedades anónimas no se admite el aporte de servicios.

que en las sociedades anónimas no se admite el aporte de servicios.")

29

APORTES DE CAPITAL Los aportes de capital efectuados por los accionistas pueden ser hechos en efectivo o en especie. Según el art. 22 de la LGS, cada socio está obligado frente a la sociedad por lo que se haya comprometido a aportar y que el aporte transfiere en propiedad el bien aportado. El aporte de bienes no dinerarios se reputa efectuado al momento de otorgarse la escritura pública.

30

APORTES DE CAPITAL Según el art. 26 de la LGS, si el pacto social admite que el socio aportante entregue como aporte títulos valores o documentos de crédito a su cargo, el aporte no se considera efectuado hasta que el respectivo título o documento sea íntegramente cobrado.

31

VALOR NOMINAL DE LAS ACCIONES

Las NIIF reconocen que las acciones pueden o no tener un valor nominal. Asimismo, requiere la revelación de este hecho en una nota a los estados financiero.

32

APORTES DE CAPITAL EN ESPECIE

Este tipo de aportes da lugar a un problema de valuación. La NIC 16 hace una referencia vaga sobre este tipo de aportes.

33

ACCIONES DE TESORERIA Una empresa puede adquirir sus propias acciones, reteniéndolas temporalmente en su poder, sin que ello implique una inmediata reducción de su capital desde el punto de vista legal.

34

TRATAMIENTO CONTABLE DE LAS ACCIONES DE TESORERIA

Las acciones en tesorería no cumplen con la definición de activos, por lo que no deben ser mostradas como activos en el balance general, sino que deben mostrarse como una deducción del capital pagado.

35

RECOMPRA DE ACCIONES PARA REDUCCION DEL CAPITAL

Una empresa puede comprar sus propias acciones con la finalidad de reducir su capital. En estos casos el importe pagado (hasta el total del valor nominal de las acciones compradas) debe cargarse contra el capital social. El exceso pagado (sobre el valor nominal) debe cargarse contra la cuenta de resultados acumulados.

debe cargarse contra el capital social. El exceso pagado (sobre el valor nominal) debe cargarse contra la cuenta de resultados acumulados.")

36

RESERVAS Las reservas son afectaciones o apropiaciones de utilidades acumuladas que se hacen con la finalidad de restringir la posibilidad de distribuir tales utilidades. Al respecto, por ejemplo, el artículo 229 de la LGS dispone que un mínimo del 10% de la utilidad distribuible de cada ejercicio, deducido el Impuesto a la Renta, debe ser destinado a una reserva legal, hasta que ella alcance un monto igual a la quinta parte del capital.

37

UTILIDADES ACUMULADAS

Representan la porción del capital de los accionistas que ha sido generado con las operaciones rentables. De acuerdo con la LGS, solamente pueden ser pagados dividendos en razón de utilidades obtenidas o de reservas de libre disposición y siempre que el patrimonio neto no sea inferior al capital pagado.

38

EXCEDENTE DE REVALUACIÓN

Surge de la revaluación de los activos fijos. Las NIIF permiten las revaluaciones pero sólo como un tratamiento alternativo (no preferencial) tanto de activos fijos, inversiones, intagibles y otros activos.

tanto de activos fijos, inversiones, intagibles y otros activos.")

39

TRATAMIENTO DEL EXCEDENTE DE REVALUACIÓN VOLUNTARIA

De conformidad con lo dispuesto por el artículo 228 de la LGS, los bienes del Activo Fijo pueden ser objeto de revaluación la Según la NIC 16, el importe del Excedente de Revaluación Voluntaria puede ser transferido a Resultados Acumulados (sin afectar al Eº G y P) mientras que el activo fijo sea utilizado, o puede ser mantenido en dicha cuenta patrimonial hasta que el activo sea retirado.

mientras que el activo fijo sea utilizado, o puede ser mantenido en dicha cuenta patrimonial hasta que el activo sea retirado.")

Presentaciones similares

Expositor Dr. MBA, Fernando Coral Reyes.>")

>")