Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Retenciones de IVA y RENTA POR OPERACIONES NACIONALES

PROFESORA DORA ROMERO

2

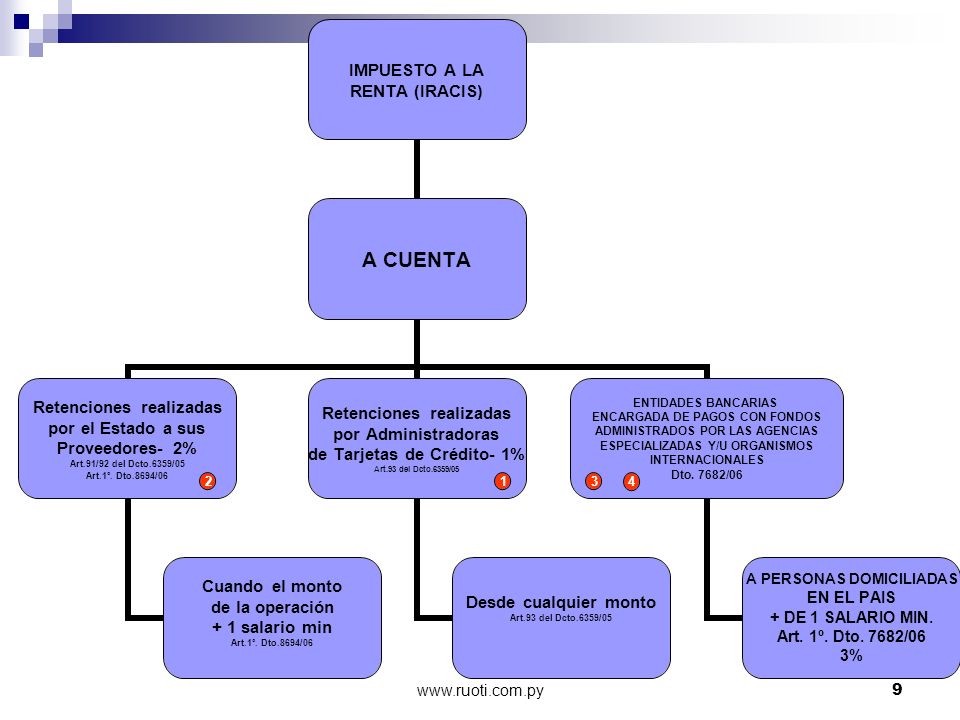

IMPUESTOS QUE PUEDEN SER SUJETOS DE RETENCION

SUSPENDIDO IRACIS IMAGRO IMPUESTOS Vigente a partir del 2009 IVA RENTA PERSONAL

3

CONSTANCIA DE NO RETENCIÓN Se expide cuando:

MONTO DEL ANTICIPO INGRESADO ES MAYOR QUE EL IMPUESTO DEL EJERCICIO ANTERIOR CONSTANCIA DE NO RETENCIÓN Se expide cuando: CONTRIBUYENTE EXONERADO

4

ES UN PAGO UNICO Y DEFINITIVO

TIPOS DE RETENCIONES A CUENTA O PROVISIONALES DEFINITIVAS O DEL REGIMEN ESPECIAL CONTRIBUYENTE NO CONTRIBUYENTE SUJETO RETENIDO ES UN PAGO A CUENTA DEL TRIBUTO CORRESPON- DIENTE AL PERIODO ES UN PAGO UNICO Y DEFINITIVO

5

LA DISTINCIÓN DE RETENCIONES EN: A CUENTA O PROVISIONAL

Y DEFINITIVAS O DE REGIMEN ESPECIAL ESTA EN RELACIÓN A LA SITUACIÓN DEL SUJETO RETENIDO

6

DE LOS IMPUESTOS EN PARTICULAR

IMPUESTO A LA RENTA COMERCIAL, INDUSTRIAL Y DE SERVICIO NO PERSONAL (IRACIS)

")

8

Cualquiera sea el monto de la operación

2

10

EN TODOS LOS CASOS LA BASE DE RETENCIÓN ES EL

MONTO DE LA OPERACIÓN MENOS IVA

11

PARA LA BASE DE LA RETENCIÓN POR PAGOS A PERSONAS O ENTIDADES

DEL EXTERIOR Establece el Porcentaje de Rentabilidad sin admitir prueba en contrario SE DEBE RECURRIR AL ARTICULO 10º DE LA LEY 125/91 BASE IMPONIBLE = Monto de la Operación – IVA x Porcentaje de Rentabilidad MONTO A RETENER = Base Imponible x 30% Art. 20 Ley Tasa = 30%

12

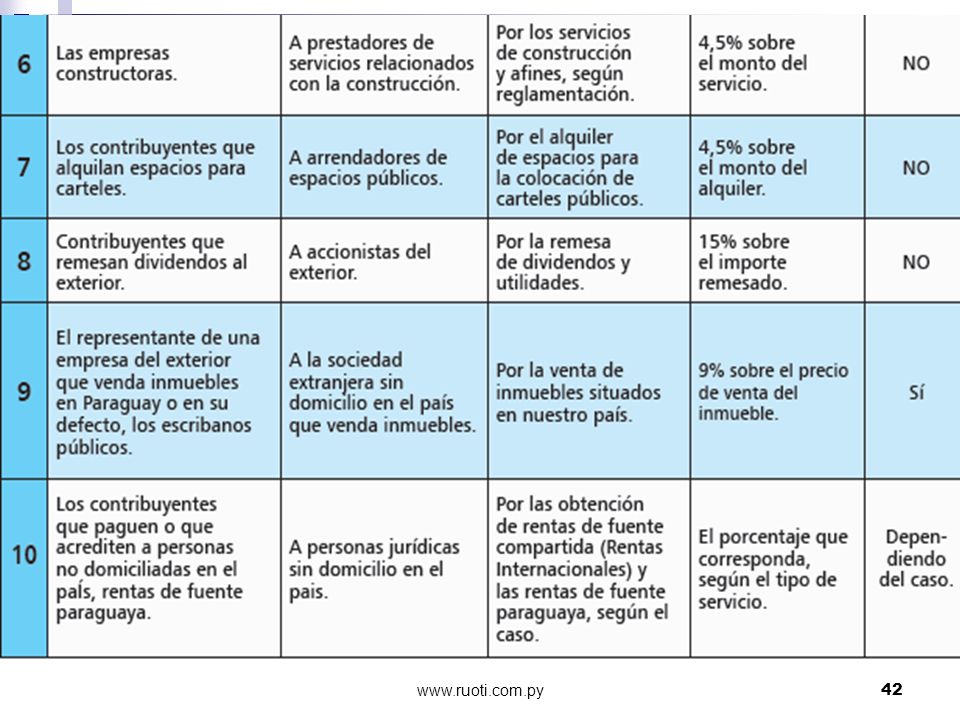

AGENTES DE RETENCIÓN DE PERSONAS O ENTIDADES DEL EXTERIOR.

FUENTE TASA SIN ABSORCION

13

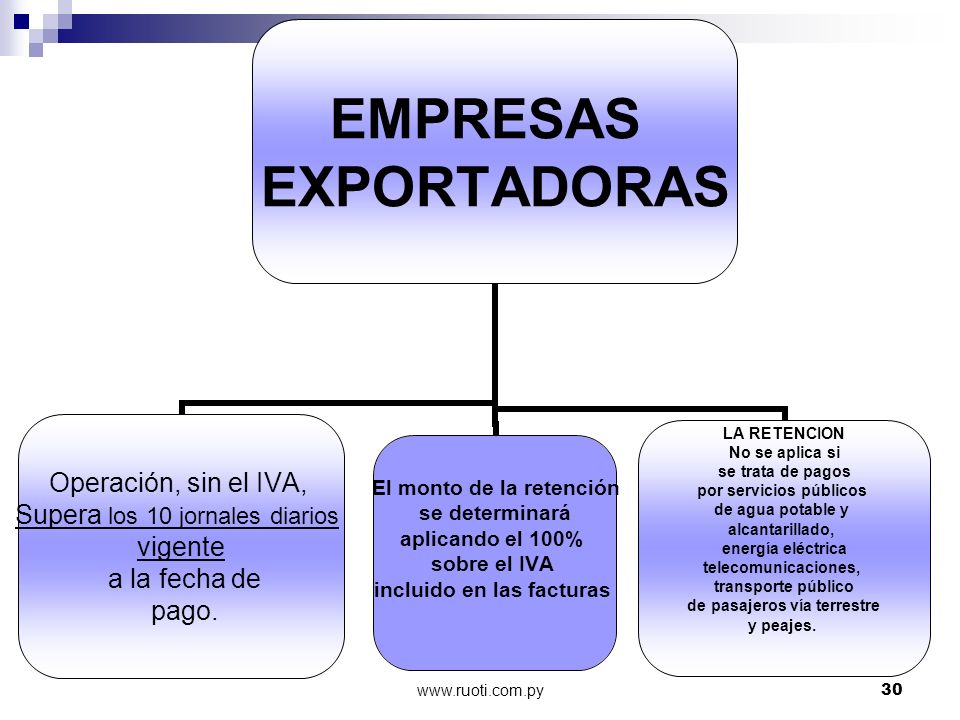

RETENCIÓN EN FLETE INTERNACIONAL

En el caso de los fletes internacionales realizados por empresas del exterior en las que no intervengan sus sucursales, agencias o establecimientos en el país, se deberá proceder de la siguiente manera: Importaciones Valor CIF Deberán retener 3 % en concepto de Impuesto a la Renta Al momento del pago o acreditación del importe total del flete a la empresa fletera o al exportador del exterior Si el precio del flete no se encuentra discriminado, será determinado aplicando el 10% sobre el valor CIF

14

RETENCIÓN EN FLETE INTERNACIONAL

En el caso de los fletes internacionales realizados por empresas del exterior en las que no intervengan sus sucursales, agencias o establecimientos en el país, se deberá proceder de la siguiente manera: Importaciones con valor FOB o FAS Deberán retener 3 % en concepto de Impuesto a la Renta Sobre el valor del flete facturado por la empresa transportista

15

PEQUEÑOS PRODUCTORES FAMILIARES O ACOPIADORES

Que no se hallan organizados en forma empresarial y carecen de la contabilidad Se les deberá practicar la retención del Impuesto a la Renta. EL 4.5% Las empresas unipersonales, sociedades, entidades privadas en general, así como las sucursales, agencias y establecimientos de entidades constituidas en el exterior, cuando adquieran bienes de los mismos Estas deben estar documentadas mediante una AUTOFACTURA que emitirán los compradores.

16

RETENCIONES A PEQUEÑOS PRODUCTORES FAMILIARES.

Los bienes cuyas ventas están sujetas a la retención son los siguientes: Art.96 del Dcto.6359/05 Pollos y huevos. Plantas y flores. Ladrillos. tejas, tejuelas, cal viva, arena y postes de madera. Productos de artesanía en general, excepto joyas. Carne y grasa de cerdo. Grasa vacuna, sebo vacuno en rama, astas vacunas, hiel vacuna fresca, huesos vacunos, cálculos biliares, desperdicios vacunos, pezuñas, vergas frescas. Cueros y cerdas. Bienes usados como las botellas, papeles, cartones, latas de aluminio, Tambores de hierro y bolsas de arpillera Desechos plásticos. Rollos de madera, virutas de madera, rajas, leña y carbón vegetal. Miel de caña. Cáscara de arroz y paja de trigo. Piedra bruta, arcilla, cuarcita y caolín.

17

SERVICIOS RELACIONADOS

CON EL RUBRO DE LA CONSTRUCCIÓN 4.5%

18

EMPRESAS TABACALERAS DESIGNADAS COMO AGENTES DE RETENCIÓN

Resolución Nº 574/06 fueron designados agentes de retención del Impuesto a la Renta a empresas que por su actividad intervienen en operaciones que por sus características convenga retener el impuesto. Las mismas que están dedicadas al comercio de Tabaco Negro, deberán actuar como agentes de retención en todas las ocasiones en que adquieran materia prima proveída por acopiadores que sean personas físicas no inscriptas en el Registro Único de Contribuyentes La retención se deberá realizar aplicando el 4,5% (cuatro punto cinco por ciento) sobre el precio total de la operación consignada en la respectiva documentación de compra. El monto así determinado constituirá pago con carácter único y definitivo del Impuesto a la Renta.

sobre el precio total de la operación consignada en la respectiva documentación de compra. El monto así determinado constituirá pago con carácter único y definitivo del Impuesto a la Renta.")

19

Retenciones definitivas del IRACIS

RET.DEFINITIVAS

21

Retenciones definitivas del IRACIS

RET. A CUENTA

22

DE LOS IMPUESTOS EN PARTICULAR

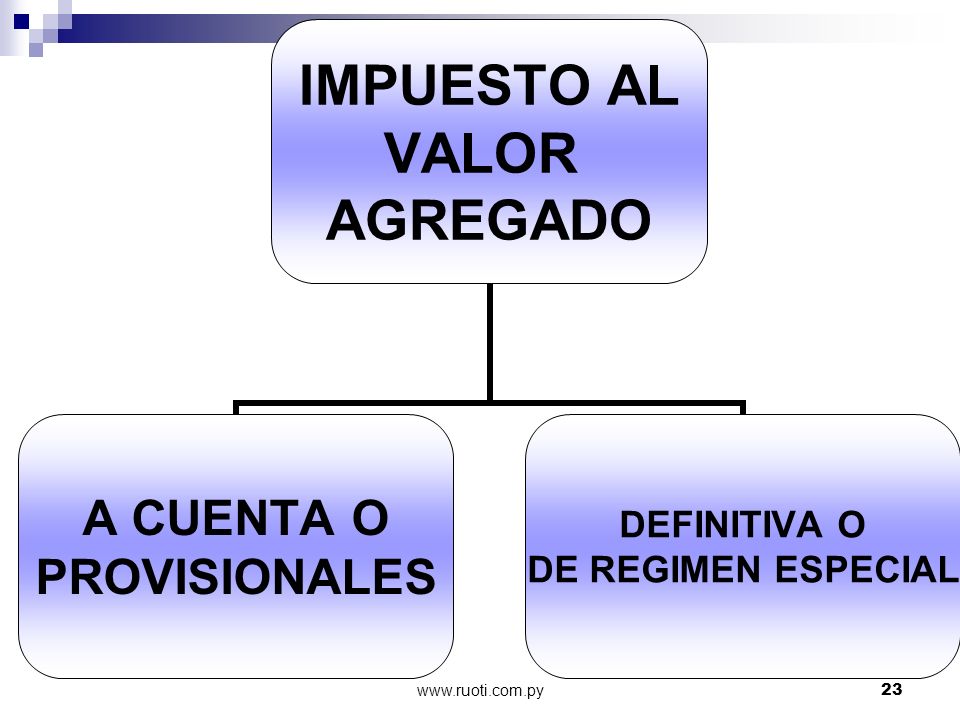

IMPUESTO AL VALOR AGREGADO (IVA)

")

28

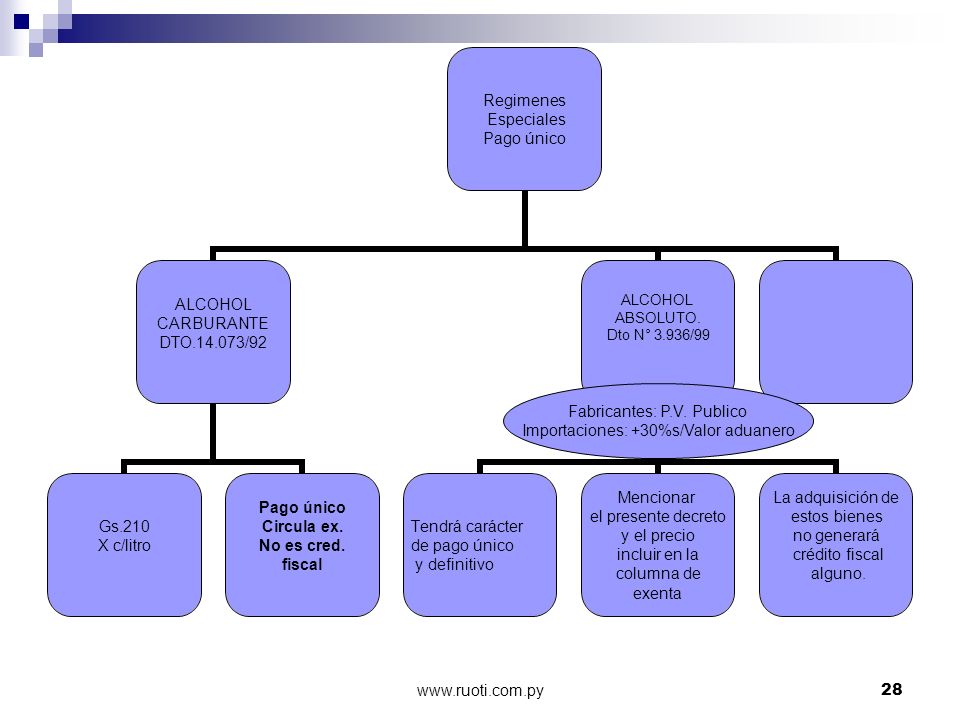

Fabricantes: P.V. Publico Importaciones: +30%s/Valor aduanero

32

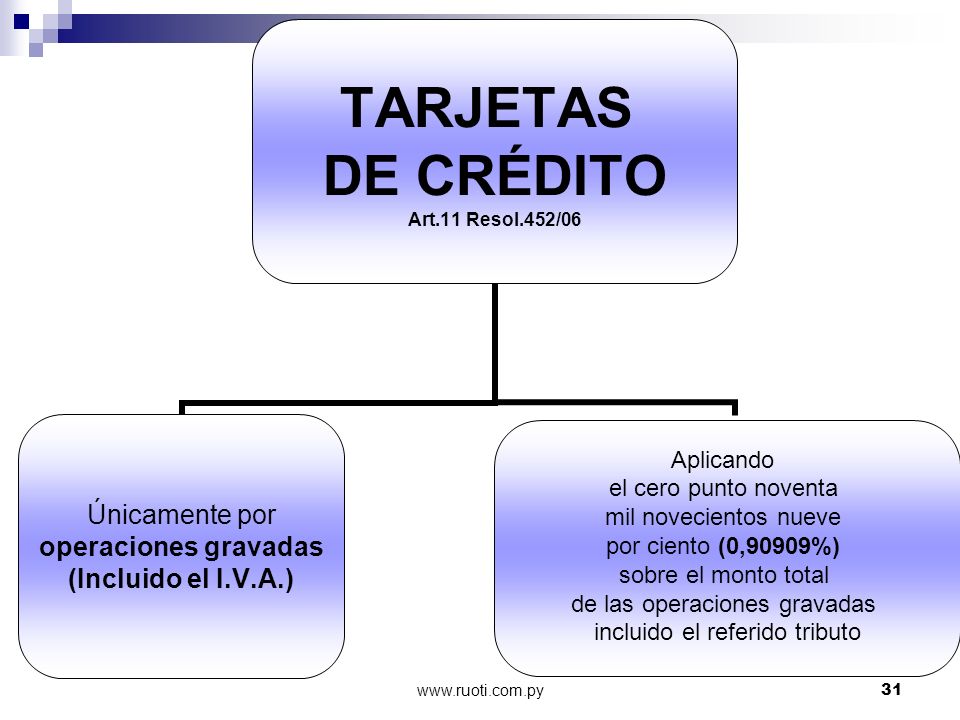

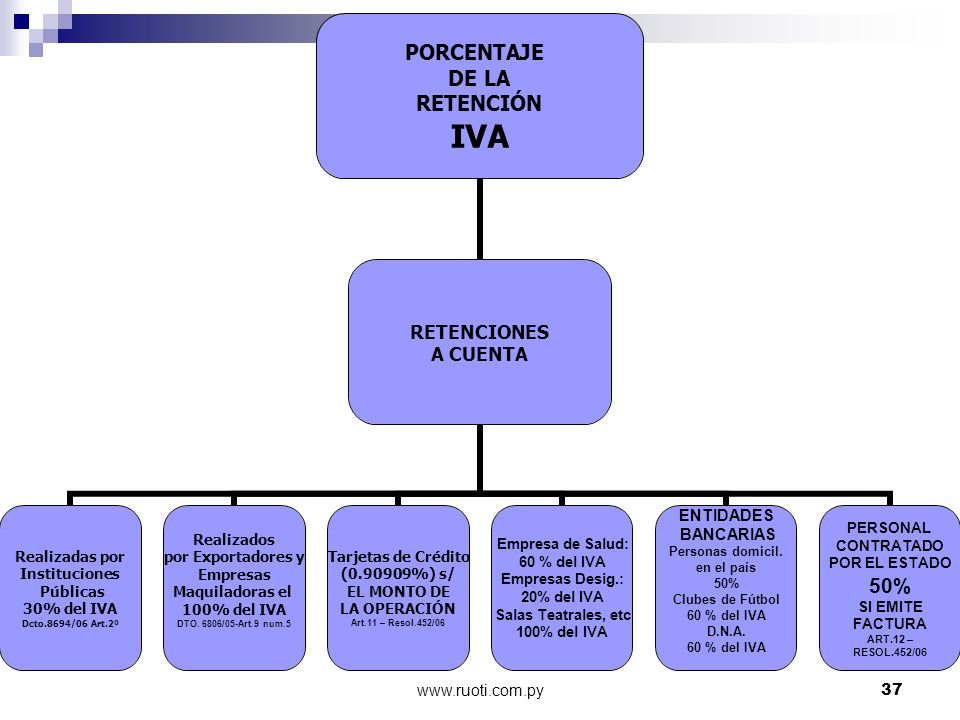

CONTRIBUYENTES DESIGNADOS

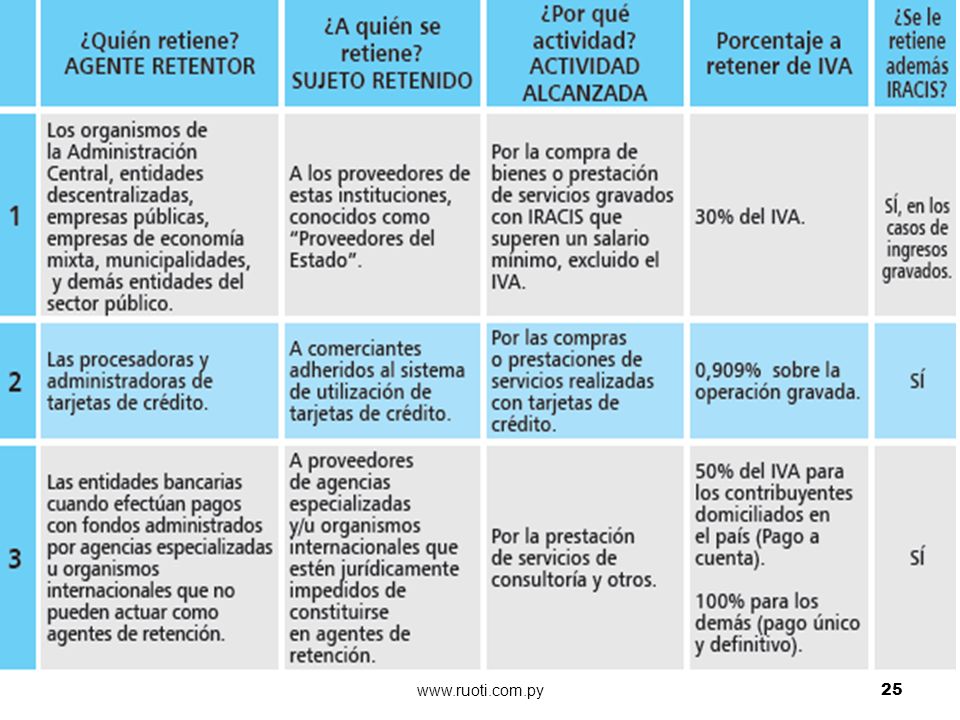

La Retención del Impuesto al Valor Agregado se efectuará aplicando el porcentaje del veinte por ciento (20%) del IVA incluido en los comprobantes, en la oportunidad en que se efectúe el pago total o parcial a cuenta. A estos efectos el contribuyente imputará a su favor dicho importe en la liquidación del impuesto a pagar correspondiente al mes en que le fue practicada la retención."

del IVA incluido en los comprobantes, en la oportunidad en que se efectúe el pago total o parcial a cuenta. A estos efectos el contribuyente imputará a su favor dicho importe en la liquidación del impuesto a pagar correspondiente al mes en que le fue practicada la retención.")

33

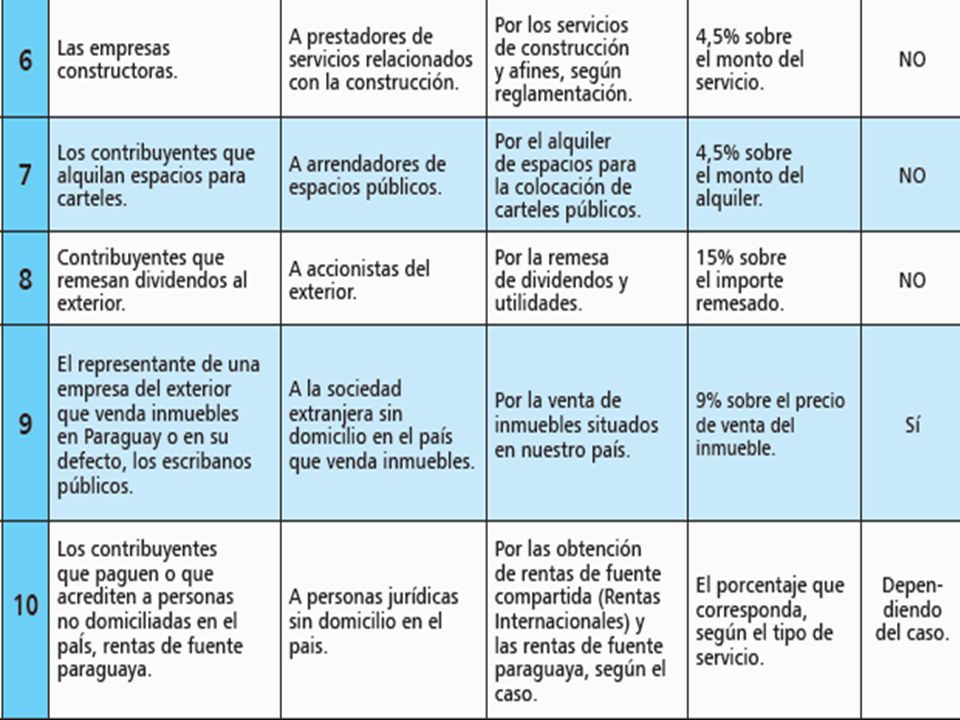

TITULARES SALAS TEATRALES,CANALES DE TELEVISION,ESPECTACULO DEPORTIVO

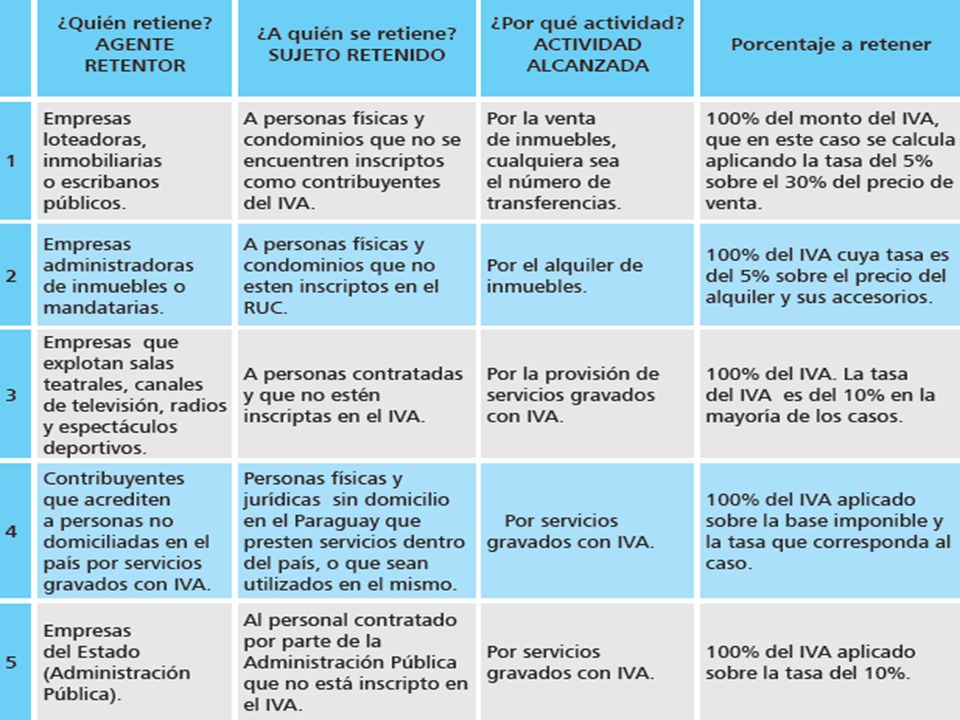

TITULARES SALAS TEATRALES,CANALES DE TELEVISION,ESPECTACULO DEPORTIVO.ETC - A los titulares de la explotación de salas teatrales, canales de televisión, ondas de radiodifusión y espectáculos deportivos, la retención será practicada siempre que el monto total de la operación, sin el IVA, sea superior a un salario mínimo vigente para actividades diversas no especificadas en la capital de la República; en estos casos, el importe a retener será el cien por ciento (100%) del Impuesto. Tratándose de contribuyentes domiciliados en el exterior del país, la retención deberá ser practicada en todos los casos, independientemente del precio del servicio, por el cien por ciento (100%) del Impuesto.

del Impuesto. Tratándose de contribuyentes domiciliados en el exterior del país, la retención deberá ser practicada en todos los casos, independientemente del precio del servicio, por el cien por ciento (100%) del Impuesto.")

34

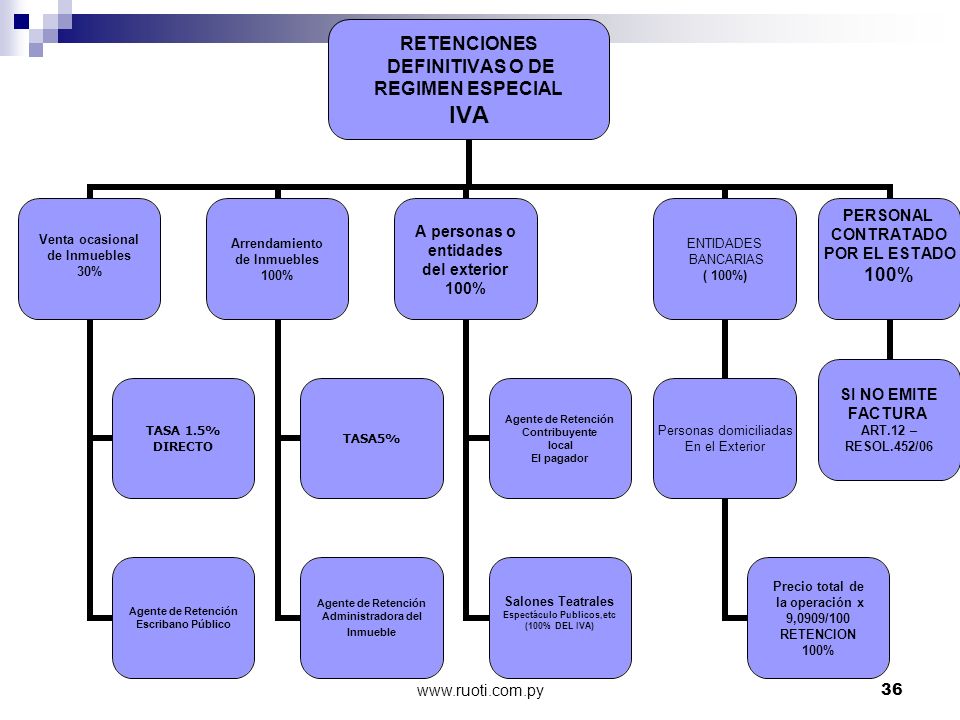

VENTA OCASIONAL DE INMUEBLES Y LOTEOS

En las enajenaciones de bienes inmuebles por parte de personas físicas, sucesiones indivisas y condominios que no se hallen inscriptos por otros hechos generadores del impuesto, así como quienes sean exclusivamente contribuyentes del IMAGRO, el Escribano Público interviniente en dicho acto deberá actuar como Agente de Retención del Impuesto, siempre y cuando dicha enajenación no sea realizada a través de empresas loteadoras, en cuyo caso éstas serán las obligadas a practicar dicha retención. La retención se realizará sobre el 100% (cien por ciento) del Impuesto Liquidado, que se determinará aplicando la tasa impositiva sobre el 30% (treinta por ciento) del precio de venta del inmueble transferido.

del Impuesto Liquidado, que se determinará aplicando la tasa impositiva sobre el 30% (treinta por ciento) del precio de venta del inmueble transferido.")

35

PERSONAS O ENTIDADES DEL EXTERIOR

También se designan agentes de retención a quienes paguen o acrediten retribuciones por operaciones gravadas prestadas por personas domiciliadas en el exterior, que actúen sin sucursal, agencia o establecimiento en el país o cuando la casa matriz actúe directamente sin intervención de la sucursal, agencia o establecimiento; en estos casos la retención será practicada por el cien por ciento (100%) del Impuesto que corresponda. Las instituciones que ejecutan obras públicas u otros proyectos financiados con fondos que integran acuerdos o convenios internacionales, deberán contemplar en sus respectivos presupuestos la cuantía de contrapartida nacional para el cumplimiento del presente impuesto.

del Impuesto que corresponda. Las instituciones que ejecutan obras públicas u otros proyectos financiados con fondos que integran acuerdos o convenios internacionales, deberán contemplar en sus respectivos presupuestos la cuantía de contrapartida nacional para el cumplimiento del presente impuesto.")

38

Resolución Nº 1.421/05 Art. 55º.- Importe Retenido. En los casos de retenciones que se realicen a contribuyentes domiciliados en el país, el importe correspondiente deberá ser imputado por aquellos para pagar el propio impuesto. A estos efectos el mencionado importe se constituirá en un crédito a partir del día siguiente al que se efectúa la retención. La presentación de la DD.JJ. será obligatoria para los agentes de retención del sector público, municipalidades y empresas del Estado aunque no hubiese existido movimiento.

39

PARA EL RETENTOR PAGADOR QUE ASUME EL IMPUESTO ES UN CRÉDITO FISCAL

40

EN EL IVA – EL COMERCIANTE ES UN EL COMERCIANTE REPERCUTE

IMPORTANTE EN EL IVA – EL COMERCIANTE ES UN AGENTE DE RETENCIÓN? NO EL COMERCIANTE REPERCUTE EL IMPUESTO AL CLIENTE

41

Retenciones definitivas del IRACIS

RET. DEFINITIVAS I.V.A.

43

Retenciones definitivas del IRACIS

RET. A CUENTA I.V.A.

44

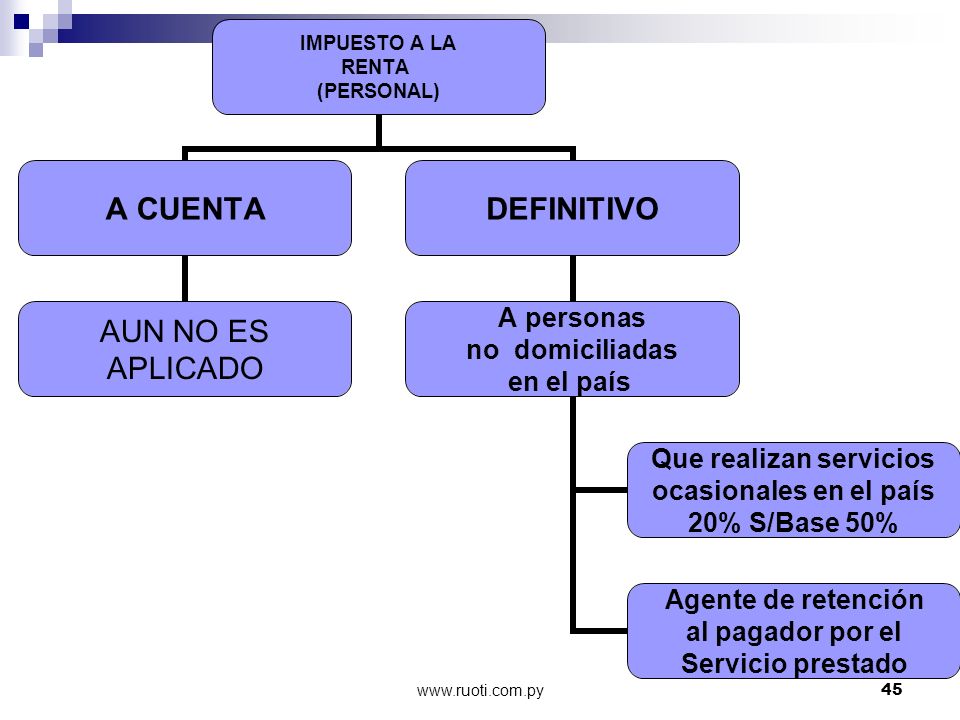

DE LOS IMPUESTOS EN PARTICULAR

IMPUESTO A LA RENTA DEL SERVICIO DE CARACTER PERSONAL (IRP) A PARTIR DEL 2009

A PARTIR DEL")

46

Monto de la Operación – IVA x 50%

BASE IMPONIBLE = Monto de la Operación – IVA x 50% IVA. BASE IMPONIBLE x 30% DIRECTO: 1.5% EN MATERIA DE VENTA DE INMUEBLES IRP EXTRANJEROS IMPUESTO A RETENER = BASE IMPONIBLE x 20% (50% X 20 %)= 10%

= 10%")

47

Los derechos autorales de este material pertenecen a la

Abogada Nora Lucía Ruoti Cosp. Se ruega respetar los mismos. En caso de su utilización citar la fuente con los datos de la autora.

Presentaciones similares

>")

PRESTACIÓN DE SERVICIOS DE ENSEÑANZA COLEGIATURAS. 2)CASA- HABITACIÓN: VENTA, ARRENDAMIENTO, INTERÉS HIPOTECARIO 3)ESPECTÁCULOS PÚBLICOS.>")