Descargar la presentación

La descarga está en progreso. Por favor, espere

1

GESTIÓN FINANCIERO- CONTABLE GESTIÓN FINANCIERO- CONTABLE UNIDAD 10

2

GASTOS IMPUTADOS AL P.N. 80 GASTOS FINANCIEROS POR VALORACIÓN DE ACTIVOS Y PASIVOS. 800 Pérdidas en activos financ.disponibles para venta. 802 Transferencia de Bº en activos financieros. 83 IMPUESTO SOBRE BENEFICIOS 830 Impuesto sobre beneficios. 834 Ingresos fiscales por diferencias perm. 835 Ingresos fiscales por deducciones. 836 Transferencia de diferencias permanentes. 837 Transferencia de deducciones y bonificaciones. 84 TRANSFERENCIA DE SUBVENCIONES, DONACIONES Y LEGADOS 840 Transferencia de subv. oficiales de capital. 841 Transf. de donaciones y legados de capital.

3

Gastos que no se reflejan en Pérdidas y Ganancias, sino en cuentas de Patrimonio Neto (subgrupos 10, 11, 12 y 13). 80 GASTOS FINANCIEROS POR VALORACIÓN DE ACTIVOS Y PASIVOS. 800 Pérdidas en activos financ.disponibles para venta. 802 Transferencia de Bº en activos financieros. 83 IMPUESTO SOBRE BENEFICIOS 830 Impuesto sobre beneficios. 834 Ingresos fiscales por diferencias perm. 835 Ingresos fiscales por deducciones. 836 Transferencia de diferencias permanentes. 837 Transferencia de deducciones y bonificaciones. 84 TRANSFERENCIA DE SUBVENCIONES, DONACIONES Y LEGADOS 840 Transferencia de subv. oficiales de capital. 841 Transf. de donaciones y legados de capital.

4

90 INGRESOS FINANCIEROS POR VALORACIÓN DE ACTIVOS Y PASIVOS 900 Benef. activos financ. disponibles venta. 902 Transf. Pª en activos fin. Disp. para la venta. 94 INGRESOS POR SUBVENCIONES, DONACIONES Y LEGADOS. 940 Ingresos subvenciones oficiales de capital. 941 Ingresos de donaciones y legados de capital. INGRESOS IMPUTADOS AL P.N.

5

Ingresos que no se reflejan en Pérdidas y Ganancias, sino en cuentas de Patrimonio Neto (subgrupos 10, 11, 12 y 13). 90 INGRESOS FINANCIEROS POR VALORACIÓN DE ACTIVOS Y PASIVOS 900 Benef. activos financ. disponibles venta. 902 Transf. Pª en activos fin. Disp. para la venta. 94 INGRESOS POR SUBVENCIONES, DONACIONES Y LEGADOS. 940 Ingresos subvenciones oficiales de capital. 941 Ingresos de donaciones y legados de capital.

6

Clasificación 1.- Préstamos y partidas a cobrar. a) Créditos por operaciones comerciales Activos financieros originados en la venta de bienes y servicios por operaciones de tráfico de la empresa (clientes). b) Créditos por operaciones no comerciales Activos financieros que no siendo instrumentos de patrimonio no tienen origen comercial y no se negocian en un mercado activo (préstamos concedidos, créditos por venta de inmovilizado, imposiciones a plazo y valores de deuda que no se negocien en un mercado activo). 2.- Inversiones mantenidas hasta el vencimiento Inversiones en valores de deuda que tengan una fecha de vencimiento fijada, que se negocien en un mercado activo y que la empresa tenga la intención efectiva y la capacidad de conservarlos hasta el vencimiento (bonos del estado, etc.). 3.- Activos financieros mantenidos para negociar Activos financieros que se originen o adquieran con el propósito de venderlos a corto plazo (valores de deuda, cualquiera que sea su plazo de vencimiento, o instrumentos de patrimonio cotizados que se adquieran para venderlos a corto plazo). 4.- Activos financieros disponibles para la venta Activos financieros no incluidos en las categorías anteriores (valores de deuda a largo plazo que se negocien en un mercado activo y que no vamos a mantener hasta el vencimiento, acciones a largo plazo cotizadas y todas las acciones no cotizadas). NORMAS DE VALORACIÓN: ACTIVOS FINANCIEROS

Créditos por operaciones comerciales Activos financieros originados en la venta de bienes y servicios por operaciones de tráfico de la empresa (clientes). b) Créditos por operaciones no comerciales Activos financieros que no siendo instrumentos de patrimonio no tienen origen comercial y no se negocian en un mercado activo (préstamos concedidos, créditos por venta de inmovilizado, imposiciones a plazo y valores de deuda que no se negocien en un mercado activo). 2.- Inversiones mantenidas hasta el vencimiento Inversiones en valores de deuda que tengan una fecha de vencimiento fijada, que se negocien en un mercado activo y que la empresa tenga la intención efectiva y la capacidad de conservarlos hasta el vencimiento (bonos del estado, etc.). 3.- Activos financieros mantenidos para negociar Activos financieros que se originen o adquieran con el propósito de venderlos a corto plazo (valores de deuda, cualquiera que sea su plazo de vencimiento, o instrumentos de patrimonio cotizados que se adquieran para venderlos a corto plazo). 4.- Activos financieros disponibles para la venta Activos financieros no incluidos en las categorías anteriores (valores de deuda a largo plazo que se negocien en un mercado activo y que no vamos a mantener hasta el vencimiento, acciones a largo plazo cotizadas y todas las acciones no cotizadas). NORMAS DE VALORACIÓN: ACTIVOS FINANCIEROS.")

7

Clasificación Valoración InicialValoración Posterior 1.- Préstamos y partidas a cobrar. a) Créditos por operaciones comerciales b) Créditos por operaciones no comerciales Valor Razonable (precio de transacción) más gastos directamente atribuibles. Créditos comerciales con vencimiento no superior al año se pueden valorar por el nominal. Coste Amortizado. Los intereses a P y G por método del tipo de interés efectivo. Créditos comerciales con vencimiento no superior al año valorados inicialmente por Nominal se seguirán valorando por Valor Nominal. 2.- Inversiones mantenidas hasta el vencimiento Valor Razonable (precio de transacción) más gastos directamente atribuibles. Coste Amortizado. Los intereses a P y G por método del tipo de interés efectivo. 3.- Activos financieros mantenidos para negociar Valor Razonable (precio de transacción) sin incluir gastos directamente atribuibles. Los gastos de transacción directamente a P y G. Valor Razonable. Sin deducir gastos de enajenación. Los cambios en Valor Razonable a P y G. 4.- Activos financieros disponibles para la venta Valor Razonable (precio de transacción) más gastos directamente atribuibles. Valor Razonable. Sin deducir gastos de enajenación. Los cambios en Valor Razonable a Patrimonio Neto. NORMAS DE VALORACIÓN: ACTIVOS FINANCIEROS

Créditos por operaciones comerciales b) Créditos por operaciones no comerciales Valor Razonable (precio de transacción) más gastos directamente atribuibles. Créditos comerciales con vencimiento no superior al año se pueden valorar por el nominal. Coste Amortizado. Los intereses a P y G por método del tipo de interés efectivo. Créditos comerciales con vencimiento no superior al año valorados inicialmente por Nominal se seguirán valorando por Valor Nominal. 2.- Inversiones mantenidas hasta el vencimiento Valor Razonable (precio de transacción) más gastos directamente atribuibles. Coste Amortizado. Los intereses a P y G por método del tipo de interés efectivo. 3.- Activos financieros mantenidos para negociar Valor Razonable (precio de transacción) sin incluir gastos directamente atribuibles. Los gastos de transacción directamente a P y G. Valor Razonable. Sin deducir gastos de enajenación. Los cambios en Valor Razonable a P y G. 4.- Activos financieros disponibles para la venta Valor Razonable (precio de transacción) más gastos directamente atribuibles. Valor Razonable. Sin deducir gastos de enajenación. Los cambios en Valor Razonable a Patrimonio Neto. NORMAS DE VALORACIÓN: ACTIVOS FINANCIEROS.")

8

Clasificación Valoración InicialValoración Posterior 1.- Préstamos y partidas a cobrar. a) Créditos por operaciones comerciales b) Créditos por operaciones no comerciales Valor Razonable (precio de transacción) más gastos directamente atribuibles. Créditos comerciales con vencimiento no superior al año se pueden valorar por el nominal. Coste Amortizado. Los intereses a P y G por método del tipo de interés efectivo. Créditos comerciales con vencimiento no superior al año valorados inicialmente por Nominal se seguirán valorando por Valor Nominal. 2.- Inversiones mantenidas hasta el vencimiento Valor Razonable (precio de transacción) más gastos directamente atribuibles. Coste Amortizado. Los intereses a P y G por método del tipo de interés efectivo. 3.- Activos financieros mantenidos para negociar Valor Razonable (precio de transacción) sin incluir gastos directamente atribuibles. Los gastos de transacción directamente a P y G. Valor Razonable. Sin deducir gastos de enajenación. Los cambios en Valor Razonable a P y G. 4.- Activos financieros disponibles para la venta Valor Razonable (precio de transacción) más gastos directamente atribuibles. Valor Razonable. Sin deducir gastos de enajenación. Los cambios en Valor Razonable a Patrimonio Neto. NORMAS DE VALORACIÓN: ACTIVOS FINANCIEROS

Créditos por operaciones comerciales b) Créditos por operaciones no comerciales Valor Razonable (precio de transacción) más gastos directamente atribuibles. Créditos comerciales con vencimiento no superior al año se pueden valorar por el nominal. Coste Amortizado. Los intereses a P y G por método del tipo de interés efectivo. Créditos comerciales con vencimiento no superior al año valorados inicialmente por Nominal se seguirán valorando por Valor Nominal. 2.- Inversiones mantenidas hasta el vencimiento Valor Razonable (precio de transacción) más gastos directamente atribuibles. Coste Amortizado. Los intereses a P y G por método del tipo de interés efectivo. 3.- Activos financieros mantenidos para negociar Valor Razonable (precio de transacción) sin incluir gastos directamente atribuibles. Los gastos de transacción directamente a P y G. Valor Razonable. Sin deducir gastos de enajenación. Los cambios en Valor Razonable a P y G. 4.- Activos financieros disponibles para la venta Valor Razonable (precio de transacción) más gastos directamente atribuibles. Valor Razonable. Sin deducir gastos de enajenación. Los cambios en Valor Razonable a Patrimonio Neto. NORMAS DE VALORACIÓN: ACTIVOS FINANCIEROS.")

9

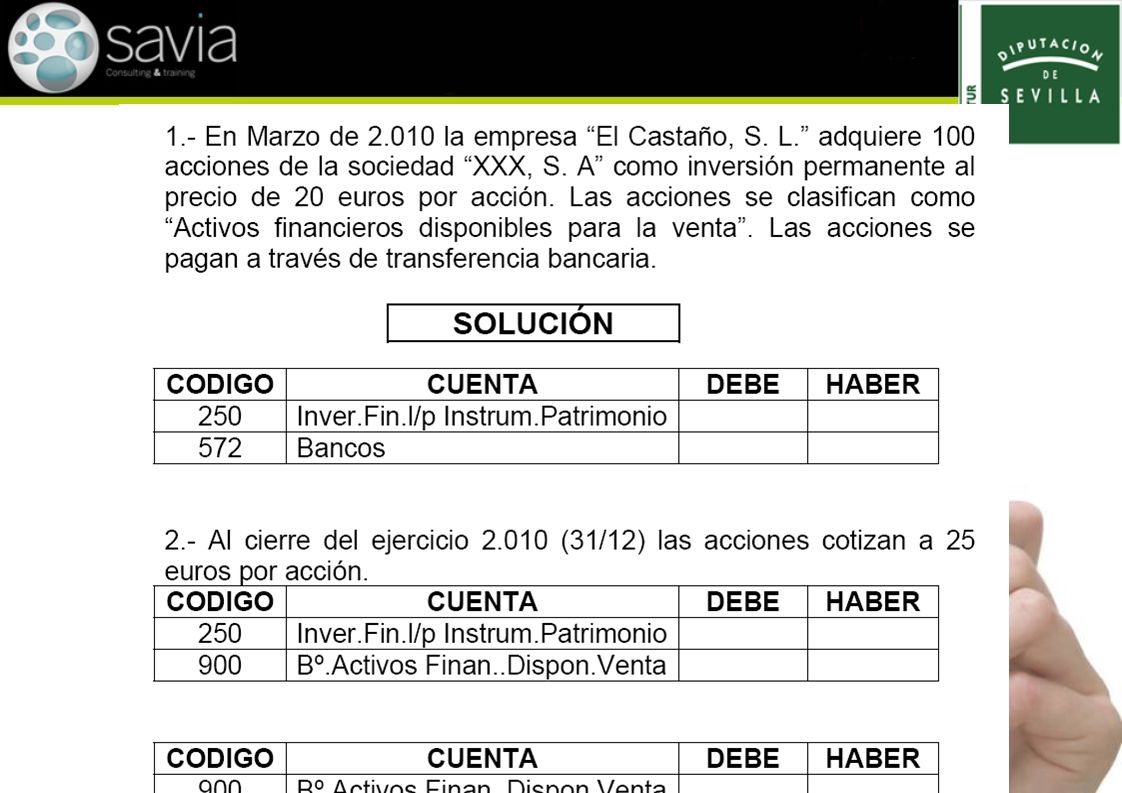

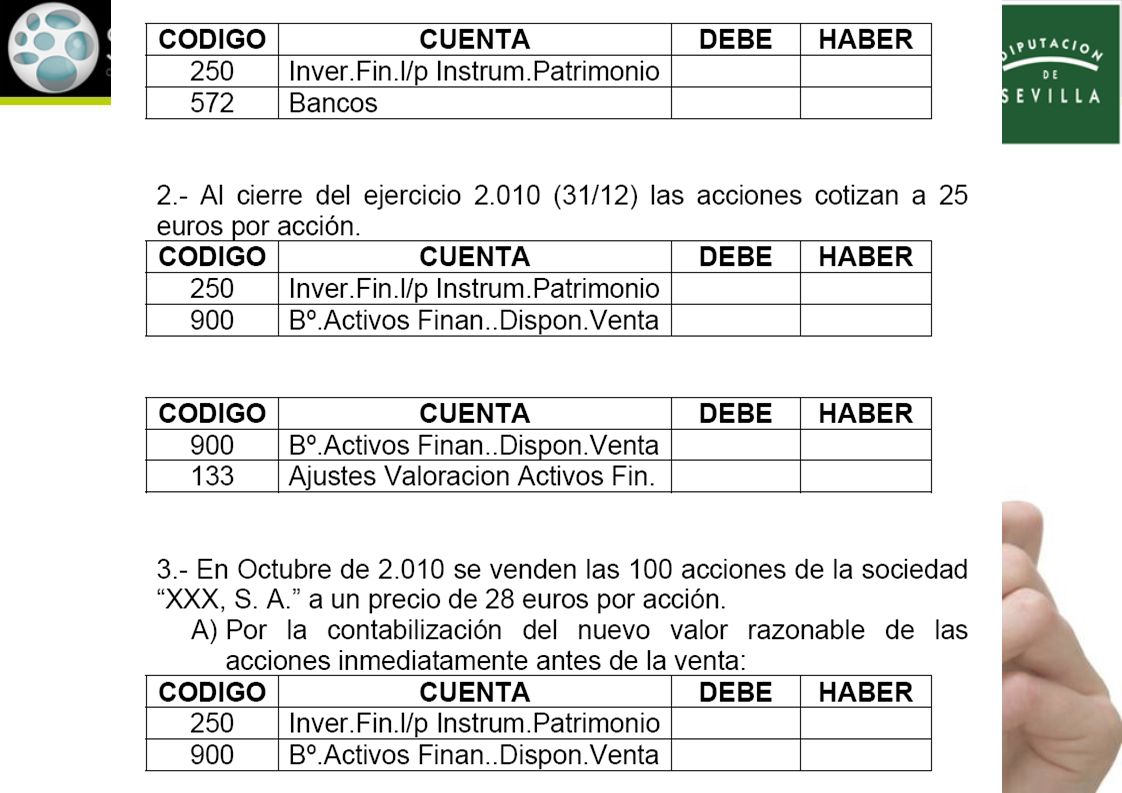

GESTIÓN FINANCIERO- CONTABLE GESTIÓN FINANCIERO- CONTABLE PRÁCTICA Nº1

12

GESTIÓN FINANCIERO- CONTABLE GESTIÓN FINANCIERO- CONTABLE REALIZACIÓN

13

GESTIÓN FINANCIERO- CONTABLE GESTIÓN FINANCIERO- CONTABLE CORRECCIÓN

14

1.- EN MARZO 2.010 ADQUIERES 100 ACCIONES COMO INVERSIÓN PERMANENTE AL PRECIO DE 20 EUROS POR ACCIÓN. PAGAS POR TRANSFERENCIA BANCARIA. 2.- AL CIERRE DEL EJERCICIO 2.010 LAS ACCIONES COTIZAN (VALOR RAZONABLE) A 25 EUROS POR ACCIÓN. (250) I.F.INS.PATRIM(572) BANCOS (900) Bº ACTIVOS FINAN.DISP.VENTA (133) AJUSTES ACTI. FIANC.DISP.VENTA 2.000

A 25 EUROS POR ACCIÓN. (250) I.F.INS.PATRIM(572) BANCOS (900) Bº ACTIVOS FINAN.DISP.VENTA (133) AJUSTES ACTI. FIANC.DISP.VENTA")

15

1.- EN MARZO 2.010 ADQUIERES 100 ACCIONES COMO INVERSIÓN PERMANENTE AL PRECIO DE 20 EUROS POR ACCIÓN. PAGAS POR TRANSFERENCIA BANCARIA. 2.- AL CIERRE DEL EJERCICIO 2.010 LAS ACCIONES COTIZAN (VALOR RAZONABLE) A 25 EUROS POR ACCIÓN. (250) I.F.INS.PATRIM(572) BANCOS (900) Bº ACTIVOS FINAN.DISP.VENTA (133) AJUSTES ACTI. FIANC.DISP.VENTA 2.000 500

A 25 EUROS POR ACCIÓN. (250) I.F.INS.PATRIM(572) BANCOS (900) Bº ACTIVOS FINAN.DISP.VENTA (133) AJUSTES ACTI. FIANC.DISP.VENTA")

16

1.- EN MARZO 2.010 ADQUIERES 100 ACCIONES COMO INVERSIÓN PERMANENTE AL PRECIO DE 20 EUROS POR ACCIÓN. PAGAS POR TRANSFERENCIA BANCARIA. 2.- AL CIERRE DEL EJERCICIO 2.010 LAS ACCIONES COTIZAN (VALOR RAZONABLE) A 25 EUROS POR ACCIÓN. EL Bº SE IMPUTA AL PATRIMONIO NETO. (250) I.F.INS.PATRIM(572) BANCOS (900) Bº ACTIVOS FINAN.DISP.VENTA (133) AJUSTES ACTI. FIANC.DISP.VENTA 2.000 500

A 25 EUROS POR ACCIÓN. EL Bº SE IMPUTA AL PATRIMONIO NETO. (250) I.F.INS.PATRIM(572) BANCOS (900) Bº ACTIVOS FINAN.DISP.VENTA (133) AJUSTES ACTI. FIANC.DISP.VENTA")

17

Al cierre del ejercicio se contabiliza el nuevo valor razonable de las acciones (2.500). El incremento de valor razonable de las acciones (de 2.000 a 2.500) se considera un ingreso del ejercicio, pero se imputa al Patrimonio Neto (cta. 900) y no a Pérdidas y Ganancias. Al cierre del ejercicio las cuentas del grupo 9 (ingresos imputados al patrimonio neto) tienen que traspasar sus saldos a una cuenta de Patrimonio Neto, en este caso a la cuenta 133 (Ajustes por valoración en activos financieros disponibles para la venta). (250) I.F.INS.PATRIM(572) BANCOS 2.000 500 (900) Bº ACTIVOS FINAN.DISP.VENTA (133) AJUSTES ACTI. FIANC.DISP.VENTA 500

se considera un ingreso del ejercicio, pero se imputa al Patrimonio Neto (cta. 900) y no a Pérdidas y Ganancias. Al cierre del ejercicio las cuentas del grupo 9 (ingresos imputados al patrimonio neto) tienen que traspasar sus saldos a una cuenta de Patrimonio Neto, en este caso a la cuenta 133 (Ajustes por valoración en activos financieros disponibles para la venta). (250) I.F.INS.PATRIM(572) BANCOS (900) Bº ACTIVOS FINAN.DISP.VENTA (133) AJUSTES ACTI. FIANC.DISP.VENTA 500.")

18

(250) I.F.INS.PATRIM(572) BANCOS 2.5002.000 (900) Bº ACTIVOS FINAN.DISP.VENTA (133) AJUSTES ACTI. FIANC.DISP.VENTA 500 3.- EN OCTUBRE 2.011 VENDES LAS 100 ACCIONES AL PRECIO DE 28 EUROS POR ACCIÓN (802) TRANSFER.Bº (763) Bº ACTIVOS FINANC. VALOR. RAZ 300

TRANSFER.Bº (763) Bº ACTIVOS FINANC. VALOR. RAZ 300.")

19

(250) I.F.INS.PATRIM(572) BANCOS 2.5002.000 (900) Bº ACTIVOS FINAN.DISP.VENTA (133) AJUSTES ACTI. FIANC.DISP.VENTA 500 3.- EN OCTUBRE 2.011 VENDES LAS 100 ACCIONES AL PRECIO DE 28 EUROS POR ACCIÓN. (802) TRANSFER.Bº (763) Bº ACTIVOS FINANC. VALOR. RAZ 300 2.800

TRANSFER.Bº (763) Bº ACTIVOS FINANC. VALOR. RAZ")

20

(250) I.F.INS.PATRIM(572) BANCOS 2.5002.000 (900) Bº ACTIVOS FINAN.DISP.VENTA (133) AJUSTES ACTI. FIANC.DISP.VENTA 500 3.- EN OCTUBRE 2.011 VENDES LAS 100 ACCIONES AL PRECIO DE 28 EUROS POR ACCIÓN. (802) TRANSFER.Bº (763) Bº ACTIVOS FINANC. VALOR. RAZ 300 2.800 800

TRANSFER.Bº (763) Bº ACTIVOS FINANC. VALOR. RAZ")

21

(129) P Y G (900) Bº ACTIVOS FINAN.DISP.VENTA (133) AJUSTES ACTI. FIANC.DISP.VENTA 500 3.- Y A 31 DE DICIEMBRE SE SALDAN LAS CUENTAS DE GESTIÓN CONTRA PÉRDIDAS Y GANANCIAS O PATRIMONIO NETO SEGÚN CORRESPONDA. (802) TRANSFER.Bº (763) Bº ACTIVOS FINANC. VALOR. RAZ 300 800

TRANSFER.Bº (763) Bº ACTIVOS FINANC. VALOR. RAZ")

22

(129) P Y G (900) Bº ACTIVOS FINAN.DISP.VENTA (133) AJUSTES ACTI. FIANC.DISP.VENTA 500 3.- Y A 31 DE DICIEMBRE SE SALDAN LAS CUENTAS DE GESTIÓN CONTRA PÉRDIDAS Y GANANCIAS O PATRIMONIO NETO SEGÚN CORRESPONDA. (802) TRANSFER.Bº (763) Bº ACTIVOS FINANC. VALOR. RAZ 300 800

TRANSFER.Bº (763) Bº ACTIVOS FINANC. VALOR. RAZ")

23

(129) P Y G (900) Bº ACTIVOS FINAN.DISP.VENTA (133) AJUSTES ACTI. FIANC.DISP.VENTA 500 3.- Y A 31 DE DICIEMBRE SE SALDAN LAS CUENTAS DE GESTIÓN CONTRA PÉRDIDAS Y GANANCIAS O PATRIMONIO NETO SEGÚN CORRESPONDA. (802) TRANSFER.Bº (763) Bº ACTIVOS FINANC. VALOR. RAZ 300 800 300

TRANSFER.Bº (763) Bº ACTIVOS FINANC. VALOR. RAZ")

24

90 INGRESOS FINANCIEROS POR VALORACIÓN DE ACTIVOS Y PASIVOS 900 Bº en activos financ.disponibles para la venta. 902 Transf. de Part. activos fin.dispon.para la venta. 94 INGRESOS POR SUBVENCIONES, DONACIONES Y LEGADOS. 940 Ingresos de subven. oficiales de capital. 941 Ingresos de donaciones y legados de capital. INGRESOS IMPUTADOS AL P.N.

25

GASTOS IMPUTADOS AL P.N. 83 IMPUESTO SOBRE BENEFICIOS 830 Impuesto sobre beneficios. 834 Ingresos fiscales por diferencias perm. 835 Ingresos fiscales por deducciones. 836 Transferencia de diferencias permanentes 837 Transferencia de deducciones y bonificaciones 84 TRANSFERENCIA DE SUBVENCIONES, DONACIONES Y LEGADOS 840 Transferencia de subvenciones oficiales de capital. 841 Transferencia de donaciones y legados de capital.

26

PASIVO Y PATRIMONIO NETO 13 SUBVENCIONES, DONACIONES Y AJUSTES POR CAMBIOS DE VALOR 73 TRABAJOS REALIZADOS PARA LA EMPRESA. 730/1 Trabajos realizados para el Inmov. 732 Trabajos realizados en Inversiones 733 Trabajos realizados para el Inmov. Material en curso 74 SUBVENCIONES, DONACIONES Y LEGADOS. 740 Subvenciones a la explotación. 746 Subvenciones de capital transferidas al resultado del ejercicio.

27

(572) BANCOS (940) INGRESOS DE SUBVENC.OF. CAPIT (130) SUBVENCION. OFICIALES CAPITAL 1.000 SUBVENCION CONCEDIDA: 1.000 (Para financiar una máquina que se amortiza en 10 años al 10% anual) 1.000 Contabilizo la concesión de la subvención y su cobro a través del banco.

Contabilizo la concesión de la subvención y su cobro a través del banco..")

28

(840) TRANSF.SUBV. OFICIALES CAPITAL (746) INGRESOS DE SUBVENC.OF. CAPIT (130) SUBVENCION. OFICIALES CAPITAL 100 SUBVENCION CONCEDIDA: 1.000 (Para financiar una máquina que se amortiza en 10 años al 10% anual) 100 Contabilizo la transferencia a resultados (pérdidas y ganancias) de la parte de la subvención que corresponda (10%).

SUBVENCION. OFICIALES CAPITAL 100 SUBVENCION CONCEDIDA: (Para financiar una máquina que se amortiza en 10 años al 10% anual) 100 Contabilizo la transferencia a resultados (pérdidas y ganancias) de la parte de la subvención que corresponda (10%)..")

29

(840) TRANSF.SUBV. OFICIALES CAPITAL (940) INGRESOS DE SUBVENC.OF. CAPIT (130) SUBVENCION. OFICIALES CAPITAL 100 SUBVENCION CONCEDIDA: 1.000 (Para financiar una máquina que se amortiza en 10 años al 10% anual) 1.000 Al cierre del ejercicio saldo las cuentas 840 y 940 y traslado su saldo a la cuenta 130 (patrimonio neto).

SUBVENCION. OFICIALES CAPITAL 100 SUBVENCION CONCEDIDA: (Para financiar una máquina que se amortiza en 10 años al 10% anual) Al cierre del ejercicio saldo las cuentas 840 y 940 y traslado su saldo a la cuenta 130 (patrimonio neto)..")

30

(840) TRANSF.SUBV. OFICIALES CAPITAL (940) INGRESOS DE SUBVENC.OF. CAPIT (130) SUBVENCION. OFICIALES CAPITAL 100 SUBVENCION CONCEDIDA: 1.000 (Para financiar una máquina que se amortiza en 10 años al 10% anual) 1.000 Al cierre del ejercicio saldo las cuentas 840 y 940 y traslado su saldo a la cuenta 130 (patrimonio neto).

SUBVENCION. OFICIALES CAPITAL 100 SUBVENCION CONCEDIDA: (Para financiar una máquina que se amortiza en 10 años al 10% anual) Al cierre del ejercicio saldo las cuentas 840 y 940 y traslado su saldo a la cuenta 130 (patrimonio neto)..")

31

(840) TRANSF.SUBV. OFICIALES CAPITAL (940) INGRESOS DE SUBVENC.OF. CAPIT (130) SUBVENCION. OFICIALES CAPITAL 100 SUBVENCION CONCEDIDA: 1.000 (Para financiar una máquina que se amortiza en 10 años al 10% anual) 1.0001001.000 100 Al cierre del ejercicio saldo las cuentas 840 y 940 y traslado su saldo a la cuenta 130 (patrimonio neto).

SUBVENCION. OFICIALES CAPITAL 100 SUBVENCION CONCEDIDA: (Para financiar una máquina que se amortiza en 10 años al 10% anual) Al cierre del ejercicio saldo las cuentas 840 y 940 y traslado su saldo a la cuenta 130 (patrimonio neto)..")

32

(840) TRANSF.SUBV. OFICIALES CAPITAL (746) INGRESOS DE SUBVENC.OF. CAPIT (130) SUBVENCION. OFICIALES CAPITAL SUBVENCION CONCEDIDA: 1.000 (Para financiar una máquina que se amortiza en 10 años al 10% anual) 1.000100 Al cierre de los siguientes ejercicios (del 2 al 10) para seguir distribuyendo como ingreso la parte de subvención que corresponda (10% anual). 100

SUBVENCION. OFICIALES CAPITAL SUBVENCION CONCEDIDA: (Para financiar una máquina que se amortiza en 10 años al 10% anual) Al cierre de los siguientes ejercicios (del 2 al 10) para seguir distribuyendo como ingreso la parte de subvención que corresponda (10% anual)")

33

(840) TRANSF.SUBV. OFICIALES CAPITAL (746) INGRESOS DE SUBVENC.OF. CAPIT (130) SUBVENCION. OFICIALES CAPITAL SUBVENCION CONCEDIDA: 1.000 (Para financiar una máquina que se amortiza en 10 años al 10% anual) 1.000100 Al cierre de los siguientes ejercicios (del 2 al 10) para seguir distribuyendo como ingreso la parte de subvención que corresponda (10% anual). 100

SUBVENCION. OFICIALES CAPITAL SUBVENCION CONCEDIDA: (Para financiar una máquina que se amortiza en 10 años al 10% anual) Al cierre de los siguientes ejercicios (del 2 al 10) para seguir distribuyendo como ingreso la parte de subvención que corresponda (10% anual)")

34

LIBROS CONTABLES OBLIGATORIOS LIBRO DIARIO LIBRO DE INVENTARIO Y CUENTAS ANUALES BALANCE DE COMPROBACION CUENTAS ANUALES: - BALANCE DE SITUACION - CUENTA DE PERDIDAS Y GANANCIAS - ESTADO DE CAMBIOS EN EL PATRIMONIO NETO - ESTADO DE FLUJOS DE EFECTIVO - MEMORIA

35

CUENTAS ANUALES: MODELOS DE FORMULACION MODELO ABREVIADO MODELO NORMAL

36

Importe neto de la cifra de negocios no superior a 5.700.000 euros Activo no superior a 2.850.000 euros Número medio de trabajadores no superior a 50 REQUISITOS PARA PODER ELABORAR BALANCE, ESTADO DE CAMBIOS EN PATRIMONIO NETO Y MEMORIA EN MODELO ABREVIADO. - Cumplir al menos dos de las tres condiciones siguientes:

37

Importe neto de la cifra de negocios no superior a 22.800.000 euros Activo no superior a 11.400.000 euros Número medio de trabajadores no superior a 250 REQUISITOS PARA PODER ELABORAR CUENTA DE PÉRDIDAS Y GANANCIAS EN MODELO ABREVIADO. - Cumplir al menos dos de las tres condiciones siguientes:

38

CUENTAS ANUALES: MODELOS DE FORMULACION MODELOS ABREVIADOS

39

ACTIVO A) ACTIVO NO CORRIENTE I.- Inmovilizado Intangible II.- Inmovilizado Material III.- Inversiones inmobiliarias IV.- Inversiones en empresas del grupo y asociadas a largo plazo V.- Inversiones financieras a largo plazo VI.- Activos por impuesto diferido B) ACTIVO CORRIENTE I.- Existencias II.- Deudores comerciales y otras cuentas a cobrar 1.-Clientes por ventas y prestaciones de servicios 2.-Accionistas (socios) por desembolsos exigidos 3.-Otros deudores III.- Inversiones en empresas del grupo y asociadas a corto plazo IV.- Inversiones financieras a corto plazo V.- Periodificaciones a corto plazo VI.- Efectivo y otros activos líquidos equivalentes TOTAL ACTIVO (A + B)

ACTIVO NO CORRIENTE I.- Inmovilizado Intangible II.- Inmovilizado Material III.- Inversiones inmobiliarias IV.- Inversiones en empresas del grupo y asociadas a largo plazo V.- Inversiones financieras a largo plazo VI.- Activos por impuesto diferido B) ACTIVO CORRIENTE I.- Existencias II.- Deudores comerciales y otras cuentas a cobrar 1.-Clientes por ventas y prestaciones de servicios 2.-Accionistas (socios) por desembolsos exigidos 3.-Otros deudores III.- Inversiones en empresas del grupo y asociadas a corto plazo IV.- Inversiones financieras a corto plazo V.- Periodificaciones a corto plazo VI.- Efectivo y otros activos líquidos equivalentes TOTAL ACTIVO (A + B)")

40

PATRIMONIO NETO Y PASIVO A) PATRIMONIO NETO A-1) Fondos Propios I.- Capital 1.-Capital escriturado 2.-(Capital no exigido) II.- Prima de emisión III.- Reservas IV.- (Acciones y participaciones en patrimonio propias) V.- Resultados de ejercicios anteriores VI.- Otras aportaciones de socios VII.- Resultado del ejercicio VIII.- (Dividendo a cuenta) A-2) Subvenciones, donaciones y legados recibidos B) PASIVO NO CORRIENTE I.- Provisiones a largo plazo II.- Deudas a largo plazo 1.-Deudas con entidades de crédito 2.- Acreedores por arrendamiento financiero a largo plazo 3.-Otras deudas a largo plazo III.- Deudas con empresas del grupo y asociadas a largo plazo IV.- Pasivos por impuesto diferido

PATRIMONIO NETO A-1) Fondos Propios I.- Capital 1.-Capital escriturado 2.-(Capital no exigido) II.- Prima de emisión III.- Reservas IV.- (Acciones y participaciones en patrimonio propias) V.- Resultados de ejercicios anteriores VI.- Otras aportaciones de socios VII.- Resultado del ejercicio VIII.- (Dividendo a cuenta) A-2) Subvenciones, donaciones y legados recibidos B) PASIVO NO CORRIENTE I.- Provisiones a largo plazo II.- Deudas a largo plazo 1.-Deudas con entidades de crédito 2.- Acreedores por arrendamiento financiero a largo plazo 3.-Otras deudas a largo plazo III.- Deudas con empresas del grupo y asociadas a largo plazo IV.- Pasivos por impuesto diferido")

41

PATRIMONIO NETO Y PASIVO C) PASIVO CORRIENTE I.- Provisiones a corto plazo II.- Deudas a corto plazo 1.-Deudas con entidades de crédito 2.- Acreedores por arrendamiento financiero a corto plazo 3.-Otras deudas a corto plazo III.- Deudas con empresas del grupo y asociadas a corto plazo IV.- Acreedores comerciales y otras cuentas a pagar 1.-Proveedores 2.-Otros acreedores V.- Periodificaciones a corto plazo TOTAL PATRIMONIO NETO Y PASIVO (A+B+C)

PASIVO CORRIENTE I.- Provisiones a corto plazo II.- Deudas a corto plazo 1.-Deudas con entidades de crédito 2.- Acreedores por arrendamiento financiero a corto plazo 3.-Otras deudas a corto plazo III.- Deudas con empresas del grupo y asociadas a corto plazo IV.- Acreedores comerciales y otras cuentas a pagar 1.-Proveedores 2.-Otros acreedores V.- Periodificaciones a corto plazo TOTAL PATRIMONIO NETO Y PASIVO (A+B+C)")

42

PÉRDIDAS Y GANANCIAS 1.- Importe neto de la cifra de negocios 2.- Variación de existencias de productos terminados y en curso de fabricación 3.- Trabajos realizados por la empresa para su activo 4.- Aprovisionamientos 5.- Otros ingresos de explotación 6.- Gastos de personal 7.- Otros gastos de explotación 8.- Amortización del inmovilizado 9.- Imputación de subvenciones de inmovilizado no financiero y otras 10.- Excesos de provisiones 11.- Deterioro y resultado por enajenación de inmovilizado A) RESULTADO DE EXPLOTACIÓN (1+2+3+4+5+6+7+8+9+10+11) 12.- Ingresos financieros 13.- Gastos financieros 14.- Variación de valor razonable en instrumentos financieros 15.- Diferencias de cambio 16.- Deterioro y resultado por enajenación de instrumentos financieros B) RESULTADO FINANCIERO (12+13+14+15+16) C) RESULTADO ANTES DE IMPUESTOS (A+B) 17.- Impuesto sobre beneficios D) RESULTADO DEL EJERCICIO (C+17)

RESULTADO DE EXPLOTACIÓN ( ) 12.- Ingresos financieros 13.- Gastos financieros 14.- Variación de valor razonable en instrumentos financieros 15.- Diferencias de cambio 16.- Deterioro y resultado por enajenación de instrumentos financieros B) RESULTADO FINANCIERO ( ) C) RESULTADO ANTES DE IMPUESTOS (A+B) 17.- Impuesto sobre beneficios D) RESULTADO DEL EJERCICIO (C+17)")

43

ESTADO DE CAMBIOS EN EL PATRIMONIO NETO A. SALDO, FINAL DEL AÑO 200X-2 I.- Ajustes por cambios de criterio 200X-2 y anteriores II.- Ajustes por errores 200X-2 y anteriores B. SALDO AJUSTADO, INICIO DEL AÑO 200X-1 I.- Resultado de la cuenta de pérdidas y ganancias II.- Ingresos y gastos reconocidos en el patrimonio neto III.- Operaciones con socios o propietarios 1.-Aumentos de capital 2.-(-) Reducciones de capital 3.-Otras operaciones con socios o propietarios IV.- Otras variaciones del patrimonio neto C. SALDO, FINAL DEL AÑO 200X-1 I.- Ajustes por cambio de criterio 200X-1 II.- Ajustes por errores 200X-1 D. SALDO AJUSTADO, INICIO DEL AÑO 200X I.- Resultado de la cuenta de pérdidas y ganancias II.- Ingresos y gastos reconocidos en el patrimonio neto III.- Operaciones con socios o propietarios 1.-Aumentos de capital 2.-(-) Reducciones de capital 3.-Otras operaciones con socios o propietarios IV.- Otras variaciones del patrimonio neto E. SALDO, FINAL DEL AÑO 200X

Reducciones de capital 3.-Otras operaciones con socios o propietarios IV.- Otras variaciones del patrimonio neto C. SALDO, FINAL DEL AÑO 200X-1 I.- Ajustes por cambio de criterio 200X-1 II.- Ajustes por errores 200X-1 D. SALDO AJUSTADO, INICIO DEL AÑO 200X I.- Resultado de la cuenta de pérdidas y ganancias II.- Ingresos y gastos reconocidos en el patrimonio neto III.- Operaciones con socios o propietarios 1.-Aumentos de capital 2.-(-) Reducciones de capital 3.-Otras operaciones con socios o propietarios IV.- Otras variaciones del patrimonio neto E. SALDO, FINAL DEL AÑO 200X.")

44

MEMORIA 1.Actividad de la empresa 2.Bases de presentación de las cuentas anuales 3.Aplicación de resultados 4.Normas de registro y valoración 5.Inmovilizado material, intangible e inversiones inmobiliarias 6.Activos financieros 7.Pasivos financieros 8.Fondos propios 9.Situación fiscal 10.Ingresos y gastos 11.Subvenciones, donaciones y legados 12.Operaciones con partes vinculadas 13.Otra información 14.Aspectos derivados de la transición a las nuevas normas contables (sólo primer ejercicio con nuevo PGC/PYMES)

")

45

Calendario para la elaboración, legalización, aprobación y depósito de las cuentas anuales Elaboración de las cuentas anuales: 3 meses contados a partir del cierre del ejercicio (Habitualmente hasta el 31 de marzo) Legalización de los libros oficiales en el registro mercantil: 4 meses contados a partir del cierre del ejercicio (Habitualmente hasta el 30 de abril) Convocatoria de la junta general ordinaria de socios: 15 Días Hábiles antes de su celebración. Celebración de la junta ordinaria de socios para la aprobación de las cuentas anuales: 6 Meses desde el Cierre del Ejercicio (Habitualmente hasta el 30 de junio). Liquidación del impuesto sobre sociedades: 25 Días Naturales siguientes a los 6 meses posteriores a la conclusión del Período Impositivo (Habitualmente hasta el 25 de julio). Depósito de las cuentas anuales en el registro mercantil: En el Mes siguiente a la aprobación de las cuentas anuales.

. Liquidación del impuesto sobre sociedades: 25 Días Naturales siguientes a los 6 meses posteriores a la conclusión del Período Impositivo (Habitualmente hasta el 25 de julio). Depósito de las cuentas anuales en el registro mercantil: En el Mes siguiente a la aprobación de las cuentas anuales..")

46

GESTIÓN FINANCIERO- CONTABLE GESTIÓN FINANCIERO- CONTABLE CONTABILIZACIÓN DE "EL IMPUESTO SOBRE BENEFICIOS"

47

IMPUESTO SOBRE BENEFICIOS. Definición Impuesto sobre beneficios es aquel impuesto directo que se liquida a partir de un resultado empresarial calculado de acuerdo con las normas fiscales de aplicación. El PGC diferencia dentro del impuesto sobre beneficios entre impuesto corriente e impuesto diferido. Como consecuencia de la diferencia anterior surgen las siguientes cuentas y subcuentas para la contabilización del impuesto: 630. Impuesto sobre beneficios. Comprenderá la parte correspondiente al gasto/ingreso por el impuesto corriente y la parte correspondiente al gasto/ingreso por el impuesto diferido.

48

IMPUESTO SOBRE BENEFICIOS. 6300. Impuesto corriente. Cantidad que paga la empresa por la liquidación fiscal del impuesto sobre el beneficio del ejercicio. Las deducciones y otras ventajas fiscales en la cuota del impuesto (excluidas retenciones y pagos a cuenta) así como las pérdidas fiscales compensables de ejercicios anteriores y aplicadas en éste, darán lugar a un menor importe del impuesto corriente. Por tanto, el impuesto corriente es la cuota líquida del impuesto sobre sociedades del ejercicio. a)si el resultado de la liquidación está pendiente de pago, se reconocerá como un pasivo por la deuda tributaria. b)si el resultado de la liquidación ha sido ya pagado, se reconocerá un activo por el derecho a la devolución. 6301. Impuesto diferido. Diferencias temporarias generadas en este ejercicio que revertirán en ejercicios futuros, o generadas en ejercicios anteriores y que revierten en éste.

así como las pérdidas fiscales compensables de ejercicios anteriores y aplicadas en éste, darán lugar a un menor importe del impuesto corriente. Por tanto, el impuesto corriente es la cuota líquida del impuesto sobre sociedades del ejercicio. a)si el resultado de la liquidación está pendiente de pago, se reconocerá como un pasivo por la deuda tributaria. b)si el resultado de la liquidación ha sido ya pagado, se reconocerá un activo por el derecho a la devolución Impuesto diferido. Diferencias temporarias generadas en este ejercicio que revertirán en ejercicios futuros, o generadas en ejercicios anteriores y que revierten en éste..")

49

Diferencias temporarias: Surgen de la diferente valoración, contable y fiscal, de los activos, pasivos y determinados instrumentos de patrimonio de la empresa, siempre que tengan incidencia en la carga fiscal futura. Se producen por los siguientes motivos: a)Por las diferencias temporales producidas por los distintos criterios de imputación temporal entre las normas contables y las fiscales, y que revierten en ejercicios futuros. b)Como consecuencia de ingresos y gastos registrados directamente en el patrimonio neto que no se computan en la base imponible, como sucede con las subvenciones, donaciones y legados. IMPUESTO SOBRE BENEFICIOS.

Por las diferencias temporales producidas por los distintos criterios de imputación temporal entre las normas contables y las fiscales, y que revierten en ejercicios futuros. b)Como consecuencia de ingresos y gastos registrados directamente en el patrimonio neto que no se computan en la base imponible, como sucede con las subvenciones, donaciones y legados. IMPUESTO SOBRE BENEFICIOS..")

50

Las diferencias temporarias pueden ser: 1.Imponibles.Las que darán lugar a mayores cantidades a pagar o menores cantidades a devolver por impuestos en ejercicios futuros. 2.Deducibles. Las que darán lugar a menores cantidades a pagar o mayores cantidades a devolver por impuestos en ejercicios futuros. Para contabilizar las diferencias temporarias se utilizan las siguientes cuentas: 4740. Activos por diferencias temporarias deducibles. 479. Pasivos por diferencias temporarias imponibles. IMPUESTO SOBRE BENEFICIOS.

51

Pasivos por impuestos diferidos. Se reconocerá un pasivo por impuesto diferido por todas las diferencias temporarias imponibles. Activos por impuestos diferidos. Sólo se reconocerán activos por impuestos diferidos si resulta probable obtener ganancias fiscales futuras que permitan aplicar los activos (principio de prudencia). Se reconocerá un activo por impuesto diferido: a)Por las diferencias temporarias deducibles. b)Por el derecho a compensar pérdidas fiscales. c)Por las deducciones y otras ventajas fiscales generadas que queden pendientes de aplicar fiscalmente. IMPUESTO SOBRE BENEFICIOS.

. Se reconocerá un activo por impuesto diferido: a)Por las diferencias temporarias deducibles. b)Por el derecho a compensar pérdidas fiscales. c)Por las deducciones y otras ventajas fiscales generadas que queden pendientes de aplicar fiscalmente. IMPUESTO SOBRE BENEFICIOS..")

52

Valoración: Los activos y pasivos por impuesto corriente por las cantidades a pagar o a recuperar de la administración. Los activos y pasivos por impuesto diferido según los tipos de gravamen esperados en el momento de su reversión. En caso de modificación de la legislación tributaria se variará el importe de activos y pasivos por impuesto diferido. IMPUESTO SOBRE BENEFICIOS.

53

Ejemplo: Impuesto sobre beneficios. La sociedad XYZ, S.A. ha obtenido en el ejercicio X un beneficio antes de impuestos de 300.000 euros. Durante el ejercicio ha tenido una sanción por importe de 10.000 euros; ha deducido totalmente por aplicación de un incentivo fiscal de libertad de amortización el precio de adquisición del inmovilizado que fue de 30.000 euros, siendo su amortización contable 5.000 euros y se ha deducido contablemente un deterioro de valor de créditos por operaciones comerciales no deducible fiscalmente por importe de 3.000 euros. Tenía 20.000 euros pendientes de compensar de bases imponibles negativas de ejercicios anteriores y las deducciones y bonificaciones fiscales del ejercicio ascienden a 12.000 euros. Los pagos a cuenta del ejercicio han ascendido a 6.000 euros. El tipo impositivo es del 30%.

54

Beneficio antes de impuestos300.000 Diferencia permanente positiva (sanción)10.000 Diferencia temporaria deducible (deterioro)3.000 Diferencia temporaria imponible (amortización)(- 25.000) Base imponible previa288.000 Base imponible negativa ejercicios anteriores(- 20.000) Base imponible definitiva268.000 Tipo impositivo30% Cuota íntegra80.400 Deducciones y bonificaciones fiscales(- 12.000) Cuota líquida68.400 Pagos a cuenta(- 6.000) Cuota diferencial62.400 Liquidación del Impuesto: Contabilización de las operaciones: Por el impuesto corriente del ejercicio. DEBE HABER (6300) Impuesto corriente 68.400 (473) HP retenciones y pagos a cuenta 6.000 (4752) HP acreedora impuesto sociedades 62.400

Impuesto corriente (473) HP retenciones y pagos a cuenta (4752) HP acreedora impuesto sociedades")

55

Por el impuesto diferido, distinguiendo diferencias temporarias deducibles e imponibles. a) Diferencia temporaria deducible en origen (deterioro no deducible). DEBE HABER (4740) Activos por diferencias temporarias deducibles (3.000 x 30%) 900 (6301) Impuesto diferido 900 b) Diferencia temporaria imponible en origen (amortización). (479) Pasivos por diferencias temporarias imponibles (25.000 x 30%) 7.500 (6301) Impuesto diferido 7.500 c) Por la compensación de bases imponibles negativas. (4745) Crédito por pérdidas a compensar (20.000 x 30%) 6.000 (6301) Impuesto diferido 6.000

Diferencia temporaria deducible en origen (deterioro no deducible). DEBE HABER (4740) Activos por diferencias temporarias deducibles (3.000 x 30%) 900 (6301) Impuesto diferido 900 b) Diferencia temporaria imponible en origen (amortización). (479) Pasivos por diferencias temporarias imponibles ( x 30%) (6301) Impuesto diferido c) Por la compensación de bases imponibles negativas. (4745) Crédito por pérdidas a compensar ( x 30%) (6301) Impuesto diferido")

56

GESTIÓN FINANCIERO- CONTABLE GESTIÓN FINANCIERO- CONTABLE PRÁCTICA Nº 2

57

La sociedad "El Almendro, S. L." presenta la siguiente cuenta de Pérdidas y Ganancias: Consumos de explotación Servicios exteriores Tributos Gastos de personal Amortizaciones Deterioro créditos 4.000 2.000 500 2.500 1.000 200 15.000 200 100 Ventas Beneficio procedente de inmovilizado Subvenciones de capital traspasadas Resultado de explotación5.100 Gastos financieros1.200200Ingresos financieros Resultado financiero1.000 Resultado antes de impuestos4.100 Impuesto sobre beneficios750 Resultado después de impuestos 3.350

58

Información adicional sobre la cuenta de Pérdidas y Ganancias: El beneficio procedente del inmovilizado corresponde a la venta de una máquina. El importe fiscalmente deducible por amortizaciones por aplicación de un incentivo fiscal de libertad de amortización es de 1.500. Durante el ejercicio ha tenido una sanción por importe de 200. Se ha deducido contablemente un deterioro de crédito comercial no deducible fiscalmente en el ejercicio por importe de 100. Ha compensado bases imponibles negativas de ejercicios anteriores por importe de 300. Las deducciones y bonificaciones fiscales aplicables al ejercicio ascienden a 250. Los pagos a cuenta del ejercicio han sido 350. El tipo impositivo es del 25%.

59

Beneficio después de impuestos Diferencias permanentes positivas Diferencias permanentes negativas Diferencias temporales positivas Diferencias temporales negativas Base imponible previa Base imponible negativa ejercicios anteriores Base imponible definitiva Tipo impositivo Cuota íntegra Deducciones y bonificaciones fiscales Cuota líquida Pagos a cuenta Cuota diferencial 1.- Liquidación del impuesto.

60

2.- Contabilización del impuesto. Por el impuesto corriente del ejercicio CuentaDebeHaber Por el impuesto diferido, distinguiendo diferencias temporarias deducibles e imponibles. a) Diferencia temporaria deducible en origen (deterioro no deducible). CuentaDebeHaber

Diferencia temporaria deducible en origen (deterioro no deducible). CuentaDebeHaber.")

61

CuentaDebeHaber b) Diferencia temporaria imponible en origen (exceso de la amortización fiscal sobre la contable). CuentaDebeHaber c) Por la compensación de bases imponibles negativas.

Por la compensación de bases imponibles negativas..")

62

GESTIÓN FINANCIERO- CONTABLE GESTIÓN FINANCIERO- CONTABLE REALIZACIÓN

63

GESTIÓN FINANCIERO- CONTABLE GESTIÓN FINANCIERO- CONTABLE CORRECCIÓN

64

Beneficio después de impuestos Diferencias permanentes positivas (impuesto y sanción) Diferencias permanentes negativas Diferencias temporales positivas (deterioro) Diferencias temporales negativas (amortización) Base imponible previa Base imponible negativa ejercicios anteriores Base imponible definitiva Tipo impositivo Cuota íntegra Deducciones y bonificaciones fiscales Cuota líquida Pagos a cuenta Cuota diferencial 3.350 950 - 100 (500) 3.900 (300) 3.600 25% 900 (250) 650 (350) 300 1.- Liquidación del impuesto.

Diferencias permanentes negativas Diferencias temporales positivas (deterioro) Diferencias temporales negativas (amortización) Base imponible previa Base imponible negativa ejercicios anteriores Base imponible definitiva Tipo impositivo Cuota íntegra Deducciones y bonificaciones fiscales Cuota líquida Pagos a cuenta Cuota diferencial (500) (300) % 900 (250) 650 (350) Liquidación del impuesto.")

65

2.- Contabilización del impuesto. Por el impuesto corriente del ejercicio CuentaDebeHaber (6300) Impuesto corriente650 (473) H.P. retenciones y pagos350 (4752) H.P. acreedora300 Por el impuesto diferido, distinguiendo diferencias temporarias deducibles e imponibles. a) Diferencia temporaria deducible en origen (deterioro no deducible). CuentaDebeHaber (4740) Activos por diferencias temporarias deducibles (25% x 100) 25 (6301) Impuesto diferido25

Impuesto corriente650 (473) H.P. retenciones y pagos350 (4752) H.P. acreedora300 Por el impuesto diferido, distinguiendo diferencias temporarias deducibles e imponibles. a) Diferencia temporaria deducible en origen (deterioro no deducible). CuentaDebeHaber (4740) Activos por diferencias temporarias deducibles (25% x 100) 25 (6301) Impuesto diferido25.")

66

CuentaDebeHaber (6301) Impuesto diferido75 (4745) Crédito por pérdidas a compensar (25% x 300)75 b) Diferencia temporaria imponible en origen (exceso de la amortización fiscal sobre la contable). CuentaDebeHaber (6301) Impuesto diferido125 (479) Pasivos por diferencias temporarias imponibles (25% x 500)125 c) Por la compensación de bases imponibles negativas.

Impuesto diferido125 (479) Pasivos por diferencias temporarias imponibles (25% x 500)125 c) Por la compensación de bases imponibles negativas..")

67

ARRENDAMIENTOS FINANCIEROS

68

Concepto Cuando se transfieren sustancialmente todos los riesgos y beneficios inherentes a la propiedad del activo objeto del contrato. Un arrendamiento es financiero si: a)Incluye opción de compra y no existen dudas razonables de que se vaya a ejercitar dicha opción. b)La propiedad del activo se transfiere al arrendatario al finalizar el plazo de arrendamiento. c)El período de alquiler coincide o cubre la mayor parte de la vida económica del activo d)Al comienzo del arrendamiento el valor actual de las cantidades a pagar supone la práctica totalidad del valor razonable del activo arrendado. e)Por las especiales características del activo arrendado su utilidad queda restringida al arrendatario. f)El arrendatario puede cancelar el contrato de arrendamiento y las pérdidas sufridas por el arrendador fueran asumidas por el arrendatario. g)Los resultados derivados de las fluctuaciones en el valor razonable del importe residual recaen sobre el arrendatario. h)El arrendatario tiene la posibilidad de prorrogar el arrendamiento durante un segundo período, con unos pagos por arrendamiento que sean sustancialmente inferiores a los habituales de mercado. ARRENDAMIENTOS FINANCIEROS

Incluye opción de compra y no existen dudas razonables de que se vaya a ejercitar dicha opción. b)La propiedad del activo se transfiere al arrendatario al finalizar el plazo de arrendamiento. c)El período de alquiler coincide o cubre la mayor parte de la vida económica del activo d)Al comienzo del arrendamiento el valor actual de las cantidades a pagar supone la práctica totalidad del valor razonable del activo arrendado. e)Por las especiales características del activo arrendado su utilidad queda restringida al arrendatario. f)El arrendatario puede cancelar el contrato de arrendamiento y las pérdidas sufridas por el arrendador fueran asumidas por el arrendatario. g)Los resultados derivados de las fluctuaciones en el valor razonable del importe residual recaen sobre el arrendatario. h)El arrendatario tiene la posibilidad de prorrogar el arrendamiento durante un segundo período, con unos pagos por arrendamiento que sean sustancialmente inferiores a los habituales de mercado. ARRENDAMIENTOS FINANCIEROS.")

69

Contabilidad del arrendatario Registrará un activo según la naturaleza del objeto arrendado, material o intangible, y un pasivo financiero por igual importe que será el menor entre: a)Valor Razonable del activo arrendado. b)Valor actual, al inicio del arrendamiento, de los pagos acordados, incluyendo la opción de compra. Los gastos directos iniciales inherentes a la operación en que incurra el arrendatario son un mayor valor del activo. La carga financiera se distribuye a lo largo del arrendamiento, imputándose a pérdidas y ganancias en el ejercicio en que se devengue aplicando el método del tipo de interés efectivo. ARRENDAMIENTOS FINANCIEROS

Valor actual, al inicio del arrendamiento, de los pagos acordados, incluyendo la opción de compra. Los gastos directos iniciales inherentes a la operación en que incurra el arrendatario son un mayor valor del activo. La carga financiera se distribuye a lo largo del arrendamiento, imputándose a pérdidas y ganancias en el ejercicio en que se devengue aplicando el método del tipo de interés efectivo. ARRENDAMIENTOS FINANCIEROS.")

70

ARRENDAMIENTO FINANCIERO. Ejemplo de aplicación. El 1/1/2011 firmamos un contrato de arrendamiento financiero sobre una máquina a tres años. El pago anual del arrendamiento es de 5.000 euros (pagadero a 31/12). Valor de la opción de compra: 2.759,50 euros. Vida útil de la máquina: 5 años. Valor Razonable de la máquina a la firma del contrato: 16.000 euros. TIPO DE INTERÉS EFECTIVO DE LA OPERACIÓN: 16.000 = 5.000 / (1+i) + 5.000 / (1+i) 2 + 7.759,50 / (1+i) 3 i = 5%

. Valor de la opción de compra: 2.759,50 euros. Vida útil de la máquina: 5 años. Valor Razonable de la máquina a la firma del contrato: euros. TIPO DE INTERÉS EFECTIVO DE LA OPERACIÓN: = / (1+i) / (1+i) ,50 / (1+i) 3 i = 5%.")

71

ARRENDAMIENTO FINANCIERO. Ejemplo de aplicación. FechaCapital Pdte.InteresesAmortizaciónPago anual 31/12/0811.8008004.2005.000 31/12/097.3905904.4105.000 31/12/102.759,50369,54.630,505.000 Residual--2.759,50 CUADRO FINANCIERO DE LA OPERACIÓN:

72

ARRENDAMIENTO FINANCIERO. Ejemplo de aplicación. Valor razonable del activo arrendado: 16.000 Valor actual de los pagos acordados, incluida opción de compra: 16.000 5.000 / (1,05) 1 + 5.000 / (1,05) 2 + 7.759,50 / (1,05) 3 = 4.761,90 + 4.535,15 + 6.702,95 = 16.000

/ (1,05) ,50 / (1,05) 3 = 4.761, , ,95 =")

73

Contabilizaciones hasta cierre del ejercicio 2.011. Firma del contrato a 1/1/2.011: (213) Maquinaria 16.000 (524) Acreedores c/p leasing 4.200 (174) Acreedores l/p leasing 11.800 Pago de la 1ª cuota a 31/12/2.011: (524) Acreedores c/p leasing 4.200 (662) Intereses de deudas 800 (572) Bancos 5.000 Reclasificación de vencimientos 31/12/2.011: (524) Acreedores c/p leasing 4.410 (174) Acreedores l/p leasing 4.410 Amortización de la máquina a 31/12/2.011: (681) Amortización Inm. Material 3.200 (281) Amortización acumulada I. Material 3.200

Maquinaria (524) Acreedores c/p leasing (174) Acreedores l/p leasing Pago de la 1ª cuota a 31/12/2.011: (524) Acreedores c/p leasing (662) Intereses de deudas 800 (572) Bancos Reclasificación de vencimientos 31/12/2.011: (524) Acreedores c/p leasing (174) Acreedores l/p leasing Amortización de la máquina a 31/12/2.011: (681) Amortización Inm. Material (281) Amortización acumulada I. Material")

74

GESTIÓN FINANCIERO- CONTABLE GESTIÓN FINANCIERO- CONTABLE FIN UNIDAD 10

Presentaciones similares