Descargar la presentación

La descarga está en progreso. Por favor, espere

1

II.- ECUACION PATRIMONIAL y ESTADOS FINANCIEROS

2

INTRODUCCION ¿Cuál es la situación financiera de la compañía en un momento dado?¿Cuál es la situación financiera de la compañía en un momento dado? ¿Cuál es el resultado de las operaciones de la firma en un período específico?. ¿Cuál es el resultado de las operaciones de la firma en un período específico?. Estas preguntas se solucionan con la preparación de los estados financieros básicos. Los cuales se obtienen de las transacciones que van ocurriendo en la vida de una empresa.Estas preguntas se solucionan con la preparación de los estados financieros básicos. Los cuales se obtienen de las transacciones que van ocurriendo en la vida de una empresa.

3

ESTADOS FINANCIEROS Los estados financieros son declaraciones de información, en términos financieros, sobre una empresa que se consideran objetivos y precisos.Los estados financieros son declaraciones de información, en términos financieros, sobre una empresa que se consideran objetivos y precisos. Resumen los hechos económicos en un cierto período de tiempo y es el producto final del proceso contable.Resumen los hechos económicos en un cierto período de tiempo y es el producto final del proceso contable. Por lo tanto, describen ciertos atributos de la empresa que son importantes para los usuarios que toman decisiones.Por lo tanto, describen ciertos atributos de la empresa que son importantes para los usuarios que toman decisiones.

4

DEFINICIÓN Cuenta: Una cuenta es una agrupación conveniente de un determinado tipo de transacción. Por ejemplo, todas las transacciones relacionadas con el dinero en efectivo de la empresa, se les denomina cuenta “caja”; o todas las transacciones relacionadas con compras de mercaderías a crédito por parte de la empresa, se les denomina “Cuenta por pagar o Proveedores”.Cuenta: Una cuenta es una agrupación conveniente de un determinado tipo de transacción. Por ejemplo, todas las transacciones relacionadas con el dinero en efectivo de la empresa, se les denomina cuenta “caja”; o todas las transacciones relacionadas con compras de mercaderías a crédito por parte de la empresa, se les denomina “Cuenta por pagar o Proveedores”.

5

Caja Ctas. x Cobrar Clientes Mercadería Proveedores Capital Aporte Cobranza Compra Crédito Compra contado Ventas a Crédito Pago Cuenta Fuentes de Financiamiento Recursos Económicos

6

LA ECUACION PATRIMONIAL CERRADA Recursos Económicos = Fuentes de Financiamiento - Caja - Proveedores - Caja - Proveedores - Mercaderías - Capital - Mercaderías - Capital - Cuentas por Cobrar - Cuentas por Cobrar ACTIVOSPASIVOS + PATRIMONIO =

7

DEFINICIONES Activo: Es un bien o un derecho que posee la empresa en un momento del tiempo, cuya característica fundamental es la de constituir un recurso económico que tiene la potencialidad de generar un beneficio futuro para la empresa.Activo: Es un bien o un derecho que posee la empresa en un momento del tiempo, cuya característica fundamental es la de constituir un recurso económico que tiene la potencialidad de generar un beneficio futuro para la empresa. Pasivo: Son obligaciones de la empresa hacia terceras personas o derechos de terceras personas sobre los recursos de la empresa (es decir, sobre sus activos) que tienen en un momento del tiempo.Pasivo: Son obligaciones de la empresa hacia terceras personas o derechos de terceras personas sobre los recursos de la empresa (es decir, sobre sus activos) que tienen en un momento del tiempo. Patrimonio: Monto de recursos que constituyen la deuda de la empresa con sus dueños. Es decir, el monto de los derechos de los propietarios de la empresa sobre la diferencia de los recursos (Activos) que queda después de pagar o considerar todos los pasivos de la empresa.Patrimonio: Monto de recursos que constituyen la deuda de la empresa con sus dueños. Es decir, el monto de los derechos de los propietarios de la empresa sobre la diferencia de los recursos (Activos) que queda después de pagar o considerar todos los pasivos de la empresa.

que tienen en un momento del tiempo.Pasivo: Son obligaciones de la empresa hacia terceras personas o derechos de terceras personas sobre los recursos de la empresa (es decir, sobre sus activos) que tienen en un momento del tiempo. Patrimonio: Monto de recursos que constituyen la deuda de la empresa con sus dueños. Es decir, el monto de los derechos de los propietarios de la empresa sobre la diferencia de los recursos (Activos) que queda después de pagar o considerar todos los pasivos de la empresa.Patrimonio: Monto de recursos que constituyen la deuda de la empresa con sus dueños. Es decir, el monto de los derechos de los propietarios de la empresa sobre la diferencia de los recursos (Activos) que queda después de pagar o considerar todos los pasivos de la empresa..")

8

EJEMPLO Suponga las siguientes transacciones:Suponga las siguientes transacciones: 1.El socio “X”hace un aporte de capital por $10.000.000 en efectivo. 2.Compra de mercaderías por $12.000.000, pagando $10.000.000 en efectivo y $2.000.000 a crédito. 3.Vende las mercaderías anteriores en $15.000.000 a crédito.

9

TransacciónACTIVOSPASIVOPATRIMONIO Inversión MM$10 del dueño en efectivo Compra mercaderías por MM$12. Se pago MM$10 en efectivo y el resto a crédito Venta a crédito en MM$15 del total de la mercadería comprada anteriormente. === Caja $10.000.000 Mercaderías $12.000.000 Caja $10.000.000 Ctas. x Cobrar $15.000.000 Mercaderías $12.000.000 Proveedores $2.000.000 Capital $10.000.000 Capital $3.000.000

10

TRANSACCIONACTIVOS= PASIVOS + PATRIMONIO PASIVOS + PATRIMONIO Se cancela $1.000 en efectivo una deuda a un proveedor. = Un cliente nos paga $500 una cuenta por cobrar en efectivo. = La compra de $3.000 al contado de una máquina. = La venta a crédito de cemento por $800.000, que costo $300.000. = Consumo de agua, luz y teléfono del mes por $85.000. Se pago en efectivo. = Se reconocen los sueldos del personal (aún no se pagan) por $500.000. = La compra de mercaderías en $200 con crédito de proveedores. =

por $ = La compra de mercaderías en $200 con crédito de proveedores. =.")

11

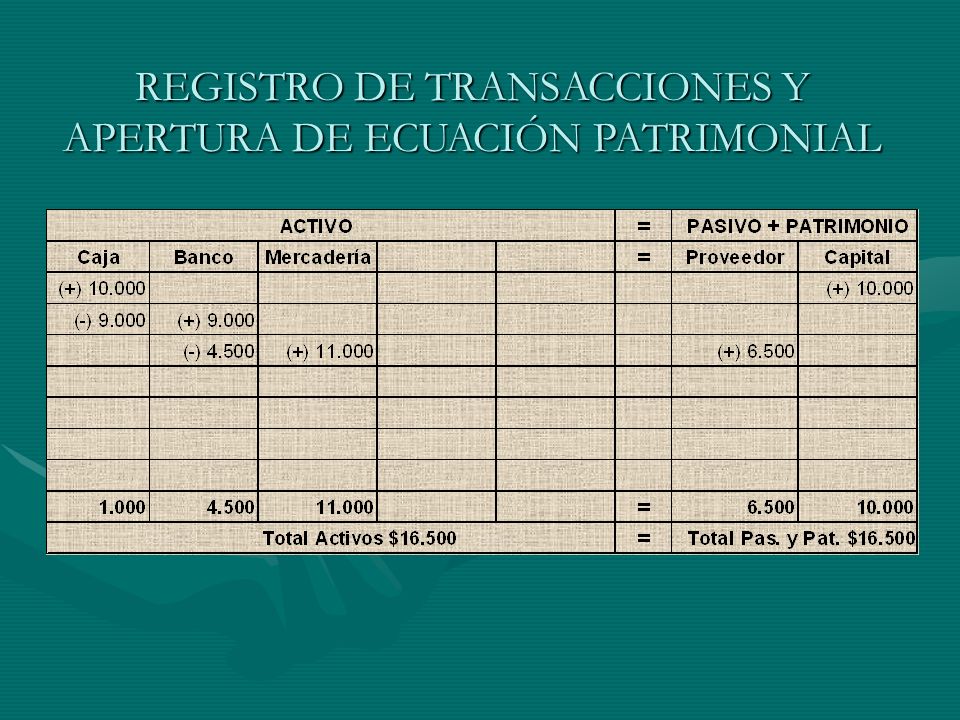

EJEMPLO A continuación se muestran las transacciones del mes de marzo del año 200x: Los dueños aportan efectivo para la constitución de la empresa por la suma de $10.000.Los dueños aportan efectivo para la constitución de la empresa por la suma de $10.000. Se abre la cuenta corriente bancaria mediante depósitos por $9.000.Se abre la cuenta corriente bancaria mediante depósitos por $9.000. Se adquieren mercaderías por $11.000 pagando $4.500 con cheque y el saldo se pagará en 60 días.Se adquieren mercaderías por $11.000 pagando $4.500 con cheque y el saldo se pagará en 60 días. Se reconocen los sueldos del mes por $1.000 cancelando $500 en efectivo y $500 con cheque.Se reconocen los sueldos del mes por $1.000 cancelando $500 en efectivo y $500 con cheque. Se gira un cheque por $3.000 el 01 de Marzo, por la compra de una camioneta.Se gira un cheque por $3.000 el 01 de Marzo, por la compra de una camioneta. Se realizan ventas por $14.000, siendo el costo de esta mercadería de $10.000. La condición de pago es a crédito simple a 30 y 60 días.Se realizan ventas por $14.000, siendo el costo de esta mercadería de $10.000. La condición de pago es a crédito simple a 30 y 60 días.

12

REGISTRO DE TRANSACCIONES Y APERTURA DE ECUACIÓN PATRIMONIAL

18

BALANCE GENERAL (Al 31 Marzo de 200x) ACTIVOPASIVOS Caja $ 500Proveedores $ 6.500 Bancos 1.000 Mercadería 1.000 Cuentas por Cobrar 14.000PATRIMONIO Camionetas 3.000Capital 13.000 TOTAL $19.500TOTAL$19.500

ACTIVOPASIVOS Caja $ 500Proveedores $ Bancos Mercadería Cuentas por Cobrar PATRIMONIO Camionetas 3.000Capital TOTAL $19.500TOTAL$19.500")

19

ESTADOS FINANCIEROS BASICOS 1.Balance General Muestra la situación financiera de la empresa en un momento determinado. Explica de ¿Donde provienen los recursos? y ¿En que se están utilizando?. Es estático o estacional en el tiempo (foto financiera en un momento de tiempo determinado).

..")

20

ACTIVO + GASTOS = PASIVO + PATRIMONIO + INGRESOS Original--- ACTIVO = PASIVO + PATRIMONIO Cambio--- + GASTOS + INGRESOS Capital + Ingresos (Utilidades) - Gastos (Pérdidas) ECUACION PATRIMONIAL ABIERTA Utilidad del Ejercicio ó Pérdida del Ejercicio Patrimonio

- Gastos (Pérdidas) ECUACION PATRIMONIAL ABIERTA Utilidad del Ejercicio ó Pérdida del Ejercicio Patrimonio")

21

DEFINICIONES Ingresos: Se define como el valor de los recursos recibidos o por recibir por la empresa en un período, producto de la venta de bienes y/o servicios de dicho período.Ingresos: Se define como el valor de los recursos recibidos o por recibir por la empresa en un período, producto de la venta de bienes y/o servicios de dicho período. Costos y Gastos: se definen como el valor de todos los recursos entregados, servicios utilizados o activos consumidos por la empresa en el período al que se refiere el Estado de Resultados y que fueron necesarios de incurrir en el proceso de generación de ingresos del mismo período.Costos y Gastos: se definen como el valor de todos los recursos entregados, servicios utilizados o activos consumidos por la empresa en el período al que se refiere el Estado de Resultados y que fueron necesarios de incurrir en el proceso de generación de ingresos del mismo período.

22

TRANSACCION ACTIVOS + GASTOS ACTIVOS + GASTOS= PASIVOS + PATRIMONIO + INGRESOS PASIVOS + PATRIMONIO + INGRESOS Se cancela $1.000 en efectivo una deuda a un proveedor. = Un cliente nos paga $500 una cuenta por cobrar en efectivo. = La compra de $3.000 al contado de una máquina. = La venta a crédito de cemento por $800.000, que costo $300.000. = Consumo de agua, luz y teléfono del mes por $85.000. Se pago en efectivo. = Se reconocen los sueldos del personal (aún no se pagan) por $500.000. = Se paga el arriendo del mes de un local en $1.000 =

por $ = Se paga el arriendo del mes de un local en $1.000 =.")

23

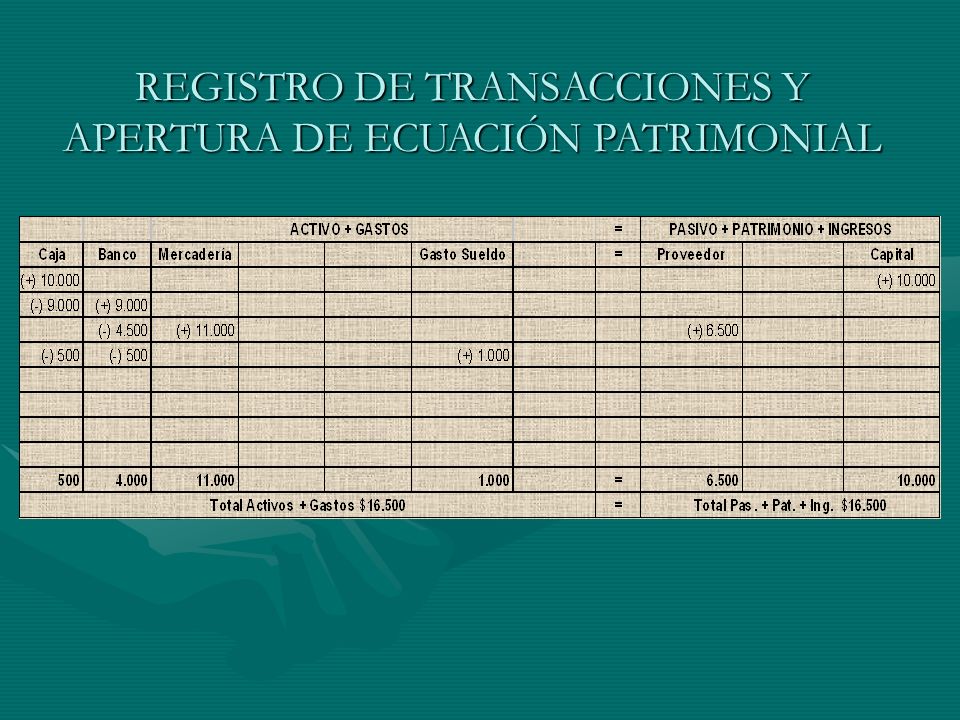

EJERCICIO A continuación se muestran las transacciones del mes de marzo del año 200x: Los dueños aportan efectivo para la constitución de la empresa por la suma de $10.000.Los dueños aportan efectivo para la constitución de la empresa por la suma de $10.000. Se abre la cuenta corriente bancaria mediante depósitos por $9.000.Se abre la cuenta corriente bancaria mediante depósitos por $9.000. Se adquieren mercaderías por $11.000 pagando $4.500 con cheque y el saldo se pagará en 60 días.Se adquieren mercaderías por $11.000 pagando $4.500 con cheque y el saldo se pagará en 60 días. Se reconocen los sueldos del mes por $1.000 cancelando $500 en efectivo y $500 con cheque.Se reconocen los sueldos del mes por $1.000 cancelando $500 en efectivo y $500 con cheque. Se gira un cheque por $3.000 el 01 de Marzo, por la compra de una camioneta.Se gira un cheque por $3.000 el 01 de Marzo, por la compra de una camioneta. Se realizan ventas por $14.000, siendo el costo de esta mercadería de $10.000. La condición de pago es a crédito simple a 30 y 60 días.Se realizan ventas por $14.000, siendo el costo de esta mercadería de $10.000. La condición de pago es a crédito simple a 30 y 60 días.

24

REGISTRO DE TRANSACCIONES Y APERTURA DE ECUACIÓN PATRIMONIAL

30

ESTADO DE RESULTADOS (Entre 01 y 31 de Marzo 200x) Ventas $14.000 - Gasto de Sueldos$ 1.000 - Costo de Venta 10.000 -11.000 -11.000 Utilidad Neta Ejercicio$ 3.000 Utilidad Neta Ejercicio$ 3.000

Ventas $ Gasto de Sueldos$ Costo de Venta Utilidad Neta Ejercicio$ Utilidad Neta Ejercicio$ 3.000")

31

ESTADOS FINANCIEROS BASICOS 2.Estado de Resultados. Indica el nivel de ingresos contables generado en el período ha sido suficiente para financiar los costos y gastos imputables a dichos ingresos, a través de un lapso de tiempo. La diferencia entre ingresos y gastos del período determina la utilidad o pérdida del ejercicio. Se basa de acuerdo al principio de devengado. Es una película de la actividad de la empresa a lo largo de un período de tiempo determinado.

32

BALANCE GENERAL (Al 31 Marzo de 200x) ACTIVOPASIVOS Caja $ 500Proveedores $ 6.500 Bancos 1.000 Mercadería 1.000 Cuentas por Cobrar 14.000PATRIMONIO Camionetas 3.000Capital 10.000 Utilidad del Ejercicio 3.000 TOTAL $19.500TOTAL$19.500

ACTIVOPASIVOS Caja $ 500Proveedores $ Bancos Mercadería Cuentas por Cobrar PATRIMONIO Camionetas 3.000Capital Utilidad del Ejercicio TOTAL $19.500TOTAL$19.500")

33

OTROS ESTADOS FINANCIEROS IMPORTANTES Estado de Flujo de EfectivoEstado de Flujo de Efectivo –Muestra los ingresos y egresos de efectivo y efectivo, es decir, nos muestra los ingresos y egresos de efectivo que se generan en un per í odo, adem á s de como var í a la liquidez de un per í odo a otro. Balances ConsolidadosBalances Consolidados –Consolidar consiste en la unión de 2 o más estados financieros de empresas distintas como si fuera una sola.

34

FIN

Presentaciones similares