Descargar la presentación

La descarga está en progreso. Por favor, espere

1

División de Análisis Contable Área o Unidad CONSOLIDACIÓN DE ESTADOS CONTABLES EN CHILE

2

Marco Legal El sistema de contabilidad funcionará sobre la base de una descentralización de los registros a nivel de los servicios, conforme lo determine el Contralor General y centralizará la información global en estados financieros de carácter general. Dicho sistema deberá abarcar la totalidad del Sector Público y considerará clasificaciones uniformes que permitan la integración de las informaciones necesarias para la adopción de decisiones por las distintas jerarquías administrativas. Ley Orgánica de Administración Financiera del Estado Artículo 7, del Decreto Ley N°1.263, de 1975

3

Marco Legal El Contralor General dará a conocer al Presidente de la República y a ambas ramas del Congreso Nacional, a más tardar en el mes de abril de cada año, un informe sobre la situación presupuestaria, financiera y patrimonial del Estado correspondiente al ejercicio del año anterior Artículo 142, de Ley Orgánica de la Contraloría General de la República

4

Normativa de Consolidación Los estados e informes contables agregados deben contener la eliminación de los movimientos recíprocos efectuados entre las entidades pertenecientes a dicha cobertura o clasificación, para cuyo efecto deben encontrarse debidamente registrados en cuentas que permitan efectuar el proceso de eliminación. Oficio Circular N°60.820 de 2005, de la Contraloría General de la República

5

Sectores de Agregación y Consolidación Gobierno General Gobierno Central ( Sector Público) Municipalidades Servicios Centralizados Servicios Descentralizados Instituciones Autónomas Resto del Sector Público Universidades Estatales Empresas Públicas Financieras No Financieras

Municipalidades Servicios Centralizados Servicios Descentralizados Instituciones Autónomas Resto del Sector Público Universidades Estatales Empresas Públicas Financieras No Financieras")

6

Cobertura Sector Público El Sector Público, esta constituido por 226 entidades contables, compuestas por : Servicios públicos centralizados, es decir, que operan con patrimonio del Fisco, por ejemplo, los servicios de salud dependientes del Ministerio de Salud. Servicios públicos descentralizados, los que cuentan con patrimonio propio, por ejemplo, la Corporación de Fomento de la Producción, dependiente del Ministerio de Economía, Fomento y Turismo. Servicios públicos autónomos, los que tienen independencia administrativa, por ejemplo, el Poder Judicial, Poder Legislativo y la Contraloría General de la República.

7

Cobertura Sector Público: Las 226 entidades contables también se descomponen en: 203 Servicios incluidos en la Ley de Presupuestos, dentro de los que se incluyen servicios públicos dependientes de ministerios e instituciones autónomas. 23 servicios no incluidos en la Ley de Presupuestos, los que incluyen el Tribunal Constitucional, los Tribunales Electorales Regionales y el Instituto Nacional de Derechos Humanos.

8

Cobertura Sector Municipal: Existen 345 municipios (gobiernos locales) en el país, conformados por la gestión y los servicios traspasados de educación, salud y cementerios, según el siguiente detalle: MUNICIPIOS (GESTIÓN)345 SERVICIOS AREA EDUCACIÓN293 SERVICIOS AREA SALUD271 SERVICIOS AREA CEMENTERIOS46

en el país, conformados por la gestión y los servicios traspasados de educación, salud y cementerios, según el siguiente detalle: MUNICIPIOS (GESTIÓN)345 SERVICIOS AREA EDUCACIÓN293 SERVICIOS AREA SALUD271 SERVICIOS AREA CEMENTERIOS46")

9

Cobertura Sector de Entidades de Educación Superior del Estado: Revisten este carácter las 16 universidades creadas por ley, y que por lo tanto constituyen organismos públicos.

10

Cobertura Sector de Empresas Públicas: Las empresas públicas son organismos creados por ley, a través de los cuales el Estado realiza una actividad comercial o industrial. Existen 21 empresas públicas (este año se incorporan a la cobertura Banco Estado y Corporación del Cobre).

..")

11

Cobertura Limitaciones de la cobertura: El Banco Central se encuentra excluido del alcance del Sistema de Contabilidad General de la Nación. Existe información de las Fuerzas Armadas que actualmente se lleva en un sistema contable separado (Ley reservada del cobre)

.")

12

Consolidación de Estados Financieros La Contraloría General es la encargada de preparar el Informe de la Gestión Financiera del Estado, el que se presenta en abril de cada año, respecto del año anterior, los Estados Financieros de los cuatro sectores separados. En la presentación del informe correspondiente al ejercicio 2013 se ocuparán las siguientes normativas contables en cada sector: Sector Público: Normativa de la Contraloría General. Sector Municipal: Normativa de la Contraloría General Sector de Entidades de Educación Superior del Estado: IFRS. Sector de Empresas Públicas No Financieras : IFRS. Situación actual

13

Procedimiento de Consolidación Al inicio del ejercicio contable se identifican en el plan de cuentas aquellas partidas que participan del proceso de eliminación. Al término del ejercicio contable, se agrega la información por sector a partir de la información mensual que remiten las entidades a la Contraloría General de la República, generando un balance de comprobación y saldos por el período enero a diciembre. El sistema SICOGEN esta estructurado para efectuar el proceso de eliminación y generar estados contables consolidados por sector. Situación Actual

14

Procedimiento de Consolidación En la actualidad solo se eliminan los movimientos recíprocos relacionados con transferencias (transacciones sin contraprestación) entre partidas de un mismo ministerio y entre ministerios, Gobierno Central y, Sector Municipal. Existen entidades que teniendo el control no consolidan con sus subsidiarias. En Chile no se prepara un Estado Financiero que consolide el Gobierno General. Situación Actual

15

Situación Ideal Presentar estados financieros consolidados con eliminación de transacciones y saldos entre las entidades que se consolidan. Además, se requiere eliminación del presupuesto y de su ejecución. Avanzar de agregación o consolidación básica a consolidación por cada sector y concluir con la consolidación del Gobierno General. Requisito previo normativa contable uniforme…..NICSP.

16

Consolidación de Estados Financieros Sector Público (Gobierno Central): Se presentarán Estados Financieros consolidados bajo la normativa NICSP, los que, además de las entidades del Sector Público incluirán la consolidación de sus entidades controladas, cómo son las Empresas Públicas. Sector Entidades de Educación Superior del Estado: Por el momento no se ha definido el tratamiento que se les dará para efectos de consolidación de la información contable. Sector Municipal: Aún no se realizarán cambios en la normativa contable del Sector Municipal. Su proceso de convergencia a NICSP se realizará con un desfase de al menos dos años con respecto al Gobierno Central. Situación objetivo 2016

17

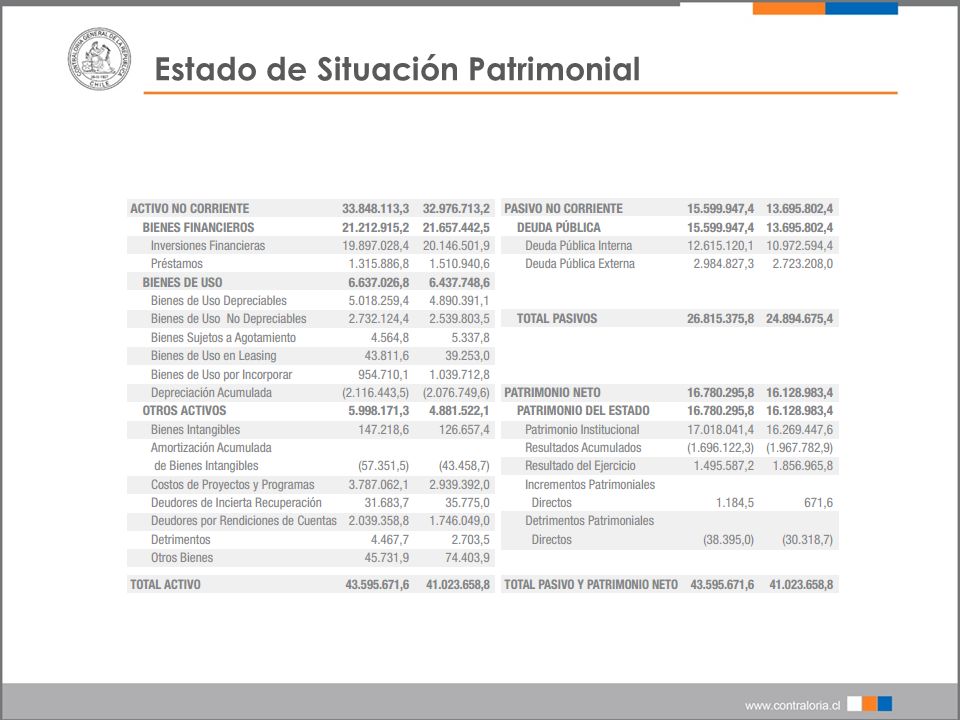

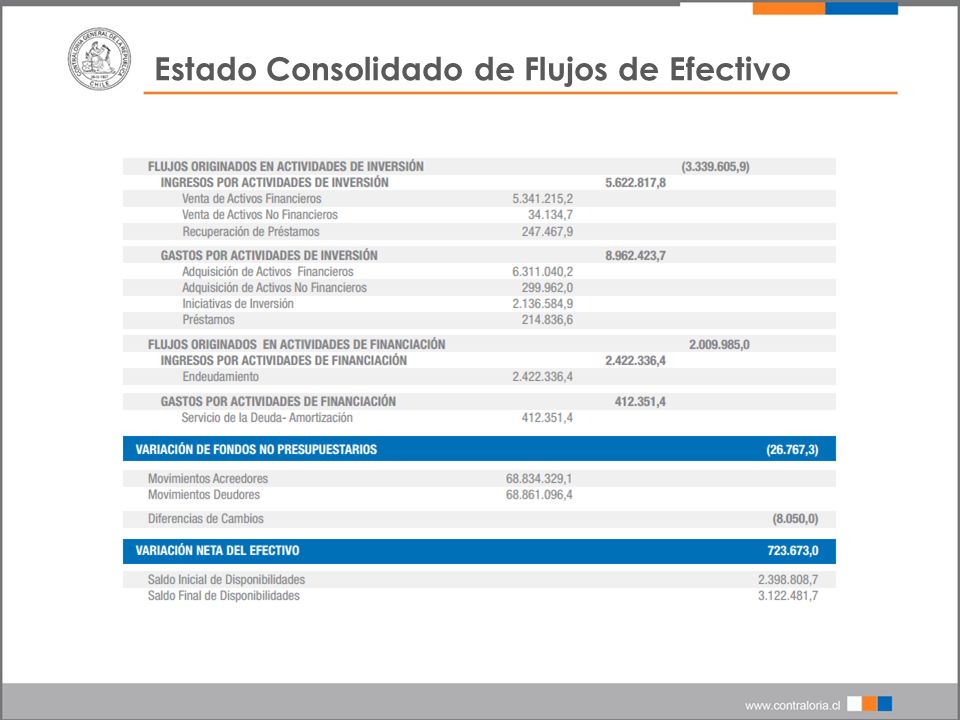

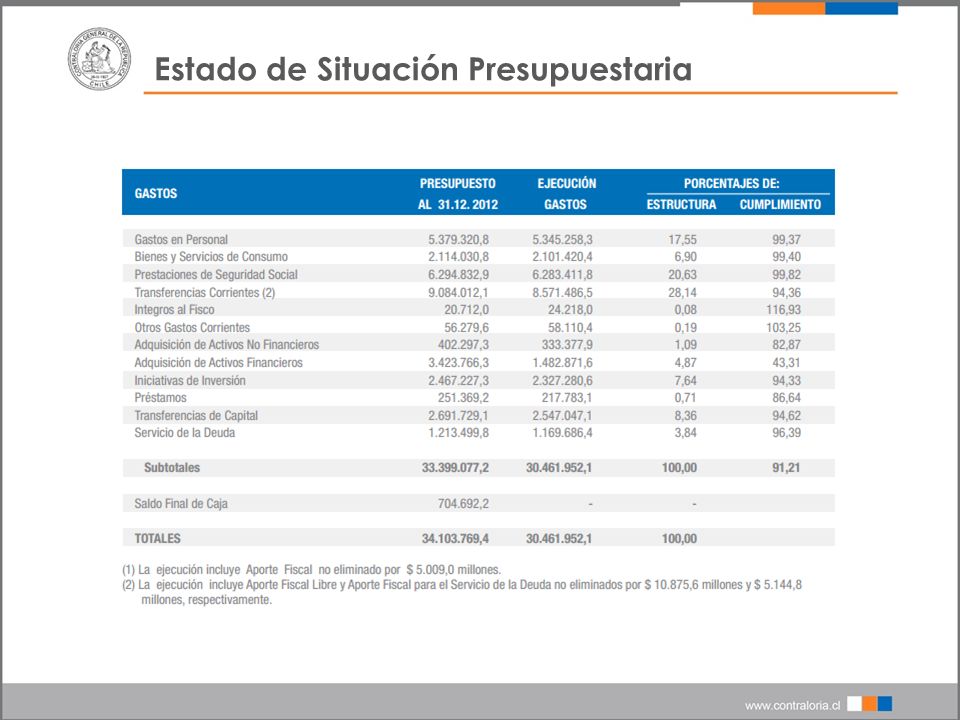

Consolidación de Estados Financieros Para el Sector Público y el Sector Municipal se presentan los siguientes Estados: Estado de Situación Patrimonial Estado de Resultados Estado de Flujos de Efectivo Estado de Situación Presupuestaria Situación actual Estados Financieros 2012 del Sector Público Estados Financieros 2012 del Sector Público

18

Estado de Situación Patrimonial

20

Estado de Resultados

21

Estado Consolidado de Flujos de Efectivo

23

Estado de Situación Presupuestaria

25

División de Análisis Contable Área o Unidad CONSOLIDACIÓN DE ESTADOS CONTABLES EN CHILE

Presentaciones similares