Descargar la presentación

La descarga está en progreso. Por favor, espere

1

TEMA Derecho Laboral LEGAL SOBRECOSTOSLABORALES REDUCCION

2

FRANJA SALARIAL ¿CÓMO CREAR UNA FRANJA SALARIAL? ¿SE REQUIERE DE UNA NORMA LEGAL? ¿ LA REDUCCION DE SOBRECOSTOS LABORALES ES REAL, POSIBLE, INMEDIATA?

3

sin sobrecostos laborales ¿CÓMO CREAR UNA FRANJA SALARIAL sin sobrecostos laborales ? Entendemos como FRANJA SALARIAL sin sobrecostos, aquella parte de los INGRESOS del trabajador, QUE NO CONLLEVA CARGAS NI BENEFICIOS SOCIALES, ASI COMO TAMPOCO RETENCIONES DE ONP O AFP para el trabajador. Las empresas tienen las herramientas legales para aplicar o crear sus franjas salariales. Estas son posibles en trabajadores nuevos y viables en trabajadores antiguos

4

¿ SE REQUIERE DE NUEVA NORMA LEGAL? DESDE 1997 EXISTE LA NORMA LEGAL QUE NOS PERMITE CREAR NUESTRAS FRANJAS SALARIALES, SIN SOBRECOSTO LABORAL. MUCHAS EMPRESAS AUN NO LA APLICAN BASE LEGAL DS 003-97-Tr DS 001-97-Tr DS 004-97-TR

5

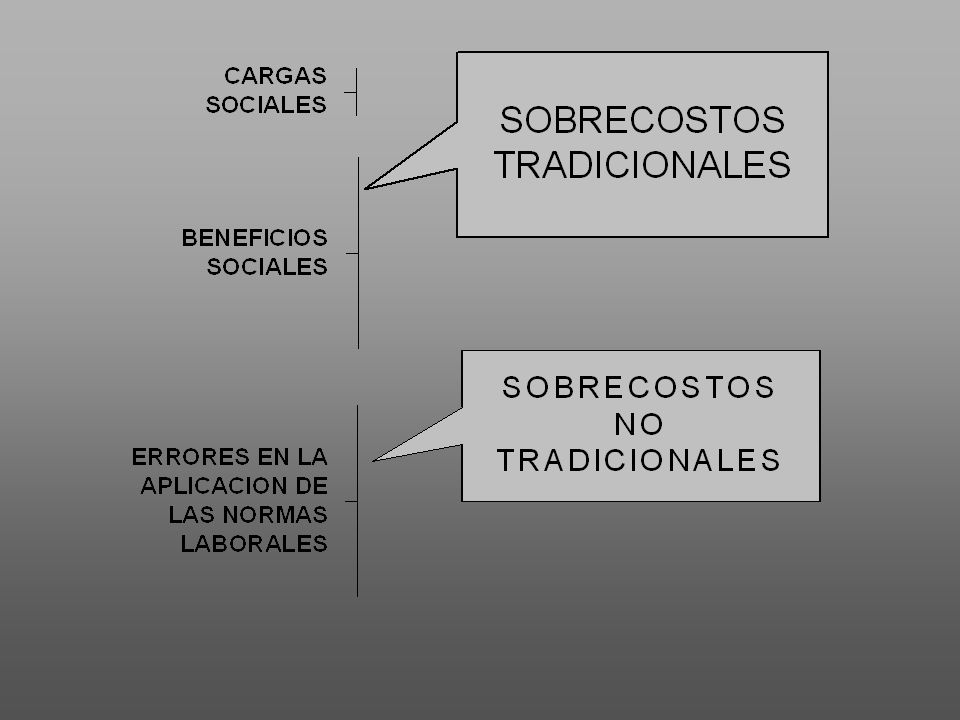

R E M U N E R A C I O N CARGAS SOCIALES BENEFICIOS SOCIALES C O N C E P T O S N O R E M U N E R A T I V OS

6

R E M U N E R A C I O N CARGAS SOCIALES BENEFICIOS SOCIALES C O N C E P T O S N O R E M U N E R A T I V OS

7

ANALISIS DE COSTOS LABORALES ESSALUDIESS.COM.RIESSENATICTSGRATIFICAVACACIONE BASICOSISISISISISISI ASIGNAC. TRANSPORT NONONONONONONO BON.EDUCACIONNONONONONONON0

8

ANALISIS DE COSTOS LABORALES ESSALUDIESS.COM.RIESSENATICTSGRATIFICAVACACIONE BASICOSISISISISISISI PORCENTAJE9%1.7%2.5%.75%9.72%16.66%8.33% COSTO49.509.354.1213.75534645.8191.63 EL COSTO SE HA CALCULADO SOBRE UNA REM DE 550.00

9

ANALISIS DE COSTOS LABORALES ESSALUDIESS.COM.RIESSENATICTSGRATIFICAVACACIONE BASICOSISISISISISISI PORCENTAJE9%1.7%2.5%.75%9.72%16.66%8.33% COSTO9017.7.52597.2166.6683.33 EL COSTO SE HA CALCULADO SOBRE UNA REM DE 1000

10

ANALISIS DE COSTOS LABORALES BASICOCARGASBENEFICIOS 55013.95%34.71 76.72190.90

11

ANALISIS DE COSTOS LABORALES BASICOCARGASBENEFICIOSTOTAL MENSUAL 55076.72190.90817.63

12

ANALISIS DE COSTOS LABORALES BASICOCARGASBENEFICIOSTOTAL MENSUAL 46064.17169.66683.83 90 Asig. Trans. 773.86

13

ANALISIS DE COSTOS LABORALES BASICOCARGASBENEFICIOSTOTAL MENSUAL 800111.6277.681189.28

14

ANALISIS DE COSTOS LABORALES INGRESO MENSUAL CARGASBENEFICIOSTOTAL MENSUAL 600BASICO83.7208.26891.96 200 ASIGN TRANS 001091.96

15

ANALISIS DE COSTOS LABORALES INGRESO MENSUAL CARGASBENEFICIOSTOTAL MENSUAL 2950BASICO41110234385 350 Asig. Trans 00350 1200Asig.Educación001200

16

ANALISIS DE COSTOS LABORALES INGRESO MENSUAL CARGASBENEFICIOSTOTAL MENSUAL 4500BASICO62715616779

17

PRESENTACION Los sobrecostos laborales constituyen uno de los principales problemas que los empleadores enfrentan. Este tema tiene por objeto ayudar al uso adecuado de las normas legales que permitan en cada caso escoger las formas de contratación laboral que fomentan una reducción de sobrecostos en forma legal e inmediata.

18

FORMAS DE CONTROLAR LOS SOBRECOSTOS FORMAS DE CONTROLAR LOS SOBRECOSTOS Es posible ….? Es legal ….? ES SEGURO?

20

FORMAS DE REDUCCION DE SOBRECOSTOS LABORALES PARTIENDO DE LA PREMISA QUE SI ES POSIBLE REDUCIR SOBRECOSTOS LABORALES EN FORMA INMEDIATA Y SIN NECESIDAD DE ESPERAR UNA NORMA LEGAL QUE NOS AUTORICE. SON DOS LAS FORMAS DE REDUCIR SOBRECOSTOS LABORALES 12

21

1 A B C D

22

1 A B C D

23

1 A B C D

24

1 A B C D

25

1 A B C D

26

A 48%

27

B

28

C 0%

29

D 1.7%*

30

Presentación del Tema Hemos indicado que otra forma de controlar los sobrecostos laborales es saber escoger los conceptos de pago. La Ley nos permite que usemos no solamente conceptos básicos o remunerativos. Existen pagos que no conllevan sobrecostos por ser dirigidos a gastos determinados, es el caso de la asignación por Transporte y Asignación por Educación

31

1 A B C D

32

El valor del transporteesté supeditado a la asistencia al centro de trabajo y que razonablemente cubra el respectivo traslado Artículo 19º.- No se consideran remuneraciones computables las siguientes: e) El valor del transporte, siempre que esté supeditado a la asistencia al centro de trabajo y que razonablemente cubra el respectivo traslado. Se incluye en este concepto el monto fijo que el empleador otorgue por pacto individual o convención colectiva, siempre que cumpla con los requisitos antes mencionados DS 001-97-Tr

33

siempre que sea por un monto razonable y se encuentre debidamente sustentada Artículo 19º.- No se consideran remuneraciones computables las siguientes: f) La asignación o bonificación por educación, siempre que sea por un monto razonable y se encuentre debidamente sustentada DS 001-97-Tr Artículo 7º.- La asignación o bonificación por educación a que se contrae el inciso f) del Articulo 19 de la Ley, comprende a las otorgadas con ocasión de los estudios del trabajador o de sus hijos, de ser el caso; sean éstos preescolares, escolares, superiores, técnicos o universitarios e incluye todos aquellos gastos que se requieran para el desarrollo de los estudios respectivos, como uniformes, útiles educativos y otros de similar naturaleza, salvo convenio mas favorable para el trabajador. DS 004-97-Tr

34

Modelos de Declaraciones Juradas Modelos de Declaraciones Juradas

35

DECLARACION JURADA DS 001-97-Tr Transporte Por el presente documento expreso que los gastos que realizo para asistir a mi centro de trabajo desde mi domicilio y viceversa ascienden en forma mensual a S/. ________ Monto que autorizo a ser verificado de ser el caso por mi empleador.

36

DECLARACION JURADA DS 001-97-Tr Gastos en Educación Por el presente documento expreso que los gastos que realizo en gastos de educación de mis hijos son los siguientes: ____________________. Edad ( ) cursa el _____ año de ____________, gasto mensual S/.________________ __________________. Edad ( ) cursa el _____ año de _____________, gasto mensual S/.________________ ____________________. Edad ( ) cursa el _____ año de ____________, gasto mensual S/.________________ A los efectos de sustentar los gastos señalados, adjunto los recibos correspondientes

cursa el _____ año de ____________, gasto mensual S/.________________ __________________. Edad ( ) cursa el _____ año de _____________, gasto mensual S/.________________ ____________________. Edad ( ) cursa el _____ año de ____________, gasto mensual S/.________________ A los efectos de sustentar los gastos señalados, adjunto los recibos correspondientes.")

37

Conceptos de Pago 2

38

Forma Tradicional de Pago Forma Tradicional de Pago

39

Sistema Normal de Fijación de Pagos Mensual Sueldo S/.1,000.00 ESSALUD 90 IES 17 CTS 97.20 Vac 83.30 Grat. 166.60 Su AFP o Jubilación ONP se aplica sobre S/.1000 El trabajador recibe de Ingreso S/.1,000 menos retenciones

40

Forma Sugerida Para reducir sobrecostos Forma Sugerida Para reducir sobrecostos

41

Sistema sugerido de fijación de Pagos Mensual Sueldo S/.500 ingreso Asig.por Transpor. S/.100 S/.1,000 Asig.por Educ. S/.400 ESSALUD 45.00 IES 8.5 CTS 48.60 Vac. 41.66 Gratif. 83.33 El trabajador recibe su ingreso de S/.1,000 Su AFP o Jubilación ONP se aplica sobre S/.500

42

Comparación de los Costos Comparación de los Costos

43

COMPARACION DE COSTOS con un pago de S/. 1000 al Trabajador COMPARACION DE COSTOS con un pago de S/. 1000 al Trabajador Sistema Tradicional Sobrecostos S/. 457.10 Sistema sugerido Sobrecostos S/.228.59

44

AHORROS Como Lograr el ahorro en personal nuevo? Como Lograr el ahorro en personal que está laborando?

45

TRABAJADOR NUEVO Debe llenar las fichas de Gastos de Traslado de Transporte y EducaciónTransporteEducación Debe suscribir el acuerdo de refrigerio ( si el monto lo justifica)

")

46

TRABAJADOR NUEVO INGRESO PROYECTADO –1000 total mensual Transporte 200 Educación300 Básico 500 1000

47

Trabajador nuevo Nos Hubiera costado –1000 + 110 + 347 = 1457 Nos costará aplicando el programa –1000 + 55 + 178.5 = 1233.50 AHORRO 1457 - 1233 = 224

49

Trabajador Nuevo Es recomendable que el empleador fije su criterio en materia de capacitación laboral Si requiero un joven para una labor menor debe preferirse la Formación Laboral JuvenilFormación Laboral Juvenil Si requiero un apoyo laboral de un estudiante debe preferirse el programa de practicas preprofesionalesprograma de practicas preprofesionales

51

DEBEMOS EVALUAR SI ES POSIBLE HACER UN CONVENIO CON ALGUN CENTRO DE ESTUDIOS LOS CUALES TENDRIAN PRACTICAS GARANTIZADAS Y A SU VEZ LOS ALUMNOS PODRIAN EL INCENTIVO DE PERCIBIR POR SUS PRACTICAS UN MONTO FIJO MENSUAL, Y DE SER EL CASO HASTA SER BECADOS POR LA PROPIA EMPRESA. Horarios especiales de estudios que permitirían practicas a tiempo completo

53

Ahorro en un trabajador con vínculo laboral vigente Supone un acuerdo de reestructuración salarial. Debe conocerse los gastos del trabajador en transporte, educación Es voluntario no puede por tanto imponerse al trabajador. El acuerdo que se adopte conlleva el ahorro solamente de cargas sociales Los beneficios sociales deben ser respetados en base al total de ingresos

54

Ahorro en un trabajador con vínculo laboral vigente n Un gerente gana 5000 mensuales n En transporte propio gasta en gasolina en forma mensual 400 nuevos soles n Tiene 3 hijos en edad escolar con un gasto acreditado de 2500 mensuales n ¿Como podemos deetrminar el ahorro inmediato?

55

LO QUE NOS CUESTA ACTUALMENTE CARGAS BENEFICIOS BASICO TOTAL

56

POSIBILIDADES EN FUNCION DE GASTOS REALES Y COMPROBADOS DEL TRABAJADOR

57

Aplicando el nuevo básico luego de haberse Suscrito el acuerdo de reestructuración salarial

58

Ahorro en un trabajador con vínculo laboral vigente n Antes 7295.50 7295.50 n ahora 6966.90 6966.90 Ahorro 328.60 Ahorro 328.60

59

Ahorro en Personal con Vínculo laboral vigente......... ¿es posible reducir las remuneraciones? –Por acuerdo de partes si es posible –En el caso propuesto no hay rebaja de remuneraciones sino una reestructuración salarial ¿es importante firmar un acuerdo con el trabajador? –Si lo es, por ser prueba del acuerdo de partes

60

RIESGO FRENTE A INSTITUCIONES FISCALIZADORAS Essalud – El DS 003-97-TR, el DS 001-97-TR y el DS 004-97- TR, son normas claras que permiten aplicar los conceptos remunerativos y no remunerativos y regsitrarlos en la planilla. –El DS 001-98-Tr precisa que por decisión del empleador pueden registrarse en planilla conceptos remunerativos y no remunerativos –No vemos por tanto riesgo legal alguno –Es necesario que el empleador tenga claro los argumentos que sustentan su decisión

61

RIESGO FRENTE A INSTITUCIONES FISCALIZADORAS Sunat –En materia del impuesto a la renta no hay menor pago, por tanto la retención existirá sobre el total de ingresos del Trabajador. –En materia del IES, se aplican los conceptos remunerativos como base imponible por lo que basta tener claro y a la mano los argumentos legales para sustentarlos en una eventual revisión. AFPs –Las retenciones a los trabajadores inscritos en AFPs se efectúan sobre la base de conceptos remunerativos, siendo válidos los argumentos antes expuestos –Senati –Solo se toma como base los conceptos remunerativos

62

RIESGO FRENTE A INSTITUCIONES FISCALIZADORAS Base Legal –DS 003-97-Tr art. 6º –DS 003-97-Tr Art. 7º –DS 001-97-Tr Art. 19º –DS 001-97-Tr Art. 20º –DS 004-97-TR Art. 7 –DS 001-98-TR –DS 003-97-Tr Art. 5º –DS 001-96-Tr Art 10º

63

PRIMER CASO Empresa xx –Tiene 100 personas trabajando para ella 15 empleados en planilla –10 empleados eventuales fuera de planilla –42 de ventas y degustacion bajo honorarios profesionales sin contrato escrito 23 obreros en planilla –10 bajo honorarios profesionales fuera de planilla

64

Costo de las 100 personas Empresa xx 15 empleados en planilla cada uno 1500 –10 empleados eventuales fuera de planilla cada uno 650 –42 de ventas y degustacion bajo honorarios profesionales sin contrato escrito cada uno promedio 1000 23 obreros en planilla cada uno 750 –10 bajo honorarios profesionales fuera de planilla cada uno 500

65

1500 x 15 = 22500 2185 x 15 = 32775 Empleados en planilla

66

650 x 10 = 6500 947.15 x 10 = 9471.50 RIESGO PERMANENTE FALSO AHORRO SE EVADE OBLIGACIONES Eventuales fuera de planilla

67

1000 x 42 = 42000 1457.1 x 42 = 61198 RIESGO PERMANENTE FALSO AHORRO SE EVADE OBLIGACIONES Ventas y degustación ¿HONORARIOS?

68

750 x 23= 17250 1092.82 x 23 = 25134 Obreros en planilla

69

650 x 10 = 6500 947.15 x 10 = 9471.50 RIESGO PERMANENTE FALSO AHORRO SE EVADE OBLIGACIONES Obreros fuera de planilla

70

ANALISIS DE LOS GASTOS INCURRIDOS Y BAJO RIESGO Lo que gasta hoy –Empleados planilla 32275 –Eventuales empleados 6500 –Honorarios 42000 –Obreros planilla 25134 –Obreros fuera.... 6500 Total 112409 Lo que debería gastar hoy –Empleados planilla 32275 –Eventuales empleados 9471 –Honorarios 61198 –Obreros planilla 25134 –Obreros fuera.... 9471 Total 137549 25149 mensual

71

Realidad Laboral El caso planteado refleja la realidad de muchas empresas Se logra ahorro a partir de evasión y de incumplimientos legales El ahorro así obtenido es aparente, por cuanto detectado la irregularidad la defensa legal será frágil y el riesgo de la empresa será evidente. Es recomendable partir de un análisis serio tomando en cuenta lo que corresponde pagar a la empresa en forma real y tomando como base el cumplimiento de las normas legales, lo contrario en seguir viviendo de aparente ahorro

72

Grafico Comparativo

73

ANEXO 1 Sobrecostos No Tradicionales

74

¿Como podemos identificar los sobrecostos laborales? Antes que nada diferenciemos lo que son los sobrecostos laborales tradicionales de aquellos otros que se generan a partir de una falta de aplicación de las normas legales por desconocimiento. TRADICIONALES –BENEFICIOS SOCIALES –CARGAS SOCIALES OTROS –Errrores en materia de : »Periodo de Prueba »Contrato de Trabajo »Tiempo Parcial »Cts »Descansos pagados

75

Tradicionales Cuando contratamos a un trabajador sabemos que el mismo nos genera adicionalmente a su haber mensual, gastos por cargas sociales, Aportes a la Seguridad Social e impuesto de solidaridad; asimismo debemos reconocerle derecho a Gratificaciones ) dos al año) Vacaciones pagadas 30 dias al año, descanso semanal y en feriados, ambos pagados, Seguro de Vida, subsidio por enfermedad los primeros 20 dias. Sin embargo ellos no son los únicos gastos que hemos podido controlar si conocemos nuestras alternativas, existen otros no tradicionales que pero igual de perjudiciales. Veamos a continuación cuales son ellos.

76

NO TRADICIONALES Llamaremos mayores gastos o sobrecostos no tradicionales cuando los mismos parten de errores o desconocimiento de la ley. –Tiempo parcial –Periodo de Prueba –Remuneración Integral –Descuentos por tardanzas –Compensación de Horas Extras –Descuentos de la CTS por faltas en el semestre o en el mes –Contratación de Services o Cooperativas a costo mayor que el promedio de mercado –Contratos temporales sin control del vencimiento

77

NO TRADICIONALES –Tiempo parcial –Si deseamos contratar personal a tiempo parcial y decidimos que el horario se limite a 4 horas diarias, que resultado positivo hemos logrado. NINGUNO –En materia de contrato de trabajo con 4 o mas horas diarias o promedio diario a la semana, debemos asumir todos los sobrecostos laborales, cargas y beneficios. –QUE DEBEMOS HACER –Todo contrato a tiempo parcial debe sujetarse a un límite de tres horas y media –Tener sistema de control diario muy estricto para evitar confusiones –Debemos contar con el contrato escrito suscrito con el trabajador para evitar reclamos que aun cuando sean improcedentes, generen dudas en los jueces por la falta de claridad.

78

NO TRADICIONALES –Periodo de Prueba –Es común apreciar como las empresas contratan en forma directa mas no hacen uso de las alternativas legales que les permiten generar un periodo de prueba mayor cuando la responsabilidad es mayor –QUE DEBEMOS HACER –Tener presente cuales son las alternativas de evaluación que la ley nos brinda –PERSONAL NO CALIFICADO TRES MESES –PERSONAL CALIFICADO HASTA 6 MESES –PERSONAL A NIVEL DE DIRECCION HASTA 12 MESES –Suscribir en todos los casos el máximo de tiempo legal autorizado para el periodo de prueba –Definir el periodo de prueba vía políticas internas y con formatos preestablecidos.

79

NO TRADICIONALES –Remuneración Integral –Todo trabajador con mas de 2 UIT de remuneración puede pactar la remuneración integral –En ella se puede establecer como incorporados todos los beneficios menos las utilidades –Las empresas no usan estas facilidades legales lo que eleva innecesariaemente los sobrecostos laborales –QUE DEBEMOS HACER......... –Definir antes del ingreso de un trabajador con niveles remunerativos superiores a 2 UIT si estará sujeto o no a la Remuneraación Integral Anual –De así proceder a suscribir el convenio desde el primer dia de trabajo

80

NO TRADICIONALES –Descuentos por tardanzas –Es usual apreciar como las empresas no generan descuentos por tardanzas –Especialmente si el trabajador llega dentro de la tolerancia pactada o permitida. –Sin embargo, salvo que se haya pactado por convenio colectivo, es posible que los minutos de tardanza aún dentro de la tolerancia puedan ser descontados. –La Tolerancia NO EL DERECHO A LLEGAR tarde, por ello el abuso puede dar origen a un despido justificado por la comisión de falta grave.

81

NO TRADICIONALES –HORAS EXTRAS –Las horas extras son aquellas que se generan por labores realizadas fuera del horario de trabajo –Las horas extras pueden ser´ autorizadas en forma expresa o tácita –Sin embargo las horas extras muchas veces se realizan para compensar horas no laboradas dentro del horario normal. –El Decreto Legislativo permite compensar horas extras con descansos dentro de los 30 dias posteriores, las empresas no aplican normalmente esta facilidad.

82

NO TRADICIONALES Descuentos de la CTS por faltas en el semestre o en el mes –Es común apreciar como no se descuenta del pago de CTS, los dias no laborados. –El DS 001-97-Tr precisa que dias son computables por excepción. –El abonar en la CTS por dias no laborados es un sobrecosto que parte del desconocimiento de la norma.

83

NO TRADICIONALES Contratación de Services o Cooperativas a costo mayor que el promedio de mercado –Una opción legal es la contratación de personal por intermedio de Services o Cooperativas. –En dichos casos se aprecia lo siguiente: –No se evalúa el costo promedio de mercado que permita conocer cuales son las mejores alternativas en materia de costo. –No se exige de ellas el uso de mecanismos legales que permitan reducir los sobrecostos laborales. –Se le abonan por adelandado los pagos de beneficios sociales cuando los mismos pudieran no orginarse. – EJEMPLO : GRATIFICACIONES QUE SE ABONAN EN FORMA MENSUAL, SIN TOMAR EN CUENTA QUE SOLAMENTE LE CORRESPONDE A QUIEN ESTE LABORANDO EN FORMA EFECTIVA

84

NO TRADICIONALES –Contratos temporales sin control del vencimiento –Los contratos temporales denominados sujetos a modalidad, son usados por los empleadores para evitar la permanencia del trabajador y tener la opción de poder separarlo al vencimiento del contrato. –Cuando no existe un adecuado control de los mismos, ellos se desnaturalizan y se convierten en indefinidos. –En todo contrato temporal lo que debe existir son cláusulas claras, especialmente referidas a las funciones, al horario, al periodo de prueba, a la remuneración.

85

ERRORES COMUNES –Entrega de Certificado de Trabajo por el periodo de servicios bajo recibo de honorarios –CASO YANACOCHA –Error en el pago de los conceptos remunerativos. –CASO CISCO SYSTEMS –Error en el uso de la remuneración neta como base de cálculo –CASO EL COMERCIO –Error en el contrato de Locación de Servicios –Sanciones a las personas sujetas al sistema de pago por honorarios – locación de servicios –Descuentos indebidos de beneficios sociales –PAGO DEL DOBLE DE LO RETENIDO DS 001-97-TR

Presentaciones similares