Descargar la presentación

La descarga está en progreso. Por favor, espere

1

II SEMINARIO NACIONAL DE ALTA GERENCIA BOMBERIL

2

1. Conocer la Normatividad contable aplicable en Colombia. 2. Darles a conocer los estados financieros básicos en Colombia, así como, algunas herramientas para la construcción e interpretación de los indicadores financieros para una adecuada Gestión Financiera. 3. Presentarles las principales obligaciones en materia contable, financiera y tributaria aplicables a los Cuerpos de Bomberos.

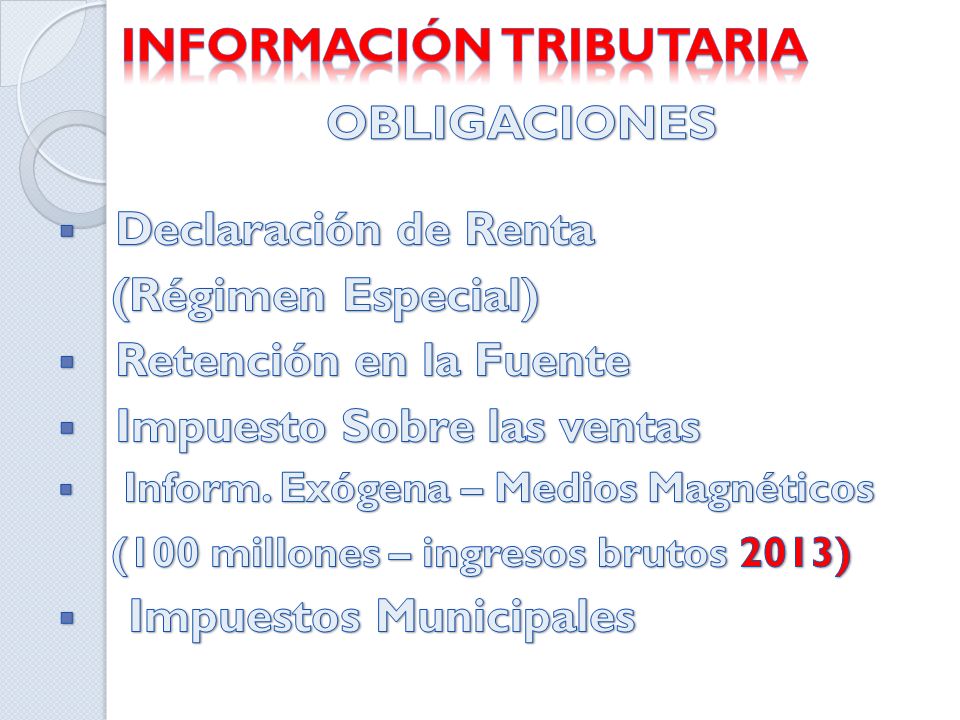

6

El artículo 2 del decreto 1001 de 1997 señala expresamente a las personas que no están obligadas a facturar, y tenemos: 1.Los Bancos, las Corporaciones Financieras, las Corporaciones de Ahorro y Vivienda, las Compañías de Financiamiento Comercial. 2.Las Cooperativas de Ahorro y Crédito, los Organismos Cooperativos de grado superior, las Instituciones Auxiliares del Cooperativismo, las Cooperativas Multiactivas e Integrales, y los Fondos de Empleados, en relación con las operaciones financieras que realicen tales entidades. 3.Los responsables del régimen simplificado. 4.Los distribuidores minoristas de combustibles derivados del petróleo y gas natural comprimido, en lo referente a estos productos. 5.Las empresas que presten el servicio de transporte público urbano o metropolitano de pasajeros, en relación con estas actividades. 6. Quienes presten servicios de baños públicos, en relación con esta actividad; 7.Las personas naturales vinculadas por una relación laboral o legal y reglamentaria, en relación con esta actividad. 8.Las personas naturales que únicamente vendan excluidos del impuesto sobre las ventas o presten servicios no gravados, siempre y cuando no sobrepasen los topes de ingresos y patrimonio exigidos a los responsables del régimen simplificado……..

7

Procedimiento tributario Los responsables del impuesto a las ventas se dividen en dos grupos: Régimen común y Régimen simplificados. En primer lugar hay que tener claridad que los dos son responsables del impuesto a las ventas. Esto quiere decir que los dos venden productos gravados con IVA y prestan servicios gravados con IVA. Toda persona jurídica, por el sólo hecho de ser jurídica debe pertenecer al régimen común. Al régimen simplificado sólo pueden pertenecer las personas naturales que cumplan determinados requisitos. Al régimen común pueden pertenecer personas naturales y personas jurídicas.

8

Procedimiento tributario Los topes de ingresos y demás requisitos sólo aplican para las personas naturales, puesto que las personas jurídicas serán siempre del régimen común sin importar sus ingresos. El régimen común está obligado a facturar, a cobrar Iva, a declarar y a llevar contabilidad. El régimen simplificado no está obligado a ninguna de ellas. Los responsables del régimen común deben solicitar autorización para facturar. Los responsables del régimen simplificado no Los responsables del régimen común deben declarar renta, los responsables del régimen simplificado por regla general no. Pertenecer al régimen común implica estar formalizado, entre tanto el régimen simplificado se caracteriza por ser informal.

10

CUERPOS DE BOMBEROS OFICIALES CUERPOS DE BOMBEROS PRIVADOS

11

CGN 001 Saldos y Movimientos CGN 002 Operaciones Reciprocas CGN 003 Notas de carácter general y Específico CGR – Información presupuestal Circular única Superintendencia de salud

12

Art 19 Código de Comercio Todos aquellos que ejerzan una actividad mercantil y que no estén excluidos por la Ley. Artículo 364 Estatuto Tributario Las entidades sin ánimo de lucro, deberán llevar libros de contabilidad, en la forma que indique el Gobierno Nacional

13

Las Normas Internacionales de Información Financiera (NIIF) son las Normas e Interpretaciones emitidas por el Consejo de Normas Internacionales de Contabilidad(IASB).

son las Normas e Interpretaciones emitidas por el Consejo de Normas Internacionales de Contabilidad(IASB).")

14

Toda persona natural o jurídica que, de acuerdo con la normatividad vigente, esté obligada a llevar contabilidad, así como a los contadores públicos, funcionarios y demás personas encargadas de la preparación de estados financieros y otra información financiera, de su promulgación y aseguramiento, es decir, el proceso de convergencia a las NIIF, aplicará para todo aquel obligado a llevar contabilidad.

15

Los elementos definidos en el marco conceptual de las NIIF (activos, pasivos, patrimonio, ingresos y gastos) representan el eje fundamental sobre el cual se desarrollan los estándares internacionales de presentación de reportes financieros, al punto que sobre esta base se determina la forma de reconocer, medir y presentar las operaciones para configurar los estados financieros y medir el desempeño

representan el eje fundamental sobre el cual se desarrollan los estándares internacionales de presentación de reportes financieros, al punto que sobre esta base se determina la forma de reconocer, medir y presentar las operaciones para configurar los estados financieros y medir el desempeño")

17

Es una ciencia, arte, técnica, proceso o método que se ocupa de: Registrar Clasificar Resumir Resumirlas en estados financieros Las operaciones mercantiles y los hechos economicos Análisis e Interpretación de Estados Financieros

19

Conocer y demostrar los recursos controlados por un ente económico. Predecir flujos de efectivo. Apoyar a los administradores en la planeación, organización y dirección de los negocios. Fundamentar la determinación de cargas tributarias. Evaluar la gestión de los administradores Tomar decisiones. Ejercer control sobre las operaciones del ente económico

20

COMPRENSIBLE ÚTIL COMPARABLE Clara Fácil de entender Pertinente Confiable Bases Uniformes Retroalimentación Valor de predicción Oportunidad Neutral Verificable Representa fielmente los hechos económicos

21

Son los registros formales de las actividades financieras de una empresa, persona o entidad. Los Estados Financieros Básicos son: Balance General Estado de Resultados Estado de Flujos de Efectivo Estado de cambios en el Patrimonio Estado de cambios en la situación Financiera

22

BALANCE GENERAL: Es un informe financiero contable que refleja la situación de una empresa en un momento determinado, se estructura a través de tres conceptos: el activo, el pasivo y el patrimonio, desarrollados cada uno de ellos en grupos de cuentas que representan los diferentes elementos patrimoniales de la entidad.

23

ESTADO DE RESULTADOS: Es el estado financiero que refleja la excedente (utilidad) o perdida obtenida por la entidad después de cubrir sus costos y gastos con las ingresos obtenidos por la venta de bienes y servicios durante el período comprendido entre el 1 de enero y 31 de diciembre.

o perdida obtenida por la entidad después de cubrir sus costos y gastos con las ingresos obtenidos por la venta de bienes y servicios durante el período comprendido entre el 1 de enero y 31 de diciembre.")

24

ACTIVO PASIVO PATRIMONIO

26

ACTIVO PASIVO CAPITAL EXCEDENTE PERDIDAS EJERC ANTERIORES. EXCEDENTE ACTUAL

27

ACTIVOS Representación financiera de un recurso obtenido por el ente económico como resultado de eventos pasados, de cuya utilización se espera que fluyan a la empresa beneficios económicos futuros.

28

ACTIVOS Activos corrientes Disponible Cuentas por cobra Inventarios Gastos Diferidos Activos no corrientes Activos fijos Cargos diferidos

29

PASIVOS Representación financiera de una obligación presente del ente económico, derivada de eventos pasados, en virtud de la cual se reconoce que en el futuro se deberá transferir recursos o proveer servicios a otros entes.

30

PASIVOS Pasivos corrientes Proveedores y Acreedores Impuestos Obligaciones Financieras C.P. Obligaciones Laborales Pasivos no corrientes Obligaciones Bancarias L.P. Obligaciones Laborales L.P.

31

PATRIMONIO Es el valor residual de los activos del ente económico, después de deducir todos sus pasivos.

32

PATRIMONIO CAPITAL - APORTES Neto de los excedentes y perdidas de ejercicios anteriores. SUPERAVIT DEL PATRIMONIO Valorizaciones. EXCEDENTE O PERDIDA DEL EJERCICIO

33

10040 60 + = Indicador de endeudamiento Indicador de propiedad

34

USOS FUENTES

35

INGRESOS Representan los flujos de entrada de recursos, en forma de incrementos del activo o disminuciones del pasivo, o una combinación de ambos, que generan incrementos en el patrimonio, devengados por la venta de bienes o prestación de servicios realizadas durante un período.

36

INGRESOS OPERACIONALES - COSTOS - GASTOS =EXCEDENTE O PERDIDA (1) + INGRESOS NO OPERACIONALES - GASTOS NO OPERACIONALES = EXCEDENTE O PERDINA NO OPERACIONAL (2) (1+2) EXCEDENTE O PERDIDA NETA

+ INGRESOS NO OPERACIONALES - GASTOS NO OPERACIONALES = EXCEDENTE O PERDINA NO OPERACIONAL (2) (1+2) EXCEDENTE O PERDIDA NETA")

37

COSTOS Representan erogaciones y cargos asociados directamente a la producción de bienes o prestación de servicios, de los cuales la empresa obtuvo sus ingresos.

38

GASTOS Representan flujos de salidas de recursos, incurridos en las actividades de administración, investigación y financiación, realizadas durante un período.

39

INGRESOS OPERACIONALES 100 - COSTOS 70 - GASTOS 10 =EXCEDENTE O PERDIDA (1) 20 + INGRESOS NO OPERACIONALES 5 - GASTOS OPERACIONALES 2 = EXCEDENTE O PERDINA NO OPERACIONAL (2) 3 (1+2) EXCEDENTE O PERDIDA NETA 23

20 + INGRESOS NO OPERACIONALES 5 - GASTOS OPERACIONALES 2 = EXCEDENTE O PERDINA NO OPERACIONAL (2) 3 (1+2) EXCEDENTE O PERDIDA NETA 23")

40

INGRESOS OPERACIONALES 100 - COSTOS 65 - GASTOS 8 =EBITDA 27 + DEPRECIACIONES- PROVISIONES 7 EXCEDENTE OPERACIONAL 20 + INGRESOS NO OPERACIONALES 5 - GASTOS OPERACIONALES 2 = EXCEDENTE O PERDINA NO OPERACIONAL (2) 3 (1+2) EXCEDENTE O PERDIDA NETA 23

3 (1+2) EXCEDENTE O PERDIDA NETA 23")

Presentaciones similares