Descargar la presentación

La descarga está en progreso. Por favor, espere

1

LAS MICROFINANZAS Y LA BANCARIZACIÓN DE LOS POBRES

Claudio González Vega The Ohio State University Congreso Latinoamericano de Bancarización, Microfinanzas y Remesas México D.F. 23 de abril de 2009

2

Eficiencia y equidad Microfinanzas como innovación Naturaleza de los logros Microfinanzas en Bolivia Crisis y microfinanzas

3

Primero: Eficiencia y equidad: ¿dilema o paradoja?

4

de segmentos importantes de la población Aumento de la pobreza

Dos preocupaciones centrales de la política pública: 1. El estancamiento de las economías 2. La exclusión secular de segmentos importantes de la población Aumento de la pobreza

5

2. La promoción de mecanismos de inclusión

Dos objetivos centrales de la política económica y social: 1. La recuperación/ aceleración del crecimiento económico 2. La promoción de mecanismos de inclusión Escape de la pobreza

6

El poder del crecimiento (largo plazo) PIB per capita Año País A

País B 2000 1,000 2005 1,051 1,403 2010 1,105 1,967 2020 1,220 3,870 2050 1,645 29,457 1 por ciento anual 7 por ciento

7

el estancamiento económico perjudica a los pobres

Reconocimiento que: 1. crecimiento 2. inclusión no son independientes el estancamiento económico perjudica a los pobres la desigualdad dificulta la aceleración del crecimiento

8

Los pobres son los que más sufren

La recesión: Los pobres son los que más sufren ● Reducción en el número de comidas y la diversidad de los alimentos ● Liquidación de activos (productivos) ● Reducción en los gastos de salud y de educación

● Reducción en los gastos de. salud y de educación.")

9

cada una es una condición necesaria pero no suficiente de la otra

Reconocimiento que: 1. Eficiencia (crecimiento/recuperación) 2. Equidad (inclusión) son complementarias cada una es una condición necesaria pero no suficiente de la otra

2. Equidad (inclusión) son complementarias. cada una es una condición necesaria pero no suficiente. de la otra.")

10

contribuir al logro simultáneo de:

Las microfinanzas pueden contribuir al logro simultáneo de: 1. Eficiencia ► reducción en los costos de las transacciones ► mayor integración a los / de los mercados 2. Equidad ► acceso de los excluidos

11

…los logros de amplitud y de profundidad de la cobertura,

En microfinanzas, …los logros de amplitud y de profundidad de la cobertura, (asociados con la equidad), han sido claramente mayores cuando ha habido más eficiencia y sostenibilidad.

, han sido claramente. mayores. cuando ha habido más. eficiencia y sostenibilidad.")

12

Microfinanzas en el mundo

► 140 millones de deudores [The MIX Market] ► Crecimiento anual sostenido de 15% en el número de deudores ► Al menos dos terceras partes atendidos por organizaciones sostenibles ► Alta calidad de la cartera: < 3% de cartera en riesgo a más de 30 días

13

… los motores genuinos de la eficiencia, ● resultado de innovaciones,

En microfinanzas … los motores genuinos de la eficiencia, ● resultado de innovaciones, ● aumentos de escala, ● diversificación de la cartera y otros equivalentes, unidos a una misión clara, han contribuido a mayores logros de equidad.

14

Las microfinanzas = una innovación sobresaliente

Segundo: Las microfinanzas = una innovación sobresaliente # 17 entre las 30 innovaciones más significativas en últimas tres décadas: PBS

15

Preocupación política por el crédito rural

(década de los cincuenta) [Conferencia en Berkeley] ► Diagnóstico: 1. La mayoría de la población (rural) no tiene acceso al crédito formal 2. Una proporción importante tiene acceso a pequeños préstamos informales, a exorbitantes tasas de interés

[Conferencia en Berkeley] ► Diagnóstico: 1. La mayoría de la población (rural) no tiene acceso al crédito formal. 2. Una proporción importante. tiene acceso a pequeños. préstamos informales, a. exorbitantes tasas de interés.")

16

Preocupación política por el crédito rural

► Diagnóstico: 1. Los banqueros son demasiado conservadores (indiferentes, no están interesados) 2. Los prestamistas son esencialmente explotadores (usureros)

2. Los prestamistas son esencialmente. explotadores. (usureros)")

17

Preocupación política por el crédito rural

► Diagnóstico tradicional Se trata de un problema de voluntad 1. Los banqueros no tienen voluntad 2. Los prestamistas tienen mala voluntad ► Receta El Estado sí tiene buena voluntad, pero …

18

Preocupación política por el crédito rural

► Diagnóstico correcto Se trata de un problema de dificultad 1. Los banqueros no sabían cómo hacerlo 2. Los prestamistas enfrentan ► elevados costos de oportunidad ► riesgos sistémicos elevados

19

Preocupación política por el crédito rural

Se trata de un problema de dificultad 1. Elevados costos de transacciones: ► distancias ► informalidad: información opaca ► tamaño pequeño Percepción de riesgos elevados: ► heterogeneidad: difíciles de evaluar ► falta de garantías y marco jurídico ► covarianza

20

Preocupación política por el crédito rural

► Diagnóstico correcto Si se trata de un problema de dificultad ► Receta correcta … hay que aprender a manejar el riesgo de nuevas maneras, a un costo razonable Encontrar nuevas tecnologías financieras para superar esas dificultades [ INNOVACIÓN ]

21

“MICROFINANZAS” Oferta de servicios financieros cuando ciertas características de: (a) el cliente (b) la transacción la actividad a financiar hacen que el uso de una tecnología bancaria tradicional ... no sea rentable (no sea factible), mientras que la transacción sí lo es cuando otra tecnología es usada.

la transacción. la actividad a financiar. hacen que el uso de una. tecnología bancaria tradicional ... no sea rentable (no sea factible), mientras que la transacción sí lo es. cuando otra tecnología es usada.")

22

MICROFINANZAS La esencia es reconocer y manejar —una nueva manera de

el riesgo de clientelas marginales de una nueva manera ... La clave es la tecnología: —una nueva manera de manejar el riesgo— ► no el monto de la transacción en sí, ► no sólo el nivel de pobreza del cliente

23

TECNOLOGÍA DE CRÉDITO Conjunto de • pasos • procedimientos • criterios

• acciones para resolver el problema del acreedor: poder de compra presente ... cierto promesa de pago futuro ... incierta

24

Valor esperado de la promesa de pago

capacidad de pago = f y voluntad de pago ► aleatorio, no determinístico distribución de probabilidades ► cambiante en el tiempo, no dado ► depende del monto del préstamo ► resultado del comportamiento del acreedor y del deudor ... endógeno

25

INSUMOS TECNOLOGÍA DE CRÉDITO

► Información ♦ señales ♦ evaluación ► Incentivos ♦ diseño de contrato ♦ seguimiento ► Cumplimiento ♦ hacer valer contrato ► Diversificación ♦ reducir la concentración [covarianza]

26

Una tecnología bancaria tradicional:

► Información • estados financieros auditados • estudios de factibilidad ► Incentivos • garantías reales (hipotecarias) ► Contratos • ejecuciones judiciales ... no es tecnología apropiada

► Contratos. • ejecuciones judiciales. ... no es tecnología apropiada.")

27

INNOVACIONES EN LAS MICROFINANZAS ► Información:

• señales: ♦ contrato a ser cumplido ♦ sustentabilidad • evaluación del crédito individual: ♦ unidad hogar-empresa ♦ in situ ♦ analista experimentado • evaluación del crédito grupal: ♦ delegación, con incentivos

28

Incentivos : evitar pérdida de

activos tangibles e intangibles * hipotecas • terrenos, viviendas (propiedad) * prendas • bienes muebles * quiebras • control de empresa * dación en pago • valor de uso * relación de cliente • valor del servicio futuro * reputación • acceso a mercados • central de riesgo

* prendas • bienes muebles. * quiebras • control de empresa. * dación en pago • valor de uso. * relación de cliente • valor del servicio futuro. * reputación • acceso a mercados. • central de riesgo.")

29

Innovación central en microfinanzas

Relación directa y mutuamente valiosa: estructura de incentivos que determina el comportamiento de ambas partes en el contrato

30

Valor de la relación Cliente: ● aprovechamiento de oportunidades productivas ● herramienta para manejar el riesgo y proteger el consumo ● sostenibilidad ● calidad del servicio Institución: ● “fidelización” reduce costos y riesgos

31

sobre cómo manejar los riesgos y costos particulares

La esencia de las microfinanzas han sido innovaciones sobre cómo manejar los riesgos y costos particulares de la clientela meta ... … estas innovaciones han hecho posible incluir a clientelas marginales bajo la frontera de servicios financieros.

32

INNOVACIÓN REGULATORIA

Reto para autoridades prudenciales Una tecnología de supervisión tradicional: • estados financieros auditados • garantías reales (hipotecarias) • ejecuciones judiciales ... no es apropiada cuando la tecnología para manejar el riesgo no es tradicional

• ejecuciones judiciales. ... no es apropiada cuando la tecnología. para manejar el riesgo no es tradicional.")

33

Tercero: Logros excepcionales: ► Cobertura e impacto ► Profundización financiera

34

► … las microfinanzas han contribuido sustancialmente

COBERTURA + IMPACTO En algunos países, ► … las microfinanzas han contribuido sustancialmente a mejorar el bienestar de poblaciones pobres y excluidas

35

RENTABILIDAD + SOSTENIBILIDAD

MICROFINANZAS RENTABILIDAD + SOSTENIBILIDAD ► En algunos países, … las microfinanzas han mostrado un desempeño financiero sobresaliente ► La expansión de las microfinanzas ha continuado a pesar de crisis financieras

36

evolución del sistema financiero

Microfinanzas en la evolución del sistema financiero Las microfinanzas son una manera de completar la profundización financiera en un país de bajos ingresos e instituciones incompletas

37

Las microfinanzas contribuyen a la

profundización financiera cuando aumentan: ► eficiencia ► estabilidad del sistema ► sostenibilidad de las instituciones ► dimensiones de cobertura

38

Microfinanzas eficientes

En algunos países, …las microfinanzas han sido un componente crítico de la profundización financiera … capaces de expandir (selectivamente) la prestación de servicios financieros en ciertas dimensiones difíciles y políticamente importantes

la prestación de servicios financieros. en ciertas dimensiones difíciles. y políticamente importantes.")

39

MICROFINANZAS EXITOSAS

En algunos países, ► … las microfinanzas han estado señalando el estilo deseable y desempeño posible del sistema financiero del futuro.

40

de la evolución futura de las finanzas … al representar maneras de

Las microfinanzas se pueden ver como precursoras de la evolución futura de las finanzas … al representar maneras de ofrecer servicios financieros que reflejan mejor las nuevas formas de generar y acumular riqueza

41

Desempeño sobresaliente en microfinanzas

Cuarto: Desempeño sobresaliente en microfinanzas Lecciones desde Bolivia

42

Las microfinanzas surgieron

Bolivia Las microfinanzas surgieron después de una crisis macroeconómica y tras una profunda represión financiera y únicamente fueron posibles sólo después de la liberalización financiera (condición necesaria)

")

43

tasas de interés le permitieron a las IMF cubrir

Bolivia Liberalización de las tasas de interés • hizo posible fijarlas a niveles que le permitieron a las IMF cubrir sus costos de operación • promovió la innovación y la adopción of nuevas tecnologías • permitió pensar realísticamente sobre sostenibilidad

44

▬ abaratamiento del crédito

MICROFINANZAS EXITOSAS EN BOLIVIA ► institucionalización ► amplitud de la cobertura ► profundidad de la cobertura ► variedad de la cobertura ► calidad y costo de los servicios ▬ abaratamiento del crédito ► estabilidad ante eventos sistémicos

45

Las microfinanzas bolivianas

han sido excepcionales en cuanto a: institucionalización ► transformación a reguladas ► mejora marco regulatorio ► desarrollo organizacional contribución a la infraestructura institucional

46

BOLIVIA

47

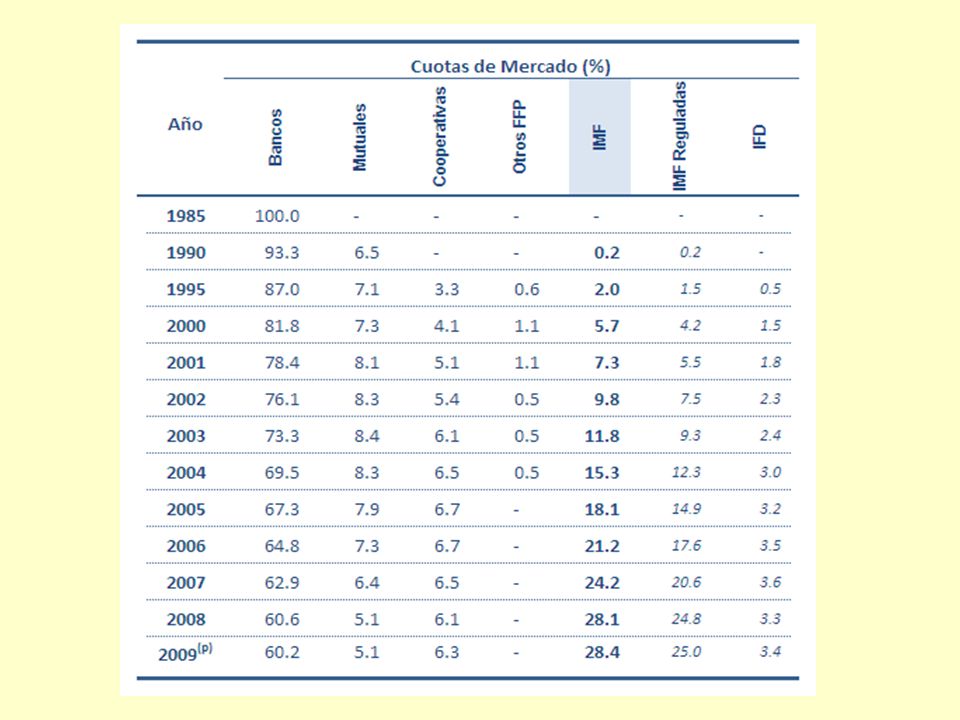

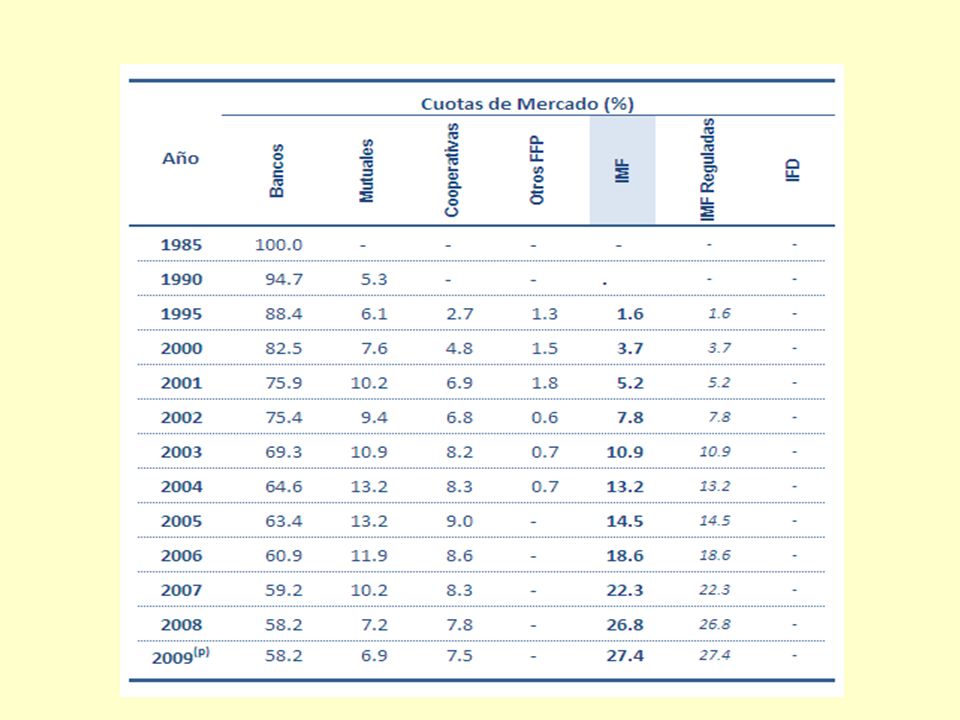

BOLIVIA Evolución del número de prestatarios, por tipo de institución (Diciembre/1990-Noviembre/2008)

")

48

BOLIVIA Evolución del número de prestatarios por tipo de institución (Diciembre/1990-Noviembre/2008)

")

49

BOLIVIA Evolución del número de prestatarios por tipo de institución (Diciembre/1990-Noviembre/2008)

")

50

Distribución de agencias por localidades y población por municipios

Cobertura en Bolivia Distribución de agencias por localidades y población por municipios (Septiembre/2008) Sistema sin microfinanzas Sistema con microfinanzas

Sistema sin microfinanzas. Sistema con microfinanzas.")

51

TRANSFORMACIÓN DEL MERCADO

1. Efecto incorporación 2. Efectos sustitución ► de informal a formal ► de no regulado a regulado ► de bancario tradicional a especializado 3. Efecto ampliación

52

Bolivia: Cartera de microfinanzas, por tamaño

53

En millones de dólares americanos*

BOLIVIA Cartera bruta por tipo de entidad financiera: diciembre/1988 – diciembre/2008 En millones de dólares americanos*

54

BOLIVIA Evolución de la cartera vigente por tipo de institución

En millones de dólares equivalentes a bolivianos reales (base Dic/05) (Diciembre/ Noviembre/2008)

(Diciembre/ Noviembre/2008)")

57

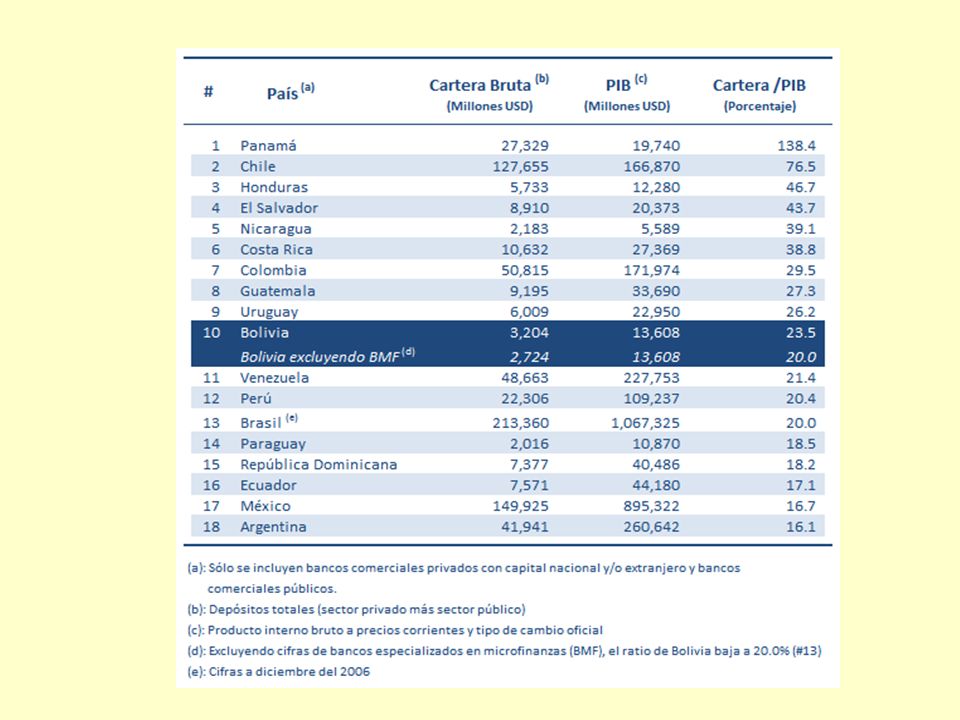

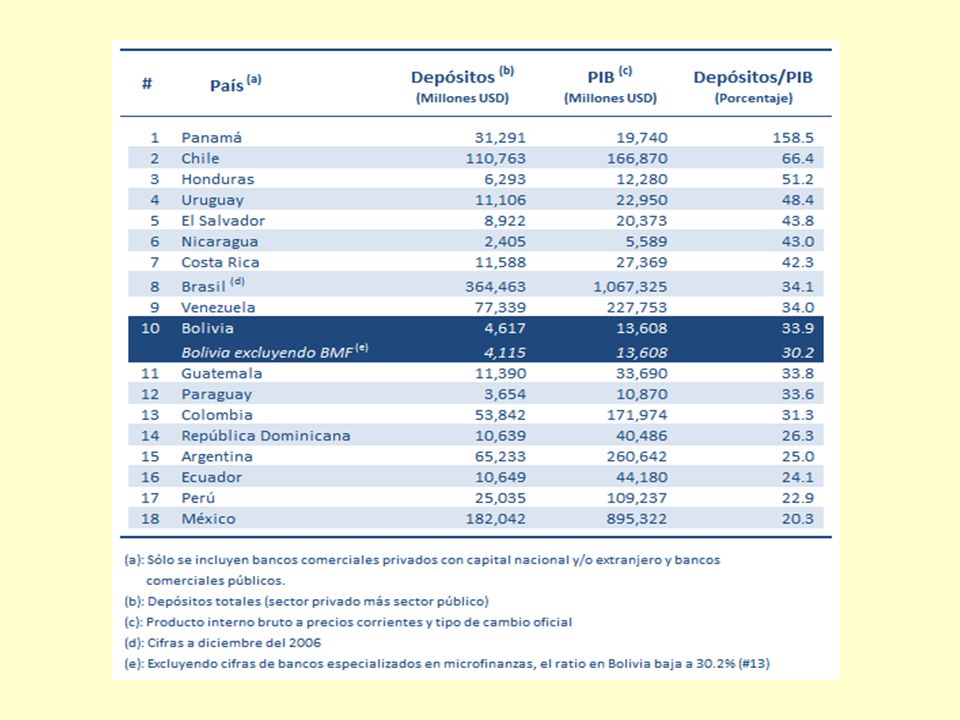

BOLIVIA Evolución de la profundización financiera,

58

BOLIVIA Profundización financiera

61

BOLIVIA Evolución de la tasa de mora

62

ONG: Cartera en Riesgo Sep/92 - May/2007

63

TASAS DE INTERÉS EFECTIVAS Dec/1989 - Jun/2007

Source: SBEF and Finrural

64

Innovación y eficiencia: costos de operación Dec/1992 - Jun/2007

Source: SBEF and Finrural

65

Quinto: Crisis y microfinanzas: ¿desafío u oportunidad? Desempeño diferenciado y menos pro-cíclico

66

¿Cómo impacta la crisis sistémica a:

● las instituciones de microfinanzas? ● los clientes? Retroalimentaciones recíprocas

67

CRISIS FINANCIERA MUNDIAL

► Innovaciones “verdaderas” ● incrementan el valor neto de los servicios financieros para los clientes actuales o potenciales ● mejoran la eficiencia y la competencia entre los intermediarios ► Evasiones regulatorias ► Comportamientos oportunistas

68

CRISIS FINANCIERA MUNDIAL

► Resultado de una “telaraña” de incentivos políticos y burocráticos contradictorios que erosionaron la eficacia de la regulación ► Repentina y masiva pérdida de confianza en la titularización y la ingeniería financiera (fracaso parcial de métodos estadísticos de valoración del riesgo) (Caprio, Demirgüc-Kunt y Kane, 2008)

(Caprio, Demirgüc-Kunt y Kane, 2008)")

69

CRISIS FINANCIERA MUNDIAL

► Son las microfinanzas un ejemplo de transacciones sub-prime? Las autoridades financieras han estado sorprendidas con el desempeño diferenciado de las organizaciones de microfinanzas

70

La clientela de las microfinanzas

y las instituciones que los atienden han mostrado un mejor desempeño: • crecimiento sostenido en las carteras de crédito • mucho menores aumentos en la mora captaciones de depósitos • mayor estabilidad de los depósitos en las “corridas”

71

La clientela de las microfinanzas

Determinantes de la capacidad de pago • informalidad • versatilidad y flexibilidad • movilidad • diversificación “delegada” • “resilience” Fortaleza de la voluntad de pago • valor de la relación • protección del capital social

72

ACCIONES COSTOSAS PARA PAGAR (76% de los casos)

Las relaciones de crédito en microfinanzas son muy valiosas para el cliente Trabajar más de lo ordinario (66 %). Uso de los ahorros financieros (47 %) Remesas especiales (29 %) Venta de activos productivos (23 %) Nuevo préstamo (10 %)

. Uso de los ahorros financieros (47 %) Remesas especiales (29 %) Venta de activos productivos (23 %) Nuevo préstamo (10 %)")

73

ATRASOS OBSERVADOS

74

ATRASOS SIMULADOS

75

TIPOS DE RIESGO riesgos idiosincrásicos: • enfermedad del deudor • robo de animales • accidentes riesgos sistémicos: • eventos climáticos • disturbios políticos • acontecimientos macroeconómicos

76

Clientes estrategias para enfrentar riesgos idiosincrásicos: • trabajar más • descansar en las redes sociales (pedir ayuda) • vender algunos activos • usar ahorros/depósitos • migrar/solicitar remesas especiales • tomar más crédito

• vender algunos activos. • usar ahorros/depósitos. • migrar/solicitar remesas especiales. • tomar más crédito.")

77

Clientes ¿Qué hacer ante riesgos sistémicos? • trabajar más pero … menos oportunidades de mercado (deprimido y más competido) • descansar en redes sociales pero … todos sufren simultáneamente (deterioro de crédito a grupos) • solicitar mayores remesas pero … –recesión mundial –retorno de migrantes

• descansar en redes sociales pero … todos sufren simultáneamente. (deterioro de crédito a grupos) • solicitar mayores remesas pero … –recesión mundial. –retorno de migrantes.")

78

Clientes ¿Qué hacer ante riesgos sistémicos? • tomar más crédito pero … reducción de la oferta –escasez de fondos –percepción de riesgo mayor • vender algunos activos pero … caída de precios • usar ahorros depositados pero … en una entidad sana en una economía sin inflación

79

Desafíos ante la crisis

• evitar la liquidación de activos productivos (y permitir la desaparición de malas inversiones) • evitar la reducción del valor de la relación con el cliente (reprogramar sanamente) • re-aprender a evaluar el riesgo

• evitar la reducción del valor de la relación con el cliente. (reprogramar sanamente) • re-aprender a evaluar el riesgo.")

80

Papel del Estado • mantener los mercados funcionando y evitar el proteccionismo y el regreso a la represión financiera (techos a las tasas de interés) • contener la inflación • reforzar las redes de protección social

• contener la inflación. • reforzar las redes de protección. social.")

81

Papel del Estado • mercado de crédito – evitar la erosión del valor de la relación – proteger la cultura de pago – evitar las externalidades negativas, con un marco prudencial apropiado

82

Mensaje final ha sido otorgado perpetúa trampas de pobreza

1. Un buen préstamo que no ha sido otorgado perpetúa trampas de pobreza 2. Un préstamo mal dado (sin capacidad de pago) aumenta la pobreza

aumenta la pobreza.")

Presentaciones similares