Descargar la presentación

La descarga está en progreso. Por favor, espere

1

1.LA EMPRESA CÓDIGO DE COMERCIO DE EL SALVADOR (Art. 553): “La Empresa Mercantil está constituida por un conjunto coordinado de trabajo, elementos materiales y de otros valores con el objeto de ofrecer al público con propósito de lucro y de manera sistemática bienes o servicios”.

: La Empresa Mercantil está constituida por un conjunto coordinado de trabajo, elementos materiales y de otros valores con el objeto de ofrecer al público con propósito de lucro y de manera sistemática bienes o servicios .")

2

LA EMPRESA FILOSOFÍA CARACTERÍSTICAS

3

1.1.Significado de la empresa para el derecho mercantil.

La empresa es la primera de las cosas típicamente mercantiles. Se ha definido a la empresa como el conjunto de trabajo, bienes materiales y bienes incorpóreos o intangibles, destinados a proporcionar al público, con ánimo de lucro y de manera sistemática, bienes o servicios. De acuerdo con lo anterior expresado, podemos señalar como características de la empresa las siguientes: Un conjunto de cosas, o sea, es un patrimonio o una universalidad. Constituye una sola unidad; todas las cosas que la componen, que son sus elementos, tienen una unidad de destino, que es la de servir a la finalidad de la empresa. Es permanente, lo que desde luego no quiere decir que sea eterna. Tiene tendencias a permanecer, desde el momento que su finalidad es la presentación de bienes o servicios,

4

1.2.CONCEPTO DE EMPRESA Es una organización para producir bienes y servicios. Un concepto económico que adquiere significado jurídico.

5

1.3.Concepto jurídico de la empresa.

Al respecto, hay varias teorías que han tratado de explicarlas de las cuales solamente una encaja con la teoría moderna del derecho mercantil. En la etapa de las teorías clásicas, no es definible una concreción completa del concepto de empresa, por lo menos tal como lo entendemos ahora; se menciona a la empresa; pero más bien como sinónimo de establecimiento, o sea de lugar donde se desarrollan las actividades mercantiles; desde luego, no se tuvo el concepto de unidad que modernamente constituye su esencia. Analizaremos las tres teorías más importantes que puedan explicar la naturaleza jurídica de la empresa. Estas teorías son:

6

Teoría Personalista de la empresa: Algunos autores han definido la conveniencia de conceder a la empresa una personalidad jurídica. Teoría Atomista de la empresa: Consiste en mantener la individualidad de los distintos elementos de la empresa. Teoría Patrimonial-Unitaria de la empresa: Los distintos elementos de la empresa son desde luego, cosas; en consecuencia, cada una es capaz de subsistir por si, salvo excepciones.

7

1.4.Elementos integrantes de la empresa

ELEMENTOS HUMANOS O PERSONAS ELEMENTOS MATERIALES ELEMENTOS INMATERIALES

8

1.5.ELEMENTOS ESENCIALES DE LA EMPRESA

EL ESTABLECIMIENTO NOMBRE COMERCIAL DISTINTIVOS COMERCIALES PATENTES DE INVENCIÓN

9

1.6.TRIPOLOGÍA DE LA EMPRESA

POR SU TAMAÑO POR SU ACTIVIDAD ECONÓMICA POR SU CONSTITUCIÓN PATRIMONIAL

10

TRIPOLOGÍA DE LAS EMPRESAS

POR SU TAMAÑO MICROEMPRESA PEQUEÑA MEDIANA GRANDE

11

TRIPOLOGÍA DE LAS EMPRESAS

POR SU ACTIVIDAD ECONÓMICA EXTRACTIVAS AGRICULTURA Y CAZA PESCA EXPLOTACIÓN DE BOSQUES Y CANTERAS INDUSTRIALES Y FABRILES ELECTRICIDAD, AGUA Y GAS MANUFACTURERA COMERCIALES FINANCIERAS EMPRESAS DE SERVICIOS

12

TRIPOLOGÍA DE LAS EMPRESAS

POR SU CONSTITUCIÓN PATRIMONIAL PÚBLICAS GOBIERNO CENTRAL INSTITUCIONES AUTÓNOMAS INSTRITUCIONES SEMIAUTÓNOMAS MUNICIPALES PRIVADAS SOCIEDADES DE PERSONAS SOCIEDADES DE CAPITAL MIXTAS COOPERATIVAS SOCIOS QUE CORRESPONDEN ILIMITADAMENTE SOCIOS QUE CORRESPONDEN LIMITADAMENTE

13

RECURSOS BÁSICOS DE LA EMPRESA

MATERIALES FINANCIEROS HUMANO TÉCNICOS

14

ÁREAS Y FUNCIONES BÁSICAS EN UNA EMPRESA

PERSONAL PRODUCCIÓN MERCADEO FINANZAS ADMINISTRACIÓN INFORMÁTICA

15

CICLO DE VIDA DE UNA EMPRESA

INFANCIA CONSOLIDACIÓN MADUREZ

16

1.7. REGIMEN JURIDICO DE TRANSMISION

IMPLICACIÓN POR ENAJENACIÓN EN EL CASO DE USUFRUCTO O ARRENDAMIENTO

17

1.8.CONTABILIDAD DE LA EMPRESA

VIGILANCIA OBLIGACIONES DESCRIPCIÓN

18

Principales tramites jurídicos contables

Los tramites jurídicos contables son obligaciones de índole mercantil y tributaria, que las entidades deben cumplir en cada país en que se establecen. Algunos tienen como finalidad el registro de la entidad como sujeto de impuesto, correspondiente o la alcaldía del municipio, en que se asienta ,o el pago del impuesto correspondiente . Otros tienen como finalidad la recolección de datos para generar estadísticas nacionales . Dentro de los diversos tramites que realizan los contadores, en las distintas dependencias del estado tenemos. 1.Ministerio de Hacienda 2.Alcaldia del municipio 3.Ministerio de Economía 4.DIGESTYC 5.Centro nacional de registro 6. Superintendencia de obligaciones mercantiles 7. Ministerio de trabajo 8.ISSS y las Administradoras de fondos de pensiones

19

Pasos para constituir una sociedad en El Salvador

1. Contratar un administrador de empresas 2.Elaborar un plan de negocios 3.Seleccionar un nombre para la sociedad 4.Solicitar en un banco cheque certificado a nombre de la sociedad 5.Obtener solvencia municipal en la alcaldía que corresponda al domicilio de cada socio 6.Contratar un abogado 7.Presentar testimonio de la escritura pública de la nueva sociedad al registro de comercio 8.Retirar la escritura del registro de comercio 9.Tramitar el numero de identificación tributaria 10.Tramitar numero de registro de contribución del IVA

20

Pasos para constituir una sociedad en El Salvador

11.Contratar un contador público 12.Inscribir el balance inicial en el registro de comercio 13.Inscribir los nombres de los miembros de la junta Directiva y de los funcionarios de mayos categoría de la nueva sociedad en el registro de comercio 14.Obtener certificación de que la firma esta registrada en el directorio nacional de establecimiento comerciales de la Dirección general de estadística y censo 15.Abrir cuenta en alcaldía municipal del municipio de la sociedad 16.Solicitar matricula de comercio de empresa mercantil 17.Inscribir la empresa en el ministerio de trabajo,ISSS,AFP´s 18.Comprar los libros de IVA y mandar a elaborar las facturar y comprobantes de cf. y otra documentación a fin , en Imprenta Autorizadas 19.Inscribir la inversión en la dependencia del estado correspondiente

21

GRACIAS POR SU ATENCIÓN.

22

ESTABLECIMIENTO Se considera establecimiento permanente cualquier lugar de negocios donde se desarrollen, parcial o totalmente, actividades empresariales o se presten servicios personales independientes, estipulado por la Ley de Procedimientos Mercantiles.

23

Semejanzas y diferencias entre empresas y establecimientos.

La empresa puede enajenarse, arrendarse o constituirse sobre ella derechos reales. La empresa se controla todas las operaciones relacionadas con la situación económica, administrativa y organizativa dentro de ella. Es el genero La empresa puede tener varios establecimientos comerciales Comprende capital y trabajo Se vincula mas con la actividad Establecimiento El establecimiento no puede arrendarse, enajenarse o constituirse sobre ello no recae derechos reales El establecimiento es el espacio físico donde de efectúa las actividades correspondiente al giro de la empresa. Es la especie Comprende solamente de capital Se vincula más a la organización.

24

NOMBRE COMERCIAL Se conocerá como Nombre Comercial aquel que se constituyó jurídicamente, regulado por la Ley de Marca y otros Signos Distintivos.

25

DISTINTIVOS COMERCIALES

Se conocerá como distintivo comercial, el nombre por el que se conocerá en su actividad de comercialización, regulada por la Ley de Marca y otros signos Distintivos.

26

PATENTES DE INVENCIÓN Este dependerá del giro de la empresa si en el caso aplican fórmulas o procedimientos que los registran como suyos y los aplican en sus actividades productivas y se regula en la Ley de Patentes de Invención.

27

MATERIALES Está formado por todos los bienes tangibles

28

FINANCIEROS Es el recurso monetario con el que la empresa cuenta para funcionar.

29

HUMANO Conformado por todo el personal que labora en la Empresa

30

TÉCNICO Compuesto por el conjunto de procedimientos y sistemas aplicables en una Empresa.

31

PERSONAL Donde se recluta y selecciona el personal de la empresa, también se le conoce como Gerencia o Departamento de Recursos Humanos o de Relaciones Industriales.

32

PRODUCCIÓN Donde se lleva a cabo la transformación de la materia prima en productos terminados.

33

MERCADEO Donde se lleva a cabo la función de promoción y ventas de los productos.

34

FINANZAS Donde se lleva a cabo la obtención y administración de los recursos financieros de la empresa.

35

ADMINISTRACIÓN Donde se llevan a cabo las funciones de planear, organizar, integrar, dirigir y controlar las actividades generales de la empresa.

36

INFORMÁTICA Compuesto por el conjunto de procedimientos y sistemas aplicables en una Empresa.

37

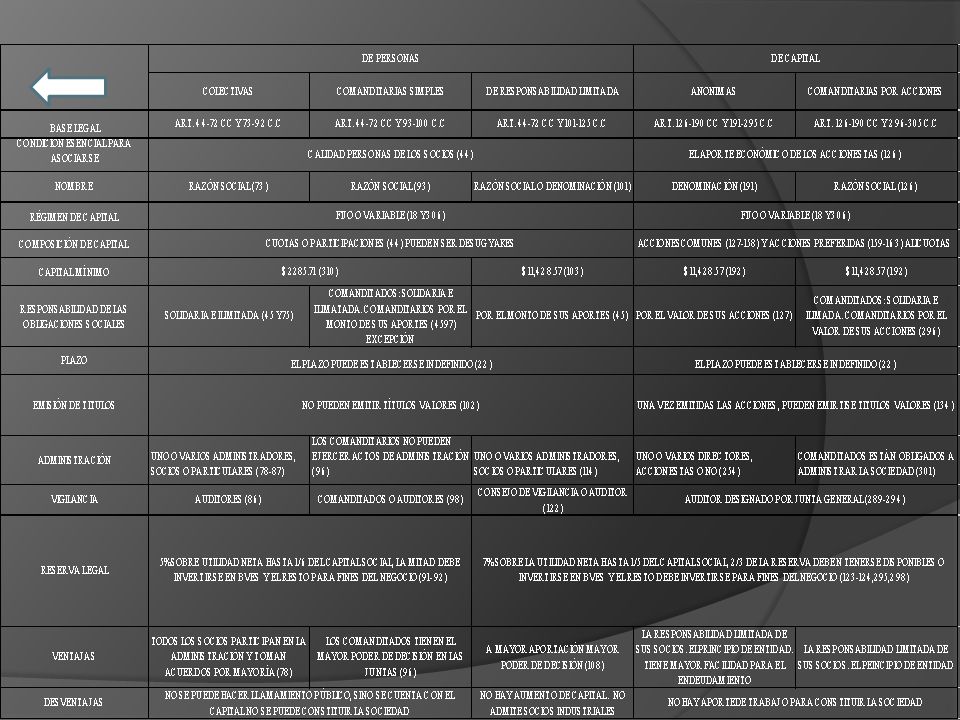

CUADRO COMPARATIVO DE LAS SOCIEDADES

39

concepto de contabilidad

Es un sistema de información que registra y clasifica las transacciones financieras realizadas por una entidad económica, en términos cuantitativos y monetario, hasta convertirlas en estados financieros, cuyo fin es ayudar a la toma de decisiones.

40

Historia de la contabilidad

1.Edad antigua (hasta 476 d.c) 2. Edad media ( d.c) 3.Edad moderna( d.c) 4.Edad contemporánea(1789 hasta la actualidad)

2. Edad media ( d.c) 3.Edad moderna( d.c) 4.Edad contemporánea(1789 hasta la actualidad)")

41

¿ Como se clasifica la contabilidad en función del usuario?

Los estados financieros serán elaborados en función de la relevancia que tenga su contenido para los usuarios. debido a esto la contabilidad se clasifica en dos tipos : 1.Contabilidad financiera: es un sistema de información dirigido a los usuarios externos, como inversionistas ,prestamistas , etc. 2.Contabiliadad administrativa: es un sistema de información dirigido a usuarios internos, como gerentes y todos aquellos que toman decisiones en una empresa

42

Las etapas del ciclo contable

2.Análisis 3.Registro 4.Clasificación 5.Elaboración 6.Interpretación 1.Recopilación

43

ELABORACION Partiendo del balance de comprobación se elaboran en su orden: El estado de resultado El estado de cambios en el patrimonio El balance general El estado de flujos de efectivo Notas a los estados financieros

Presentaciones similares