Descargar la presentación

La descarga está en progreso. Por favor, espere

1

ECONOMÍA MONETARÍA UNIDAD II EL CONTENIDO DE LA POLÍTICA MONETARIA - Inflación -

La política monetaria es una política instrumental porque sirve para alcanzar algunos objetivos propios de la Política Económica. (Cuadrado Roura, Universidad de Alcalá)

")

2

inflación

3

Qué es inflación?? Inflación es el aumento continuo del nivel de precios. El problema de la inflación es una de las grandes cuestiones con las que tropieza periódicamente la teoría económica (Helmut Frisch, 1979). La inflación puede ser medida por el Índice de Precios al Consumidor (IPC) o por el deflactor del Producto Interno Bruto (PIB) y el Producto Nacional Bruto (PNB). También puede definirse como la permanente perdida de valor de la moneda nacional.

. La inflación puede ser medida por el Índice de Precios al Consumidor (IPC) o por el deflactor del Producto Interno Bruto (PIB) y el Producto Nacional Bruto (PNB). También puede definirse como la permanente perdida de valor de la moneda nacional.")

4

Por que la inflación es un impuesto perverso??

No es estable y aumenta el deterioro real de los ingresos. Una nación que ha padecido hiperinflación tiene una corta memoria inflacionaria. Redistribuye el consumo y la inversión en contra de la población pobre. Mayor incertidumbre para el inversionista. Distorsiona la política económica y genera ineficiencia. Destruye al sistema financiero. Es destructiva e impide el crecimiento económico. El pueblo no la quiere.

5

Tipos de inflación

6

Inflación baja Aumento del nivel de precios con tasas anuales menores de dos digito. La variación de precios se ubica entre 3% y 9%. No distorsiona gravemente los precios relativos o los ingresos. Precios se reajustan como respuesta a cambios en la oferta y la demanda, sin perjudicar la producción. Común en la mayoría de los países industriales. En Latinoamérica hubo inflación baja en la época de los 90’s. Permite a los agentes económicos formular expectativas de más largo plazo. El Gobierno puede aplicar políticas coherentes con un crecimiento sostenido de la economía.

7

Inflación Moderada Corresponde a una tasa de inflación de dos dígitos, pero todavía baja (entre 15% y 30% anual). Se desarrollan mecanismos de inercia en los precios y los salarios que hacen muy difícil reducirla. Se hace uso del impuesto inflación como instrumento para financiar el gasto público (convalidación monetaria) ante la debilidad de los sistemas tributarios de recaudación. Son complejas de enfrentar porque para lograr bajarlas, la economía deberá entrar en una recesión y aumento del desempleo.

ante la debilidad de los sistemas tributarios de recaudación. Son complejas de enfrentar porque para lograr bajarlas, la economía deberá entrar en una recesión y aumento del desempleo.")

8

Inflación Alta o Galopante

Aumentos del nivel de precios con tasas de 50%, 100% ó 200% anual. Déficit fiscal crónico que tiende a ser financiado con un acelerado crecimiento del dinero. Se caracteriza por la presencia de problemas en la balanza de pagos.

9

Hiperinflación Phillip Cagan afirma que existe hiperinflación cuando la tasa de inflación llega al cincuenta por ciento mensual y se repite este resultado por un año. Tasas de 50% o más mensual. Una tasa de inflación del 50% mensual se convierte en una tasa de inflación anual de casi el 13,000%. La distorsión de precios es tan grande y el desorden macroeconómico es tan agudo que se reduce la producción económica y el empleo, reinando en el país una situación caótica.

10

Otros índices para medir la inflación

IPC subyacente: Se necesita calcular un indicador que se asocie a presiones de demanda sobre los precios y que sirva de guía para la política monetaria. Criterios para calcular el indicador subyacente: Deben estar disponibles en tiempo real; La serie histórica no debe cambiar cuando se incorpora una nueva observación; Deben ser construidos con información de la encuesta del IPC. Debe eliminarse precios con alta volatilidad, la estacionalidad y los precios regulados. El más sencillo de esos métodos es el de exclusión de bienes volátiles, lo cual ha propiciado que sea el más utilizado. Este es el método que se usa en Nicaragua, donde se elimina 50 productos alimenticios, 8 artículos relacionados a la educación, 6 bienes administrados, 3 combustibles, 1 alimento preparado para llevar y 5 bienes y servicios varios. Estos están relacionados principalmente con alimentos perecederos, derivados del petróleo, energía y agua.

11

Otros índices para medir la inflación

IPC de bienes administrados: El IPC de los bienes administrados es el resultado de agrupar aquellos bienes y servicios cuyos precios son regulados por el Estado o son concertados por agentes económico-políticos, tales como: pago de energía eléctrica, pago de servicio de agua, pago de recolección de basura, gas licuado de petróleo envasado, transporte en bus urbano y billete de lotería. IPC bienes de mercado: Los bienes y servicios de mercado son todos aquellos cuyos precios se fijan de acuerdo a las condiciones de oferta y demanda. Este índice se obtiene al extraer todos los bienes administrados del IPC general.

12

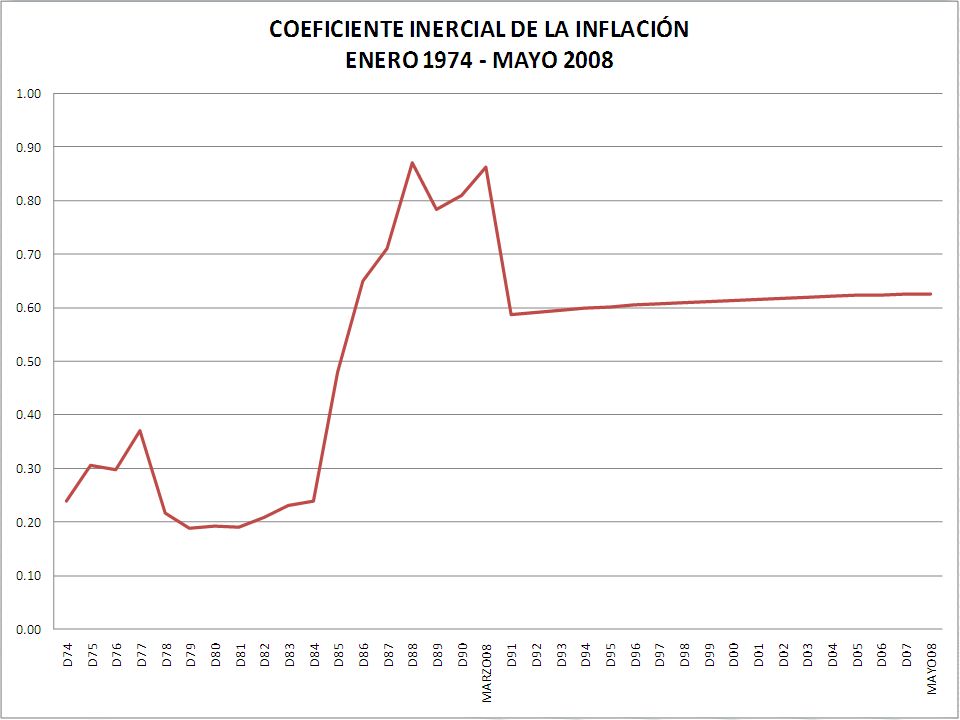

Inercia inflacionaria -1-

Las expectativas desempeñan un papel muy importante en la toma de decisiones económicas. Los agentes cambian sus expectativas en respuestas a los cambios de política. Esto sucede cuando los agentes económicos conocen el modelo y sus parámetros. Cambios la oferta monetaria conducirán no sólo a una modificación de la inflación, sino también de la inflación esperada, de tal manera que no se producirá un impacto directo sobre las variables reales, y las predicciones sobre el comportamiento de los precios se vuelve consistente. Muth (1961) plantea la hipótesis de que siempre hay una teoría económica adecuada en la cual cabe toda la información disponible y cuyas predicciones son las mejores posibles.

plantea la hipótesis de que siempre hay una teoría económica adecuada en la cual cabe toda la información disponible y cuyas predicciones son las mejores posibles.")

13

Inercia inflacionaria -2-

De lo contrario los agentes corrigen sus errores paso a paso (Frisch, 1979), es decir, su comportamiento haya sido de adaptación, por lo que si la tasa de inflación observada era superior a la esperada, la expectativa aumenta proporcionalmente al error. El modelo adaptable plantea que la tasa esperada de inflación es igual a la suma ponderada de las tasas pasadas de inflación. Si la influencia de la expectativa pasada sobre la actual es muy pequeña, las ponderaciones decrecen gradualmente y el agente económico tiene una larga memoria (el coeficiente inercial de inflación se aproxima a cero). En cambio, si la influencia de la expectativa pasada sobre la actual se aproxima es muy grande, las ponderaciones decrecen rápidamente y el agente tiene una memoria muy corta (el coeficiente inercial de inflación se aproxima a uno).

, es decir, su comportamiento haya sido de adaptación, por lo que si la tasa de inflación observada era superior a la esperada, la expectativa aumenta proporcionalmente al error. El modelo adaptable plantea que la tasa esperada de inflación es igual a la suma ponderada de las tasas pasadas de inflación. Si la influencia de la expectativa pasada sobre la actual es muy pequeña, las ponderaciones decrecen gradualmente y el agente económico tiene una larga memoria (el coeficiente inercial de inflación se aproxima a cero). En cambio, si la influencia de la expectativa pasada sobre la actual se aproxima es muy grande, las ponderaciones decrecen rápidamente y el agente tiene una memoria muy corta (el coeficiente inercial de inflación se aproxima a uno).")

15

Teorías explicativas de LA inflación

16

Introducción Las teorías explicativas de la inflación están en constante evolución. A la inflación se la ha concedido un carácter prioritario en relación a los demás fines de la política estabilizadora. La inflación se ha vuelto mas estructural (necesidad de reformas). Los costes de la inflación se derivan de la inflación anticipada y la no anticipada.

. Los costes de la inflación se derivan de la inflación anticipada y la no anticipada.")

17

Costes de la inflación Derivados de la inflación anticipada:

Provocados (shoe leather costs): expectativas de inflación se incorporan en las tasas de interés afectando el sistema. Costes administrativos (menu costs): empresas revisan los precios de sus productos con mas frecuencia cuanto mayor es la inflación. Desincentivos o ineficiencias que se producen en la economías inflacionarias a través de los sistemas tributarios.

: expectativas de inflación se incorporan en las tasas de interés afectando el sistema. Costes administrativos (menu costs): empresas revisan los precios de sus productos con mas frecuencia cuanto mayor es la inflación. Desincentivos o ineficiencias que se producen en la economías inflacionarias a través de los sistemas tributarios.")

18

Costes de la inflación Derivados de la inflación no anticipada:

La incertidumbre sobre el proceso inflacionista incorpora una prima de riesgo inflacionista en la tasa de interés. Incertidumbre en los precios relativos. La incertidumbre ocasiona que los agentes prefieran protegerse de la inflación que producir. La inflación imprevista produce una redistribución de la renta.

19

Teorías de inflación Teoría cuantitativa de inflación:

Formulación clásica. Escuela de Cambridge. Teoría Keynesiana de inflación (excesos de demanda) Explicación monetarista de la inflación. Otras teorías: Inflación de costes tradicional y Neokeynesiana. Inflación estructural La inflación desde la perspectiva actual. La estrategia de desinflación.

Explicación monetarista de la inflación. Otras teorías: Inflación de costes tradicional y Neokeynesiana. Inflación estructural. La inflación desde la perspectiva actual. La estrategia de desinflación.")

20

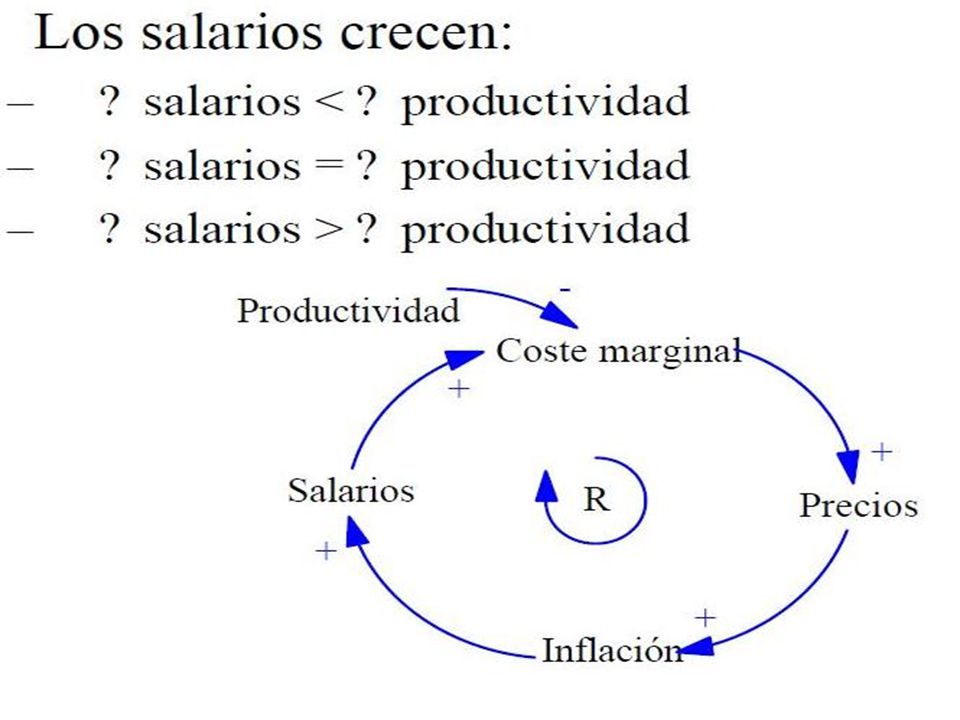

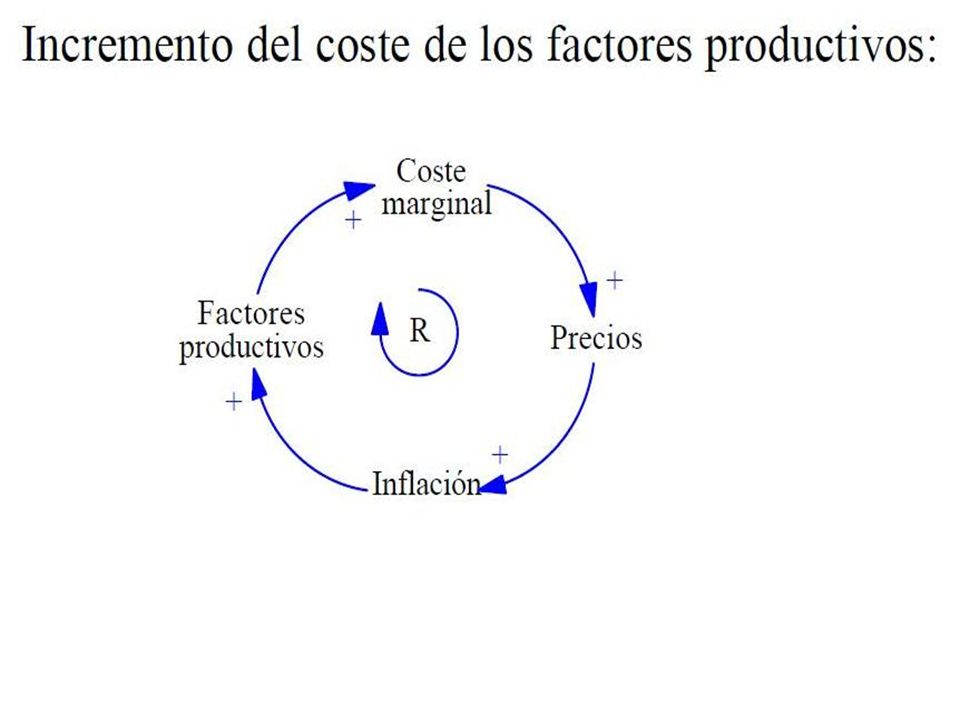

Inflación de costes Suele incluirse en esta teoría:

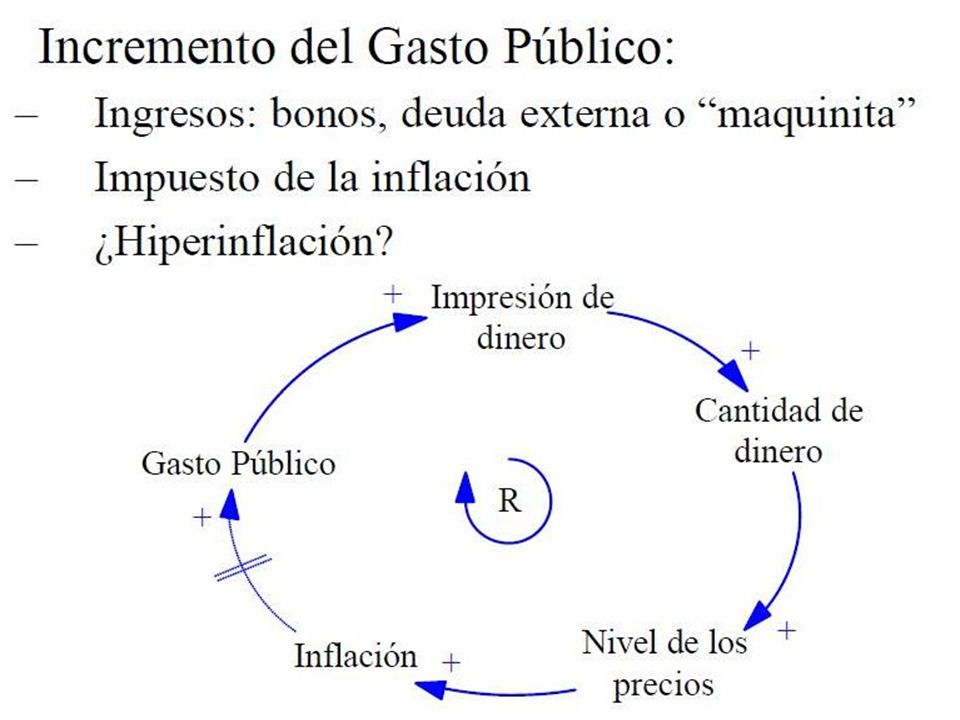

Inflación de salarios (wage inflation o wage-leadership inflation). Inflación de beneficios (mark-up inflation). Inflación de precios administrados (administered prices inflation). La inflación de demanda y la inflación de costes se hayan estrechamente interrelacionadas. A veces la inflación se genera por presiones de demanda (ej. aumento de gasto público), otras veces por cost push, que son originados por wage-drift, mark-up, subida de otros costos, o reducción de productividad.

. Inflación de beneficios (mark-up inflation). Inflación de precios administrados (administered prices inflation). La inflación de demanda y la inflación de costes se hayan estrechamente interrelacionadas. A veces la inflación se genera por presiones de demanda (ej. aumento de gasto público), otras veces por cost push, que son originados por wage-drift, mark-up, subida de otros costos, o reducción de productividad.")

21

Inflación de costes Partamos de la ecuación de la renta monetaria (suma de rentas salariales más la remuneración al capital). Pyr = wN + (π + r)qK Donde: P = nivel general de precios Yr = renta nacional real w = salario nominal medio N = fuerza de trabajo π = tipo de beneficio medio r = tipo de interés de mercado K = capital real q = módulo para medir el capital real

qK. Donde: P = nivel general de precios. Yr = renta nacional real. w = salario nominal medio. N = fuerza de trabajo. π = tipo de beneficio medio. r = tipo de interés de mercado. K = capital real. q = módulo para medir el capital real.")

22

Inflación de costes Despejando P en la ecuación anterior, se tendría:

P = wN + (π + r)qK Yr Y, dividiendo numerador y denominador por N, P = w + (π + r)q = K / N = Yr / N

qK. Yr. Y, dividiendo numerador y denominador por N, P = w + (π + r)q = K / N. = Yr / N.")

23

Inflación de costes La inflación de costes se genera cuando la remuneración a los factores productivos es superior a la productividad de los mismos. Se produce inflación de costes cuando: Permaneciendo constante , se produce un W no compensado con una reducción en el margen de beneficio (), o incluso acompañado con . Cuando permaneciendo constante de nuevo , se da no compensando con una W. Cuando disminuye la productividad, sin que esa variación sea vea compensada por una paralela reducción en W y/o .

, o incluso acompañado con . Cuando permaneciendo constante de nuevo , se da no compensando con una W. Cuando disminuye la productividad, sin que esa variación sea vea compensada por una paralela reducción en W y/o .")

24

Inflación de costes Lo anterior supone constante a corto plazo la relación K / N. Tampoco se considera el posible efecto compensatorio de las variaciones del tipo de interés (que sucede si aumenta). De la ecuación anterior se deduce lo siguiente: Es recomendable aplicar medidas que incrementen la productividad. Controlar las subidas de salarios y los márgenes de beneficios (política de rentas). Cuando el proceso alcista salarios-precios-salarios esta funcionando, es difícil poder determinar el origen del proceso inflacionario.

. De la ecuación anterior se deduce lo siguiente: Es recomendable aplicar medidas que incrementen la productividad. Controlar las subidas de salarios y los márgenes de beneficios (política de rentas). Cuando el proceso alcista salarios-precios-salarios esta funcionando, es difícil poder determinar el origen del proceso inflacionario.")

25

Inflación de costes (Versión Neokeynesiana)

El fenomenito inflacionista radica en un impulso autónomo por el lado de los costes. El análisis se realiza independientemente de la situación del nivel de empleo y del grado de utilización del capital. Existencia de mercados dominados por monopolios u oligopolios y en el proceso de formación y distribución de las rentas. Intervienen factores económicos, políticos e institucionales. Los precios se forman por un MARK-UP, donde el precio establecido por el productor es tal que cubre un margen de ganancias (porcentaje de beneficio fijado por las empresas) y el costo medio de producción (Duesenberrry, 1950).

y el costo medio de producción (Duesenberrry, 1950).")

26

Inflación de costes (Versión Neokeynesiana)

Dicho coste esta determinado: Coste del factor trabajo por unidad de producto, influido por el salario nominal, cotizaciones sociales y productividad. Costes de materias primas. Costos de transporte. Costos financieros. Costos de servicios públicos. Fijación de impuestos. Los salarios son el resultado de un proceso de formación de precios administrados en empresarios y trabajadores (contratos laborales). Las expectativas y los sindicatos juegan un papel clave en la formación de los salarios.

. Las expectativas y los sindicatos juegan un papel clave en la formación de los salarios.")

27

Inflación de costes (Versión Neokeynesiana)

p = a w – b q + c pm + d ti (1) w = w0 + w1 (T) + e pe (2) Donde: p = tasa de inflación efectiva pe = tasa de inflación esperada w = tasa de crecimiento de los salarios nominales q = tasa de cambio de la productividad laboral pm = tasa de crecimiento de los precios de importación (mn) ti = tasa de cambio de los impuestos indirectos por unidad de output w0 = tasa tendencial de crecimiento de la productividad del factor trabajo T = incremento del poder de los sindicatos

w = w0 + w1 (T) + e pe (2) Donde: p = tasa de inflación efectiva. pe = tasa de inflación esperada. w = tasa de crecimiento de los salarios nominales. q = tasa de cambio de la productividad laboral. pm = tasa de crecimiento de los precios de importación (mn) ti = tasa de cambio de los impuestos indirectos por unidad de output. w0 = tasa tendencial de crecimiento de la productividad del factor trabajo. T = incremento del poder de los sindicatos.")

28

Inflación de costes (Versión Neokeynesiana)

Suponiendo que, a largo plazo, la tasa de inflación efectiva y la esperada coincidan (expectativas adaptativas) y sustituyendo 2 en 1, tenemos: p = a [w0 + w1 (T) + e pe] – b q + c pm + d ti Como encuentran la ecuación final de inflación?? p = [a (w0 + w1 T) – b q + c pm + d ti ] 1 - ae

y sustituyendo 2 en 1, tenemos: p = a [w0 + w1 (T) + e pe] – b q + c pm + d ti. Como encuentran la ecuación final de inflación p = 1 [a (w0 + w1 T) – b q + c pm + d ti ] 1 - ae.")

29

Inflación de costes (Versión Neokeynesiana)

Los Neokeynesianos consideran que una política monetaria restrictiva es ineficaz porque: Aumentaría el desempleo. No se atacarían la autentica causa de la inflación. Se proponen políticas de rentas orientadas a controlar el crecimiento de los salarios nominales. Estas deberán ir acompañadas de políticas que graven (política de rentas basadas en impuestos) los dividendos y otros beneficios para no caer en una redistribución negativa de la renta y la riqueza.

los dividendos y otros beneficios para no caer en una redistribución negativa de la renta y la riqueza.")

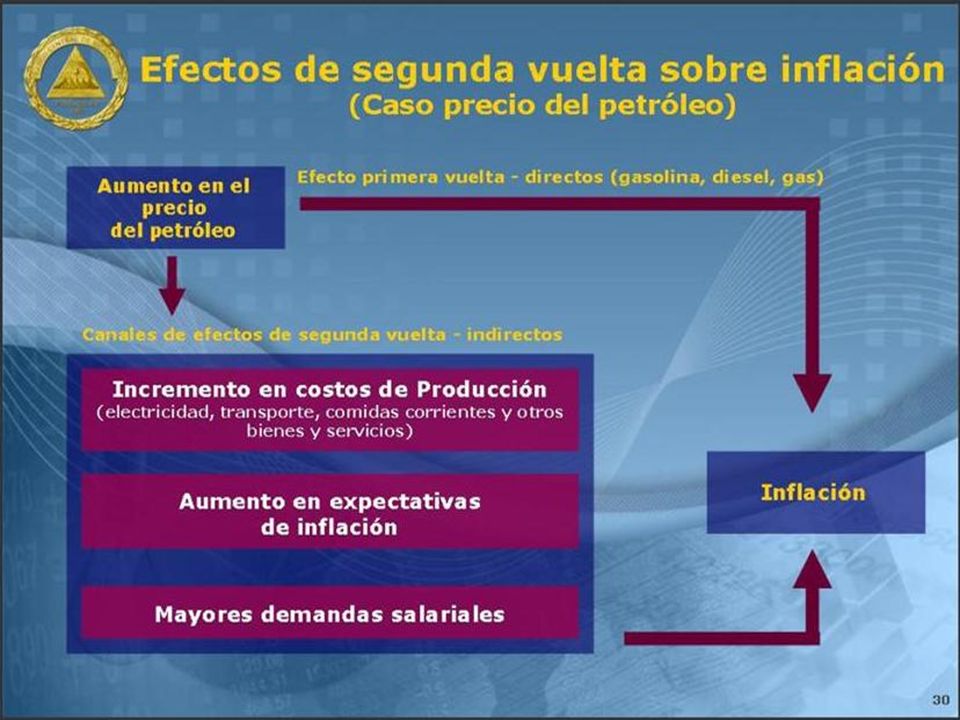

30

Inflación estructural

La inflación ha adquirido un carácter mas estructural en los últimos años. Se observa que aun con crecimientos pequeños del PIB la tasa de inflación se resiste a bajar. Pareciera existir una tasa “natural o estructural” de inflación que ya no solo es un fenómeno monetario, fiscal, o de costes, y por ende no puede ser combatida con políticas coyunturales. Seria la tasa de inflación necesaria para el funcionamiento del sistema económico teniendo en cuenta su evolución, estructura económica, sus distorsiones, y hábitos inflacionistas de los agentes económicos. Para que la inflación baje deben aplicarse políticas estructurales que complementen a las políticas de coyuntura.

31

Inflación estructural (Modelo iberoamericano)

Denominado también modelo latinoamericano. Se plantea la inflación estructural como la consecuencia de los obstáculos y estrangulamientos que surgen en el proceso de crecimiento económico. Entre los factores inflacionistas derivados de estructuras defectuosas, o de los propios cambios estructurales, se señalan: Respecto a la población: crecimiento, migraciones a las ciudades, gustos y preferencias (efecto imitación). Respecto a los factores de producción: distribución desigual de la tierra, mano de obra sin cualificar, mercado de capitales poco desarrollados, oferta de empresarios inelástica.

. Respecto a los factores de producción: distribución desigual de la tierra, mano de obra sin cualificar, mercado de capitales poco desarrollados, oferta de empresarios inelástica.")

32

Inflación estructural (Modelo iberoamericano)

Respecto a la producción y la distribución: Altos porcentajes de las exportaciones de productos primarios respecto al PIB. Concentración de las exportaciones en pocos productos. Fuerte dependencia de importaciones de productos industriales. Inestabilidad de la oferta de productos alimenticios. Existencia de estructuras comerciales defectuosas. Abundancia de monopolios y oligopolios de oferta. Factores institucionales: Eficiencia muy limitada de la Administración Pública. Sistema fiscal regresivo (que se traduce déficits presupuestarios).

.")

33

Inflación estructural (Modelo iberoamericano)

El proceso inflacionista se genera como consecuencia de la necesidad de impulsar y mantener un crecimiento del PIB acorde con la población y sus aspiraciones. Las deficiencias estructurales lleva a situaciones de déficit en balanza de pagos y en el sector público. Esto se traduce en círculos viciosos: Devaluación-inflación-devaluación Déficit público-inflación-déficit público Esta corriente ha perdido peso por que el FMI ha impuesto sus políticas ortodoxas (ajuste y estabilización) para combatir la inflación… Cuáles?? Sin embargo, los programas del FMI también incluyen reformas estructurales… Con eso se soluciona el problema??

para combatir la inflación… Cuáles Sin embargo, los programas del FMI también incluyen reformas estructurales… Con eso se soluciona el problema")

34

Inflación estructural (Modelo escandinavo)

Explica las tendencias a largo plazo de la inflación en los países occidentales. La tendencia de la inflación obedece a cuatro factores que limitan el normal funcionamiento de los mecanismos del mercado. Diferencias de productividad entre los sectores industrial y de servicios. Tasa uniforme de crecimiento de los W en ambos sectores. Elasticidades-precio y elasticidades-renta diferentes para las producciones de los dos sectores. Limitada flexibilidad al descenso de precios y salarios monetarios.

35

Inflación estructural (Modelo escandinavo)

Al sector industrial (E) se le denomina también progresivo, y se supone que se encuentra expuesto a la competencia internacional. El sector servicios (S) se considera conservador y protegido de dicha competencia. Con estos supuestos se formula el modelo escandinavo con las siguientes hipótesis: TC fijo. Se trata de un país pequeño. PE = PW Precios se forman mediante un mecanismo de mark-up

se le denomina también progresivo, y se supone que se encuentra expuesto a la competencia internacional. El sector servicios (S) se considera conservador y protegido de dicha competencia. Con estos supuestos se formula el modelo escandinavo con las siguientes hipótesis: TC fijo. Se trata de un país pequeño. PE = PW. Precios se forman mediante un mecanismo de mark-up.")

36

Inflación estructural (Modelo escandinavo)

El conjunto de condiciones anteriores pueden expresarse así: Respecto a productividad: E S Respecto a los salarios: WE = WS Respecto a la formación de precios: PE = WE - E PS = WS - S

37

Inflación estructural (Modelo escandinavo)

PW PE WE WS PS βE P

38

Inflación estructural (Modelo escandinavo)

Denominado por E y S los pesos relativos de ambos sectores, con lo que E + S = 1, la tasa de inflación podría representarse como la media ponderada de ambos sectores. P = EPE + SPS P = (1- S)PE + SPS P = PE - SPE + SPS

PE + SPS. P = PE - SPE + SPS.")

39

Inflación estructural (Modelo escandinavo)

Tomando en cuenta la condición de formación de precios. P = PE - SPE + SPS P = PE - S(WS - E) + S(WS - S) Ahora, según hemos dicho: WE = WS y PE = PW Con lo que: P = PW + SE - SWS + SWS - SS P = PW + S (E - S)

+ S(WS - S) Ahora, según hemos dicho: WE = WS y PE = PW. Con lo que: P = PW + SE - SWS + SWS - SS. P = PW + S (E - S)")

40

Inflación estructural (Modelo escandinavo)

P = PW + S (E - S) La tasa de inflación del país es superior a la tasa de inflación mundial. La diferencia será tanto mayor cuanto mayores sean las diferencias de productividad entre los sectores expuestos y protegidos. Y cuanto mayor sea el peso relativo de los sectores protegidos en el conjunto de la economía nacional.

La tasa de inflación del país es superior a la tasa de inflación mundial. La diferencia será tanto mayor cuanto mayores sean las diferencias de productividad entre los sectores expuestos y protegidos. Y cuanto mayor sea el peso relativo de los sectores protegidos en el conjunto de la economía nacional.")

41

Inflación desde una perspectiva actual (I)

Inflación a medio-largo plazo: Inflación = tasa de expansión monetaria que rebasa las necesidades de financiamiento del crecimiento potencial de la economía. El ritmo de expansión monetaria debe resultar compatible la estabilidad de precios. Principales problemas que amenazan a la meta de estabilidad de precios en el medio-largo plazo: 1) Política Presupuestaria Estructuralmente Deficitaria. 2) Intercambio Desempleo/Inflación en el corto plazo.

Política Presupuestaria Estructuralmente Deficitaria. 2) Intercambio Desempleo/Inflación en el corto plazo.")

42

Política Presupuestaria Estructuralmente Deficitaria

Déficit Fiscal Financiado con Emisión Inorgánica de dinero. Déficit Financiado con Deuda de corto plazo, muy líquida (roll over)… Será deuda concesional?? Presiones para mantener los tipos de interés bajos, para facilitar la financiación del déficit con emisiones de deuda. Desequilibrios Presupuestarios persistentes reducen la credibilidad antiinflacionaria de la política monetaria, y llevan a mediano plazo a un ritmo de ∆M excesivo para mantener la estabilidad de precios.

… Será deuda concesional Presiones para mantener los tipos de interés bajos, para facilitar la financiación del déficit con emisiones de deuda. Desequilibrios Presupuestarios persistentes reducen la credibilidad antiinflacionaria de la política monetaria, y llevan a mediano plazo a un ritmo de ∆M excesivo para mantener la estabilidad de precios.")

43

Intercambio Desempleo/Inflación en el corto plazo

La existencia de un mayor número de objetivos que de instrumentos de política económica. Ej: Si la meta es alcanzar mayor actividad económica (ciclo electoral), pero sólo se puede usar la política monetaria, esta última obtiene sesgo inflacionista. Si debido a las rigideces y distorsiones de precios las políticas destinadas a elevar la producción no obtienen resultado, se crea un sesgo aún más expansivo de la política monetaria. Cuanto más convencidas estén las autoridades de la capacidad de la política monetaria para estimular la economía en el C/P, más incentivos tendrán para apartarse de la senda de estabilidad de precios.

, pero sólo se puede usar la política monetaria, esta última obtiene sesgo inflacionista. Si debido a las rigideces y distorsiones de precios las políticas destinadas a elevar la producción no obtienen resultado, se crea un sesgo aún más expansivo de la política monetaria. Cuanto más convencidas estén las autoridades de la capacidad de la política monetaria para estimular la economía en el C/P, más incentivos tendrán para apartarse de la senda de estabilidad de precios.")

44

Inflación desde una perspectiva actual (II)

Inflación a corto plazo: Cualquier variable que afecte a la demanda o a la oferta agregada de la economía, puede en principio, provocar una alteración de la π en el corto plazo. Algunos Factores: Evolución de la Economía Internacional. Precios de los productos importados. Comportamiento de los agentes económicos y sociales en el proceso de formación de precios. Decisiones Presupuestarias. En plazos muy cortos, muchas veces estos factores son más efectivos que la política monetaria. En Nicaragua??

45

Inflación desde una perspectiva actual (II)

Inflación a corto plazo: Los agentes económicos confían en que la autoridad monetaria es anti-inflacionista y que las políticas que emplea son efectivas y se mantienen en el LP. Velocidad de adaptación de las expectativas. Flexibilidad en la determinación de los precios en el mercado de bienes y servicios y en el mercado de trabajo. Se necesitan de reformas estructurales que orienten una política monetaria anti-inflacionista.

46

Introducción a la estrategia de desinflación

Mantener prolongadamente una política monetaria contractiva, con el objeto de doblegar las presiones inflacionistas. Europa después de la inflación (energética) de los 70’s. Conduce a un menor Dinamismo económico en el Corto Plazo… (suben las tasas de interés, aumento del desempleo). Por credibilidad, los individuos con expectativas de inflación, adaptan con confianza las políticas monetarias y reducen el proceso de ajuste.

de los 70’s. Conduce a un menor Dinamismo económico en el Corto Plazo… (suben las tasas de interés, aumento del desempleo). Por credibilidad, los individuos con expectativas de inflación, adaptan con confianza las políticas monetarias y reducen el proceso de ajuste.")

47

LA inflación… RESUMEN SENCILLO…

52

ECONOMÍA MONETARÍA UNIDAD II EL CONTENIDO DE LA POLÍTICA MONETARIA - Aspectos teóricos y prácticos -

La política monetaria es una política instrumental porque sirve para alcanzar algunos objetivos propios de la Política Económica. (Cuadrado Roura, Universidad de Alcalá)

")

53

CONCEPTO Y DELIMITACIÓN DE POLÍTICA MONETARIA (1)

Cuadrado Roura: Consiste en la acción consciente emprendida por las autoridades monetarias, o la inacción deliberada, para cambiar la cantidad, la disponibilidad o el coste del dinero, con objeto de contribuir a lograr algunos de los objetivos básicos de la Política Económica. Es decir, controlar la cantidad de dinero que existe en la economía, para conseguir los objetivos previamente establecidos. Sus efectos se observan sobre la cantidad de dinero y sobre los tipos de interés, fundamentalmente.

54

CONCEPTO Y DELIMITACIÓN DE POLÍTICA MONETARIA (2)

Cuadrado Roura: La Política Monetaria, dirigida por el Banco Central, fija la oferta monetaria, cuyas variaciones elevan o reducen los tipos de interés y afectan al gasto en sectores como la inversión empresarial, la vivienda y las exportaciones netas. La Política Monetaria influye significativamente tanto en el PIB efectivo como en el potencial. Roca: Consiste en controlar la evolución de determinadas variables monetarias o financieras de carácter general para ayudar a conseguir los objetivos de Política Económica (estabilidad de precios, crecimiento económico y pleno empleo).

.")

55

CONCEPTO Y DELIMITACIÓN DE POLÍTICA MONETARIA (3)

Instrumentación de la política monetaria: La Política Monetaria establece una relación entre los instrumentos y los objetivos a alcanzar, que en un inicio fue directa pero que se ha modificado haciéndose más compleja. Se pasa de un modelo tinbergiano (de instrumentos a objetivos) a un nuevo modelo más complejo que trata de especificar las relaciones de causalidad.

a un nuevo modelo más complejo que trata de especificar las relaciones de causalidad.")

56

CONCEPTO Y DELIMITACIÓN DE POLÍTICA MONETARIA (4)

Roca: Se ha pasado de una concepción del mundo determinista y con información perfecta (racionalidad sustantiva) a una concepción indeterminista y con información incompleta (racionalidad procesal). Este hecho hace necesario especificar: La relación de causalidad, cómo se realiza el mecanismo de transmisión desde el instrumento al objetivo. El problema de la incertidumbre que se observa por una doble vía: incertidumbre entre los núcleos de unión de la cadena secuencial que aumenta según nos vayamos alejando de los instrumentos hacia el objetivo e incertidumbre con respecto al valor de ciertas variables como las expectativas y los tipos de interés real, entre otras, y al atraso con que se recibe cierta información de la estructura del modelo.

a una concepción indeterminista y con información incompleta (racionalidad procesal). Este hecho hace necesario especificar: La relación de causalidad, cómo se realiza el mecanismo de transmisión desde el instrumento al objetivo. El problema de la incertidumbre que se observa por una doble vía: incertidumbre entre los núcleos de unión de la cadena secuencial que aumenta según nos vayamos alejando de los instrumentos hacia el objetivo e incertidumbre con respecto al valor de ciertas variables como las expectativas y los tipos de interés real, entre otras, y al atraso con que se recibe cierta información de la estructura del modelo.")

57

CONCEPTO Y DELIMITACIÓN DE POLÍTICA MONETARIA (5)

Este hecho hace necesario especificar (continuación): El problema de la interpretación. En cada momento necesitamos realizar una evaluación de la Política Monetaria que se está aplicando, si es expansiva o contractiva y en qué grado, por lo que se ha disponer de un indicador. En este sentido utilizar los instrumentos de indicador puede resultar dificultoso pues son múltiples y no se aplican todos en la misma dirección e indican más las intenciones del “policymaker”. El problema de la ejecución: el problema está en la elección del indicador. Si se eligen los objetivos finales aparecen dos problemas, la multiplicidad y el retraso con el que se obtienen los datos; como consecuencia de ello se utiliza un objetivo intermedio que tenga relación con los objetivos finales y con los instrumentos y además surta efectos con menor retraso.

: El problema de la interpretación. En cada momento necesitamos realizar una evaluación de la Política Monetaria que se está aplicando, si es expansiva o contractiva y en qué grado, por lo que se ha disponer de un indicador. En este sentido utilizar los instrumentos de indicador puede resultar dificultoso pues son múltiples y no se aplican todos en la misma dirección e indican más las intenciones del policymaker . El problema de la ejecución: el problema está en la elección del indicador. Si se eligen los objetivos finales aparecen dos problemas, la multiplicidad y el retraso con el que se obtienen los datos; como consecuencia de ello se utiliza un objetivo intermedio que tenga relación con los objetivos finales y con los instrumentos y además surta efectos con menor retraso.")

58

OBJETIVOS Y VARIABLES DE LA POLÍTICA MONETARIA

Los objetivos finales de la política monetaria son sus grandes prioridades. Los objetivos intermedios son necesarios para llegar al objetivo final. La variable operativa es el mecanismo de intervención que se va a utilizar para lograr que se vayan alcanzando los objetivos intermedios y finales.

60

OBJETIVOS Y VARIABLES DE LA POLÍTICA MONETARIA

instrumentos variable operativa objetivo intermedio objetivo final emisión de dinero legal Coeficientes operaciones de mercado abierto - préstamos a bancos Tipos de interés a largo plazo Tipos de interés a corto plazo - Crédito bancario Cualquier definición de oferta monetaria - Índice de precios Estabilidad de precios Empleo - Crecimiento económico

61

INSTRUMENTOS Y SEÑALES

Banco Central Instrumentos monetarios Señales creíbles Operaciones de Mercado Abierto Encaje legal y Reserva Ventanilla de Descuento Tasa interés y crédito neto Política de Reglas y Normas Autonomía del Banco Central Gobernabilidad e Institucionalidad

62

Objetivos de la política monetaria, estrategia y tácticas

Que deberían hacer los bancos centrales??

63

Algunos aspectos a tomar en cuenta…

Una política monetaria demasiado expansionista conduce a una elevada inflación, lo cual disminuye la eficiencia de la economia y obstaculiza el crecimiento económico. Una política monetaria demasiado estrecha puede ocasionar serias recesiones en las cuales la producción disminuye y el desempleo aumenta.

64

Objetivo de la estabilidad precios

Los bancos centrales definen la estabilidad de precios como una inflación baja y estable. Es considerada la meta mas importante de la política monetaria. Existen cuantiosas evidencias de que la inflación conduce a un menor crecimiento económico. Recordar los casos de hiperinflaciones en Rusia, Brasil, argentina y Nicaragua

65

El ancla nominal: Una regla de comportamiento

Tomando en cuenta la importancia de la estabilidad de precios… El uso de un ancla nominal es un elemento central de una política monetaria exitosa. El ancla nominal, es una variable nominal, tal como la tasa de inflación o la oferta de dinero, que mantenga atado el nivel de precios para lograr una estabilidad de precios. Cual es el ancla que se utiliza en Nicaragua?? Esto permite promover en forma directa expectativas de inflación bajas y estables. Puede limitar el problema de la inconsistencia temporal.

66

El problema de la inconsistencia temporal

Los formuladores de política monetaria suelen enfrentar problemas de inconsistencia temporal. Aparece cuando tienen el impulso de establecer una política monetaria discrecional mas expansionista de lo que los agentes económicos esperan. Porque?? Pero… la mejor política no es implantar una política expansionista Porque?? Que resultados habrían?? El incremento de los sueldos y en los precios conduciría a una inflación mas alta, pero no dará una mayor producción en promedio. Puede darse el caso que los políticos presionen al Banco Central para impulsar una política monetaria expansionista.

67

Otros objetivos de la política monetaria -1-

Altos niveles de empleo: Evitar el incremento de la miseria. Incrementar el valor del PIB. En que punto la economia se encuentra en pleno empleo?? No olvidemos la presencia del desempleo friccional y estructural. La meta de pleno empleo es consistente con un empleo total al cual la demanda de la mano de obra sea igual a la oferta. Cual es la NAIRU ideal??

68

Non-Accelerating Inflation Rate of Unemployment

69

Otros objetivos de la política monetaria -2-

Crecimiento económico: Esta relacionada con la meta de alto empleo. El crecimiento económico se puede motivar en forma directa: empresas a invertir y personas a ahorrar (que también motiva la inversión). Las políticas económicas defensoras de la oferta, intentan motivar la inversión.

. Las políticas económicas defensoras de la oferta, intentan motivar la inversión.")

70

Otros objetivos de la política monetaria -3-

Estabilidad de los mercados financieros: Las crisis financieras interfieren con la habilidad de los mercados financieros para canalizar los fondos hacia las personas que tienen oportunidades de inversión productivas y conducen a una aguda contracción en la actividad económica.

71

Otros objetivos de la política monetaria -4-

Estabilidad de la tasa de interés: Los movimientos ascendentes en las tasas de interés generan hostilidad hacia los bancos centrales. Motivan que se requiera la reducción del poder del BC. Las fluctuaciones de las tasas de interés generan incertidumbre en las instituciones financieras. Un incremento en las tasas de interés producen perdidas de capital sobre los bonos e hipotecas a largo plazo.

72

Otros objetivos de la política monetaria -5-

Estabilidad de los mercados de divisas: La prevención de cambios fuertes en el valor del dólar facilita a las empresas y a los individuos comprar y vender bienes en el extranjero para planear hacia el futuro. En países muy dependientes del comercio internacional, la estabilidad del mercado de divisas asumen una importancia aun mayor.

73

El Octógono de la economia de Nicaragua

74

La estabilidad de precios debería ser la principal meta de la PM??

A largo plazo, no existe inconsistencia entre la meta estabilidad de precios y el resto de metas. La NAIRU no se ve disminuida por una alta inflación. No existe compensación mutua a largo plazo entre el empleo y la inflación. A largo plazo, la estabilidad de precios promueve el crecimiento y estabilidad financiera y de la tasa de interés. La estabilidad de precios genera conflictos en el corto plazo. OJO: Que sucede en la expansión económica. Como puede resolver el Banco Central el conflicto entre las metas??

75

Mandatos jerárquicos vs. Mandatos duales

Priorizan la meta de estabilidad de precios y afirman que una vez cumplida esta meta, posteriormente podrán perseguir otras. Mandatos duales: Pretende lograr dos objetivos: estabilidad de precios y el empleo máximo.

76

Estrategias de política monetaria: Formulación de políticas para lograr la estabilidad de precios

La estabilidad de precios como meta primordial a largo plazo de la política monetaria

77

Fijación de la moneda como objetivo

También llamada fijación de metas monetarias. El Banco Central es el responsable del logro de ese objetivo. El Banco Central anuncia que lograra un cierto valor (el objetivo) para la tasa anual de crecimiento de un agregado monetario. Adoptada en los 70’s por Alemania, Suiza, Canadá, UK, Japón y USA. Se practicó en forma distinta a la teoria de Friedman (tasa constante) y en algunos países este objetivo no se busco seriamente. La flexibilidad, transparencia y responsabilidad son elementos claves. Este régimen puede restringir la inflación en el largo plazo, aun cuando hayan incumplimientos sustanciales de la meta. Ayuda a fijar las expectativas de inflación. No funciona si la relación entre el agregado monetario y la variable meta es débil.

para la tasa anual de crecimiento de un agregado monetario. Adoptada en los 70’s por Alemania, Suiza, Canadá, UK, Japón y USA. Se practicó en forma distinta a la teoria de Friedman (tasa constante) y en algunos países este objetivo no se busco seriamente. La flexibilidad, transparencia y responsabilidad son elementos claves. Este régimen puede restringir la inflación en el largo plazo, aun cuando hayan incumplimientos sustanciales de la meta. Ayuda a fijar las expectativas de inflación. No funciona si la relación entre el agregado monetario y la variable meta es débil.")

78

AGREGADOS MONETARIOS a.- Medio circulante o dinero

M1A = Depósitos a la Vista + Monedas y Billetes (Numerario) b.- Cuasi dinero. Depósitos de Ahorro + Depósitos a Plazo c.- Liquidez Monetaria. M2A = M1A+ Cuasi dinero d.- Depósitos en dólares e.- Liquidez Ampliada. M3A = M2A + Depósitos en dólares

b.- Cuasi dinero. Depósitos de Ahorro + Depósitos a Plazo. c.- Liquidez Monetaria. M2A = M1A+ Cuasi dinero. d.- Depósitos en dólares. e.- Liquidez Ampliada. M3A = M2A + Depósitos en dólares.")

79

EMISIÓN + DEPÓSITOS POR ENCAJE

La base monetaria La creación primaria de dinero la hace el BCN a través de la emisión y de los depósitos de encaje de los bancos comerciales. BASE MONETARIA = EMISIÓN + DEPÓSITOS POR ENCAJE B = E + R

80

De metas monetarias a inflación como objetivo

La inestabilidad de los agregados monetarios y la vulnerabilidad de reglas cambiarias indujo a adoptar metas explicitas de inflación. Esto se llevo a cabo principalmente en economías emergentes, con libre movilidad de capitales y mercados financieros liberalizados. Este cambio no implica que la inflación no sea un fenómeno monetario; sí lo es. El problema es que tanto los agregados monetarios como los modelos que ayudaban a predecir su comportamiento (demanda) perdieron su contenido informativo respecto de la inflación, producto de la innovación financiera, de transacciones fuera de balance, de la apertura de la cuenta de capitales, etc.

perdieron su contenido informativo respecto de la inflación, producto de la innovación financiera, de transacciones fuera de balance, de la apertura de la cuenta de capitales, etc.")

81

Fijación de la inflación como objetivo

También llamada META INFLACIÓN (Inflation Targeting), la cual implica: El anuncio publico de metas numéricas a un plazo mediano para la inflación. Un compromiso institucional hacia la estabilidad de precios como la meta primaria a largo plazo de la PM y un compromiso hacia el logro de la meta inflación. Un enfoque que incluya información global para la toma de decisiones acerca de la PM. Transparencia y comunicación con los agentes económicos sobre los planes y objetivos en materia de PM. Incremento en la responsabilidad del BC para lograr el objetivo. El Banco Central ajusta la tasa de interés (tasa de política monetaria) con el objetivo de lograr que la inflación alcance su meta.

, la cual implica: El anuncio publico de metas numéricas a un plazo mediano para la inflación. Un compromiso institucional hacia la estabilidad de precios como la meta primaria a largo plazo de la PM y un compromiso hacia el logro de la meta inflación. Un enfoque que incluya información global para la toma de decisiones acerca de la PM. Transparencia y comunicación con los agentes económicos sobre los planes y objetivos en materia de PM. Incremento en la responsabilidad del BC para lograr el objetivo. El Banco Central ajusta la tasa de interés (tasa de política monetaria) con el objetivo de lograr que la inflación alcance su meta.")

82

Ventajas de la inflación como objetivo

Permite a las autoridades usar toda la información disponible para determinar los mejores arreglos para la PM. Es de fácil entendimiento para el publico y permite comunicación frecuente con los agentes económicos. Reduce la posibilidad de que el BC caiga en el problema de la inconsistencia temporal. Mejora la planeación del sector privado y reduce la incertidumbre acerca de la política monetaria. Que puede lograr el BC y que no puede lograr Tendencia hacia una responsabilidad creciente por parte del BC. Reduce las expectativas inflacionarias.

83

Desventajas de la inflación como objetivo

Emisión tardía de señales: la inflación no es fácilmente controlada por el BC y los resultados de la inflación se revelan solo después de un retraso sustancial. Exceso de rigidez: en teoria impone una regla rígida a los formuladores de la PM, lo que limita su capacidad para responder a circunstancias imprevistas. Sin embargo, en la practica el BC modifica las metas de inflación dependiendo de las circunstancias. Potencial para el incremento en las fluctuaciones de la producción (metas de inflación por encima de cero). Bajo crecimiento económico: bajo nivel de producción y empleo en tiempos de desinflación, pero crecimiento económico real en tiempos de baja inflación (inflación controlada).

. Bajo crecimiento económico: bajo nivel de producción y empleo en tiempos de desinflación, pero crecimiento económico real en tiempos de baja inflación (inflación controlada).")

84

ALGUNOS ejemplos… Modelos de Metas de Inflación

85

Colombia Modelo P* (P-estrella)

El punto de partida es, como en Gerlach y Svensson (2003), una curva de Phillips estándar: πt+1 = πet+1,t + αy (yt − y∗t ) + αzzt+1 + εt+1 πt+1 = πet+1,t + αy (˜mt − ˜m∗t ) + αzzt+1 + εt+1 Se parte de la comparación de las variables observadas y en equilibrio de la teoría cuantitativa clásica: m −m∗ + v − v ∗ − (y − y ∗) = p − p ∗ Se supone igualdad en los saldos monetarios observados y de equilibrio: p − p ∗ = v − v ∗ − (y − y ∗) p − p ∗ = (y ∗ − v ∗) − (y – v)

, una curva de Phillips estándar: πt+1 = πet+1,t + αy (yt − y∗t ) + αzzt+1 + εt+1. πt+1 = πet+1,t + αy (˜mt − ˜m∗t ) + αzzt+1 + εt+1. Se parte de la comparación de las variables observadas y en equilibrio de la teoría cuantitativa clásica: m −m∗ + v − v ∗ − (y − y ∗) = p − p ∗ Se supone igualdad en los saldos monetarios observados y de equilibrio: p − p ∗ = v − v ∗ − (y − y ∗) p − p ∗ = (y ∗ − v ∗) − (y – v)")

86

Colombia Modelo P* (P-estrella)

Definiendo los saldos reales de dinero observados y de equilibrio como ˜mt = mt − pt y ˜m∗t = y ∗ − v ∗, respectivamente, se puede expresar como: ˜mt − ˜m∗t = (yt − vt) − (y ∗ t − v∗t ) Siendo v = p+y−m Se deduce aquello que explica, en términos del modelo P-estrella original, la diferencia entre los valores observado y de equilibrio del nivel de precios es decir: pt − pt∗ = -(˜mt − ˜m∗t ) pt∗ es el nivel de precios al cual la demanda por saldos reales iguala su nivel de equilibrio.

− (y ∗ t − v∗t ) Siendo v = p+y−m. Se deduce aquello que explica, en términos del modelo P-estrella original, la diferencia entre los valores observado y de equilibrio del nivel de precios es decir: pt − pt∗ = -(˜mt − ˜m∗t ) pt∗ es el nivel de precios al cual la demanda por saldos reales iguala su nivel de equilibrio.")

87

Colombia Modelo P* (P-estrella)

La versión monetaria de la curva de Phillips equivale a la siguiente version extendida del modelo P-estrella: πt+1 = πet+1,t - αy (pt − p∗t ) + αzzt+1 + εt+1 Para completar la especificación del modelo se requiere una regla de formación de expectativas que en nuestro caso esta dada por: πet+1,1 = ˆπt+1 + απ(πt −ˆπt) En equilibrio la inflación está dada por la meta. απ mide la credibilidad del esquema monetario.

+ αzzt+1 + εt+1. Para completar la especificación del modelo se requiere una regla de formación de expectativas que en nuestro caso esta dada por: πet+1,1 = ˆπt+1 + απ(πt −ˆπt) En equilibrio la inflación está dada por la meta. απ mide la credibilidad del esquema monetario.")

88

Colombia Modelo P* (P-estrella)

El modelo P-estrella queda especificado de la siguiente manera: πt+1 = πet+1,t + αy (˜mt − ˜m∗t ) + αzzt+1 + εt+1 Se incluye la regla en la ecuación anterior πet+1,1 = ˆπt+1 + απ(πt −ˆπt) πt+1 - ˆπt+1 = απ(πt −ˆπt) + αy (˜mt − ˜m∗t ) + αy (yt − y∗t ) + αzzt+1 + εt+1

+ αzzt+1 + εt+1. Se incluye la regla en la ecuación anterior. πet+1,1 = ˆπt+1 + απ(πt −ˆπt) πt+1 - ˆπt+1 = απ(πt −ˆπt) + αy (˜mt − ˜m∗t ) + αy (yt − y∗t ) + αzzt+1 + εt+1.")

89

E(Πt+1) = β1Π Mtt+1 + β2 Π *ϲt + β3 (Πt – ΠtMt-1)

Costa Rica Adoptando esquema de metas de inflación. Su modelo de inflación corresponde a una curva de Phillips Neokeynesiana con elementos prospectivos, también denominada Curva de Oferta Agregada de corto plazo de la economía. Π = α1E(Πt+1) + α2ybt Donde α1 y α2 > 0 E(Πt+1) = β1Π Mtt+1 + β2 Π *ϲt + β3 (Πt – ΠtMt-1) Donde β1, β2 y β3 > 0

+ α2ybt. Donde α1 y α2 > 0. E(Πt+1) = β1Π Mtt+1 + β2 Π *ϲt + β3 (Πt – ΠtMt-1) Donde β1, β2 y β3 > 0.")

90

Algunos resultados del Esquema de Metas Explicitas de Inflación

91

Algunos resultados del Esquema de Metas Explicitas de Inflación

92

Algunos resultados del Esquema de Metas Explicitas de Inflación

93

Algunos resultados del Esquema de Metas Explicitas de Inflación

94

Algunos resultados del Esquema de Metas Explicitas de Inflación

95

POLÍTICA ECONÓMICA & POLÍTICA MONETARIA

FISCAL POLÍTICAS DE EFI- CIENCIA POLÍTICA INSTITU- CIONAL = + + + OFERTA MONE- TARIA Y TASA DE INTERÉS INFLUYEN S/ DEMANDA AGREGADA GASTOS E IMPUESTOS INFLUYEN S/ OFERTA Y DEMANDA AGREGADAS DESREGULA- CIÓN Y APERTURA FOMENTAN EFICIENCIA (OFERTA) MEJORA DE INSTITU- CIONES Y “REGLAS DEL JUEGO” (OFERTA) INSTRUMENTOS PRESERVAR LA ESTABILIDAD APOYAR LA ESTABILIDAD Y LA PRO- DUCTIVIDAD AUMENTAR LA PRODUCT- VIDAD HACER VIABLE Y SOSTENIBLE EL CRECIMIENTO OBJETIVOS CRECIMIENTO Y DESARROLLO

MEJORA DE. INSTITU- CIONES Y. REGLAS DEL. JUEGO (OFERTA) INSTRUMENTOS. PRESERVAR. LA. ESTABILIDAD. APOYAR LA. ESTABILIDAD. Y LA PRO- DUCTIVIDAD. AUMENTAR. LA. PRODUCT- VIDAD. HACER. VIABLE Y. SOSTENIBLE. EL. CRECIMIENTO. OBJETIVOS. CRECIMIENTO Y DESARROLLO.")

96

OBJETIVOS Y ATRIBUCIONES DE LOS BANCOS CENTRALES DE CENTROAMERICA

Guatemala: Promover la creación y el mantenimiento de las condiciones monetarias, cambiarias y crediticias mas favorables al desarrollo ordenado de la economía nacional. Honduras: Velar por el mantenimiento del valor interno y externo de la moneda nacional y propiciar el normal funcionamiento del sistema de pagos. Con tal fin, formulará, desarrollará, y ejecutará la política monetaria, crediticia y cambiaria del país. El Salvador: Velar por la estabilidad de la moneda y será su finalidad esencial promover y mantener las condiciones monetarias, cambiarias, crediticias y financieras mas favorables para la estabilidad de la economía nacional. Costa Rica: Mantener la estabilidad interna y externa de la moneda nacional y asegurar su conversión a otras monedas. Nicaragua: Estabilidad de la moneda nacional y el normal desenvolvimiento de los pagos internos y externos.

97

El tipo de cambio como ancla nominal de precios

El Tipo de Cambio es el precio relativo de la moneda interna con respecto a una moneda externa. Cual es el requisito para mantener el tipo de cambio?? La fijación del sistema cambiario optimo depende de la importancia que le asignen los agentes económicos al objetivo inflación y al objetivo competitividad. La indexación de precios evita poder mejorar la competitividad del país. Porque?? Le importa esto al BCN?? Porque?? La evidencia empirica y econométrica demuestra que los precios en el mercado de bienes y servicios en Nicaragua se encontraba indexado a la tasa de devaluación en el largo plazo desde 1993 hasta el año Sera esto cierto??

98

LAS RESERVAS INTERNACIONALES DEL BANCO CENTRAL ENERO 2011 – FEBRERO 2012

99

BASE MONETARIA Y RESERVAS INTERNACIONALES NETAS

100

RESERVAS INTERNACIONALES NETAS Y DEUDA POR EMISIÓN DE TEIs, LETRAS, BONOS BANCARIOS y BONOS DEL BANCO CENTRAL ENERO 2010 – FEBRERO 2012 Al 24 de febrero de 2012, se incluyen en la deuda del BCN US$185 millones en Bonos Bancarios (por liquidaciones bancarias), US$137 millones en Letras Estandarizadas, y US$132 millones en TEIs.

, US$137 millones en Letras Estandarizadas, y US$132 millones en TEIs.")

101

INFLACIÓN Y DEVALUACIÓN ACUMULADA DESDE MAYO 1991

Grado de indexación del mercado de bienes y servicios INFLACIÓN ACUMULADA DEVALUACIÓN ACUMULADA

102

TIPOS DE CAMBIO OFICIAL Y FINANCIERO

TIPO DE CAMBIO FINANCIERO DE VENTA TIPO DE CAMBIO OFICIAL

103

La política cambiaria desde 1990 hasta 2009

El tipo de cambio fijo Desde cuando surgió el córdoba «oro» hasta el 9 de enero de 1993, el tipo de cambio nominal (o en precios corrientes) fungió como el «ancla» de los precios. El efecto negativo Caída de las reservas internacionales netas del banco central, desde us$110 millones en a us$5 millones en 1993.

fungió como el «ancla» de los precios. El efecto negativo. Caída de las reservas internacionales netas del banco central, desde us$110 millones en 1991 a us$5 millones en")

104

La política cambiaria desde 1990 hasta 2009 (2)

El tipo de cambio deslizante o el tipo de cambio fijo con un deslizamiento pre-anunciado. Su objetivo es fijar el tipo de cambio real (o en precios constantes). Fácil de interpretar Minimiza el diferencial entre la tasa de inflación local y la tasa de inflación internacional. Ancla el nivel de precios Ancla las expectativas de inflación respecto a la moneda con que se fija la paridad Es una política cambiaria de corto plazo, pero en Nicaragua persiste en el largo plazo. No promueve el esfuerzo exportador doméstico del país, que se agrava por el insuficiente ajuste fiscal. Con movilidad de capitales la política monetaria es ineficiente El ajuste fiscal es mas efectivo. Pasa en Nicaragua?? Cuidado con ataques especulativos

. Fácil de interpretar. Minimiza el diferencial entre la tasa de inflación local y la tasa de inflación internacional. Ancla el nivel de precios. Ancla las expectativas de inflación respecto a la moneda con que se fija la paridad. Es una política cambiaria de corto plazo, pero en Nicaragua persiste en el largo plazo. No promueve el esfuerzo exportador doméstico del país, que se agrava por el insuficiente ajuste fiscal. Con movilidad de capitales la política monetaria es ineficiente. El ajuste fiscal es mas efectivo. Pasa en Nicaragua Cuidado con ataques especulativos.")

105

Trayectoria del deslizamiento cambiario (1)

Crawling-Peg: Surgió el 10 de enero de 1993, con una tasa anual de 5%. El 10 de noviembre de 1993, la tasa anual se elevó a 12%. El 11 de julio de 1999, la tasa anual se redujo a 9%. El 1 de noviembre de 1999, la tasa anual se redujo a 6%. El 1 de enero de 2004, la tasa anual se redujo a 5%, que se mantiene hasta la fecha y supuestamente hasta 2010, según el programa económico- financiero del gobierno de Nicaragua, suscrito con el FMI en octubre de 2007.

106

Trayectoria del deslizamiento cambiario (2)

La banda cambiaria se programó para inicios de 2000, pero no fue posible establecerla. Actualmente se analiza en la posibilidad de una reforma al régimen del tipo de cambio (cambio a un tipo de cambio flotante), pero antes debe de concluir el proceso de saneamiento fiscal y cuasifiscal. Se ha especulado que una primera medida para iniciar el proceso de flotacion del córdoba es reducir el deslizamiento a 2 o 1 por ciento anual. Según el Resumen Actualizado del PNDH la tasa de devaluación anual se mantendrá en 5% aun hasta 2011.

, pero antes debe de concluir el proceso de saneamiento fiscal y cuasifiscal. Se ha especulado que una primera medida para iniciar el proceso de flotacion del córdoba es reducir el deslizamiento a 2 o 1 por ciento anual. Según el Resumen Actualizado del PNDH la tasa de devaluación anual se mantendrá en 5% aun hasta")

107

Opciones de política cambiaria/monetaria

Ancla Cambiaria (Nicaragua). Ancla monetaria. Meta de inflación (Chile, México, Colombia y Brasil). Las ultimas dos requieren conocer bien los mecanismos de transmisión, a fin de ejecutar una política monetaria activa.

. Ancla monetaria. Meta de inflación (Chile, México, Colombia y Brasil). Las ultimas dos requieren conocer bien los mecanismos de transmisión, a fin de ejecutar una política monetaria activa.")

108

En resumen… Metas monetarias…

109

Diseño de la política monetaria…

En resumen… Diseño de la política monetaria… OBJETIVO ESTABILIDAD Inflación en L.P. META FINAL Inflación esperada Inflación en C.P. META INSTRUMENTAL Tasa líder Emisión INSTRUMENTOS OMAs

110

En resumen… Metas explicitas de inflación…

111

POLÍTICA FISCAL Y POLÍTICA MONETARIA

“La idea de que el dinero y los precios pueden separarse y delegarse al banco central, mientras que el Congreso y el Ejecutivo se ocupan por su cuenta del presupuesto, los impuestos, el empleo y la producción es el tipo de falacia que se pone en las preguntas de los exámenes de introducción a la Economía, una falacia elevada hoy a la doctrina presidencial” James Tobin

112

México La Regla de Taylor

La regla de Taylor (1999) es quizá el modelo más utilizado para describir y evaluar la función de reacción del Banco Central. La regla original de Taylor (Taylor, 1993) sugiere que la tasa de interés nominal se ajusta en respuesta a los cambios de la tasa de inflación y del producto con respecto al objetivo o a su tendencia. Donde: a/b representa la aversión al riesgo a > 0 se conoce como el Principio de Taylor A partir de esta se han desprendido muchas especificaciones de la regla de Taylor: Rt = 0 + 1πt + 2(yt − y∗t ) + 3Rt-1 + μt Rt = 0 + 1 (πt - π∗t) + 2(yt − y∗t ) + 3Rt-1 + μt

es quizá el modelo más utilizado para describir y evaluar la función de reacción del Banco Central. La regla original de Taylor (Taylor, 1993) sugiere que la tasa de interés nominal se ajusta en respuesta a los cambios de la tasa de inflación y del producto con respecto al objetivo o a su tendencia. Donde: a/b representa la aversión al riesgo. a > 0 se conoce como el Principio de Taylor. A partir de esta se han desprendido muchas especificaciones de la regla de Taylor: Rt = 0 + 1πt + 2(yt − y∗t ) + 3Rt-1 + μt. Rt = 0 + 1 (πt - π∗t) + 2(yt − y∗t ) + 3Rt-1 + μt.")

113

México La Regla de Taylor

Este tipo de política monetaria concentrada en el control de la inflación sólo se considera óptima en el caso donde el comportamiento del producto no tiene ninguna relevancia y no existe un efecto de presión de costos en el crecimiento de los precios.

Presentaciones similares

>")

1. Tipos de inflación (según el periodo de tiempo contemplado): 1. Tasa de inflación interanual: lo que han variado los precios en los.>")

.>")