Descargar la presentación

La descarga está en progreso. Por favor, espere

3

Agradecimientos:

4

Agradecimientos:

5

Estado actual de las relaciones comerciales Brasil-Uruguay

Estado actual del intercambio comercial Brasil-Uruguay y perspectivas futuras La importancia de mirar al mercado brasileño, oportunidades y desafíos Beneficios para los países del MERCOSUR y política comercial brasileña desustitución competitiva de importaciones en favor de los países sudamericanos

6

Estado actual del intercambio comercial Brasil-Uruguay y perspectivas futuras

7

Balanza Comercial Brasileña

Enero-Julio 2009/2008 US$ Millones 2009 2008 Δ% /08 Exportaciones 84.095 -24,3 Importaciones 67.182 96.465 -30,4 Saldo 16.913 14.630 15,6 Flujo Comercial -27,1 ANOTAÇÕES: 21/10/09

8

América Latina y Caribe 17.807 -35,9 21,2 7.542 -40,1 9,0 10.265 -32,5

Principales Destinos de las Exportaciones Enero-Julio / 2009 US$ Millones Valor Value Δ % 2009/08 Part % % Share Asia 22.620 9,5 26,9 Unión Europea 19.126 -28,8 22,7 América Latina y Caribe 17.807 -35,9 21,2 - Mercosur 7.542 -40,1 9,0 - Demás de AL y Caribe 10.265 -32,5 12,2 Estados Unidos 8.568 -46,0 10,2 África 5.025 -5,6 6,0 Oriente Médio 3.984 -5,3 4,7 Europa Oriental 1.968 -40,6 2,3 ANOTAÇÕES: 21/10/09

9

Principales Países Compradores

Enero-Julio – 2009 US$ Millones Valor Value Δ % 2009/08 Part % % Share 1 – China 12.443 25,1 14,8 2 – Estados Unidos / United States 8.487 -46,4 10,1 3 – Argentina 5.996 -42,1 7,1 4 – Países Baixos / Países Bajos / Netherlands 4.572 -26,0 5,4 5 – Alemanha / Alemania / Germany 3.236 -32,8 3,9 6 – Japão / Japón / Japan 2.342 -25,9 2,8 7 – Reino Unido / United Kingdom 2.065 -0,7 2,5 8 – Venezuela 1.935 -27,8 2,3 9 – Bélgica / Belgica / Belgium 1.918 -25,8 10 – Itália / Italia / Italy 1.787 -38,3 2,1 11 – Rússia / Russia 1.726 -38,6 12 – França / France 1.677 -28,9 2,0 ANOTAÇÕES: 21/10/09

10

Fornecedores de Brasil

Principales Fornecedores de Brasil Enero-Julio – 2009 Participación % ANOTAÇÕES: 21/10/09

11

Fornecedores de Brasil

Principales Países Fornecedores de Brasil Enero-Julio / US$ Millones Valor Value Δ % 2009/08 Part % % Share 1 – Estados Unidos / United States 11.410 -17,4 17,0 2 – China 8.061 -26,1 12,0 3 – Argentina 5.953 -18,8 8,9 4 – Alemanha / Alemania / Germany 5.196 -23,4 7,7 5 – Japão / Japón / Japan 3.109 -17,3 4,6 6 – Nigéria / Nigeria 2.296 -40,3 3,4 7 – Coréia do Sul / Coreia del Sur / South Korea 2.295 -27,6 8 – França / Francia / France 1.987 -25,4 3,0 9 – Itália / Italia / Italy 1.951 -25,5 2,9 10 – México / Mexico 1.457 -13,4 2,2 11 – Chile 1.307 -47,4 2,0 12 – Taiwan 1.175 -40,7 1,8 ANOTAÇÕES: 21/10/09

13

Intercambio Comercial Brasil-Uruguay (Sep/2009)

")

14

Exportación Uruguay a Brasil Principales Productos (Ene-Sep 2009)

Trigo: % Malta: ,2% Arroz: 9,4% Artículos de plástico: 8,2% Leche y derivados: 7,3% TOTAL: 57,1%

15

Importación Uruguay desde Brasil Principales Productos (Ene-Sep 2009)

Combustibles: ,6% Vehículos automotores: 7,5% (automóviles, tractores, vehículos de carga) Autopartes y piezas 5,8% Mate: ,9% Polimeros de etileno, propileno 2% TOTAL: ,8%

Autopartes y piezas 5,8% Mate: 2,9% Polimeros de etileno, propileno 2% TOTAL: 33,8%")

16

La importancia de mirar al mercado brasileño, oportunidades y desafíos

17

Características del Intercambio Brasil-Uruguay (Ene-Sep 09)

Uruguay para Brasil: 1% del comercio Brasil-Mundo y 10% del comercio Brasil-Mercosur Brasil para Uruguay: 18% del comercio exterior de UY (2008) 2º mayor exportador, atrás de Argentina 1º mayor importador, superando Argentina y EEUU Composición de la pauta: Importaciones desde Brasil: 92,5% prods. industrializados (por empresas brasileñas) Exportaciones a Brasil: 61% prods. industrializados (por empresas uruguayas)

2º mayor exportador, atrás de Argentina. 1º mayor importador, superando Argentina y EEUU. Composición de la pauta: Importaciones desde Brasil: 92,5% prods. industrializados (por empresas brasileñas) Exportaciones a Brasil: 61% prods. industrializados (por empresas uruguayas)")

18

Oportunidades Comerciales – productos

Productos con potencial de aumento de compras por Brasil desde Uruguay: carnes y pescados cueros y pieles frutas papel muebles autopartes y piezas medicamentos resinas plásticas y fertilizantes Fuente: Secex/MDIC

19

Oportunidades Comerciales - servicios

65% del PIB de Brasil y creciendo 38,5% del flujo de IED direccionada para el sector de servicios en 2008

20

Oportunidades Comerciales - servicios

Principales subsectores de servicios de la cuenta de pagos de Brasil: a) viajes internacionales 23,3% b) transportes % c) alquiler de equipamientos 16,7% d) servicios empresariales, profesionales y técnicos ,2% TOTAL: US$ 47 mil millones 72,2% Fuente: Banco Central de Brasil, SCS/MDIC (2008)

viajes internacionales 23,3% b) transportes 22% c) alquiler de equipamientos 16,7% d) servicios empresariales, profesionales. y técnicos 10,2% TOTAL: US$ 47 mil millones 72,2% Fuente: Banco Central de Brasil, SCS/MDIC (2008)")

21

Desafíos: PRODUCTOS: SERVICIOS: Mayor inserción y acceso

Desequilibrio comercial – deficit estrutural del Uruguay (Brasil y mundo) Integración productiva Mecanismo de consultas bilaterales Sectores privados no participan SERVICIOS: Mayor inserción y acceso

Integración productiva. Mecanismo de consultas bilaterales. Sectores privados no participan. SERVICIOS: Mayor inserción y acceso.")

22

Beneficios para los países del MERCOSUR y política comercial brasileña de sustitución competitiva de importaciones en favor de los países sudamericanos (PSCI)

")

23

EVOLUCIÓN DEL COMERCIO

INTRA-MERCOSUR 2002/ US$ Mil Millones ANOTAÇÕES: 21/10/09

24

EVOLUCIÓN DEL COMERCIO

EXTRA-MERCOSUR 2002/ US$ Mil Millones ANOTAÇÕES: 21/10/09

25

COMPOSICIÓN DEL FLUJO DE COMERCIO DEL MERCOSUR

2002 2008 ANOTAÇÕES: 21/10/09

26

EXPORTACIÓN BRASILEÑA AL MERCOSUR POR ESTADOS

2008 / US$ millones ANOTAÇÕES: 21/10/09

27

IMPORTACIÓN BRASILEÑA DESDE EL MERCOSUR POR ESTADOS

2008 / US$ millones ANOTAÇÕES: 21/10/09

28

en el Comercio del Mercosur

Productos Potenciales en el Comercio del Mercosur Materiales de transporte (aprox. 29% del comercio Brasil- Mercosur – año 2008) Cereales, trigo y harina (aprox. 17% de las exportaciones de Mercosur a Brasil – año 2008) Máquinas y equipamientos Productos y componentes eletroeletronicos Alimentos in natura y procesados Químicos Zapatos muebles Textiles y confecciones Combustibles 21/10/09

Cereales, trigo y harina (aprox. 17% de las exportaciones de Mercosur a Brasil – año 2008) Máquinas y equipamientos. Productos y componentes eletroeletronicos. Alimentos in natura y procesados. Químicos. Zapatos. muebles. Textiles y confecciones. Combustibles. 21/10/09.")

29

Uso de monedas locales; Integración de cadenas productivas;

Desafios del Mercosur Proteccionismo; Uso de monedas locales; Integración de cadenas productivas; Negociaciones de acuerdos extra- regionales; Facilitación y simplificación de procedimientos; Logística. 21/10/09

30

PSCI y la Política Comercial de Brasil para Mercosur

Soft power: Brasil tiene más a perder que ganar en una relación de imposición de sus intereses América del Sur no es una opción para Brasil, es su circunstancia: como país más grande, su objetivo es fortalecer la construcción de la paz, de la unión entre países y del desarrollo Preocupación de solucionar el desequilibrio comercial: cooperación, PSCI, limitaciones

31

Exportar para Brasil: ¿a qué nos enfrentamos?

Procedimientos de importación en Brasil y entidades gubernamentales intervinientes Tributos incidentes sobre la importación en Brasil y cálculo de formación de precios Panorama de los regímenes aduaneros especiales en Brasil

32

Procedimientos de importación en Brasil

Es necesaria a existencia de un importador en Brasil, cualquiera que sea el régimen aduanero: Entrada para el consumo Admisión temporaria Tránsito en aduana

33

Procedimientos de importación en Brasil

Clasificación de las mercancías de acuerdo a la Nomenclatura Común del MERCOSUR (NCM) clasificar correctamente los productos para utilizar las ventajas arancelarias que resultan de los acuerdos bilaterales y multilaterales entre Uruguay y Brasil evitar la aplicación de sanciones por parte de las autoridades aduaneras (1% del Valor en Aduana) definición del tratamiento administrativo Registro de una declaración de importación en SISCOMEX

clasificar correctamente los productos para utilizar las ventajas arancelarias que resultan de los acuerdos bilaterales y multilaterales entre Uruguay y Brasil. evitar la aplicación de sanciones por parte de las autoridades aduaneras (1% del Valor en Aduana) definición del tratamiento administrativo. Registro de una declaración de importación en SISCOMEX.")

34

Aproximadamente el 75% de los productos de la NCM están dispensados de licenciamiento

35

Respecto a las mercancías sujetas al análisis físico en el momento del ingreso en territorio nacional, el proceso de decisión de anuencias incluye la autorización de embarque.

36

SISCOMEX Sistema informático de integración de las actividades de registro, seguimiento y control de las operaciones de comercio exterior, mediante un flujo único y computadorizado de informaciones. El usuario, por intermedio de terminal conectado al Sistema, puede hacer el registro y el acompañamiento de sus exportaciones e importaciones, recibir mensajes e intercambiar informaciones con los órganos responsables por autorizaciones y fiscalizaciones.

37

SISCOMEX

38

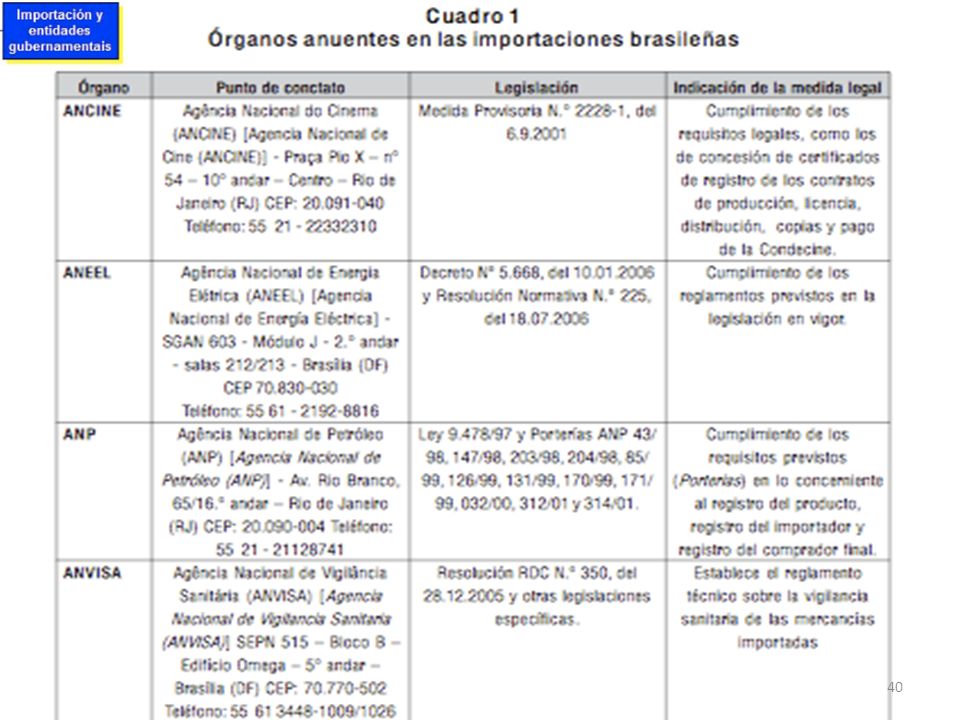

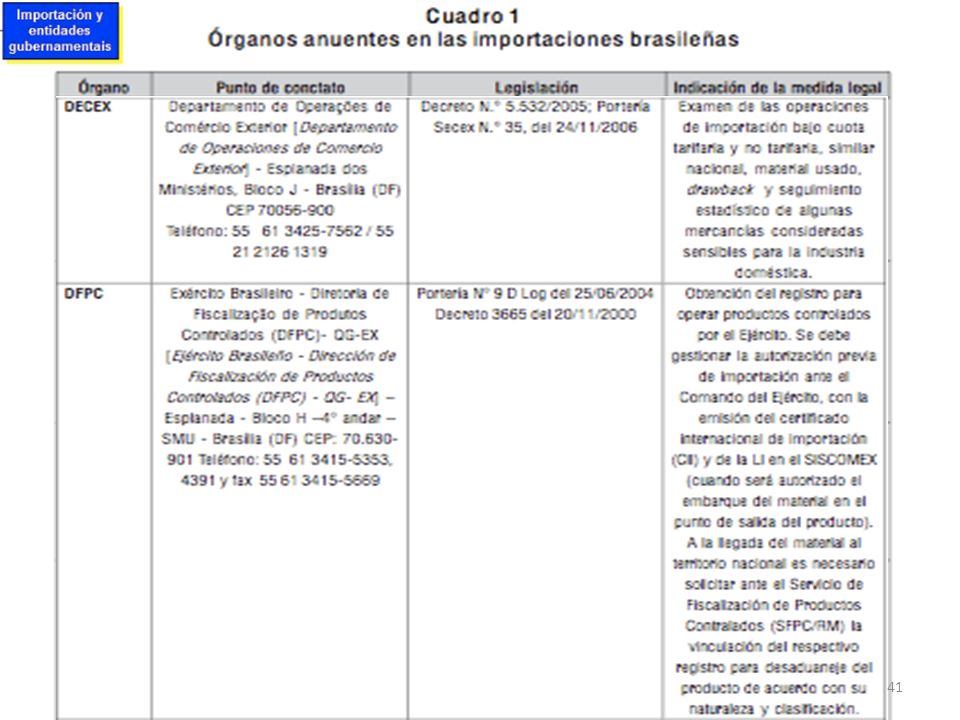

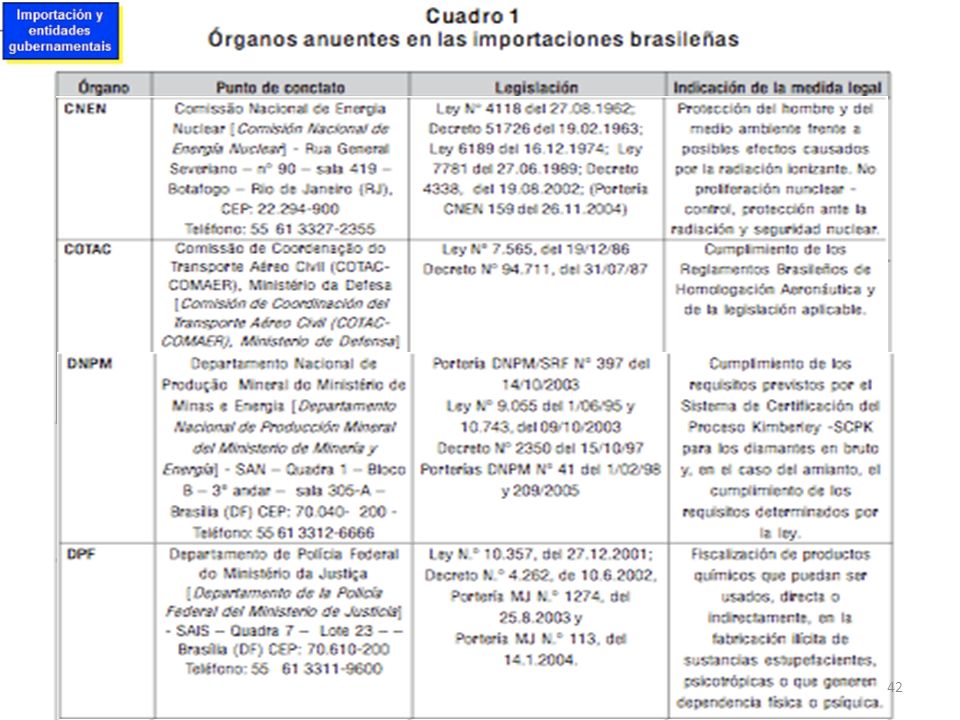

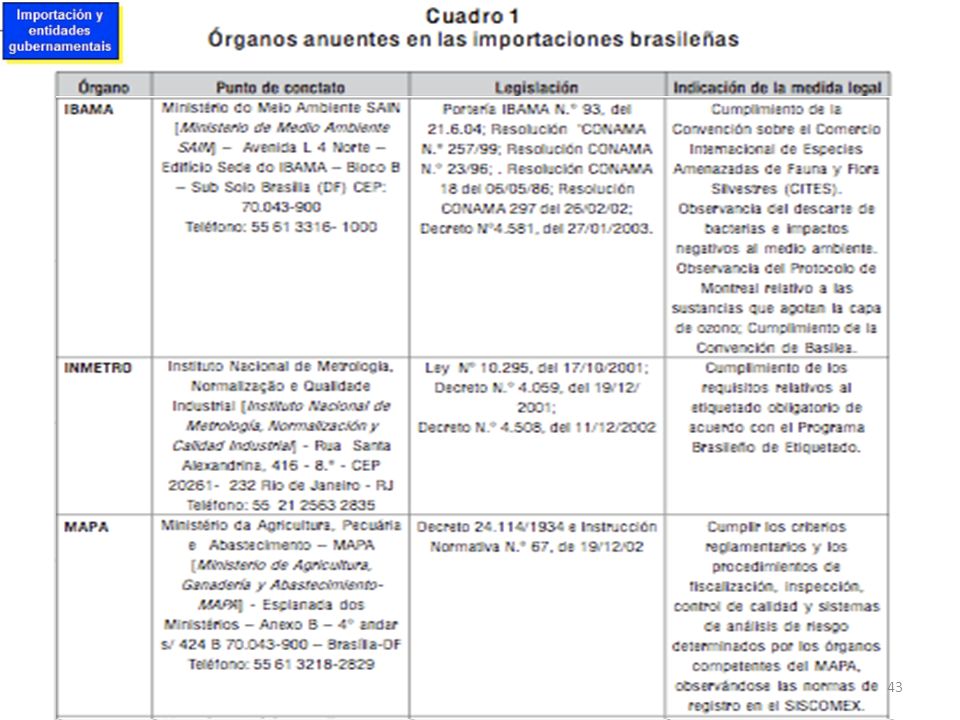

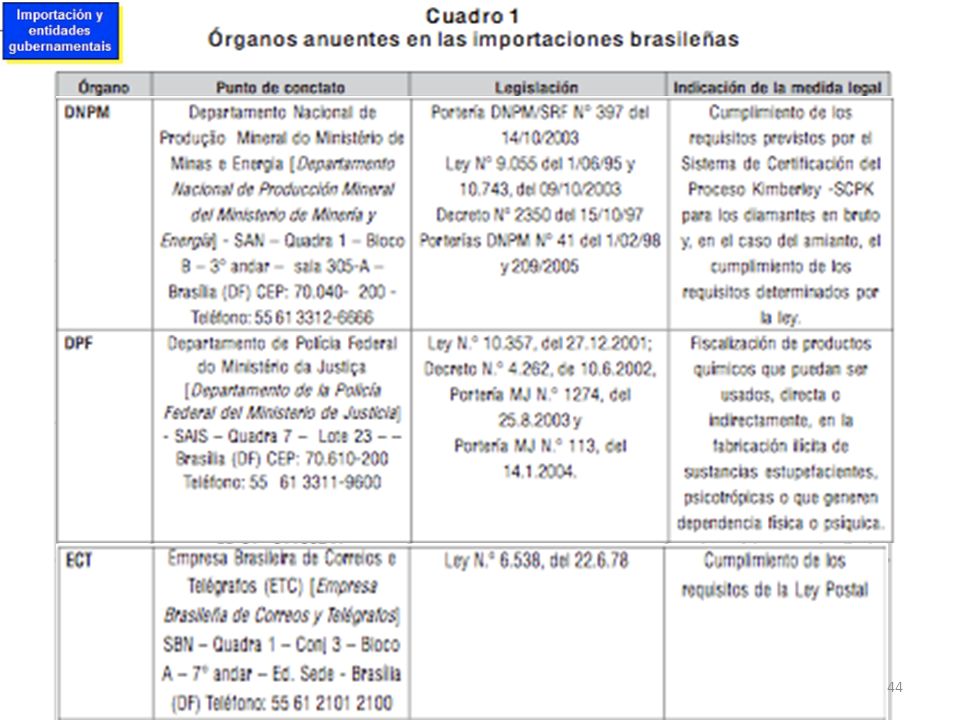

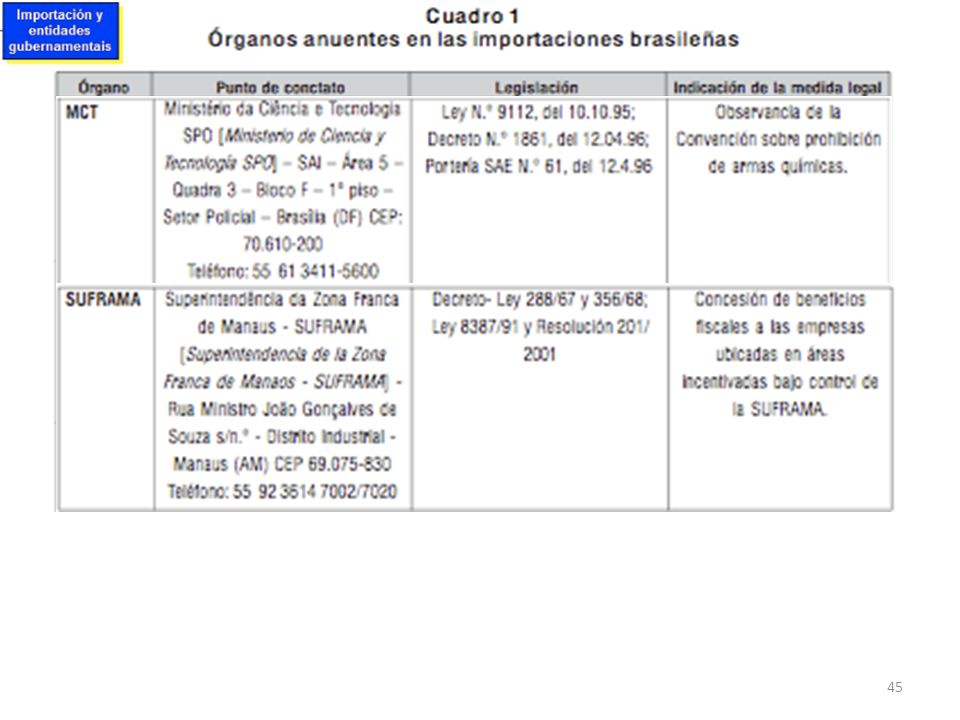

SISCOMEX ÓRGANOS GUBERNAMENTALES INTERVINIENTES

a) Gestores: responsables por la administración, mantenimiento y perfeccionamiento del Sistema dentro de sus respectivas competencias. Receita Federal do Brasil – RFB (Secretaría de los Ingresos Tributarios Federales), responsable por las áreas aduanera, fiscal y tributaria; Secretaria de Comércio Exterior (SECEX), responsable por las áreas administrativa y comercial; y Banco Central do Brasil (BACEN), responsable por las áreas financiera y cambiaria.

Gestores: responsables por la administración, mantenimiento y perfeccionamiento del Sistema dentro de sus respectivas competencias. Receita Federal do Brasil – RFB (Secretaría de los Ingresos Tributarios Federales), responsable por las áreas aduanera, fiscal y tributaria; Secretaria de Comércio Exterior (SECEX), responsable por las áreas administrativa y comercial; y. Banco Central do Brasil (BACEN), responsable por las áreas financiera y cambiaria.")

39

SISCOMEX ÓRGANOS GUBERNAMENTALES INTERVINIENTES

b) Anuentes: efectúan análisis sobre determinadas operaciones de exportación o importación para ciertos tipos de mercancías, sea en razón del producto que se pretende comercializar, sea debido a la naturaleza de la operación en cuestión. Se encuentran interligados al Siscomex, de modo a volver más ágil el análisis. Por lo tanto, en algunos casos, es necesario el cumplimiento de normas específicas establecidas por esos órganos para que la operación se efective

Anuentes: efectúan análisis sobre determinadas operaciones de exportación o importación para ciertos tipos de mercancías, sea en razón del producto que se pretende comercializar, sea debido a la naturaleza de la operación en cuestión. Se encuentran interligados al Siscomex, de modo a volver más ágil el análisis. Por lo tanto, en algunos casos, es necesario el cumplimiento de normas específicas establecidas por esos órganos para que la operación se efective.")

46

SISCOMEX ANUENTES ANVISA

La Agencia Nacional de Vigilancia Sanitaria (ANVISA) es el órgano responsable por el control sanitario de productos y servicios. es responsable por la reglamentación, control y fiscalización de productos con impacto en la salud humana – medicamentos, reactivos para diagnóstico, cosméticos, saneantes, alimentos, derivados del tabaco, productos médicos, sangre y hemoderivados.

es el órgano responsable por el control sanitario de productos y servicios. es responsable por la reglamentación, control y fiscalización de productos con impacto en la salud humana – medicamentos, reactivos para diagnóstico, cosméticos, saneantes, alimentos, derivados del tabaco, productos médicos, sangre y hemoderivados.")

47

SISCOMEX ANUENTES MAPA

El MAPA (Ministerio de Agricultura, Ganadería y Abastecimiento) es el órgano responsable por la fiscalización y control del tránsito internacional de productos e insumos agropecuarios en los aeropuertos, puertos, puestos de frontera y aduanas especiales, con el objetivo de cohibir el ingreso de plagas y enfermedades que puedan representar amenaza para la sanidad de los vegetales y para el ganado nacional.

es el órgano responsable por la fiscalización y control del tránsito internacional de productos e insumos agropecuarios en los aeropuertos, puertos, puestos de frontera y aduanas especiales, con el objetivo de cohibir el ingreso de plagas y enfermedades que puedan representar amenaza para la sanidad de los vegetales y para el ganado nacional.")

48

ALGUNAS PANTALLAS DEL SISCOMEX

49

ALGUNAS PANTALLAS DEL SISCOMEX

50

DECLARACIÓN DE IMPORTACIÓN

51

Acuerdos Arancelarios

Tratado de Montevideo 1980 (TM80), marco jurídico global constitutivo y regulador de ALADI, fue suscrito el 12 de agosto de 1980 La República Argentina, la República Federativa de Brasil, la República del Paraguay y la República Oriental del Uruguay suscribieron el 26 de marzo de 1991 el Tratado de Asunción con el objeto de crear el Mercado Común del Sur, MERCOSUR.

, marco jurídico global constitutivo y regulador de ALADI, fue suscrito el 12 de agosto de La República Argentina, la República Federativa de Brasil, la República del Paraguay y la República Oriental del Uruguay suscribieron el 26 de marzo de 1991 el Tratado de Asunción con el objeto de crear el Mercado Común del Sur, MERCOSUR.")

52

Acuerdos Arancelarios

ACE 18 – MERCOSUR 100% de preferencia arancelaria cumplimiento de las reglas de origen: em regla general los productos del reinos vegetal y animal; b) Los productos elaborados íntegramente en el territorio de cualquiera de los Estados Partes cuando en su elaboración fueran utilizados, única y exclusivamente, materiales originarios de los Estados Partes c) Los productos en cuya elaboración se utilicen materiales no originarios de los Estados Partes, cuando resulten de un proceso de transformación que les confiera una nueva individualidad, caracterizada por el hecho de estar clasificados en una partida arancelaria (primeros cuatro dígitos de la Nomenclatura Común del MERCOSUR) diferente a la de los mencionados materiales.

Los productos elaborados íntegramente en el territorio de cualquiera de los Estados Partes cuando en su elaboración fueran utilizados, única y exclusivamente, materiales originarios de los Estados Partes. c) Los productos en cuya elaboración se utilicen materiales no originarios de los Estados Partes, cuando resulten de un proceso de transformación que les confiera una nueva individualidad, caracterizada por el hecho de estar clasificados en una partida arancelaria (primeros cuatro dígitos de la Nomenclatura Común del MERCOSUR) diferente a la de los mencionados materiales.")

53

Acuerdos Arancelarios

ACE 18 – MERCOSUR cumplimiento de las reglas de origen d) En los casos en que el requisito establecido en el apartado c) no pueda ser cumplido, bastará que el valor CIF puerto de destino o CIF puerto marítimo de los insumos de terceros países no exceda el 40% del valor FOB de las mercaderías de que se trate. A los efectos de la determinación del valor CIF de los materiales no originarios para los países sin litoral marítimo, será considerado como puerto de destino, el primer puerto marítimo o fluvial localizado en el territorio de los demás Estados Partes por el que hubiera ingresado el producto al MERCOSUR. e) Los productos resultantes de operaciones de ensamblaje o montaje realizadas en el territorio de un país del MERCOSUR, utilizando materiales originarios de terceros países, cuando el valor CIF puerto de destino o CIF puerto marítimo de esos materiales no exceda el 40% del valor FOB.

En los casos en que el requisito establecido en el apartado c) no pueda ser cumplido, bastará que el valor CIF puerto de destino o CIF puerto marítimo de los insumos de terceros países no exceda el 40% del valor FOB de las mercaderías de que se trate. A los efectos de la determinación del valor CIF de los materiales no originarios para los países sin litoral marítimo, será considerado como puerto de destino, el primer puerto marítimo o fluvial localizado en el territorio de los demás Estados Partes por el que hubiera ingresado el producto al MERCOSUR. e) Los productos resultantes de operaciones de ensamblaje o montaje realizadas en el territorio de un país del MERCOSUR, utilizando materiales originarios de terceros países, cuando el valor CIF puerto de destino o CIF puerto marítimo de esos materiales no exceda el 40% del valor FOB.")

54

Acuerdos Arancelarios

55

Tributos incidentes sobre la importación

cumplimiento de la regla de origen 100% de preferencia arancelaria ACE 18 (Mercosul) o ACE 2 (Autopartes) En sitio de Receita Federal de Brasil hay un simulador de la carga tributaria sobre la importación

o. ACE 2 (Autopartes) En sitio de Receita Federal de Brasil hay un simulador de la carga tributaria sobre la importación.")

56

Tributos incidentes sobre la importación

57

Cálculo de formación de precios

Venda del importador a el distribuidor minorista

58

Cálculo de formación de precios

Venda del distribuidor minorista a el consumidor final

59

Regímenes Aduaneros Especiales

Admisión Temporaria Régimen aduanero que permite el ingreso en el País de ciertas mercancías, con finalidad y por período de tiempo determinados, con la suspensión total o parcial del pago de tributos aduaneros aplicados a importación y el compromiso de ser reexportadas. Declaración Simplificada Las operaciones que se pueden realizar por medio de DSI electrónicas se encuentran: mercancías cuyo valor total sea igual o inferior a los US$ 3,000.00; donaciones; admisión temporaria; equipaje no acompañado; y operaciones sin registro en el Siscomex.

60

Regímenes Aduaneros Especiales

Drawback Suspensión del pago de tributos exigibles en la importación de mercancía a ser exportada después de efectuado el proceso de industrialización. La Secretaría de Comercio Exterior (SECEX) concede el régimen eletrónicamente por medio de la emisión de Acto de Concesión de Drawback. La comprobación se realiza mediante el confronto de las importaciones realizadas con las exportaciones vinculadas al respectivo Acto de Concesión, según los datos constantes del Siscomex. Entrepuesto aduanero El régimen especial de entrepuesto aduanero en la importación es el que permite el almacenaje de mercancía extranjera en recinto aduanero de uso público, con suspensión del pago de los impuestos aplicados a importación. El régimen permite, aún, la permanencia de mercancía extranjera en feria, congreso, muestra o evento semejante, realizado en recinto de uso privativo, con previa certificación de almacenaje en aduana.

concede el régimen eletrónicamente por medio de la emisión de Acto de Concesión de Drawback. La comprobación se realiza mediante el confronto de las importaciones realizadas con las exportaciones vinculadas al respectivo Acto de Concesión, según los datos constantes del Siscomex. Entrepuesto aduanero. El régimen especial de entrepuesto aduanero en la importación es el que permite el almacenaje de mercancía extranjera en recinto aduanero de uso público, con suspensión del pago de los impuestos aplicados a importación. El régimen permite, aún, la permanencia de mercancía extranjera en feria, congreso, muestra o evento semejante, realizado en recinto de uso privativo, con previa certificación de almacenaje en aduana.")

61

Regímenes Aduaneros Especiales

Importación de Materiales Usados En principio, está prohibida la importación de bienes de consumo usados, salvo algunas excepciones previstas en norma. Tales importaciones están sujetas a Licenciamiento No Automático previo al embarque de la mercancía en el exterior. Como regla general, sólo son autorizadas importaciones de bienes de capital que no sean producidos en Brasil, siendo exigida la presentación de laudo técnico de inspección y evaluación del material que se desea importar. Ex-arancelarios Mecanismo que implica reduccion de las alícuotas del Impuesto de Importación en el caso de diversos bienes de capital, de informática y de telecomunicaciones, desde que no haya producción nacional de tales productos.

62

Régimen de la Zona Franca de Manaus

La reducción del Impuesto de Importación sobre los insumos industriales Cuando ocorrer la salida de los productos fabricados com dichos insumos, habera reducción de 88% del impueto de importación La exención Del: impuesto de productos industrializados (IPI) Contribución COFINS Contribuición PIS/Pasep restitución total o parcial Del impuesto sobre La circulación de Mercancías y Servicios (ICMS) exención del Impuesto sobre La Propiedad de Bienes Inmuebles (IPTU) y de una serie de tasas urbanas inclusive, en algunos casos, La tasa de licencia para nuevas empresas.

Contribución COFINS. Contribuición PIS/Pasep. restitución total o parcial Del impuesto sobre La circulación de Mercancías y Servicios (ICMS) exención del Impuesto sobre La Propiedad de Bienes Inmuebles (IPTU) y de una serie de tasas urbanas inclusive, en algunos casos, La tasa de licencia para nuevas empresas.")

63

Régimen de la Zona Franca de Manaus

MERCOSUR/CMC/DEC. N° 60/07 CONDICIONES DE ACCESO EN EL COMERCIO BILATERAL BRASIL-URUGUAY PARA PRODUCTOS PROVENIENTES DE LA ZONA FRANCA DE MANAOS Y DE LAS ZONAS FRANCAS DE COLONIA Y NUEVA PALMIRA Gozarán de exención del Arancel Externo Común productos provenientes de la Zona Franca de Manaos (Brasil) y de las Zonas Francas de Colonia y Nueva Palmira (Uruguay) a partir del 1° de enero de 2008 y hasta el 31 de diciembre de 2012

y de las Zonas Francas de Colonia y Nueva Palmira (Uruguay) a partir del 1° de enero de 2008 y hasta el 31 de diciembre de")

64

Derechos del operador frente a la autoridad aduanera

Principios constitucionales y administrativos vigentes en el comercio exterior brasileño Hierarquía de las leyes, tratados internacionales, normas y reglamentos Derechos y obligaciones de las autoridades aduaneras Defensas contra arbitrariedades de la fiscalización: ámbito administrativo y judicial

65

Principios constitucionales y administrativos vigentes en el comercio exterior brasileño

66

Principios basicos generales:

Legalidad (CF/88,art. 150, I), Impersonalidad (finalidad legal), Moralidad, Publicidad Eficiencia (CF/88, art. 37, caput) Razoabilidad y proporcionalidad Motivación (CF/88, art. 5º, II): “II - ninguém será obrigado a fazer ou deixar de fazer alguma coisa senão em virtude de lei;”

, Impersonalidad (finalidad legal), Moralidad, Publicidad. Eficiencia (CF/88, art. 37, caput) Razoabilidad y proporcionalidad. Motivación (CF/88, art. 5º, II): II - ninguém será obrigado a fazer ou deixar de fazer alguma coisa senão em virtude de lei;")

67

Principios basicos en el proceso adminstrativo y judicial:

Amplia defensa, contradictorio y debido proceso legal: Derecho a información, acceso a documentos y producción de pruebas Igualdad entre las partes (fiscalización y contribuyente) Efectiva análisis de todos los argumentos (fundamentos y juzgador competente)

Efectiva análisis de todos los argumentos (fundamentos y juzgador competente)")

68

tratados internacionales, normas y reglamentos

Jerarquía de las leyes, tratados internacionales, normas y reglamentos

69

tratados internacionales, normas y reglamentos

Jerarquía de las leyes, tratados internacionales, normas y reglamentos Constitución Federal Leyes Complementares (y Tratados en materia tributaria) Leyes Ordinarias (y Tratados) Medidas Provisorias Decretos Legislativos Decretos Ejecutivos, Reglamentos y otras normas, como Portarias, Instrucción Normativas...

Leyes Ordinarias (y Tratados) Medidas Provisorias. Decretos Legislativos. Decretos Ejecutivos, Reglamentos y otras normas, como Portarias, Instrucción Normativas...")

70

Legislación de interés

Ley 5.172/66 (Código Tributario Nacional) Ley 1.533/51 (Mandado de Segurança) Ley 9.784/99 (Proceso Administrativo Federal en general) Decreto nº /72 (Proceso Administrativo Fiscal) Portaria RFB /2008 (Procedimientos de Fiscalización Federal) Decreto 6.759/2009 (Reglamento Aduanero)

Ley 1.533/51 (Mandado de Segurança) Ley 9.784/99 (Proceso Administrativo Federal en general) Decreto nº /72 (Proceso Administrativo Fiscal) Portaria RFB /2008 (Procedimientos de Fiscalización Federal) Decreto 6.759/2009 (Reglamento Aduanero)")

71

Derechos y obligaciones de las autoridades aduaneras

72

Derechos y obligaciones de las autoridades aduaneras

Poderes-deberes del Administrador Público vinculación a la ley Uso (deber legal) y abuso de poder (nulidad) Poder discricionario Vs. Poder arbitrario Responsabilización: administrativa, civil, criminal

y abuso de poder (nulidad) Poder discricionario Vs. Poder arbitrario. Responsabilización: administrativa, civil, criminal.")

73

Código Aduanero (Decreto 6.759/2009)

Art As pessoas físicas ou jurídicas exibirão aos Auditores-Fiscais da Receita Federal do Brasil, sempre que exigidos, as mercadorias, livros das escritas fiscal e geral, documentos mantidos em arquivos magnéticos ou assemelhados, e todos os documentos, em uso ou já arquivados, que forem julgados necessários à fiscalização, e lhes franquearão os seus estabelecimentos, depósitos e dependências, bem assim veículos, cofres e outros móveis, a qualquer hora do dia, ou da noite, se à noite os estabelecimentos estiverem funcionando.

74

Código Aduanero (Decreto 6.759/2009)

Art No exercício de suas atribuições, a autoridade aduaneira terá livre acesso (Lei no 8.630, de 25 de fevereiro de 1993, art. 36, § 2o):I - a quaisquer dependências do porto e às embarcações, atracadas ou não; e II - aos locais onde se encontrem mercadorias procedentes do exterior ou a ele destinadas. Parágrafo único. Para o desempenho das atribuições referidas no caput, a autoridade aduaneira poderá requisitar papéis, livros e outros documentos, bem como o apoio de força pública federal, estadual ou municipal, quando julgar necessário

:I - a quaisquer dependências do porto e às embarcações, atracadas ou não; e. II - aos locais onde se encontrem mercadorias procedentes do exterior ou a ele destinadas. Parágrafo único. Para o desempenho das atribuições referidas no caput, a autoridade aduaneira poderá requisitar papéis, livros e outros documentos, bem como o apoio de força pública federal, estadual ou municipal, quando julgar necessário.")

75

Código Aduanero (Decreto 6.759/2009)

Art As infrações estão sujeitas às seguintes penalidades, aplicáveis separada ou cumulativamente: I - perdimento do veículo; II - perdimento da mercadoria; III - perdimento de moeda; IV - multa; e V - sanção administrativa. Penalidades de perdimiento: Arts. 688 a 701 infracciones gravísimas Penalidades de multa: Arts. 702 y ss. infracciones graves

76

Defensas contra arbitrariedades de la fiscalización:

ámbito administrativo y judicial

77

Estrutura del Estado Brasileño

TRIPARTICIÓN DE PODERES: ESTRUTURA FEDERATIVA: Ejecutivo Legislativo Judiciario Unión federal Estados estatal Municipios municipal

78

Competencia en Comercio Exterior

Constitución Federal (CF/1988), Articulo 22, inciso VIII: “Compete privativamente à União legislar sobre: VIII - comércio exterior e interestadual.” Sistemas de controle jurisdicional de la Administración: administrativo (facultativo) – P. Ejecutivo judicial (definitivo) – P. Judiciario CF/1988, Articulo 5º, XXXV “a lei não excluirá da apreciação do Poder Judiciário lesão ou ameaça a direito;”

, Articulo 22, inciso VIII: Compete privativamente à União legislar sobre: VIII - comércio exterior e interestadual. Sistemas de controle jurisdicional de la Administración: administrativo (facultativo) – P. Ejecutivo. judicial (definitivo) – P. Judiciario. CF/1988, Articulo 5º, XXXV. a lei não excluirá da apreciação do Poder Judiciário lesão ou ameaça a direito;")

79

Controle Administrativo

Decreto nº /72 (Proceso Administrativo Fiscal): Procedimiento de fiscalización Notificación de lanzamiento Auto de infracción: 1 para cada tributo o penalidad acompañado de todos los elementos de prueba identificación del autuado, local, data y hora, descripción de los factos, ley infringida y penalidad, determinación de cumplir o impugnar en 30 días, firma y identificación de la autoridad. Obs. guardar el sobre!

: Procedimiento de fiscalización. Notificación de lanzamiento. Auto de infracción: 1 para cada tributo o penalidad. acompañado de todos los elementos de prueba. identificación del autuado, local, data y hora, descripción de los factos, ley infringida y penalidad, determinación de cumplir o impugnar en 30 días, firma y identificación de la autoridad. Obs. guardar el sobre!")

80

Controle Administrativo

Impugnación: instaura el contencioso administrativo (pedido de extinción del tributo) Revelia: 30 días para pagar Competencia para juzgar: 1ª instancia – Delegacias de la RFB de Juzgamento 2ª instancia – Conselho Administrativo de Recursos Fiscais (CARF) 3ª instancia – Câmara Superior de Recursos Fiscais (situación especial: decisión anterior conflitante en el CARF)

Revelia: 30 días para pagar. Competencia para juzgar: 1ª instancia – Delegacias de la RFB de Juzgamento. 2ª instancia – Conselho Administrativo de Recursos Fiscais (CARF) 3ª instancia – Câmara Superior de Recursos Fiscais (situación especial: decisión anterior conflitante en el CARF)")

81

Controle Judicial Medidas judiciales pueden determinar la suspensión del pagamiento del tributo o revisar actos de la fiscalización Medidas: Acciones ordinarias de repetición o anuladora Mandado de Segurança (Ley 1.533/51) Consecuencias: renuncia al derecho de impugnación administrativa o al recurso acaso existente

Consecuencias: renuncia al derecho de impugnación administrativa o al recurso acaso existente.")

82

Controle Judicial Mandado de Segurança

Un “remedio constitucional” - CF/88 art. 5º, LXIX: “conceder-se-á mandado de segurança para proteger direito líquido e certo, não amparado por "habeas-corpus" ou "habeas-data", quando o responsável pela ilegalidade ou abuso de poder for autoridade pública ou agente de pessoa jurídica no exercício de atribuições do Poder Público;” Sin costos en caso de improcedencia Justicia Federal en los casos aduaneros

83

Controle Judicial Medidas judiciales provisorias:

Liminar en Mandado de Segurança (fumus boni juris y periculum in mora) – medida emergencial Tutela Antecipada: anticipación de los efectos de la pretensión (prueba inequívoca, riesgo de dano irreparable y abuso de derecho de la parte contraria) – más para acciones declaratorias

– medida emergencial. Tutela Antecipada: anticipación de los efectos de la pretensión (prueba inequívoca, riesgo de dano irreparable y abuso de derecho de la parte contraria) – más para acciones declaratorias.")

84

Actuar como Proveedor local brasileño

Cuestiones legales de interés para los negocios en el mercado doméstico brasileño Procedimientos para abrir una empresa Registro de entrada de capitales

85

Questiones legales Establecimiento de empresas

Representación y agencia Leyes y 8.420 Código Civil Apertura de oficina en Brasil Oficina para contatos Empresa comercial

86

Questiones legales Establecimiento de empresas

No existen impedimentos administrativos, cambiarios o aduaneros para abrir una filial con personalidade juridica propia de la empresa extranjera en territorio nacional, que puede tener participación societaria de ciudadanos brasileños o extranjeros Se considera la filial, para todos los efectos de responsabilidad comercial, fiscal, legal y de registros públicos, una empresa nacional Los funcionarios brasileños estarán amparados por la legislación laboral vigente, así como los extranjeros que establezcan residencia fija en Brasil

87

Questiones legales Tipos de sociedades

Sociedad Comercial por Cuotas de Responsabilidad (LTDA) Responsabilidad de sus socios es limitada a la cuantía del capital suscrito El desembolso del capital puede ser total o parcial, de acurdo con la libre decisión de los socios No existe la obligación de publicar los documentos societarios y los estados contables La administración de la sociedad puede estar a cargo de uno o más socios y de terceros no socios. No es necesario que los administradores sean brasileños, aunque sí han de ser residentes o tener domicilio en Brasil La distribuición de beneficios a los socios residentes o con domicilio en el exterior, son sometidos a registro y análisis previo por parte del Banco Central de Brasil

Responsabilidad de sus socios es limitada a la cuantía del capital suscrito. El desembolso del capital puede ser total o parcial, de acurdo con la libre decisión de los socios. No existe la obligación de publicar los documentos societarios y los estados contables. La administración de la sociedad puede estar a cargo de uno o más socios y de terceros no socios. No es necesario que los administradores sean brasileños, aunque sí han de ser residentes o tener domicilio en Brasil. La distribuición de beneficios a los socios residentes o con domicilio en el exterior, son sometidos a registro y análisis previo por parte del Banco Central de Brasil.")

88

Questiones legales Tipos de sociedades Sociedad Anónima (SA)

Sociedad mercantil con finalidad de lucro Son necesarios al menos dos accionistas, cuya responsabilidad queda limitada al precio de emisión de las acciones suscritas o adquiridas El capital social puede estar formado por dinero o por bienes susceptiblies de valorización. Al menos 10% debe ser desembolsado, en dinero, en el acto de constituición de la sociedad El reparto de dividendos a los accionistas se hará de acuerdo con lo previsto en la legislación aplicable y considerando también el origen y naturaleza de los fondos La distribuición de beneficios a los accionistas residentes o con domicilio en el exterior, son sometidos a registro y análisis previo por parte del Banco Central de Brasil

89

Procedimientos para abrir empresa

Nombriamento de un representante legal Registro del capital estranjero – Banco Central de Brasil Registro del contrato social en Junta Comercial Inscrición en CNPJ (Cadastro Nacional de Pessoa Jurídica) – Receita Federal Inscrición en la provincia y en el municipio de actuación Autorizaciones de funcionamiento – ANVISA (vigilancia sanitaria ) Autorización para importación RADAR – Receita Federal

– Receita Federal. Inscrición en la provincia y en el municipio de actuación. Autorizaciones de funcionamiento – ANVISA (vigilancia sanitaria ) Autorización para importación RADAR – Receita Federal.")

90

o Carga tributaria Tributación de la renta – Regimén Lucro Real

Se determina después de deducir los costes y gastos necesarios para la obtencion de las ganancias brutas de la empresa Impuesto sobre la renta (IRPJ) 15% hasta 20 mil reales mensuales de beneficio 10% adicionales cuando el beneficio mensual sea major que 20 mil reales Contribuición sobre el lucro (CSLL) 9% o

15% hasta 20 mil reales mensuales de beneficio. 10% adicionales cuando el beneficio mensual sea major que 20 mil reales. Contribuición sobre el lucro (CSLL) 9% o.")

91

Carga tributaria Tributación de la renta – Regimén Lucro Presumido

Se determina después de aplicar un porcentaje de presunción a las ganancias brutas de la empresa Industria e comercio: 8% Servicios: 32% Impuesto sobre la renta (IRPJ) 15% hasta 20 mil reales mensuales de beneficio 10% adicionales cuando el beneficio mensual sea major que 20 mil reales Contribuición sobre el lucro (CSLL) 9%

15% hasta 20 mil reales mensuales de beneficio. 10% adicionales cuando el beneficio mensual sea major que 20 mil reales. Contribuición sobre el lucro (CSLL) 9%")

92

17% es el ICMS en Rio Grande do Sul

Carga tributaria Tributación de la facturación 17% es el ICMS en Rio Grande do Sul

93

Beneficios fiscales Beneficios de redución de ICMS

FUNDAP – Estado do Espírito Santo PRÓ-EMPREGO – Estado de Santa Catarina Redución de 50% do ICMS devido en importación por los dichas estados

94

Registro de capitales

95

Estudo de caso El mejor dulce de leche del mundo

193 millones de habitantes a quien pueden gustar el duelce de leche

96

Estudo de caso Entrepuesto aduanero

El régimen especial de entrepuesto aduanero en la importación es el que permite el almacenaje de mercancía extranjera en recinto aduanero de uso público, con suspensión del pago de los impuestos aplicados a importación. Representación comercial Apertura de empresa propia

97

FUENTES DE INVESTIGACIÓN

98

Contacto www.liraa.com.br

Alexandre Lira de Oliveira André L. R. Barbosa CAMPINAS Av Júlio Diniz, Taquaral CEP: Campinas – SP Fone: 55 (19) PORTO ALEGRE Rua Vicente da Fontoura 2630, Conjunto 301, Bela Vista CEP: Porto Alegre / RS Fone: 55 (51)

PORTO ALEGRE. Rua Vicente da Fontoura 2630, Conjunto 301, Bela Vista. CEP: Porto Alegre / RS. Fone: 55 (51)")

Presentaciones similares

, fue un dramaturgo, poeta y actor inglés. Conocido en ocasiones como el Bardo de Avon (o.>")