Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Alimentos Argentinos: "Oportunidades para el Agregado de Valor" Oportunidades en Latinoamérica y el Caribe Experiencias Exportadoras C.P.N. Federico J. Eberhardt Gerente General Milkaut S.A.

2

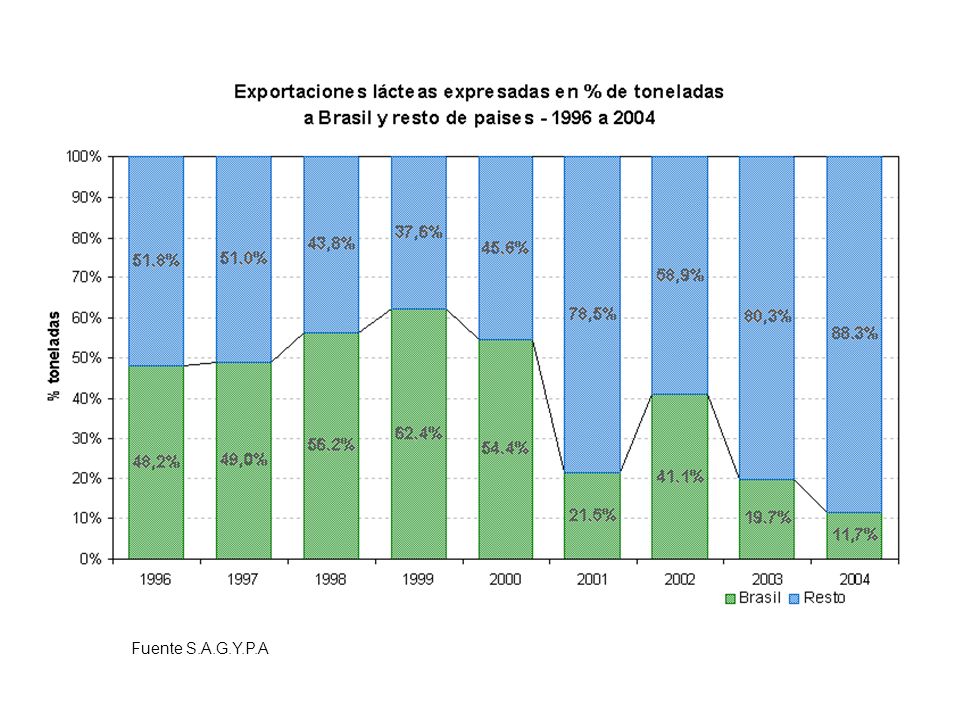

Lechería Argentina -Análisis Modelo productivo con significativo impacto de la estacionalidad. Gran crecimiento de producción durante los 90. La exportación fue concebida como una salida a los excedentes de producción. El mercado de colocación fue el brasileño, que ofrecía colocación rápida con márgenes atractivos. La devaluación de Brasil, la falta de competitividad macroeconómica Argentina y la pérdida de poder adquisitivo del consumidor local determinaron una crisis sectorial grave. Disminución de la producción de leche de 1999 a 2002: 25%.

3

Fuente S.A.G.Y.P.A

6

Actualmente la producción está en el orden de los 10,000 MM de litros / año. El consumo interno es el 75 / 80 % de esa magnitud. Exportamos: 2,300 MM de litros en 2005. –70% L.Polvo, 25% quesos, 1% UHT, 4% Otros. Argentina puede crecer rápidamente a tasas superiores a la media mundial. –Por condiciones naturales. –Por costos de producción competitivos. –Por depuración de productores con un perfil empresario más profesional. –En los últimos 5 años: –- 30% de productores –+ 30 de producción medido punta a punta o = producción que hace 5 años con – 30% de productores. El crecimiento de la producción requiere de canales exportadores eficientes, entendiendo que Argentina debe ser superavitaria en producción de leche. Sensibilidad del producto a la aplicación de retenciones a las exportaciones. Disyuntivas que tiene el país y el empresariado del sector Impacto de Acuerdos de Libre Comercio y de Barreras No Arancelarias. Lechería Argentina - Análisis

7

Impacto de retenciones

8

Mercado Internacional Demanda superior a Oferta: como consecuencia se advierte una dinámica comercial importante. –Razones del desequilibrio: Alto precio del petróleo Valorización del Euro Incremento del consumo asiático Proyección: –Todas las razones parecen perdurables –El equilibrio vendrá por aumentos de la oferta (de lenta evolución) –No es esperable cambios de tendencia antes de 2 años

–No es esperable cambios de tendencia antes de 2 años.")

9

Mercado Internacional EVOLUCION DE LA OFERTA MUNDIAL –Europa: producción en baja –1% 2004. Estable 2005 –N Zelanda y Australia: estable, sin crecimiento. No atendiendo mayor demanda. –EEUU: en leve descenso con importante disminución de productores en la última década. –Argentina: en crecimiento: + 15% 2004 + 5% 2005, todavía no recupero el volumen pre crisis, se espera conseguirlo en 2006. –Brasil: en crecimiento + 4% 2004 + 2% 2005

10

Bloques productivos exportadores: Nueva Zelanda y Australia EEUU y Canadá Unión Europea Argentina y próximamente Brasil

11

Grandes mercados consumidores EEUU Japón Commodities África Oriente Medio Inminente incorporación de China Valor Agregado Unión Europea Brasil, México y Venezuela

12

Mercado Internacional EVOLUCION DE LA DEMANDA en: –Latino América y Caribe Consumidores de volumen: (L.P. y Quesos) –México: necesidad de 5.000 MM de litros /año. »Arancel para el importador: 20% del valor. –Venezuela: necesidad de 2.500 MM de litros/año. »Atendido por NZ y Argentina. Consumidores de valor: –Islas caribeñas (UHT – Turismo, misiones ONU, otros ) –Chile: (UHT para mercado interno que permita potenciar exportaciones de producción local aprovechando sus vínculos comerciales). –Brasil: (ingredientes lácteos: WPC, Lactosa, MPC).

–México: necesidad de MM de litros /año. »Arancel para el importador: 20% del valor. –Venezuela: necesidad de MM de litros/año. »Atendido por NZ y Argentina. Consumidores de valor: –Islas caribeñas (UHT – Turismo, misiones ONU, otros ) –Chile: (UHT para mercado interno que permita potenciar exportaciones de producción local aprovechando sus vínculos comerciales). –Brasil: (ingredientes lácteos: WPC, Lactosa, MPC)..")

13

Importaciones Mexicanas de Argentina Expresados en Miles de US$ Principales rubros. Principales países proveedores Argentina casi no participa de este mercado por generación de manteca De bajo precio por subsidios EEUU y CE. Aumento de compras a NZ por TLC Disminuye en detrimento de Chile y Uruguay Por TLC. Producto de valor Agregado.

14

Fuente S.A.G.Y.P.A Datos primeros semestres

15

Mercado Internacional CAMBIOS DEL MERCADO : –Aparición de una demanda nueva: Renovado interés por Ingredientes lácteos. Compradores convencidos de Acuerdos a Mediano y Largo Plazo. Desarrollo de productos “a medida” de un comprador. –Percepción de que la leche del hemisferio Sur se orientará de acuerdo a una distribución geográfica lógica. –Dinamismo en la comercialización de commodities: Demanda fluida y sostenida.

16

Acceso a mercados de valor agregado Barreras arancelarias Barreras Sanitarias Subsidios a la producción primaria Proteccionismo comercial Retenciones a las exportaciones Acceso a mercados de Comodities Barreras arancelarias Subsidios a las exportaciones Retenciones a las exportaciones Complejidades del negocio que distorsionan las ventajas naturales

17

Algunos Comentarios Particulares Experiencias Concretas en el Caribe: –Enfoque especial del Negocio. –Posibilidades de mantenimiento del cliente. Características Relevantes del Mercado Mexicano: –Dimensión y restricciones. –Atención a las oportunidades. Desarrollo del Mercado Venezolano: –Características –Dificultades Otros Mercados Regionales:

18

Conclusiones Argentina tiene todas las condiciones para crecer en producción y ser competitiva en costos. La leche del hemisferio sur se orientará de acuerdo a una distribución geográfica lógica. Podemos ser el proveedor líder en Latinoamérica y el caribe. Debemos rever medidas que afectan a los productos de valor agregado. Es necesario un trabajo de detección de necesidades, consolidación de vínculos y fidelización de relaciones que creen condiciones para negocios de largo plazo.

Presentaciones similares