Descargar la presentación

La descarga está en progreso. Por favor, espere

1

” Instituto Superior Tecnológico Publico República Federal Alemana”

LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOS RUMICHE GONZALES, Yelka

2

LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOS

La SUNAT, mediante la Resolución de Superintendencia N° /SUNAT y modificatorias, estableció las disposiciones relacionadas con los libros y registros vinculados a asuntos tributarios, las cuales están vigentes desde del 1 de enero de Dicha norma establece disposiciones para el tratamiento tributario de los libros y registros vinculados a asuntos tributarios referidos a:

3

.Los plazos máximos de atraso.

.El procedimiento para la autorización de los mismos. .La forma en la cual deberán ser llevados. .Los plazos máximos de atraso. .La pérdida o destrucción de los mismos. La contabilidad completa, disposición vigente a partir del 2009 de acuerdo a lo dispuesto por la Resolución de Superintendencia N° /SUNAT La información mínima y formato del Libro Diario de Formato Simplificado, vigente a partir del 2009 La información mínima contenida en los libros y registros vinculados a asuntos tributarios, así como los formatos que la integran, disposición que entró en vigencia a partir del 01 de julio del 2010, excepto para el Libro Diario de Formato Simplificado, de acuerdo a lo dispuesto por la Resolución de Superintendencia N° /SUNAT

4

Cabe señalar que, dicho dispositivo, regula el tratamiento de los libros manuales (los que se llevan mediante hojas encuadernadas y se llenan consignando con lapicero) y libros computarizados, (elaborados por computadora y presentados en hojas sueltas o continuas). En ese sentido, actualmente se cuenta con los siguientes sistemas de llevado de libros y registros vinculados a asuntos tributarios:

5

Sistema de Libros Electrónicos- PLE

La Resolución de Superintendencia N° /SUNAT y sus modificatorias establecieron las disposiciones para que los contribuyentes puedan implementar el llevado de sus libros y registros vinculados a asuntos tributarios de manera electrónica. Dicha normativa está vigente desde el 1 de julio de 2010. Con este sistema alternativo que facilita el cumplimiento del llevado de libros contables, también se logra mejorar la competitividad de las empresas y, adicionalmente, ayudar a la protección del medio ambiente al no usar papel.

6

Las disposiciones para el tratamiento tributario de los libros y registros vinculados a asuntos tributarios llevados de manera electrónica están referidas a: .El procedimiento para el llevado. .El sistema de llevado. .El Programa de Libros Electrónicos (PLE). .Incorporación al Sistema y sus efectos. .Afiliación al Sistema y sus efectos. .La forma en la cual deberán ser llevados. Nombre, Estructura, contenido y validaciones de acuerdo a lo dispuesto en los Anexos 1, 2 y 3 de la Resolución de Superintendencia N° /SUNAT y modificatorias. .La conservación, pérdida o destrucción de los libros. .El cierre. .La cantidad de libros y/o registros a ser llevados de manera electrónica. .Los plazos máximos de atraso.

. .Incorporación al Sistema y sus efectos. .Afiliación al Sistema y sus efectos. .La forma en la cual deberán ser llevados. Nombre, Estructura, contenido y validaciones de acuerdo a lo dispuesto en los Anexos 1, 2 y 3 de la Resolución de Superintendencia N° /SUNAT y modificatorias. .La conservación, pérdida o destrucción de los libros. .El cierre. .La cantidad de libros y/o registros a ser llevados de manera electrónica. .Los plazos máximos de atraso.")

7

Sistema de Libros Electrónicos - PORTAL

El Sistema de Llevado de los Registros de Ventas e Ingresos y de Compras Electrónicos en SUNAT Operaciones en Línea (SLE-PORTAL) es un sistema que la SUNAT pone a disposición de los contribuyentes y que podrá ser utilizado por ellos de manera opcional. El SLE-PORTAL permitirá a los sujetos obligados a llevar los Registros de Ventas e Ingresos y de Compras: El almacenamiento, archivo y conservación por la SUNAT de los Registros de Ventas e Ingresos y de Compras Electrónicos que se generen en el sistema, en sustitución del contribuyente. Generar los referidos registros de manera electrónica en SUNAT Operaciones en Línea y anotar en ellos las operaciones que correspondan a un periodo mensual.

es un sistema que la SUNAT pone a disposición de los contribuyentes y que podrá ser utilizado por ellos de manera opcional. El SLE-PORTAL permitirá a los sujetos obligados a llevar los Registros de Ventas e Ingresos y de Compras: El almacenamiento, archivo y conservación por la SUNAT de los Registros de Ventas e Ingresos y de Compras Electrónicos que se generen en el sistema, en sustitución del contribuyente. Generar los referidos registros de manera electrónica en SUNAT Operaciones en Línea y anotar en ellos las operaciones que correspondan a un periodo mensual.")

8

SUJETOS OBLIGADOS A PARTIR DEL 2016

A partir del 01 de enero de 2016 están obligados a llevar los registros de manera electrónica los sujetos que cumplan con las siguientes condiciones: a) Se encuentren inscrito en el RUC con estado activo al 01 de enero de 2016 b) Se encuentren acogidos al Régimen General o Especial del Impuesto a la Renta c) Estén obligados a llevar a llevar los registros de acuerdo a lo dispuesto en la Ley del IGV d) No hayan sido incorporados al SLE-PLE e) No se hubieran afiliado al SLE-PLE y generado los registros en dicho sistema f) No hayan generados los registros en el SLE-PORTAL g) Hayan obtenido en el ejercicio 2015 ingresos iguales o mayores a 75 UIT.

Se encuentren inscrito en el RUC con estado activo al 01 de enero de b) Se encuentren acogidos al Régimen General o Especial del Impuesto a la Renta. c) Estén obligados a llevar a llevar los registros de acuerdo a lo dispuesto en la Ley del IGV. d) No hayan sido incorporados al SLE-PLE. e) No se hubieran afiliado al SLE-PLE y generado los registros en dicho sistema. f) No hayan generados los registros en el SLE-PORTAL. g) Hayan obtenido en el ejercicio 2015 ingresos iguales o mayores a 75 UIT.")

9

Libro de Ingresos y Gastos Electrónico

El Sistema de Emisión Electrónica - SEE le brinda la herramienta necesaria para que usted pueda generar su Libro de Ingresos y Gastos de manera electrónica. Para tal efecto, el sistema ordenará automática y cronológicamente la información ingresada.

10

Para que su registro esté completo, mensualmente deberá registrar en este sistema, dentro de la opción Registro de documentos físicos, lo siguiente: Las Rentas de Cuarta Categoría percibidas, seleccionado las opciones habilitadas en el SEE bajo el titulo de Registro de Pagos e Ingresos. Los Recibos por Honorarios y Notas de Crédito físicos (en papel), seleccionado la opción Registro de Recibo por Honorario Físico habilitado en el SEE.

, seleccionado la opción Registro de Recibo por Honorario Físico habilitado en el SEE.")

11

El medio de pago utilizado (efectivo, cheque, etc)

Asimismo, deberá registrar mensualmente seleccionando la opción Registro de Pagos, todas las rentas de cuarta categoría percibidas, detallando lo siguiente: Fecha de percepción. El medio de pago utilizado (efectivo, cheque, etc) El monto cobrado

El monto cobrado.")

12

Infracciones y Gradualidad De conformidad al numeral 4 del artículo 87° del Código Tributario, los administrados están obligados a llevar los libros de contabilidad u otros libros y registros exigidos por las leyes, reglamentos o por Resolución de Superintendencia de la SUNAT.

13

Omitir llevar los libros de contabilidad, u otros libros y/o registros exigidos por las leyes, reglamentos o por Resolución de Superintendencia de la SUNAT u otros medios de control exigidos por las leyes y reglamentos. Omitir registrar ingresos, rentas, patrimonio, bienes, ventas, remuneraciones o actos gravados, o registrarlos por montos inferiores. Llevar con atraso mayor al permitido por las normas vigentes, los libros de contabilidad u otros libros o registros exigidos por las leyes, reglamentos o por Resolución de Superintendencia de la SUNAT, que se vinculen con la tributación. No llevar en castellano o en moneda nacional los libros de contabilidad u otros libros o registros exigidos por las leyes, reglamentos o por Resolución de Superintendencia de la SUNAT, excepto para los contribuyentes autorizados a llevar contabilidad en moneda extranjera. No conservar los sistemas o programas electrónicos de contabilidad, los soportes magnéticos, los microarchivos u otros medios de almacenamiento de información utilizados en sus aplicaciones que incluyan datos vinculados con la materia imponible en el plazo de prescripción de los tributos No comunicar el lugar donde se lleven los libros, registros, sistemas, programas, soportes portadores de microformas gravadas, soportes magnéticos u otros medios de almacenamiento de información y demás antecedentes electrónicos que sustenten la contabilidad

14

El Reglamento del Régimen de Gradualidad

SANCIONES Las sanciones correspondientes a cada infracción se encuentran establecidas en las tablas I, II y III del Código Tributario correspondientes al Régimen General, Especial y NRUS respectivamente. El Reglamento del Régimen de Gradualidad Vigente fue aprobado mediante RS N° /SUNAT y normas modificatorias, siendo aplicable a las infracciones descritas en los numerales 1,2,3,5,6,7,8 del Artículo 175° del Código Tributario.

17

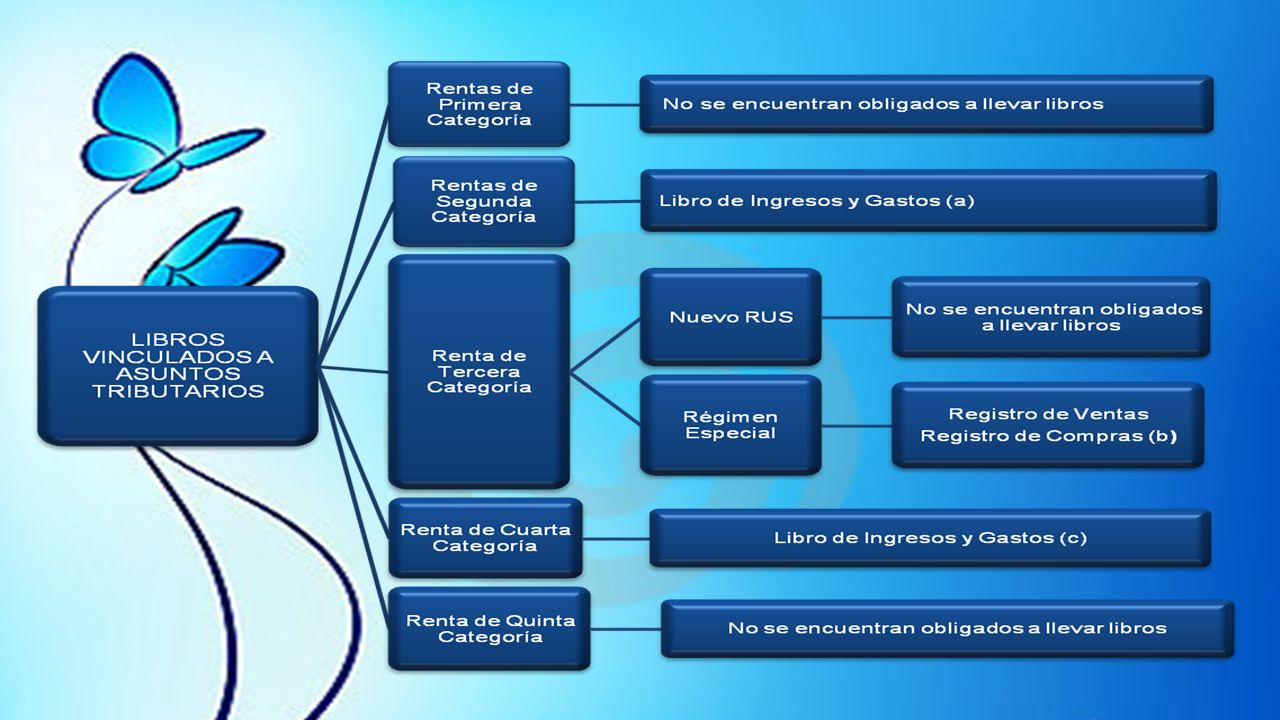

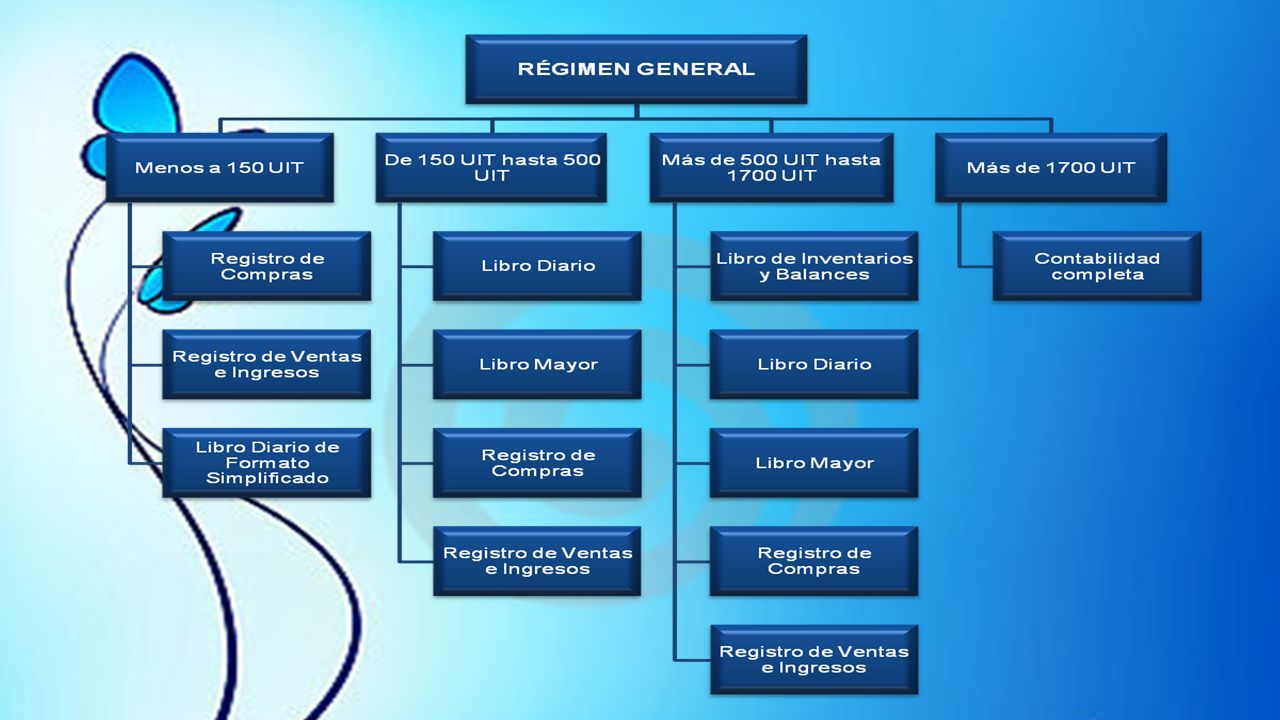

LIBROS Y REGISTROS Los libros y registros vinculados a asuntos tributarios serán los libros de actas, los libros y registros contables u otros libros y registros exigidos por las leyes, reglamentos o Resolución de Superintendencia que se señalan a continuación: LIBRO CAJA Y BANCOS LIBRO DE INGRESOS Y GASTOS LIBRO DE INVENTARIOS Y BALANCES LIBRO DE RETENCIONES INCISOS E) Y F) DEL ARTICULO 34° DE LA LEY DEL IMPUESTO A LA RENTA LIBRO DIARIO LIBRO MAYOR REGISTRO DE ACTIVOS FIJOS

Y F) DEL ARTICULO 34° DE LA LEY DEL IMPUESTO A LA RENTA. LIBRO DIARIO. LIBRO MAYOR. REGISTRO DE ACTIVOS FIJOS.")

18

REGISTRO DE COMPRAS REGISTRO DE CONSIGNACIONES REGISTRO DE COSTOS REGISTRO DE HUÉSPEDES REGISTRO DE INVENTARIO PERMANENTE EN UNIDADES FÍSICAS REGISTRO DE INVENTARIO PERMANENTE VALORIZADO REGISTRO DE VENTAS E INGRESOS REGISTRO DE VENTAS E INGRESOS - ARTÍCULO 23° RESOLUCIÓN DE SUPERINTENDENCIA N° /SUNAT REGISTRO DEL RÉGIMEN DE PERCEPCIONES

19

REGISTRO DE RETENCIONES ARTÍCULO 77-A DE LA LEY DE IMPUESTO A LA RENTA

REGISTRO IVAP REGISTRO(S) AUXILIAR(ES) DE ADQUISICIONES - ARTÍCULO 8° RESOLUCIÓN DE SUPERINTENDENCIA N° /SUNAT REGISTRO(S) AUXILIAR(ES) DE ADQUISICIONES - INCISO A) PRIMER PÁRRAFO ARTÍCULO 5° RESOLUCIÓN DE SUPERINTENDENCIA N° /SUNAT REGISTRO(S) AUXILIAR(ES) DE ADQUISICIONES - INCISO A) PRIMER PÁRRAFO ARTÍCULO 5° RESOLUCIÓN DE SUPERINTENDENCIA N° /SUNAT REGISTRO(S) AUXILIAR(ES) DE ADQUISICIONES - INCISO C) PRIMER PÁRRAFO ARTÍCULO 5° RESOLUCIÓN DE SUPERINTENDENCIA N° /SUNAT REGISTRO(S) AUXILIAR(ES) DE ADQUISICIONES - INCISO A) PRIMER PÁRRAFO ARTÍCULO 5°

AUXILIAR(ES) DE ADQUISICIONES - ARTÍCULO 8° RESOLUCIÓN DE SUPERINTENDENCIA N° /SUNAT. REGISTRO(S) AUXILIAR(ES) DE ADQUISICIONES - INCISO A) PRIMER PÁRRAFO ARTÍCULO 5° RESOLUCIÓN DE SUPERINTENDENCIA N° /SUNAT. REGISTRO(S) AUXILIAR(ES) DE ADQUISICIONES - INCISO A) PRIMER PÁRRAFO ARTÍCULO 5° RESOLUCIÓN DE SUPERINTENDENCIA N° /SUNAT. REGISTRO(S) AUXILIAR(ES) DE ADQUISICIONES - INCISO C) PRIMER PÁRRAFO ARTÍCULO 5° RESOLUCIÓN DE SUPERINTENDENCIA N° /SUNAT. REGISTRO(S) AUXILIAR(ES) DE ADQUISICIONES - INCISO A) PRIMER PÁRRAFO ARTÍCULO 5°")

20

REGISTRO(S) AUXILIAR(ES) DE ADQUISICIONES - INCISO C) PRIMER PÁRRAFO ARTÍCULO 5° RESOLUCIÓN DE SUPERINTENDENCIA N° /SUNAT REGISTRO(S) AUXILIAR(ES) DE ADQUISICIONES - INCISO A) PRIMER PÁRRAFO ARTÍCULO 5° RESOLUCIÓN DE SUPERINTENDENCIA N° /SUNAT LIBRO DE ACTAS DE LA EMPRESA INDIVIDUAL DE RESPONSABILIDAD LIMITADA LIBRO DE ACTAS DE LA JUNTA GENERAL DE ACCIONISTAS LIBRO DE ACTAS DEL DIRECTORIO LIBRO DE MATRÍCULA DE ACCIONES LIBRO DE PLANILLAS

AUXILIAR(ES) DE ADQUISICIONES - INCISO A) PRIMER PÁRRAFO ARTÍCULO 5° RESOLUCIÓN DE SUPERINTENDENCIA N° /SUNAT. LIBRO DE ACTAS DE LA EMPRESA INDIVIDUAL DE RESPONSABILIDAD LIMITADA. LIBRO DE ACTAS DE LA JUNTA GENERAL DE ACCIONISTAS. LIBRO DE ACTAS DEL DIRECTORIO. LIBRO DE MATRÍCULA DE ACCIONES. LIBRO DE PLANILLAS.")

22

Comunicación de la pérdida o destrucción

Los deudores tributarios que hubieran sufrido la pérdida o destrucción por siniestro, asalto y otros, de los libros y registros, documentos y otros antecedentes de las operaciones o situaciones que constituyan hechos susceptibles de generar obligaciones tributarias o que estén relacionados con ellas, respecto de tributos no prescritos, deberán comunicar tales hechos a la SUNAT dentro del plazo de quince (15) días hábiles establecido en el Código Tributario. Dicha comunicación deberá contener el detalle de los libros, registros, documentos y otros antecedentes mencionados en el párrafo anterior, así como el período tributario y/o ejercicio al que corresponden éstos. Adicionalmente, cuando se trate de libros y registros vinculados a asuntos tributarios, se deberá indicar la fecha en que fueron legalizados, el número de legalización, además de los apellidos y nombres del notario que efectuó la legalización o el número del Juzgado en que se realizó la misma, si fuera el caso. En todos los casos se deberá adjuntar copia certificada expedida por la autoridad policial de la denuncia presentada por el deudor tributario respecto de la ocurrencia de los hechos materia de este artículo.

días hábiles establecido en el Código Tributario. Dicha comunicación deberá contener el detalle de los libros, registros, documentos y otros antecedentes mencionados en el párrafo anterior, así como el período tributario y/o ejercicio al que corresponden éstos. Adicionalmente, cuando se trate de libros y registros vinculados a asuntos tributarios, se deberá indicar la fecha en que fueron legalizados, el número de legalización, además de los apellidos y nombres del notario que efectuó la legalización o el número del Juzgado en que se realizó la misma, si fuera el caso. En todos los casos se deberá adjuntar copia certificada expedida por la autoridad policial de la denuncia presentada por el deudor tributario respecto de la ocurrencia de los hechos materia de este artículo.")

Presentaciones similares

Obligados a llevarlo : D) Plazo de atraso : «OJO CON ESTO»>")

>")