Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Objetivos Aplicar correctamente los métodos, procedimientos y registros contables para el control y evaluación de inventarios. Lic. Danny Gómez Selva Métodos de Valuación de Inventario

2

Inventario, Mercancía Es el conjunto de bienes o inversiones de productos terminados que utiliza la empresa para su venta. La compra y venta de Inventario es el corazón de la venta al por mayor y al detalle, Tanto si el negocio es la Curacao, Guapollón o la ferretería del barrio.

3

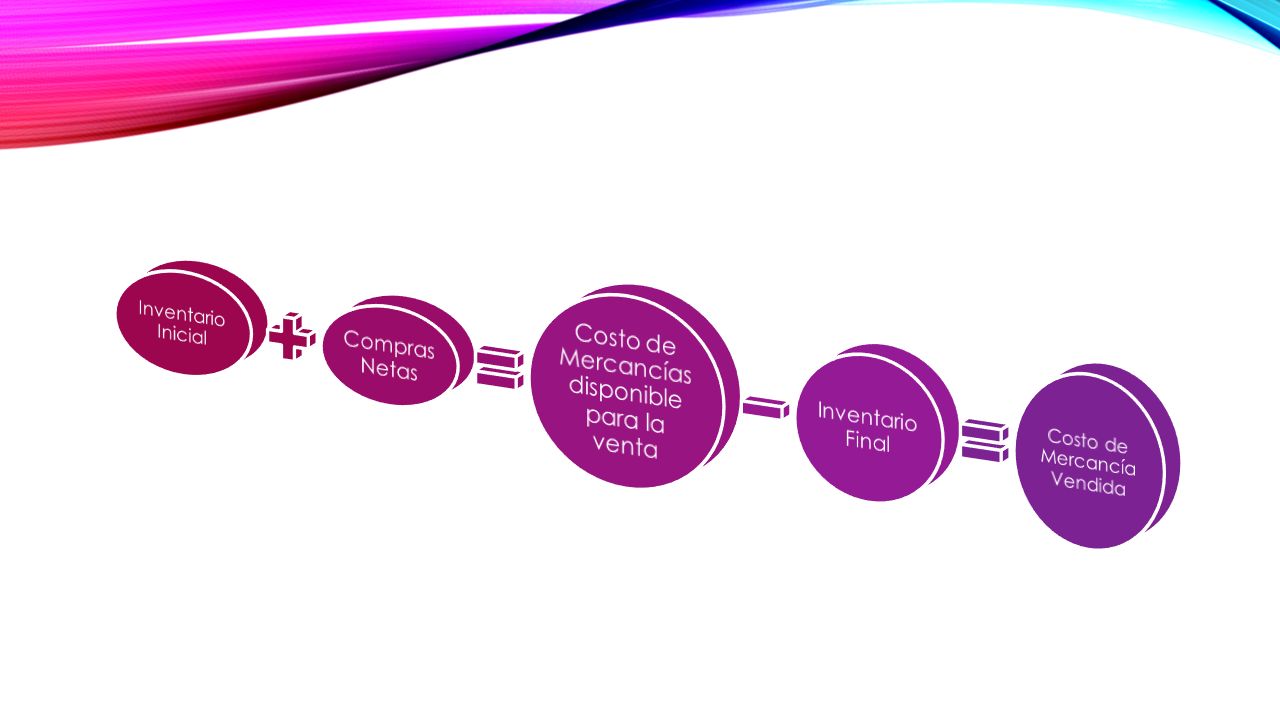

Estos Negocios siempre comienzan cada período con un inventario inicial, es decir, las mercancías que han sobrado del período anterior. Durante el período las empresas compran mercancías adicionales para su reventa; juntos el inventario inicial y las compras netas forman las mercancías disponibles para la venta.

4

A las mercancías disponibles al final del período se le conoce como inventario final. Su costo es un activo por que estas mercancías siguen estando disponibles para su venta. El inventario de mercancía siempre se registra en Bodega, al precio de costo. El costo del inventario incluye su precio de factura, menos cualquier descuento sobre compra, más el impuesto sobre venta cargos por transportación, seguros mientras está en tránsito y todos los demás costos incurridos para hacer que las mercancías estén lista para la venta.

6

MÉTODOS DE VALUACIÓN DE INVENTARIO Existen tres métodos para valuar los inventarios, estos son: Método del costo promedio Método del costo PEPS (Primeras Entradas, Primeras Salidas o FIFO) Método del costo UEPS (Últimas Entradas, Primeras Salidas o LIFO) Método abolido por las NIIF.

Método del costo UEPS (Últimas Entradas, Primeras Salidas o LIFO) Método abolido por las NIIF.")

7

En este método la forma de calcular consiste en dividir el importe del saldo entre el número de unidades en existencias. Esta operación se efectuará en cada operación de compra y en términos generales, cada vez que haya una modificación del saldo o de las existencias. Con el costo promedio determinado, se valuará el costo de venta y el inventario Final. Método del Costo Promedio

8

Fórmula del Costo Promedio

9

La Comercial Chupitos S.A, inicia operaciones el 1ro de Enero del 2015 con los Siguientes valores. Inventario Inicial 5 Computadoras con valor de C$ 3,000.00 Enero-12Compra 3 Unidadesa C$ 3,200 c/u a crédito Enero -13Compra 2 Unidadesa C$ 3,250 c/u a crédito Enero -14Compra 4 Unidadesa C$ 3,300 c/u a crédito Enero- 15Vende 10 Unidadesa C$ 4,500 c/u de contado

10

Se Pide: Elaborar la tarjeta de Kardex, utilizando el sistema de costo Promedio Determinar el Valor del Inventario Final Elaborar los asientos en esquema de mayor determinando la utilidad bruta en la venta

11

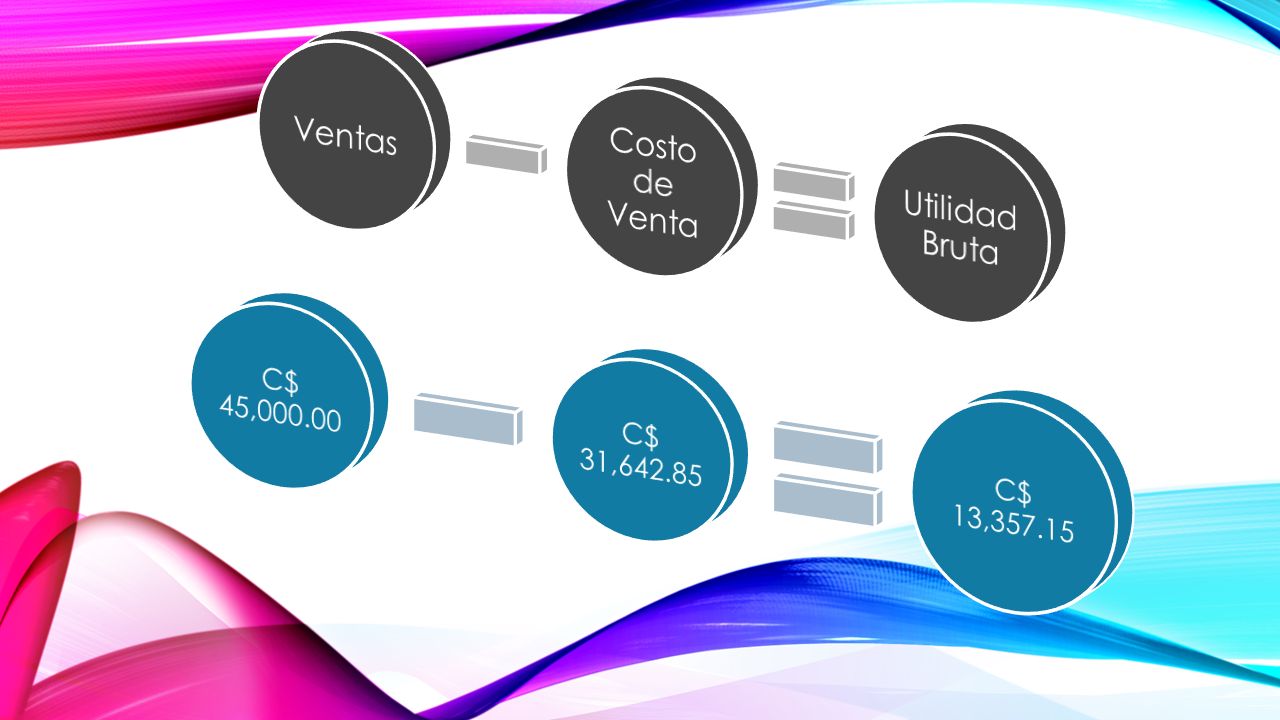

(S)C$ 15,000.00 Inventario C$ 9,600.00 (1) Caja Determinación del Inventario Final: 4 Unidades por C$ 3,164.285= C$ 12,657.15 Proveedores (1) 9,600.00 (2) 6,500.00 C$ 6,500.00 (2) (3) 13,200.00 C$ 13,200.00 (3) (4)C$ 45,000.00 Venta C$ 45,000.00 (4) Costo de Venta (4a)C$ 31,642.85 C$ 31,642.85 (4a) 44,300.00 31,642.85 (S) C$ 12,657.15

C$ 15, Inventario C$ 9, (1) Caja Determinación del Inventario Final: 4 Unidades por C$ 3, = C$ 12, Proveedores (1) 9, (2) 6, C$ 6, (2) (3) 13, C$ 13, (3) (4)C$ 45, Venta C$ 45, (4) Costo de Venta (4a)C$ 31, C$ 31, (4a) 44, , (S) C$ 12,657.15")

13

Este método se basa en la suposición de que las primeras unidades en entrar al almacén o a la producción serán las primeras en salir, razón por la cual, al finalizar el período contable las existencias quedan prácticamente valuadas a los últimos costos de adquisición o producción. Método PEPS o FIFO

14

La Comercial Chupitos S.A Tarjeta Auxiliar de Almacén Artículo: Computadoras UNIDADES Costo UnitarioCosto PEPS VALORES Fecha Concepto EntradaSalida Existencia DebeHaberSaldo 01-ene Inv. Inicial5 5 C$ 3,000.00 C$ 15,000.00 12-ene Compra 3 8 C$ 3,200.00 C$ 9,600.00 C$ 24,600.00 13-ene Compra 2 10 C$ 3,250.00 C$ 6,500.00 C$ 31,100.00 14-ene Compra 4 14 C$ 3,300.00 C$ 13,200.00 C$ 44,300.00 15-eneVenta 59 C$ 3,000.00 C$ 15,000.00 C$ 29,300.00 16-eneVenta 36 C$ 3,200.00 C$ 9,600.00 C$ 19,700.00 17-eneVenta 24 C$ 3,250.00 C$ 6,500.00 C$ 13,200.00

15

(S)C$ 15,000.00 Inventario C$ 9,600.00 (1) Caja Determinación del Inventario Final: 4 Unidades por C$ 3,300.00= C$ 13,200.00 Proveedores (1) 9,600.00 (2) 6,500.00 C$ 6,500.00 (2) (3) 13,200.00 C$ 13,200.00 (3) (4)C$ 45,000.00 Venta C$ 45,000.00 (4) Costo de Venta (4a)C$ 31,100.00 C$ 31,100.00 (4a) 44,300.00 31,100.00 (S) C$ 13,200.00

C$ 15, Inventario C$ 9, (1) Caja Determinación del Inventario Final: 4 Unidades por C$ 3,300.00= C$ 13, Proveedores (1) 9, (2) 6, C$ 6, (2) (3) 13, C$ 13, (3) (4)C$ 45, Venta C$ 45, (4) Costo de Venta (4a)C$ 31, C$ 31, (4a) 44, , (S) C$ 13,200.00")

16

Ventas Costo de Venta Utilidad Bruta

17

PEPSUEPSCosto Promedio Utilidad BrutaC$ 13,900.00C$ 12,700.00C$ 13,357.15 Gastos de Operación C$ 5,000.00 Utilidad antes IRC$ 8,900.00C$ 7,700.00C$ 8,357.15 IR 30%(C$ 2,670.00)(C$ 2,310.00)(C$ 2,507.15) Utilidad del EjercicioC$ 6,230.00C$ 5,390.00C$ 5,850.00

(C$ 2,310.00)(C$ 2,507.15) Utilidad del EjercicioC$ 6,230.00C$ 5,390.00C$ 5,850.00")

18

Control Interno sobre los Inventarios Entre los elementos de buen control interno sobre los inventarios se incluyen: 1.Contar los Inventarios físicamente por lo menos una vez cada año, cualquiera que sea el sistema que se utilice. 2. Mantener procedimientos eficientes de compra, recepción y embraque. 3. Almacenar los inventarios para protegerlos de robos, daños y deterioro.

19

4. Limitar la entrada a los inventarios a personal que tenga acceso a los registros contables. 5. Comprar Inventario en cantidades económicas. 6. Mantener en existencia el Inventario Suficiente para evitar situaciones de falta de productos, que conduce a la pérdida de venta.

Presentaciones similares