Descargar la presentación

La descarga está en progreso. Por favor, espere

1

ESPECIALIZACION EN GESTIÓN DE PROYECTOS

PRESUPUESTACION Y COSTOS DE INVERSIÓN Y OPERACION FERNANDO FRANCO CUARTAS

2

NATURALEZA DE LOS COSTOS

Beneficio Futuro : B/G Producción GASTOS: Un período: G^P Admón. / Ventas PERDIDAS: Ningún Beneficio

3

SISTEMA DE CONTABILIDAD DE COSTOS

CONOCER EL COSTO DE LA MERCANCÍA VENDIDA CONTROL ADMINISTRATIVO TOMA DE DECISIONES

4

ELEMENTOS DEL COSTO Materiales directos: C.I.F: Mano de Obra directa:

Fácil identificación valor significativo uso relevante Mano de Obra directa: salarios. Prestaciones sociales Aportes Patronales C.I.F: Materiales indirectos M.O.I C.G.F Costo Primo: M.D. + M.O.D Costo Conversión: M.D + CIF

5

ESTADO DE C.M.V

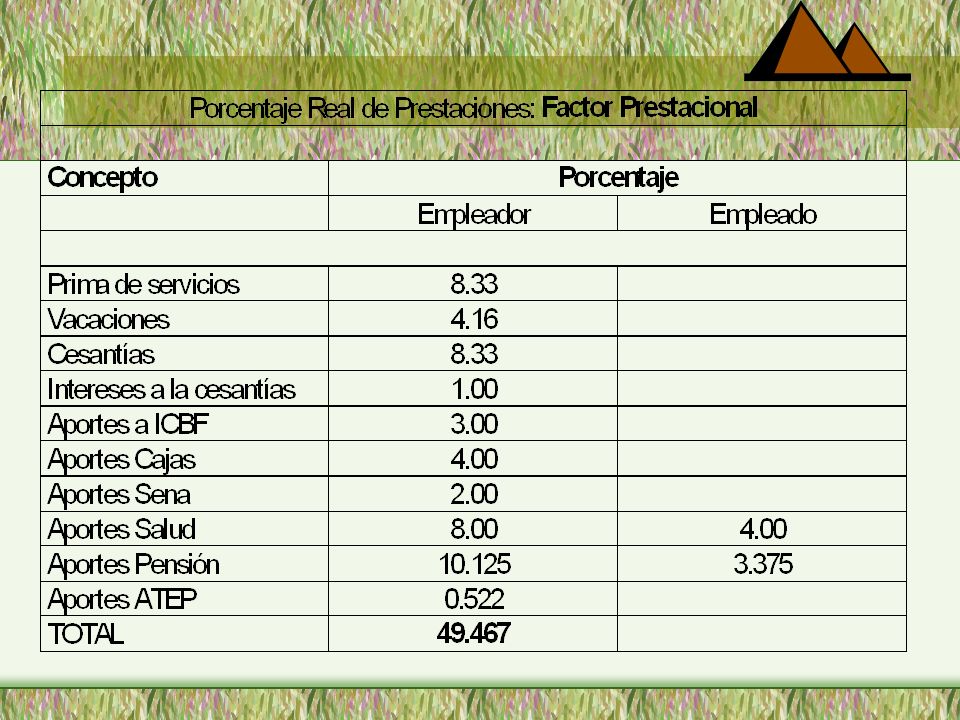

6

Sistemas de Producción

SISTEMAS DE COSTEO Ordenes Producción: Heterogénea Costos Por Procesos Homogénea Costos Reales: Costos Estándar Costeo Total Costeo Variable Sistemas de Producción Costos incurridos Tratamiento de los C.F.

7

COSTOS DE ACUERDO A SU COMPORTAMIENTO

Nivel De Actividad COSTOS VARIABLES: COSTOS FIJOS: Independiente Actividad

8

COSTOS CON SU IDENTIFICACION

Costo Directo: Identificación plena: Actividad Producto Costo Indirecto: No identificación plena: Actividad Producto

9

MATERIALES

10

Requisición Materiales

FLUJO DE MATERIALES Centro Costos Solicita Materiales Requisición Materiales Salida Almacén Almacén Verifica Hay Existencias ALMACÉN Despacha Existencias

11

FLUJO DE MATERIALES NO Compras: Elabora Pedido Materiales ALMACÉN

Despacha Existencias Orden de Compra Proveedor Despacha Almacén Verifica y Recibe Materiales

12

Suministros Desperdicios

CLASIFICACIÓN Materiales Directos: Necesarios Materiales indirectos CIF Uso poco significativo Suministros Desperdicios Material de Empaque Faltantes

13

MÉTODOS DE VALORACION PEPS: Costo más bajo materiales, C.M.V menor

Inventarios costos recientes UEPS: Costo más recientes materiales, C.M.V mayor. Inventarios costos bajos PROMEDIO

14

MANO DE OBRA

15

CLASIFICACIÓN M.O

16

PERSONAL DE PRODUCCION

18

COSTOS INDIRECTOS C.I.F.

19

C.I.F POR EL OBJETO DEL GASTO:

Materiales Indirectos: Combustibles, lubricantes, herramientas de corta duración, tornillos, pegantes. Mano de Obra Indirecta: Salarios de los jefes de producción, mandos medios de producción, y de los que ejecutan labores administrativas relacionadas con producción; así también como el tiempo ocioso, inactivo y el recargo por horas extras de los trabajadores directos.

20

OTROS COSTOS INDIRECTOS:

C.I.F. OTROS COSTOS INDIRECTOS: MANTENIMIENTO SERVICIOS PÚBLICOS DPTO. SERVICIOS: Ingeniería. Control calidad, contabilidad costos, restaurante VARIOS: Regalías, marcas, patentes, intereses

21

De Acuerdo con el Comportamiento:

C.I.F. De Acuerdo con el Comportamiento: Costos Fijos: Arrendamientos, seguros, depreciación Costos Variables: Materiales indirectos Costos Semivariables: Servicios públicos,

22

PRESUPUESTACION C.I.F

23

PRESUPUESTACION:C.I.F

24

FERNANDO FRANCO CUARTAS

GRACIAS FERNANDO FRANCO CUARTAS

Presentaciones similares