Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Implementación de la Guía de Buenas Prácticas en materia de Transparencia y Protección al Usuario Financiero IV Congreso Latinoamericano de Bancarización y Microfinanzas 30 y 31 de agosto de 2012

2

Principales magnitudes

Visión Banco 20 años de vida. Nos convertimos a Banco en el 2008. Banca especializada en Microfinanzas. Principales magnitudes Clientes 1.789 Colaboradores 83 Centros de Atención al Cliente de Cartera de Préstamo

4

Banca responsable Compromiso en contribuir a una mayor bancarización del país. Claros desafíos de inclusión financiera. Abundante y adecuada información sobre productos y servicios. Programa de educación financiera. Mecanismos de protección al cliente y transparencia. Comunicación de los atributos de nuestros productos y recomendaciones de adecuado uso de los mismos, sin ocultar los riesgos que puedan ocasionar. No financiación de actividades o productos que dañen el medio ambiente, la salud y la moral de las personas. Desarrollo de productos en apoyo a acciones que agregan valor social y ambiental. Políticas, normas y acciones anti-corrupción.

5

Medioambiente y generaciones futuras

Colaboradores Medioambiente y generaciones futuras Gremios y competidores Consumidores y clientes Gobierno y sociedad Comunidades y OSCs Proveedores Accionistas

6

Un liderazgo que se consolida

Nuestra iniciativa en el modelo de Responsabilidad Social Empresarial trae consigo el compromiso del liderazgo en la materia. Nuestra organización se ha convertido en un referente local y regional, fruto de los logros alcanzados en el proceso hacia la sostenibilidad.

7

Proyecto: Guía de buenas prácticas en materia de transparencia y protección

El marco de transparencia y protección abarca cuatro dimensiones que deben guiar la conducta: 1) Mecanismos de protección / Difusión de la información 2) Transparencia Prácticas de venta responsable Educación financiera Mecanismos de protección / Difusión de información Transparencia Prácticas de venta responsable Educación financiera

Mecanismos de protección / Difusión de la información. 2) Transparencia. Prácticas de venta responsable. Educación financiera. Mecanismos de protección / Difusión de información. Transparencia. Prácticas de venta responsable. Educación financiera.")

8

Finanzas responsables y ámbitos de responsabilidad:

regulación, estándares de conducta y educación

9

Implementación de la Guía de buenas prácticas

Plan piloto en Visión Banco

10

5 Dimensiones de la Guía TRANSPARENCIA PRÁCTICAS DE VENTA RESPONSABLE

RECLAMACIONES PROTECCIÓN DE DATOS Y SEGURIDAD EDUCACIÓN FINANCIERA

11

Los 29 indicadores de la Guía

Comunicación directa 2. Información adecuada 3. Oportunidad de la información 4. Información precontractual completa 5. Información precontractual accesible 6. Información precontractual oportuna 7. Información precontractual comprensible

12

Los 29 indicadores de la Guía

8. Contratos de adhesión accesibles 9. Claridad en los contratos de adhesión 10. Contratos de adhesión completos 11.Notificación previa de modificaciones contractuales

13

Los 29 indicadores de la Guía

12. Transparencia de precios 13. Homogeneidad en cálculo y publicidad de tasas 14. Precios pactados 15. Comisiones claras

14

Los 29 indicadores de la Guía

16. Estados de cuenta actualizados

15

Los 29 indicadores de la Guía

17. Emisión de recomendaciones 18. Difusión de los derechos y obligaciones de los usuarios financieros

16

Los 29 indicadores de la Guía

19. Competencia y profesionalidad 20. Difusión interna de los principios de transparencia y protección al usuario

17

Los 29 indicadores de la Guía

21. Búsqueda de simetrías de intereses 22. Diseño, contenido y difusión responsable de la publicidad y material informativo

18

Los 29 indicadores de la Guía

23. Procedimiento de reclamos ágil, seguro y accesible 24. Procedimiento de reclamos transparente y completo 25. Análisis diligente de reclamos

19

Los 29 indicadores de la Guía

26. Confidencialidad garantizada 27. Seguridad transaccional idónea 28. Advertencias de seguridad EDUCACIÓN FINANCIERA 29. Valor de la educación financiera

20

Nuestras iniciativas en Visión Banco

21

Campaña integral de “Protección al Cliente y Defensa al Consumidor Financiero” que incluye los siguientes componentes: Política de Protección al Cliente y Defensa al Consumidor Financiero. Materiales informativos sobre recomendaciones de adecuado uso de productos financieros. Entrega de copias de contratos de servicios. Programa de Educación Financiera y fortalecimiento de la gestión empresarial de MiPyMEs, urbanos y rurales. Procesos de quejas, reclamos y sugerencias habilitados en el Banco, incluyendo la instancia de Defensoría al Cliente Financiero y el Servicio de Mediación.

22

Política de Protección al Cliente

Buscamos satisfacer y superar las expectativas de nuestros clientes. Les garantizamos sus genuinos derechos y su protección.

23

Declaramos los derechos del Consumidor

Derecho a ELEGIR Derecho a la SEGURIDAD Derecho a la INFORMACIÓN Derecho a RECLAMAR Derecho a ASOCIARSE Derecho a RECIBIR SERVICIOS EFICIENTES Derecho al CUMPLIMIENTO DE LO OFERTADO

24

Estamos adheridos a los seis principios de protección al consumidor del Smart Campaign

(Agosto 2010) 1) Evitar el sobreendeudamiento 2) Aplicar precios transparentes y responsables 3) Instrumentar prácticas apropiadas de cobro 4) Promover el comportamiento ético del personal 5) Crear mecanismos para recibir y resolver quejas Proteger la privacidad de los datos de los clientes *Reconocimiento del Smart al Código de Ética del Banco

1) Evitar el sobreendeudamiento. 2) Aplicar precios transparentes y responsables. 3) Instrumentar prácticas apropiadas de cobro. 4) Promover el comportamiento ético del personal. 5) Crear mecanismos para recibir y resolver quejas. Proteger la privacidad de los datos de los clientes. *Reconocimiento del Smart al Código de Ética del Banco.")

25

Bancarización e inclusión responsable

Programa de Educación Financiera a nuevos clientes bancarizados “Negocios que llegan lejos”

26

Bancarización e inclusión responsable

Programa de fortalecimiento en la gestión empresarial (Mipymes) “Negocios que llegan lejos”

Negocios que llegan lejos")

27

Bancarización e inclusión responsable

Programa de promoción de buenas prácticas agropecuarias (Cadenas de Valor – Rural) “Negocios que llegan lejos”

Negocios que llegan lejos")

28

Bancarización e inclusión responsable

Programa de promoción del emprendedorismo en los Jóvenes

29

Materiales informativos sobre uso adecuado de Productos

Carpeta de Protección al Cliente y Defensa al Consumidor (que se entrega en las aperturas de cuentas y desembolsos) Inserts de información de todos los productos/servicios - Caja de Ahorro - Cuenta Corriente - CDA - Tarjeta de Crédito - Préstamos Contenido - Principios de Protección al Cliente. - Ventajas y características de los productos y servicios. - Recomendaciones de seguridad sobre los productos.

Inserts de información de todos los productos/servicios. - Caja de Ahorro. - Cuenta Corriente. - CDA. - Tarjeta de Crédito. - Préstamos. Contenido. - Principios de Protección al Cliente. - Ventajas y características de los productos y servicios. - Recomendaciones de seguridad sobre los productos.")

30

Procesos de quejas y reclamos

Sistema de atención de reclamos (IH Center): Módulo a través del cual se registran los reclamos y quejas de nuestros clientes a través de un proceso simple, seguro y transparente, con el fin de darles respuestas oportunas y adecuadas. Defensoría del Cliente: Instancia gerencial habilitada por el Banco para atender casos críticos (cuando el caso amerite), para garantizar los derechos de los clientes y para que sus quejas sean atendidas y consideradas convenientemente. Servicio de Mediación: Si el cliente no queda satisfecho con las respuestas de nuestra Defensoría del Cliente, podrá recurrir al Servicio de Mediación, en base al convenio de cooperación que tenemos con el Centro de Arbitraje y Mediación del Paraguay (CAMP), siendo ésta una instancia especializada y neutral para la resolución de los conflictos, como medio alternativo.

: Módulo a través del cual se registran los reclamos y quejas de nuestros clientes a través de un proceso simple, seguro y transparente, con el fin de darles respuestas oportunas y adecuadas. Defensoría del Cliente: Instancia gerencial habilitada por el Banco para atender casos críticos (cuando el caso amerite), para garantizar los derechos de los clientes y para que sus quejas sean atendidas y consideradas convenientemente. Servicio de Mediación: Si el cliente no queda satisfecho con las respuestas de nuestra Defensoría del Cliente, podrá recurrir al Servicio de Mediación, en base al convenio de cooperación que tenemos con el Centro de Arbitraje y Mediación del Paraguay (CAMP), siendo ésta una instancia especializada y neutral para la resolución de los conflictos, como medio alternativo.")

31

Evaluación Smart Del 20 al 24 de agosto de 2012 fuimos evaluados por consultoras del Smart Campaing, quienes visitaron Casa Matriz y distintas sucursales del Banco. 31

32

Las calificaciones posibles son:

Buena Práctica: Una práctica que puede servir como modelo para otras instituciones. Más que Adecuado: Una práctica que va más allá de lo mínimo para cumplir con los indicadores. Adecuado: Una práctica que cumple con las expectativas de los indicadores. No suficientemente adecuado: Una vulnerabilidad institucional, prácticas no cumplen con los indicadores y hay cambios necesarios. Práctica débil: Nulo o prácticas inexistentes (área de oportunidad) Evaluación Smart En el informe preliminar se destaca la labor del Banco en los 6 principios, sobre todo en “Evitar el sobreendeudamiento” y “Crear mecanismos para recibir y resolver quejas”. 32

Evaluación Smart. En el informe preliminar se destaca la labor del Banco en los 6 principios, sobre todo en Evitar el sobreendeudamiento y Crear mecanismos para recibir y resolver quejas")

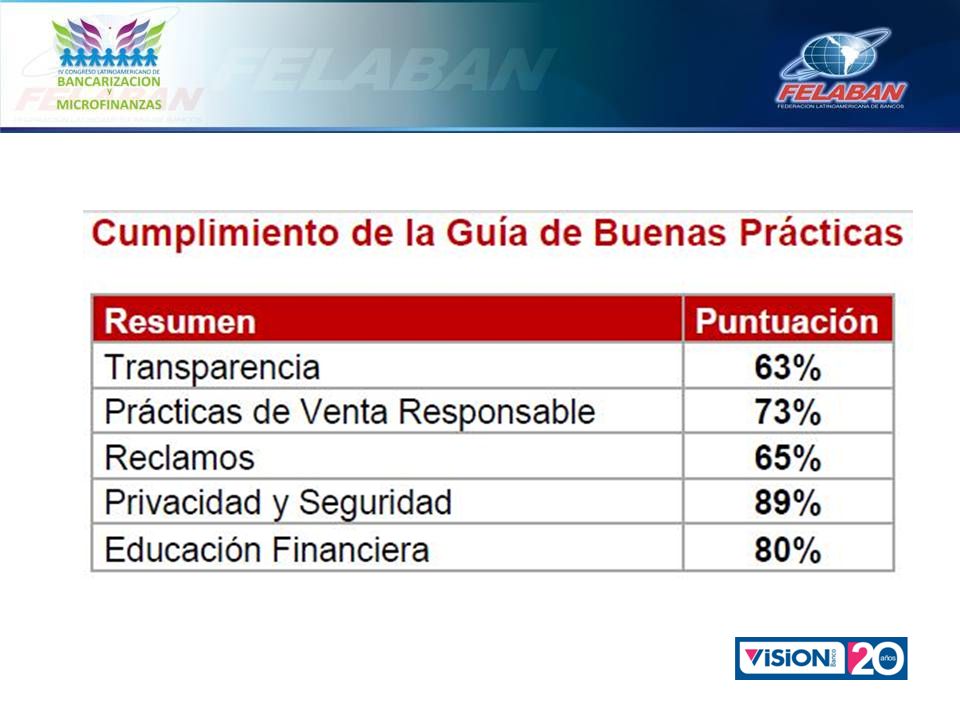

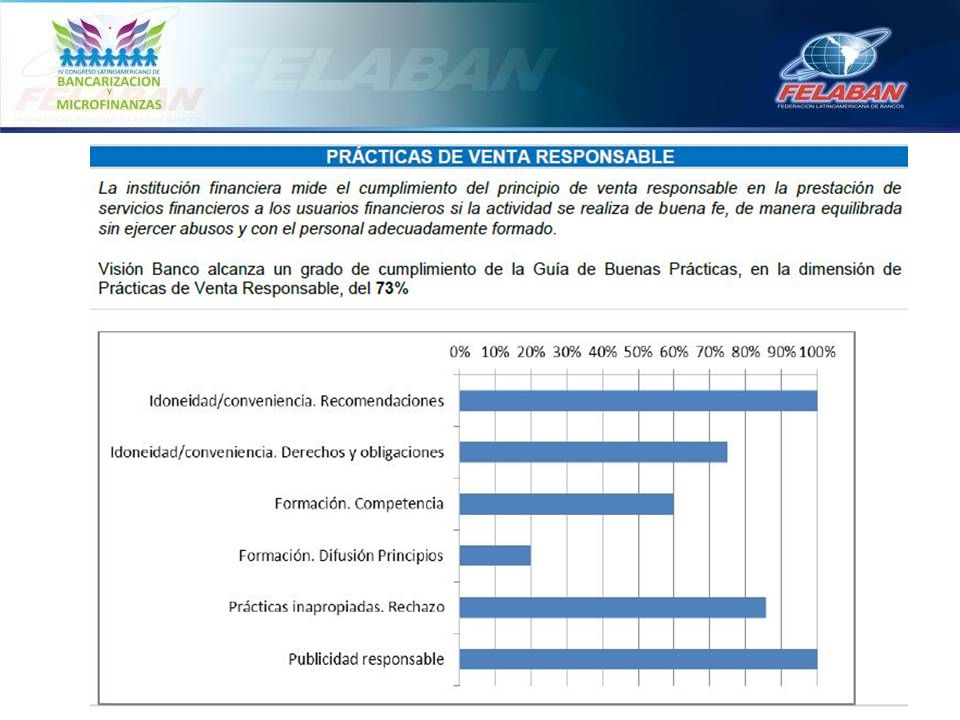

33

Resultado de la evaluación

Determinación de la Línea de Base Abril 2012 Resultado de la evaluación

37

Determinación de la Línea de Base

Plan de acción Determinación de la Línea de Base Julio 2012

39

Plan de mejoras Mejor difusión de derechos y obligaciones

Información pre-contractual de condiciones Mejoras en los contratos de adhesión Mejorar la relación publicidad / información Análisis diligente de los reclamos Mayor impacto en educación financiera Mayor claridad en precios y costos Plan de mejoras

40

Muchas gracias por la atención www.visionbanco.com

Presentaciones similares

29 de julio de 2004.>")