Descargar la presentación

La descarga está en progreso. Por favor, espere

1

“PRESENTACIÓN DEL ANÁLISIS DE LA SITUACIÓN DE SOBRE ENDEUDAMIENTO EN EL ECUADOR – MICROCRÉDITO”

2

SOBRE ENDEUDAMIENTO El sobre endeudamiento del microempresario es la excesiva deuda en relación a su flujo de caja, lo que le impide atender oportunamente sus compromisos de pago.

3

OBJETIVO Con las bases de información que dispone Credit Report sobre el sistema financiero regulado y no regulado, analizar la situación de sobre endeudamiento que tienen los microempresarios en Ecuador.

4

ASPECTOS A REVISAR En base a la información disponible, presentar un diagnóstico de la deuda de los microempresarios en el Ecuador. Conocer la evolución del nivel de endeudamiento en los microempresarios. Evaluar el número de acreedores. Definir la evolución del perfil de riesgo. Identificar el acceso a otros productos. Definir la importancia del Intercambio y estandarización de la información de crédito de IMF’s No Reguladas.

5

ALCANCE MICROEMPRESARIO: Se define como microempresario a aquel sujeto que tiene registrada por lo menos una operación crédito directo vigente en categoría microcrédito (el microempresario tiene créditos con categoría: consumo, tarjetas de crédito, comercial, vivienda). SALDOS: Para el estudio solo se consideran créditos directos (titular o codeudor), incluyen demanda y castigo.

, incluyen demanda y castigo..")

6

CONSIDERACIONES CALIFICACIÓN DEL CLIENTE: Considerando para efectos de mora, la más baja de las calificaciones de las operaciones vigentes. PERÍODO ANALIZADO: Desde el año 2002 al 2005 con corte a diciembre y el año 2006 con corte a septiembre. FUENTE: Información Superintendencia de Bancos y Seguros, procesada por Credit Report y Bases de Datos de las Entidades no reguladas SBS, que han entregado su información a Credit Report.

7

LIMITACIONES No se cuenta con la información de la acumulación patrimonial de los clientes. No se cuenta con el nivel de liquidez con que cuenta los clientes para hacer frente a sus obligaciones.

8

DATOS MICROEMPRESA SBS

9

DATOS CARTERA MICROEMPRESA SBS

10

EVOLUCIÓN DE SALDOS CRÉDITO DE MICROEMPRESARIOS ( SEPTIEMBRE 2006 )

")

11

EVOLUCIÓN NÚMERO DE CLIENTES MICROCRÉDITO ( SEPTIEMBRE 2006 )

")

12

EVOLUCIÓN DE SALDOS DE CRÉDITO MICROEMPRESARIOS: otras operaciones microcrédito AñoMicrocréditoOtras operaciones 2.00239 %61 % 2.00354 %46 % 2.00449 %51 % 2.00566 %34 % 2.00668 %32 %

13

EVOLUCIÓN DEL CRÉDITO PROMEDIO MICROEMPRESARIOS ( SEPTIEMBRE 2006 )

")

14

EVOLUCIÓN ÍNDICE DE MORA ( SEPTIEMBRE 2006 ) El microempresario que opera exclusivamente en microcrédito tiene una mora del 6 %, mientras que el que tiene operaciones adicionales a las de microcrédito su mora es del 15 %. Una mora de 1.4 veces

15

MICROEMPRESARIOS POR NÚMERO DE ACREEDORES ( SEPTIEMBRE 2006 )

")

16

SALDOS MICROEMPRESARIOS POR NÚMERO DE ACREEDORES ( SEPTIEMBRE 2006 )

")

17

SALDOS PROMEDIOS DE CRÉDITO MICROEMPRESARIOS POR NÚMERO DE ACREEDORES ( SEPTIEMBRE 2006 )

")

18

NÚMERO DE MICROEMPRESARIOS CON CRÉDITO POR TIPO CARTERA ( SEPTIEMBRE 2006 )

")

19

ESTRATIFICÁCIÓN POR MONTO DE SALDOS ( SEPTIEMBRE 2006 )

")

20

MICROEMPRESARIOS Y LAS TARJETAS DE CRÉDITO ( SEPTIEMBRE 2006 ) En este año, los microempresarios con tarjetas de crédito han crecido en un 72 %. 2.0051.5 tarjetas por microempresario 2.006 a septiembre1.3 tarjetas por microempresario 9.6% de partic. de los Clientes 16.8% de partic. de los Clientes

21

MICROEMPRESARIOS Y LAS TARJETAS DE CRÉDITO ( SEPTIEMBRE 2006 ) 6% de partic. del Saldo Total 23% de partic. del Saldo Total 26% de partic. del Saldo Total 7% de partic. del Saldo Total

22

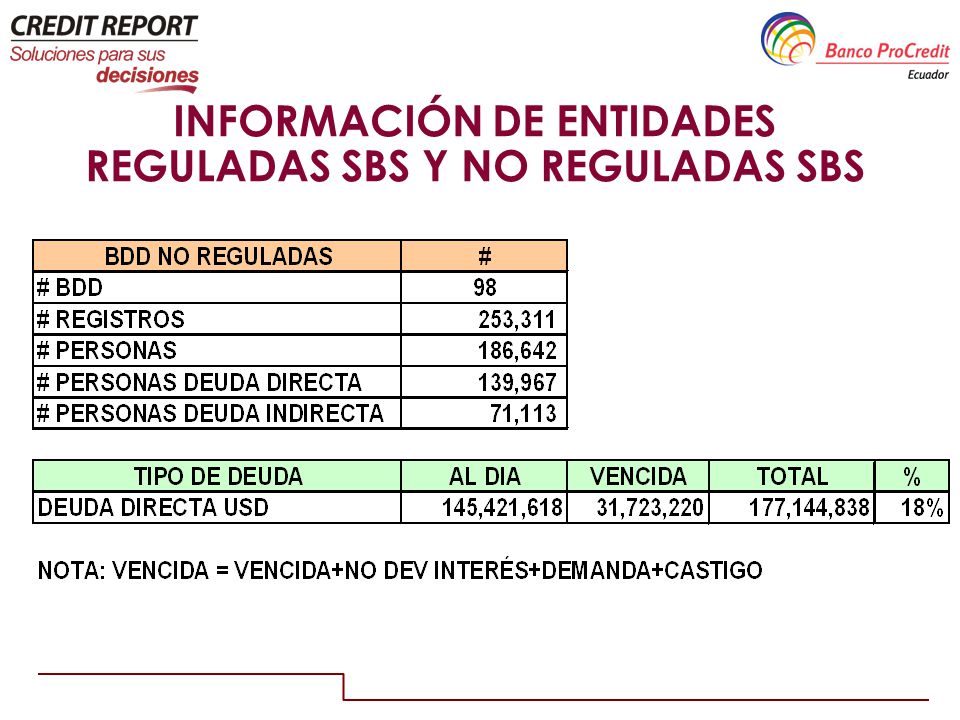

INFORMACIÓN DE ENTIDADES NO REGULADAS INSTITUCIONES MICROFINANCIERAS OPERANDO

23

INFORMACIÓN ENTIDADES NO REGULADAS

24

INFORMACIÓN ENTIDADES NO REGULADAS ( NOVIEMBRE 2006 )

")

25

INFORMACIÓN DE ENTIDADES REGULADAS SBS Y NO REGULADAS SBS

27

CONCLUSIONES Hay algunos indicios claros de sobre endeudamiento: –El microempresario que opera exclusivamente en microcrédito tiene una mora del 6 %, mientras que el que tiene otro tipo de operaciones adicionales tiene una mora del 15 % ( 1.4 veces más ) –El nivel de mora aumenta cuando el cliente es financiado por varios acreedores (mora con un acreedor 9% y mora con 5 acreedores 27%). –El cliente de monto pequeño, presenta un nivel mayor de mora (22%) por su mayor vulnerabilidad.

por su mayor vulnerabilidad..")

28

CONCLUSIONES –La combinación de productos produce un mayor incremento de mora. Analizando el número de microempresarios vencidos, la mejor combinación con otros productos es: Los clientes microempresarios con tarjeta de crédito va en aumento al 2005 un 10% de microempresarios tenían tarjeta de crédito a Sept-2006 son un 17%. Actualmente hay 1.3 tarjetas por cada microempresario Si los microempresarios que tienen tarjeta de crédito usarían su cupo disponible su deuda subiría de USD 300MM a USD 519MM (un 73% de incremento) Microcrédito y vivienda14 % Microcrédito exclusivamente16% Microcrédito y consumo20 % Microcrédito y otras operaciones (consumo, comercial, otros)24 % Microcrédito y comercial26 %

Microcrédito y vivienda14 % Microcrédito exclusivamente16% Microcrédito y consumo20 % Microcrédito y otras operaciones (consumo, comercial, otros)24 % Microcrédito y comercial26 %.")

29

CONCLUSIONES Existe la amenaza de que el número de clientes sobre endeudados siga en aumento, por la falta de técnicas adecuadas para medir la capacidad de pago de los microempresarios en algunos oferentes. Existe un importante grupo de IMF’s no reguladas que no son tomadas en cuenta en la determinación del pasivo del microempresario.

30

RECOMENDACIONES Para determinar el grado de sobre endeudamiento, se necesita realizar una evaluación más profunda, en donde se analice caso a caso los excedentes versus el cumplimiento de los compromisos en tiempo y forma de los microempresarios. Aplicación de tecnologías adecuadas para atender el sector microempresarial por parte de los oferentes que carecen de ella. El Órgano de Control del Sistema Financiero SBS deberá velar por el cumplimiento de lo anterior Las instituciones deben incorporan inmediatamente en sus evaluaciones de crédito información de las deudas de los clientes del sistema financiero no regulado. Es de singular importancia monitorear el cupo de las tarjetas de crédito concedidas y en base a alertas tempranas proceder a su reconsideración. Insistir sobre la importancia de obtener la información de todos los actores no controlados.

Presentaciones similares