Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Noviembre 2009

2

Aspectos Relevantes Cierre 2009 Servicios de Salud

3

Contexto General Incorporación de nuevas autoridades, con un plan de reducción de listas de espera y otros, (PLAN DE 90 DIAS), con énfasis en el incremento de la actividad asistencial durante los primeros meses del año Aporte extraordinario de recursos de MM$ 36.000 Situación de deuda de arrastre que contrasta con los años inmediatamente anteriores, con proveedores y asociaciones de proveedores, presionando fuertemente por disminuir sus cuentas por cobrar al sistema público de salud. Aporte extraordinario de recursos de MM$ 14.000

4

Marco presupuestario del programa de Inversiones insuficiente para ejecutar la totalidad del programa de inversiones del año 2009. Reconocimiento SIC Inversiones por MM$34.495 Situación especial de pandemia a partir del mes de abril que se extiende hasta finales del mes de agosto ( con máxima prioridad en la actividad asistencial) Aporte extraordinario de recursos de MM$22.358 Contexto General

Aporte extraordinario de recursos de MM$ Contexto General.")

5

Programa PPV negociado con los Servicios de salud por sobre el Marco presupuestario vigente en la Ley. Con efectos en la confianza respecto de la situación de financiamiento Con efectos en los programas de producción PPV de los últimos meses. Situación de deuda creciente sin recursos extraordinarios Ejecución del gasto de modernización de la carrera con la percepción de déficit en su aplicación. Gasto de leyes de RRHH no financiadas Estado prematuro de crisis financiera en algunos servicios del país Contexto General

6

Déficit Financiero de FONASA como consecuencia de: Compras al extrasistema (Diálisis y otras compras) Financiamiento de la Unidad de Gestión de Camas Centralizada UGCC Disminución de recaudación de cotizaciones MM$97.000 Aumento del gasto Déficit CCAF y SIL Servicios y MLE MM$ 65.620. Situación de deuda CENABAST con proveedores. MM$65.000 Dificultad de conciliar cuentas por cobrar CENABAST con las deudas registradas en los servicios de salud Escasez de capital de trabajo en Contexto General

7

Noviembre 2009

8

En octubre la Deuda Hospitalaria alcanzó los MM$84.786 77,2% en relación a la deuda de cierre del año 2008. En octubre la Deuda Hospitalaria alcanzó los MM$84.786 77,2% en relación a la deuda de cierre del año 2008. El índice de endeudamiento alcanzó 1,72 meses de compromiso de gasto presupuestado para el sut. 22 y 29

9

El 74,9% de la Deuda no supera los 90 días de Antigüedad. El 44,1% de la Deuda Hospitalaria no supera los 45 días de antigüedad El 74,9% de la Deuda no supera los 90 días de Antigüedad. El 44,1% de la Deuda Hospitalaria no supera los 45 días de antigüedad En octubre MM$21.328 (25%) superaban los 90 días de antigüedad

superaban los 90 días de antigüedad.")

10

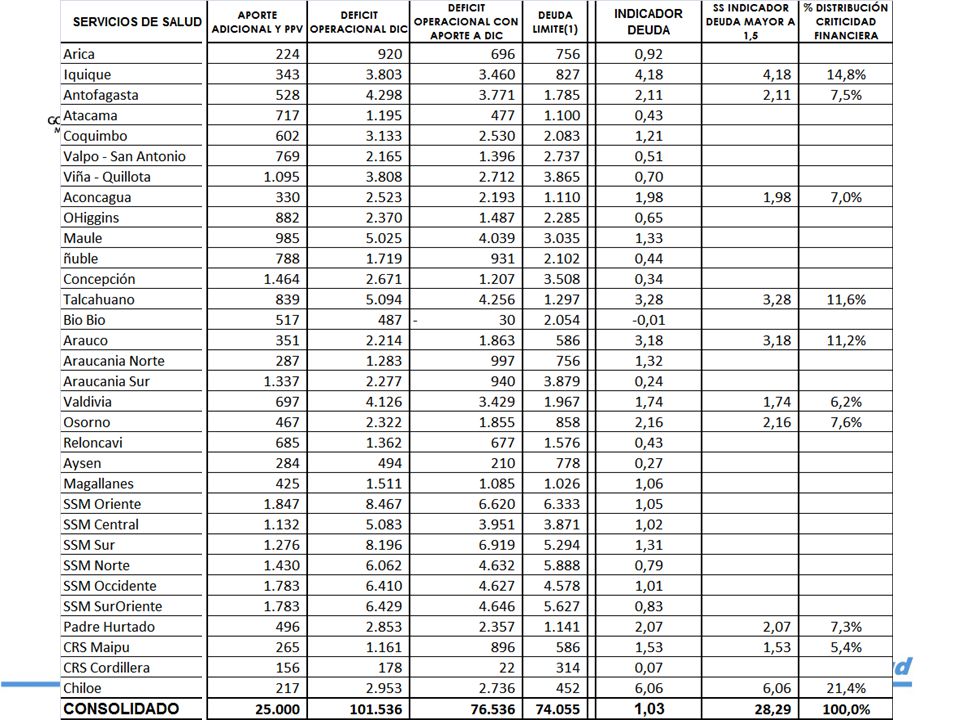

16 Servicios de Salud tienen un indicador por bajo el l promedio consolidado del sistema 1,72 Para este año el estándar medio está fijado en 1,50 meses de compromiso de gasto 16 Servicios de Salud tienen un indicador por bajo el l promedio consolidado del sistema 1,72 Para este año el estándar medio está fijado en 1,50 meses de compromiso de gasto Existen 5 servicios de salud con un indicador de deuda que duplica el estándar fijado

11

1.Al 31 de diciembre del año 2008 la deuda total del sistema fue de MM$50.412. 2.Durante el mes de febrero del año 2009 se agregaron recursos adicionales para pago de deuda por MM$ 14.000 con lo que la deuda no financiada de arrastre del año 2008 es de MM$ 36.412. 3.Tanto la deuda generada en el año 2008 como la generada en el año 2009, tienen su origen en u n aumento de gastos operacionales (personal, Bienes y servicios de consumo) cuyas causas obedecen principalmente a: Iincrementos de precio y cantidad de estos factores productivos, originados por el incremento de demanda, Mayor complejidad de las prestaciones, Aumento de la población beneficiaria FONASA con énfasis de grupo etáreo de mayor edad. ORIGEN DE LA DEUDA HOSPITALARIA

cuyas causas obedecen principalmente a: Iincrementos de precio y cantidad de estos factores productivos, originados por el incremento de demanda, Mayor complejidad de las prestaciones, Aumento de la población beneficiaria FONASA con énfasis de grupo etáreo de mayor edad. ORIGEN DE LA DEUDA HOSPITALARIA.")

12

ORIGEN DE LA DEUDA HOSPITALARIA 2009 1.- Incremento de precio de factores productivos El alza de los gastos en bienes y servicios de consumo se explica fundamentalmente por: Precio farmacia, materiales quirúrgicos y compra de prestaciones La variación de precios de los 20 principales medicamentos intermediados por los Servicios de Salud y la CENABAST entre los años 2008 y 2009 fue de un 20,15%

13

ORIGEN DE LA DEUDA HOSPITALARIA 2009 Efecto Compras a terceros La creciente demanda por atención de salud y las brechas de camas críticas existente en el sector público, genera la necesidad de realizar compras a privados, con precios superiores al arancel de la modalidad de atención institucional en el cual se basa la valorización de la oferta asistencial, esto genera un mayor gasto en los hospitales de la red pública.

14

ORIGEN DE LA DEUDA HOSPITALARIA 2009 Mayor cantidad y complejidad de los beneficiarios de FONASA Entre los años 2004 y 2008, los beneficiarios han crecido en un 12,3%, con énfasis en s beneficiarios de 40 a 49 años (17,9% crecimiento), entre 50 y 59 años un (28,6%), los de 60 a 69 años un 39,1% y los beneficiarios de más de 70 años un 26,8%.

, entre 50 y 59 años un (28,6%), los de 60 a 69 años un 39,1% y los beneficiarios de más de 70 años un 26,8%.")

15

Noviembre 2009

16

A octubre del año 2009 se han entregado transferencias operacionales por un monto de MM$1.253 equivalentes a un 82,7% del total de transferencias estimadas para el año 2009. En los ingresos propios se han percibido MM$ 93.520 equivalentes a un 89% de un total estimado de MM$104.451 A octubre del año 2009 se han entregado transferencias operacionales por un monto de MM$1.253 equivalentes a un 82,7% del total de transferencias estimadas para el año 2009. En los ingresos propios se han percibido MM$ 93.520 equivalentes a un 89% de un total estimado de MM$104.451

17

Para el año 2009 se proyecta un gasto en el Subtítulo 21 de MM$1.051.577(*) registrando un crecimiento de MM$90.740 (9,4%). En el año 2008 el gasto en personal fue de MM$960.837 Para el año 2009 se proyecta un gasto en el Subtítulo 21 de MM$1.051.577(*) registrando un crecimiento de MM$90.740 (9,4%). En el año 2008 el gasto en personal fue de MM$960.837 (*) excluye gasto adicional por reajuste, bonos de navidad y término de conflicto

registrando un crecimiento de MM$ (9,4%). En el año 2008 el gasto en personal fue de MM$ (*) excluye gasto adicional por reajuste, bonos de navidad y término de conflicto.")

18

Para el año 2009 se proyecta un crecimiento de MM$90.740 (9,4%). El mayor gasto generado por efecto de leyes y gastos operacionales autorizados es de MM$92.100 Para el año 2009 se proyecta un crecimiento de MM$90.740 (9,4%). El mayor gasto generado por efecto de leyes y gastos operacionales autorizados es de MM$92.100

. El mayor gasto generado por efecto de leyes y gastos operacionales autorizados es de MM$")

19

Para el año 2009 se proyecta un gasto en el Subtítulo 22 de MM$608.810 estimando un crecimiento de MM$53.416 (9,6%) respecto del año 2008 Esto significa un crecimiento de MM$4.451 mensuales promedio Para el año 2009 se proyecta un gasto en el Subtítulo 22 de MM$608.810 estimando un crecimiento de MM$53.416 (9,6%) respecto del año 2008 Esto significa un crecimiento de MM$4.451 mensuales promedio

respecto del año 2008 Esto significa un crecimiento de MM$4.451 mensuales promedio Para el año 2009 se proyecta un gasto en el Subtítulo 22 de MM$ estimando un crecimiento de MM$ (9,6%) respecto del año 2008 Esto significa un crecimiento de MM$4.451 mensuales promedio")

20

El crecimiento en el Gasto Variable en el año 2009 (proyectado) es de MM$41.010 (11,1%) Para el Gasto Fijo el crecimiento para el año 2009 en relación al 2008 es de MM$12.407 (6,7%) El crecimiento en el Gasto Variable en el año 2009 (proyectado) es de MM$41.010 (11,1%) Para el Gasto Fijo el crecimiento para el año 2009 en relación al 2008 es de MM$12.407 (6,7%) Del aumento del Gasto en el Subtítulo 22, el 84,1% corresponde al gasto Variable.

es de MM$ (11,1%) Para el Gasto Fijo el crecimiento para el año 2009 en relación al 2008 es de MM$ (6,7%) El crecimiento en el Gasto Variable en el año 2009 (proyectado) es de MM$ (11,1%) Para el Gasto Fijo el crecimiento para el año 2009 en relación al 2008 es de MM$ (6,7%) Del aumento del Gasto en el Subtítulo 22, el 84,1% corresponde al gasto Variable.")

21

La compra de Prestaciones representa un 30,2% del total del gasto variable. A Septiembre este componente creció en relación al año 2008 en MM$6.015 (7,0%) La compra de Productos Farmacéuticos representa un 45,5% del total del gasto variable. A Septiembre este componente creció en relación al 2008 en MM$27.116 (24,5%).

La compra de Productos Farmacéuticos representa un 45,5% del total del gasto variable. A Septiembre este componente creció en relación al 2008 en MM$ (24,5%)..")

22

La compra de Productos Químicos representa un 7,6% del total del gasto variable. A Septiembre este componente creció en relación al año 2008 en MM$2.277(11,0%) La compra de Materiales y Útiles Quirúrgicos representa un 16,7% del total del gasto variable. A Septiembre este componente creció en relación al 2008 en MM$10.715(26,7%).

La compra de Materiales y Útiles Quirúrgicos representa un 16,7% del total del gasto variable. A Septiembre este componente creció en relación al 2008 en MM$10.715(26,7%)..")

23

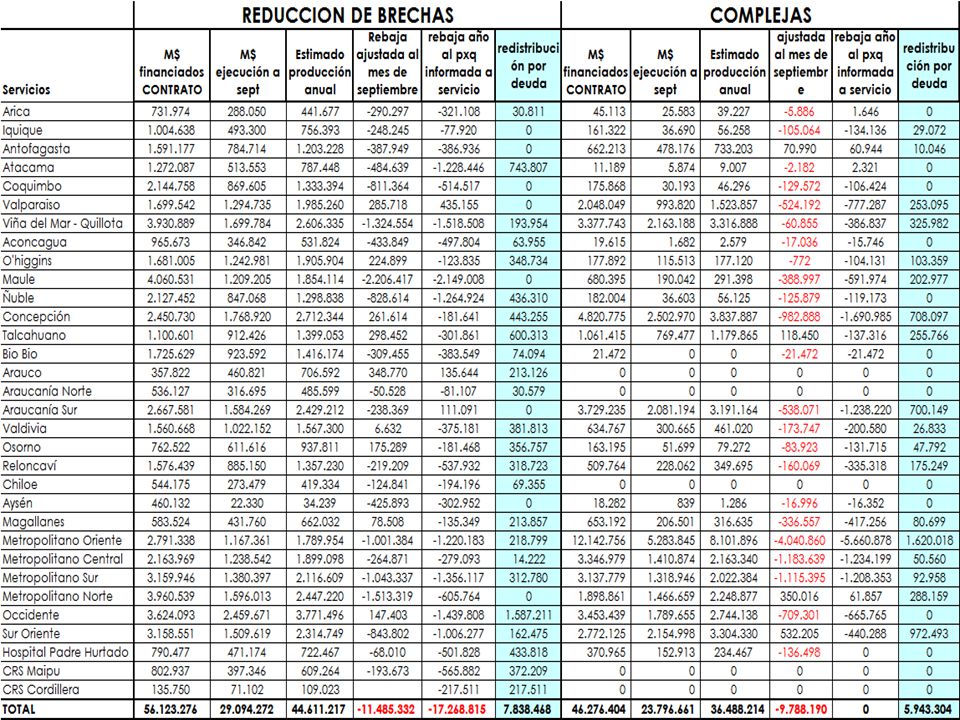

El déficit proyectado para el año 2009 se explica principalmente por la necesidad de traspasar recursos para compra centralizada por MM$21.921. y un déficit inicial de MM$21.186 Gasto el Subtítulo 22 déficit presupuestario

24

Noviembre 2009

25

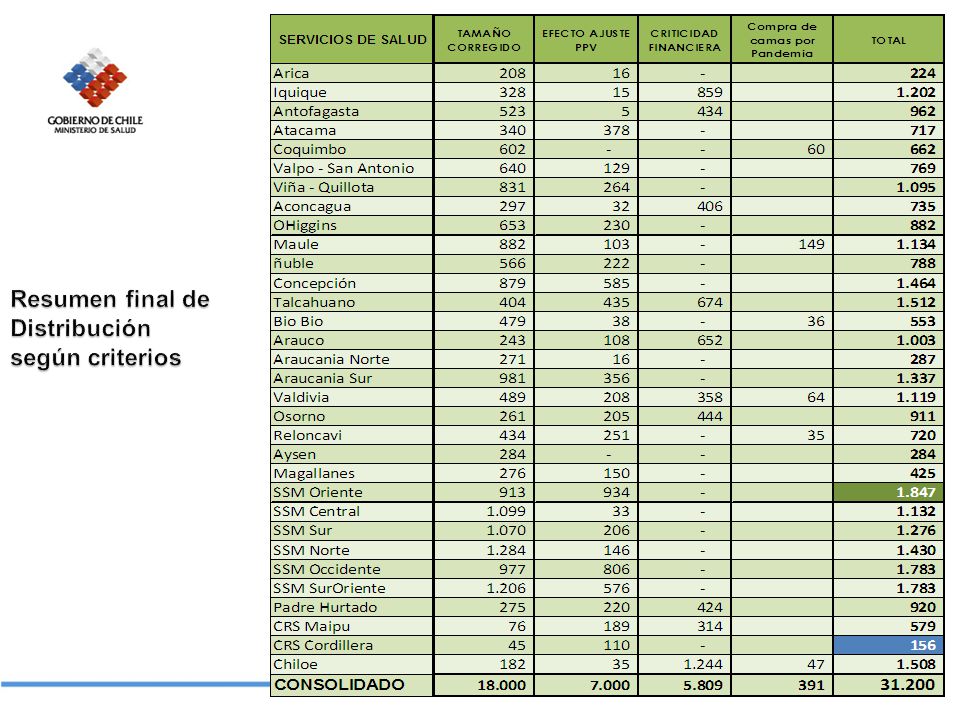

1.- TAMAÑO Peso relativo que representa cada servicio en el total del sistema y que considere como variables relevante de ajuste los conceptos de: Variación de la Actividad Asistencial Valorada comparada con el incremento de gastos y la Variabilidad del Gasto respecto a los marcos presupuestarios. (MM$ 18.000) 1.- TAMAÑO Peso relativo que representa cada servicio en el total del sistema y que considere como variables relevante de ajuste los conceptos de: Variación de la Actividad Asistencial Valorada comparada con el incremento de gastos y la Variabilidad del Gasto respecto a los marcos presupuestarios. (MM$ 18.000) Aplicar un modelo de distribución a nivel de servicio de salud de los recursos adicionales incorporados al marco de transferencias operacionales, que cumpla con el requisito de ser equitativo, 2.- EFECTO AJUSTE PPV : Reconocer las variaciones de producción de los programas Cierre de brechas y Complejas, ajustadas en el proceso de readecuación de los convenios de producción a los marcos presupuestarios vigentes (M$ 7.000) 2.- EFECTO AJUSTE PPV : Reconocer las variaciones de producción de los programas Cierre de brechas y Complejas, ajustadas en el proceso de readecuación de los convenios de producción a los marcos presupuestarios vigentes (M$ 7.000) 3.-CRITICIDAD FINANCIERA : Corresponde a la necesidad de recoger en esta distribución de recursos la variable de criticidad de los servicios más complicados financieramente. MM$5.809 3.-CRITICIDAD FINANCIERA : Corresponde a la necesidad de recoger en esta distribución de recursos la variable de criticidad de los servicios más complicados financieramente. MM$5.809 Suplemento compra camas por Pandemia Regiones MM$ 391

1.- TAMAÑO Peso relativo que representa cada servicio en el total del sistema y que considere como variables relevante de ajuste los conceptos de: Variación de la Actividad Asistencial Valorada comparada con el incremento de gastos y la Variabilidad del Gasto respecto a los marcos presupuestarios. (MM$ ) Aplicar un modelo de distribución a nivel de servicio de salud de los recursos adicionales incorporados al marco de transferencias operacionales, que cumpla con el requisito de ser equitativo, 2.- EFECTO AJUSTE PPV : Reconocer las variaciones de producción de los programas Cierre de brechas y Complejas, ajustadas en el proceso de readecuación de los convenios de producción a los marcos presupuestarios vigentes (M$ 7.000) 2.- EFECTO AJUSTE PPV : Reconocer las variaciones de producción de los programas Cierre de brechas y Complejas, ajustadas en el proceso de readecuación de los convenios de producción a los marcos presupuestarios vigentes (M$ 7.000) 3.-CRITICIDAD FINANCIERA : Corresponde a la necesidad de recoger en esta distribución de recursos la variable de criticidad de los servicios más complicados financieramente. MM$ CRITICIDAD FINANCIERA : Corresponde a la necesidad de recoger en esta distribución de recursos la variable de criticidad de los servicios más complicados financieramente. MM$5.809 Suplemento compra camas por Pandemia Regiones MM$ 391.")

26

El tamaño del servicio se mide función del presupuesto de transferencias operacionales Los correctores de Variación de la Actividad Asistencial Valorada comparada con el incremento de gastos y la Variabilidad del Gasto respecto a los marcos presupuestario Los descuentos e incentivos afectan en porcentajes que fluctúan entre un -22% aun 20% El tamaño del servicio se mide función del presupuesto de transferencias operacionales Los correctores de Variación de la Actividad Asistencial Valorada comparada con el incremento de gastos y la Variabilidad del Gasto respecto a los marcos presupuestario Los descuentos e incentivos afectan en porcentajes que fluctúan entre un -22% aun 20%

27

Este criterio busca sensibilizar el ajuste PPV comunicado a los servicios de salud, reevaluando el cumplimiento de los convenios con la información real del SISGES del mes de septiembre y proyectando el cumplimiento a DICIEMBRE. Aquellos Servicios que el cumplimiento de los convenios proyectados e menor o igual a lo proyectados en JULIO no sufrirán modificaciones. La Información fue proporcionada por DECOM FONASA en base a registro SISGES Este criterio busca sensibilizar el ajuste PPV comunicado a los servicios de salud, reevaluando el cumplimiento de los convenios con la información real del SISGES del mes de septiembre y proyectando el cumplimiento a DICIEMBRE. Aquellos Servicios que el cumplimiento de los convenios proyectados e menor o igual a lo proyectados en JULIO no sufrirán modificaciones. La Información fue proporcionada por DECOM FONASA en base a registro SISGES

28

La criticidad financiara ha sido medida en función de la estimación de deuda al mes de diciembre rebajados el aporte extraordinario por tamaño y cierre de brechas Para distribución se han considerado los servicios a los cuales se les proyecta una deuda con índice superior a 1,50 meses de gasto La criticidad financiara ha sido medida en función de la estimación de deuda al mes de diciembre rebajados el aporte extraordinario por tamaño y cierre de brechas Para distribución se han considerado los servicios a los cuales se les proyecta una deuda con índice superior a 1,50 meses de gasto

30

Transferencias Operacionales Extraordinarias diciembre En el mes de diciembre se transferirán los recursos destinados a : Pandemia 2, que incluye una distribución en función del N° de camas críticas adicionales abiertas en Pandemia Déficit leyes de Recursos Humanos y encasillamiento Recursos Operacionales adicionales para pago de deuda En el mes de diciembre se transferirán los recursos destinados a : Pandemia 2, que incluye una distribución en función del N° de camas críticas adicionales abiertas en Pandemia Déficit leyes de Recursos Humanos y encasillamiento Recursos Operacionales adicionales para pago de deuda

32

Noviembre 2009

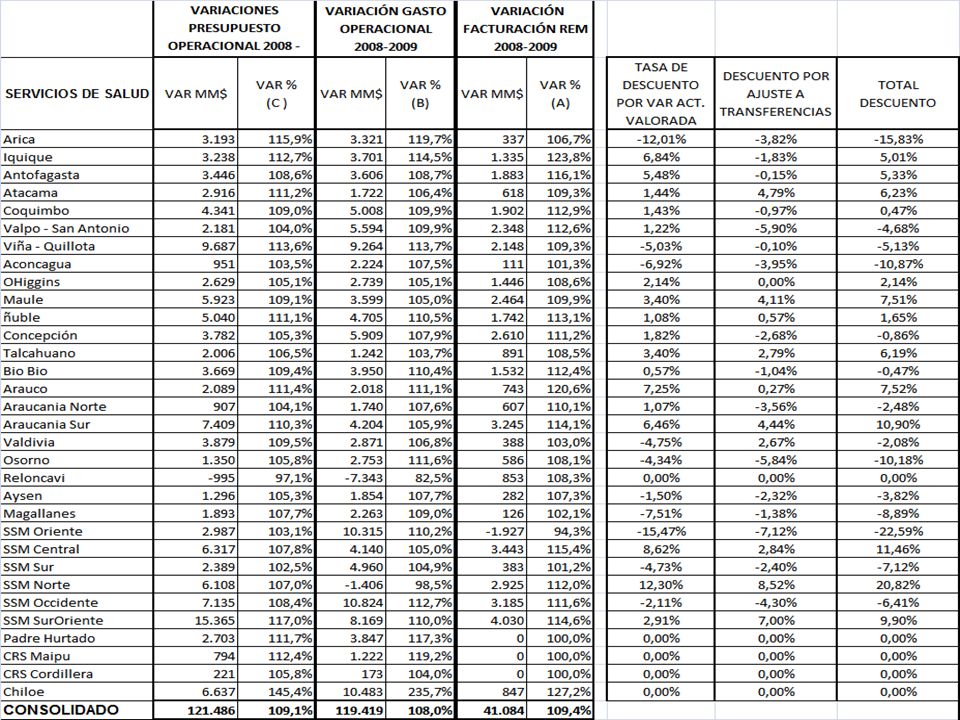

33

A= Variación % de Facturación REM B= Variación % Gasto Operacional VAR Servicio= A / B TASA DESCUENTO INCENTIVO X PRODUCCIÓN (TD) (VAR Servicio / VAR Prom SS) – 1 Ejemplo ARICA A= 106,65% B=119,74% VAR ARICA= 0,8906 TD=0,8906/1,0123-1 = -12,01% A= Variación % de Facturación REM B= Variación % Gasto Operacional VAR Servicio= A / B TASA DESCUENTO INCENTIVO X PRODUCCIÓN (TD) (VAR Servicio / VAR Prom SS) – 1 Ejemplo ARICA A= 106,65% B=119,74% VAR ARICA= 0,8906 TD=0,8906/1,0123-1 = -12,01% B= Variación % Gasto Operacional C= Variación % Presupuesto Operacional TASA DESCUENTO O INCENTIVO POR AJUSTE A TRANSFERENCIAS (TD2) TD2=C – B Ejemplo ARICA B=119,74% C=115,9% TD2 = 115,9% - 119,74% = -3,82% B= Variación % Gasto Operacional C= Variación % Presupuesto Operacional TASA DESCUENTO O INCENTIVO POR AJUSTE A TRANSFERENCIAS (TD2) TD2=C – B Ejemplo ARICA B=119,74% C=115,9% TD2 = 115,9% - 119,74% = -3,82%

(VAR Servicio / VAR Prom SS) – 1 Ejemplo ARICA A= 106,65% B=119,74% VAR ARICA= 0,8906 TD=0,8906/1, = -12,01% A= Variación % de Facturación REM B= Variación % Gasto Operacional VAR Servicio= A / B TASA DESCUENTO INCENTIVO X PRODUCCIÓN (TD) (VAR Servicio / VAR Prom SS) – 1 Ejemplo ARICA A= 106,65% B=119,74% VAR ARICA= 0,8906 TD=0,8906/1, = -12,01% B= Variación % Gasto Operacional C= Variación % Presupuesto Operacional TASA DESCUENTO O INCENTIVO POR AJUSTE A TRANSFERENCIAS (TD2) TD2=C – B Ejemplo ARICA B=119,74% C=115,9% TD2 = 115,9% - 119,74% = -3,82% B= Variación % Gasto Operacional C= Variación % Presupuesto Operacional TASA DESCUENTO O INCENTIVO POR AJUSTE A TRANSFERENCIAS (TD2) TD2=C – B Ejemplo ARICA B=119,74% C=115,9% TD2 = 115,9% - 119,74% = -3,82%")

37

Transferencia s Operacionales PPI

38

Transferencia s Operacionales PPV

39

Transferencia s Operacionales APS

Presentaciones similares

![Min. Sec. Gen. de la Presidencia | ANÁLISIS SITUACIÓN FINANCIERA Y PRESUPUESTARIA SERVICIOS DE SALUD CIERRE MAYO 2010 [ JUNIO- 2010 ]](/12/3379902/big_thumb.jpg "Min. Sec. Gen. de la Presidencia | ANÁLISIS SITUACIÓN FINANCIERA Y PRESUPUESTARIA SERVICIOS DE SALUD CIERRE MAYO 2010 [ JUNIO- 2010 ]>")

![Min. Sec. Gen. de la Presidencia | ANÁLISIS SITUACIÓN FINANCIERA Y PRESUPUESTARIA SERVICIOS DE SALUD CIERRE ABRIL 2010 [ MAYO - 2010 ]](/12/3379956/big_thumb.jpg "Min. Sec. Gen. de la Presidencia | ANÁLISIS SITUACIÓN FINANCIERA Y PRESUPUESTARIA SERVICIOS DE SALUD CIERRE ABRIL 2010 [ MAYO - 2010 ]>")

eficiencia del Gasto Público en Salud Rodrigo Castro F. Julio, 2004 Tareas Pendientes.>")