Descargar la presentación

La descarga está en progreso. Por favor, espere

1

MEJORAR LOS DESEMPEÑOS OCULTOS DE LAS EMPRESAS A TRAVÉS DE UNA GESTIÓN SOCIOECONÓMICA

LUIS PARDO BARRIENTOS MARZO, 2004

2

INTRODUCCIÓN DIAGNÓSTICO HERRAMIENTAS EJERCICIO RESUMEN FINAL

CONTENIDO INTRODUCCIÓN DIAGNÓSTICO HERRAMIENTAS EJERCICIO RESUMEN FINAL ANEXO No.1

3

INTRODUCCIÓN 1.1 Conceptos

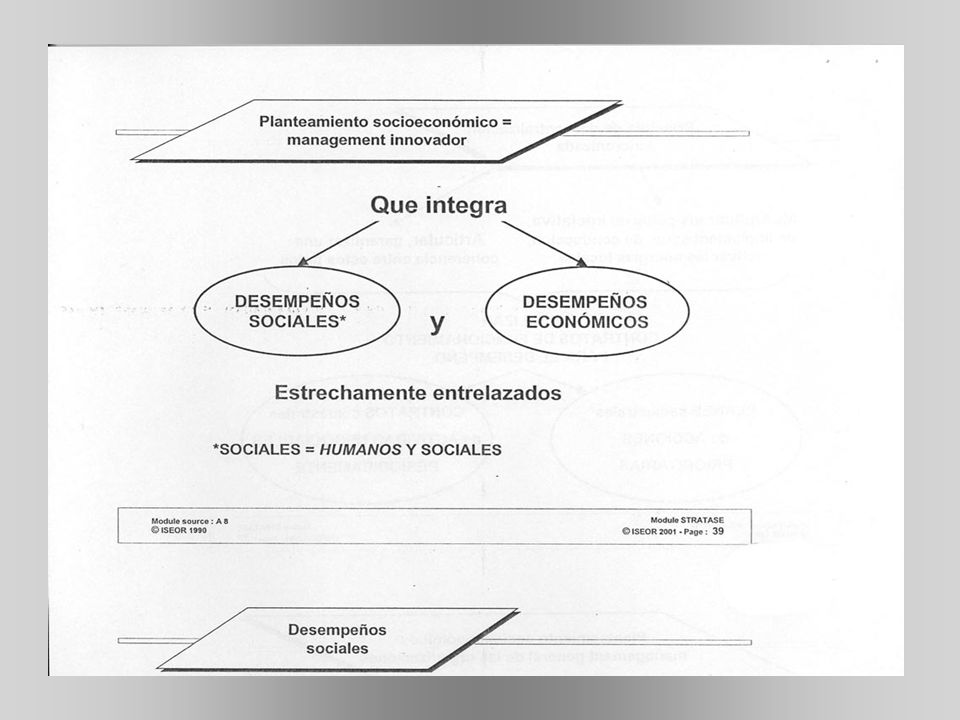

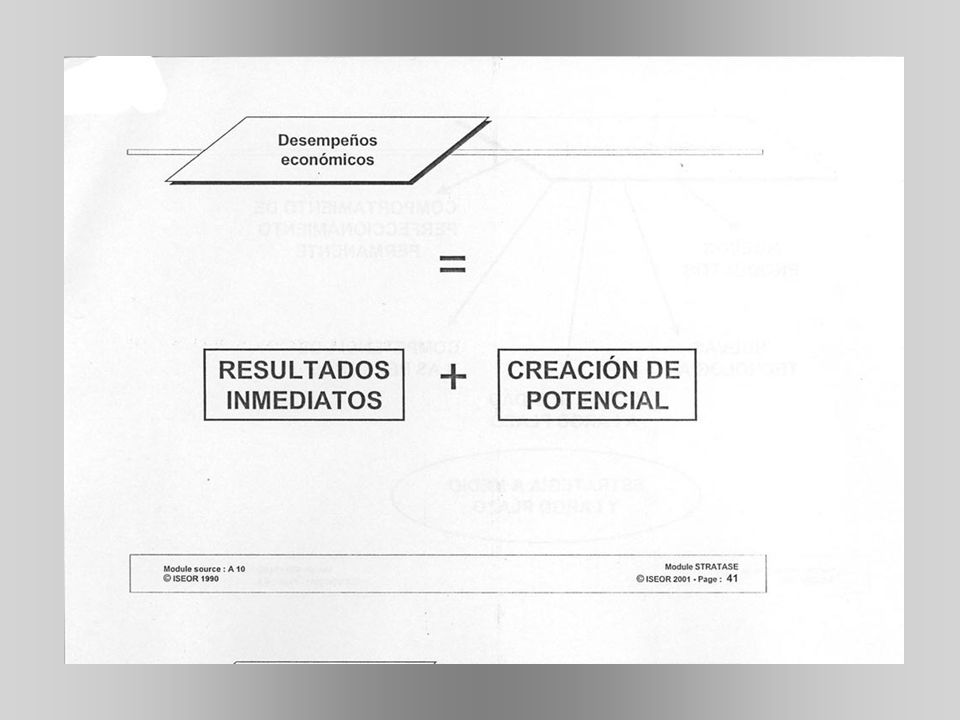

Estructuras y conductas empresariales generan disfuncionamientos y estos, a su vez Costos y Desempeños Ocultos. El rendimiento Socio Económico de la empresa puede incrementarse si se reducen los costos y desempeños ocultos. El modelo se sustenta en una escuela distanciada de la de Taylor – Fayol, en la medida en que se basa en una visión de flujos (vida) y polivalencia (una persona debe tener varias capacidades), antes que en la fragmentación y especialización de funciones. Es un modelo conductista y normalizador del comportamiento individual de acuerdo a los procedimientos y herramientas internas.

y polivalencia (una persona debe tener varias capacidades), antes que en la fragmentación y especialización de funciones. Es un modelo conductista y normalizador del comportamiento individual de acuerdo a los procedimientos y herramientas internas.")

8

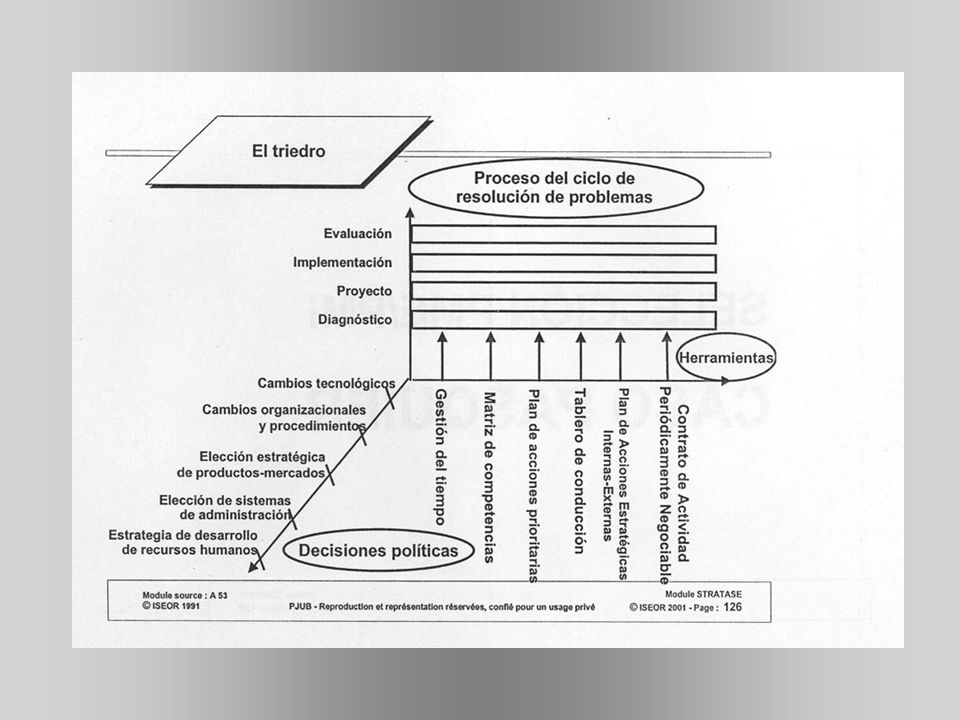

1.2 Tres grandes brazos para el proceso de cambio

Diagnóstico Herramientas Decisiones

11

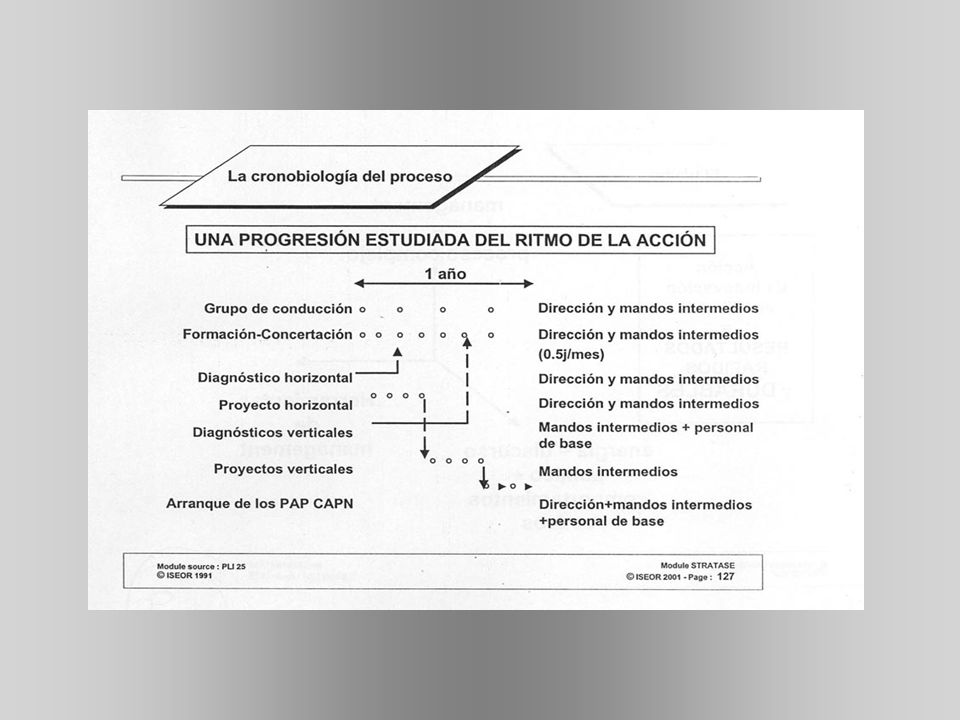

2. DIAGNÓSTICO

12

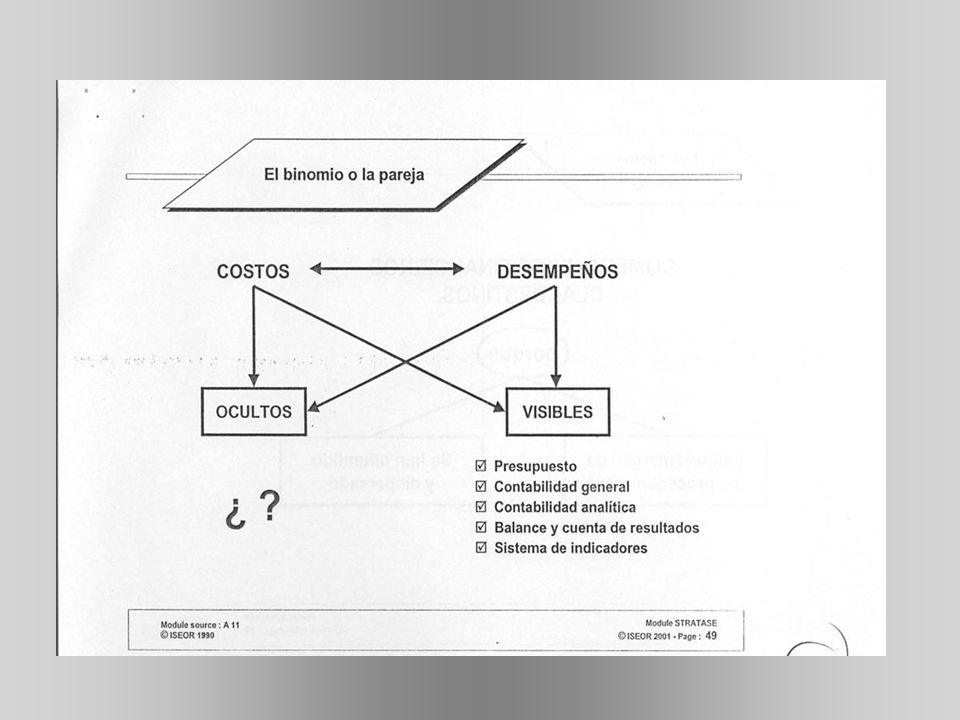

Horizontal y vertical, cualitativo y cuantitativo, y soportado en entrevistas en las que el investigador cree. Se promueve un encuentro con los ejecutivos y participantes del proceso (efecto espejo: fiel y sincero). Las entrevistas son grupales, individuales y repetidas con la finalidad de determinar la frecuencia de los disfuncionamientos (cuantas veces sucede o se repite el disfuncionamiento). El diagnóstico, al final, pre-clasifica los disfuncionamientos en 6 tipos de DOMINIOS lo que permite identificar (con la Dirección) los ejes del futuro PROYECTO SOCIO ECONÓMICO. Los costos ocultos se identifican en el diagnostico vertical.

. El diagnóstico, al final, pre-clasifica los disfuncionamientos en 6 tipos de DOMINIOS lo que permite identificar (con la Dirección) los ejes del futuro PROYECTO SOCIO ECONÓMICO. Los costos ocultos se identifican en el diagnostico vertical.")

14

3. HERRAMIENTAS

19

3.1. Matriz de Autoanálisis del Tiempo

Permite determinar qué se delega, qué se transfiere y qué se elimina. Es probablemente, la herramienta más útil del programa. Resulta ser la base de la planificación de las actividades.

20

Matriz de auto-análisis del tiempo

21

3.2. Matriz de Competencias

Determina habilidades y necesidades para cubrir falencias en las competencias (Aplicando el Principio de Polivalencia). Captura tanto las funciones de seguridad (CP) como las de desarrollo (que proyectarán la empresa en el LP). 3.3. Tablero de Conducción Es una carpeta con indicadores cuantitativos, cualitativos y financieros. Herramienta de consulta general

. Captura tanto las funciones de seguridad (CP) como las de desarrollo. (que proyectarán la empresa en el LP) Tablero de Conducción. Es una carpeta con indicadores cuantitativos, cualitativos y. financieros. Herramienta de consulta general.")

23

3.4. Plan de Acciones Ejes estratégicos, objetivos prioritarios y acciones prioritarias para 6 meses. En la medida de la existencia de una adecuada cultura organizacional, permite concretar las estrategias en acciones operativas. Permite un seguimiento estrecho de los subalternos.

25

3.5. Contrato Negociable Se discute cada seis meses Negociable sobre la base del equilibrio del mercado del trabajo ( W = P ) y en función a la reducción de los disfuncionamientos identificados Desempeño Socio – Económico

y en función a la reducción de los disfuncionamientos. identificados. Desempeño. Socio – Económico.")

28

4. EJERCICIO

29

4.1 Supuestos: Empresa boliviana, del rubro confecciones, con ventas en el mercado interno ( sólo La Paz). Tomadora de precios Tres empleados (Microempresa) 285días de trabajo 285 días x 8 horas = horas de trabajo al año Trabajadores homogéneos (no se diferencian ni en nivel en aporte, ni en costos)

285días de trabajo. 285 días x 8 horas = 2280 horas de trabajo al año. Trabajadores homogéneos (no se diferencian ni en nivel en aporte, ni en costos)")

30

4.2. Disfuncionamiento Suponemos también que se ha identificado mediante la matriz de Autogestión del Tiempo,que cada trabajador tiene 1 hora ociosa cada día DISFUNCIONAMIENTO: NO PRODUCCIÓN Datos: Precio del Producto = 10 Bs Unidades Vendidas al Año = Costo Variable Unitario ( sin sueldo) = 50 Bs. Costos Fijos = Bs Si CT = CF + CVQ YT = P * Q

= 50 Bs. Costos Fijos = Bs. Si CT = CF + CVQ. YT = P * Q.")

31

4.3 Punto de Equilibrio: YT = CT P*Q = CF + CVQ P = CF + CVQ Q Q

P = CFu + CV Precio de Equilibrio Q = CF + CVQ Cantidad de Equilibrio P Reemplazando CT = Bs Bs. (10.000) CT = Bs Bs. CT = Bs YT = P * Q YT = 10 * YT = Bs. YT - CT = Bs Margen de Utilidad con unidades Vendidas

CT = Bs Bs. CT = Bs. YT = P * Q. YT = 10 * YT = Bs. YT - CT = Bs. Margen de Utilidad con unidades. Vendidas.")

32

4.4 Ventas / Año : Bs. Costo Variable: (Energía, Insumos,MP,Transporte) Bs. Si Ventas – Costos Variables = Margen Bruto de Contribución Margen Bruto Bs. / horas = Bs/Hora / 3 Trabajadores = Bs./Hora/Trabajador Si NO PRODUCCIÓN = MARGEN DE HORAS OCIOSAS CONTRIBUCIÓN X AL AÑO DE LOS 3 TRABAJADORES NO PRODUCCIÓN = Bs./hora/Tjador x 3 Tjadores x 285 horas NO PRODUCCIÓN = Bs.

33

4.5 Análisis: Ventas Actuales = 100.000 Bs.

Ventas Potenciales = Bs. Si el mercado absorbe la Producción adicional y no se caen los precios; la utilidad no percibida es de 625 Bs.

34

PRECIO MARGEN BRUTO DE CONTRIBUCIÓN C. VARIABLE C. FIJOS COSTOS TOTALES MARGEN DE UTILIDAD

35

5. RESUMEN FINAL

36

5.1 Ventajas No supone modificación de la estructura orgánica

Es un modelo integral, aunque sólo referido a la Gestión Administrativa Aporta, actualiza y optimiza herramientas gerenciales aplicables a varios tipos y tamaños de entidades (empresas, instituciones)

")

37

5.2 Desventajas No integra los desafíos del mercado. No es consistente con la evidencia del desempleo en los países periféricos en los últimos años. Semete todas la conductas empresariales al mercado (los errores se reducen y tratan como disfuncionamientos). Inclusive todo el ámbito novedoso que pretende incorporar: el desempeño social, es tratado como desempeño económico. La relación o equilibrio general dominante es un viejo principio económico: W = PMgL El Margen de Contribución P – CV, (criterio central para el cálculo de costos financieros), es básicamente ingenuo pues considera que los salarios son Costos Fijos.

. Inclusive todo el ámbito novedoso que pretende incorporar: el desempeño social, es tratado como desempeño económico. La relación o equilibrio general dominante es un viejo principio económico: W = PMgL. El Margen de Contribución P – CV, (criterio central para el cálculo de costos financieros), es básicamente ingenuo pues considera que los salarios son Costos Fijos.")

38

DISFUNCIONAMIENTOS Condiciones de Trabajo Organización de Trabajo

Comunicación – Coordinación – Concertación Gestión del Tiempo Formación Integrada Implementación de la Estrategia

39

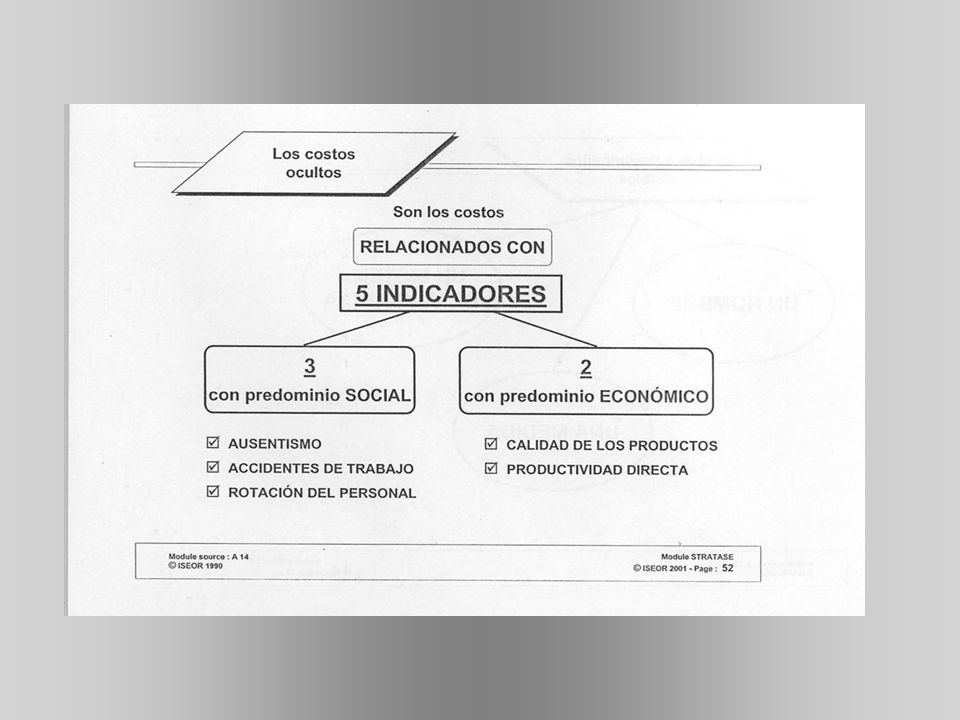

INDICADORES DE COSOS OCULTOS

Aunsentismo Accidentes de Trabajo Rotación de Personal No Calidad Falta de Productividad Directa

40

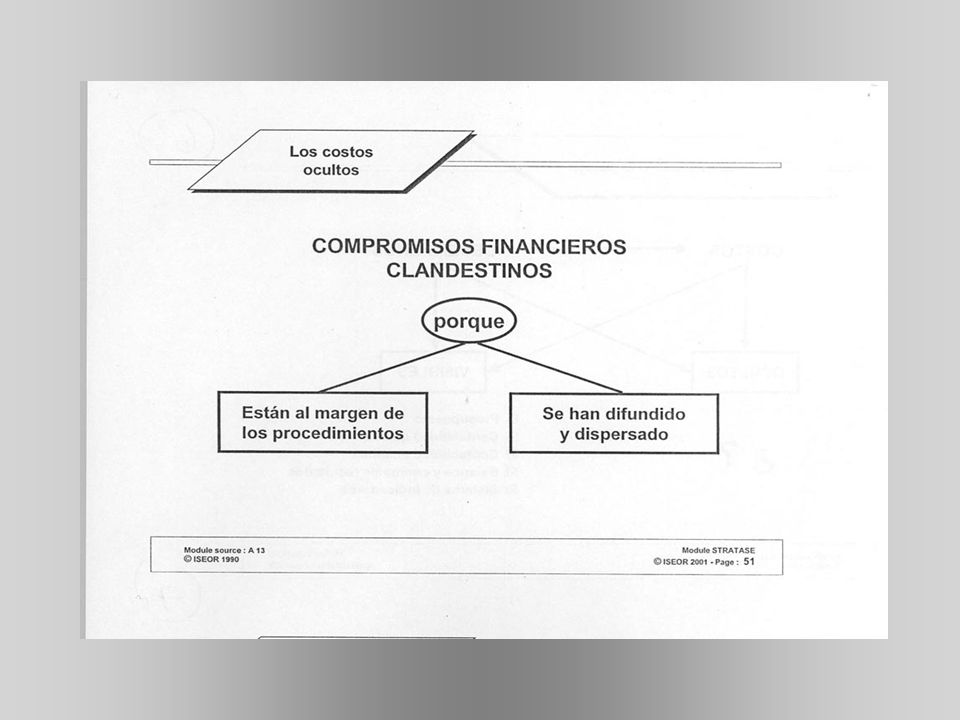

COMPONETES ECONÓMICOS DE LOS COSTOS OCULTOS

Sobresalarios Sobretiempos Sobreconsumos No Producción No Creación de Potencial Riesgos

Presentaciones similares

>")