Descargar la presentación

La descarga está en progreso. Por favor, espere

1

CÓMO MEJORAR LA GESTIÓN FINANCIERA EN LAS AGENCIAS DE VIAJES Y TURISMO

Universidad del Norte CÓMO MEJORAR LA GESTIÓN FINANCIERA EN LAS AGENCIAS DE VIAJES Y TURISMO

2

Profesor: CALIXTO MENDOZA R. M.B.A. Escuela de Negocios Universidad del Norte

3

CONTROL FINANCIERO INTERNO

Sistemas de Información Durante los últimos años se han multiplicado los estudios tendentes a analizar la información como factor clave para la toma de decisiones en la empresa, clave de la gestión empresarial, y eje conceptual sobre el que gravitan los sistemas de información empresariales. Se considera que la información es un recurso que se encuentra al mismo nivel que los recursos financieros, materiales y humanos, que hasta el momento habían constituido los ejes sobre los que había girado la gestión empresarial.

4

CONTROL FINANCIERO INTERNO

La Teoría económica tradicional mantenía el capital, la tierra y el trabajo como elementos primarios de estudio, la información se ha convertido, ahora, en el cuarto recurso a gestionar. Desde el punto de vista de la gestión empresarial el conocimiento del entorno, en un mundo cada vez más complejo y cambiante, origina una necesidad cada vez más acuciante de información para la toma de decisiones, tanto para atacar nuevos mercados, como para proteger a la empresa de agentes externos que puedan vulnerar su estabilidad.

5

CONTROL FINANCIERO INTERNO

El dominio de la información externa, no debe hacer olvidar el control de los flujos internos de información que la propia empresa genera derivado de su funcionamiento. Y, finalmente, tampoco se debe olvidar la propia información que la empresa lanza al exterior, en algunos casos regulada por factores legales, como aquellos que obligan a las empresas a depositar sus cuentas anuales en los registros mercantiles. Datos, a su vez, que se convierten en información externa para otras empresas que absorben esa información.

6

CONTROL FINANCIERO INTERNO

Los Sistemas de Información para la Gestión son un conjunto de herramientas que combinan las tecnologías de la información con procedimientos que permitan suministrar información a los gestores de una organización para la toma de decisiones.

7

CONTROL FINANCIERO INTERNO

8

PARA EL MANEJO DEL NEGOCIO

CONTROL FINANCIERO INTERNO Información de Calidad Gestión del Negocio Procedimientos Medición Indicadores gestión SISTEMA DE GESTIÓN PROCEDIMIENTOS PARA EL MANEJO DEL NEGOCIO SISTEMAS DE INFORMACIÓN

9

CONTROL FINANCIERO INTERNO

Cuando se habla de gestión empresarial la mayor parte de la gente la identifica con la gestión administrativa, el papeleo del que la mayor parte de los pequeños empresarios quieren huir porque lo ven como un mal necesario del que uno nunca tiene tiempo para ocuparse. Sin embargo la gestión es mucho más, es lo que nos permite controlar y optimizar el rendimiento de todos los elementos que componen la empresa

10

CONTROL FINANCIERO INTERNO

Á R E A S D O L I N F M C Operaciones Marketing Interna Calidad Mercadeo Gestión en la Empresa Gestión Humana Finanzas Finanzas Personal Activos

11

Tomado de Documento Universidad Externado de Colombia

12

CONTABILIDAD Le proporciona a su negocio información para:

CONTABILIDAD DE GESTION CONTABILIDAD DE COSTOS CONTABILIDAD FINANCIERA Le proporciona a su negocio información para: Estructura de Costos Fijación de Precios Genera información a su negocio para: Planeación Control Toma de Decisiones Le proporciona a su negocio información para: Estructura de Costos Fijación de Precios Proporciona información de su negocio a: Inversionistas Acreedores Gobierno Comportamiento de los costos con relación al volumen Ingresos Gastos Costeo de los Productos o Servicios

13

ESTRUCTURA DE LOS ESTADOS FINANCIEROS

14

ESTRUCTURA DE LOS ESTADOS FINANCIEROS

15

CONCEPTO DE COSTO La palabra costo ha sido aplicada a una variedad de circunstancias de los negocios relacionados con diferentes clasificaciones de los costos; el término costo ofrece múltiples significados y hasta la fecha no se conoce una definición que abarque todos sus aspectos.

16

Su categoría económica se encuentra vinculada a la teoría del valor, "Valor Costo" y a la teoría de los precios, "Precio de costo". El término "costo" tiene dos acepciones básicas: La suma de esfuerzos y recursos que se han invertido para producir bien o servicio. Lo que es sacrificado o desplazado en el lugar de la cosa elegida.

17

Se relaciona con los factores técnicos de la producción

La suma de esfuerzos y recursos que se han invertido para producir una cosa Se le denomina Costo de Inversión

18

Manifiesta las posibles consecuencias económicas

Lo que es sacrificado o desplazado en el lugar de la cosa elegida Se le denomina Costo de Sustitución (Oportunidad)

")

19

En relación con el volumen de actividad

CONCEPTOS DE COSTO Clasificación de los Costos: Fijos En relación con el volumen de actividad – Producción o Ventas – Variables Semivariables

20

En relación con el control del Administrador

CONCEPTOS DE COSTO Clasificación de los Costos: Controlables En relación con el control del Administrador Incontrolables

21

Otras Formas de Identificar los Costos

CONCEPTOS DE COSTO Clasificación de los Costos: Costo Primo Otras Formas de Identificar los Costos Históricos Predeterminados

22

Costos Predeterminados

CONCEPTOS DE COSTO Costos Predeterminados Se determinan de manera anticipada y sirven para proyectar los resultados de la empresa a futuro. Normalmente las empresas proyectan sus costos por medio de un plan financiero, este plan financiero permite ejercer un verdadero control sobre el desempeño de la empresa y el alcance de los objetivos financieros propuestos. Este plan financiero se denomina PRESUPUESTO

23

Relación Costo - Volumen - Utilidad

CONCEPTOS DE COSTO Relación Costo - Volumen - Utilidad Pretende indagar qué ocurre cuando las variables costos y volúmenes se relacionan y como afecta la utilidad Costo Total Costo Unitario Costo Fijo Varia Permanece Igual Costo Variable Varia Permanece Igual Precio de Venta

24

IMPORTANCIA DE LA FIJACION DE LOS PRECIOS

25

Oferta del mercado y grado de competencia

IMPORTANCIA DE LA FIJACION DE LOS PRECIOS Generación de una utilidad que justifique el costo del capital sometido riesgo y que genere riqueza a la empresa. La calidad de los servicios y el posicionamiento del mismo en la mente del consumidor Oferta del mercado y grado de competencia

26

La mezcla de ventas real es igual a la pronosticada.

SUPUESTOS DEL MODELO COSTO VOLUMEN UTILIDAD La mezcla de ventas real es igual a la pronosticada. Los precios de venta de los productos no varían a diferentes niveles de actividad. La capacidad productiva permanecerá relativamente constante La eficiencia de la planta será igual a la pronosticada. Todos los costos se pueden clasificar en fijos y variables.

27

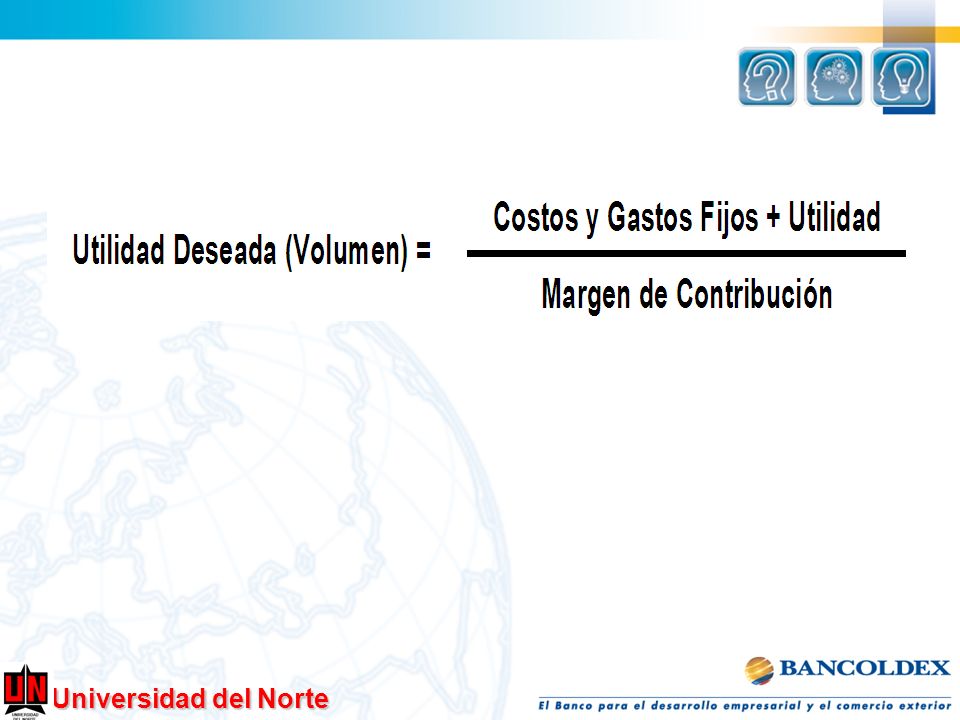

Margen de Contribución = Tarifa – Costos y Gastos Variables

Se define como la diferencia entre tarifa, los costos y gastos variables. Este valor muestra la cantidad con la que contribuyen las ventas a cubrir los costos y gastos fijos y producir una utilidad Margen de Contribución = Tarifa – Costos y Gastos Variables

28

En el Punto de Equilibrio:

Margen de Contribución = Costos y Gastos Fijos

30

Registro nacional de Turismo (Pago parafiscal)

ASPECTOS TRIBUTARIOS BÁSICOS IVA (10%) Retención en la Fuente Registro nacional de Turismo (Pago parafiscal)

Retención en la Fuente. Registro nacional de Turismo (Pago parafiscal)")

31

Utilidad bruta operación Utilidad antes de impuestos

ANÁLISIS OPERACIONAL Margen bruto Utilidad bruta operación Utilidad antes de impuestos Porcentaje de comisiones sobre facturación Porcentaje de comisiones sobre margen bruto Utilidad y su relación respecto la venta total Gastos de operación respecto al margen bruto

32

Rotación de cartera – periodo de recuperación

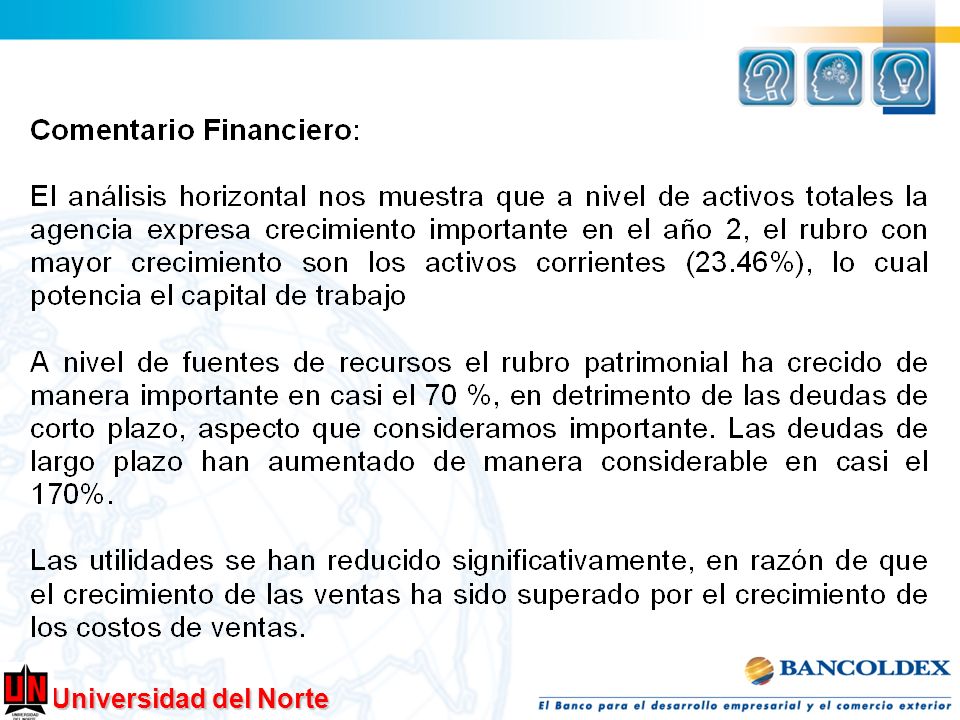

ANÁLISIS FINANCIERO Razón corriente Capital de trabajo Solvencia inmediata Rotación de cartera – periodo de recuperación Rotación de capital de trabajo Rotación activo fijo Nivel de endeudamiento Cobertura de intereses Análisis vertical Análisis horizontal

41

TRABAJAR EL TALLER ENTREGADO

Presentaciones similares