Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Microseguroo Seguro Popular en Brasil

2

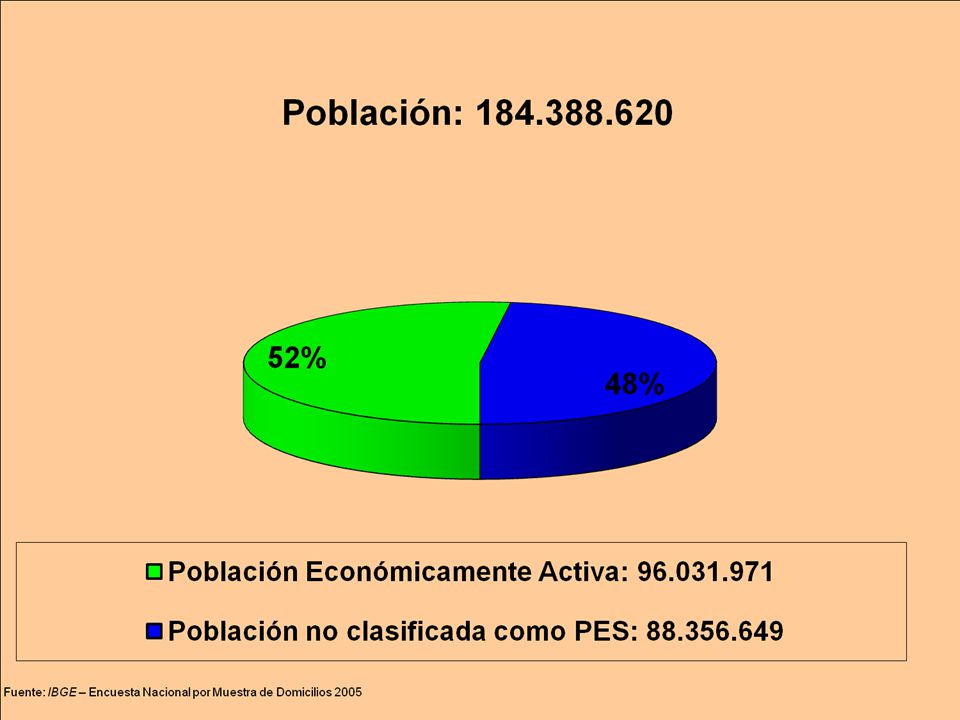

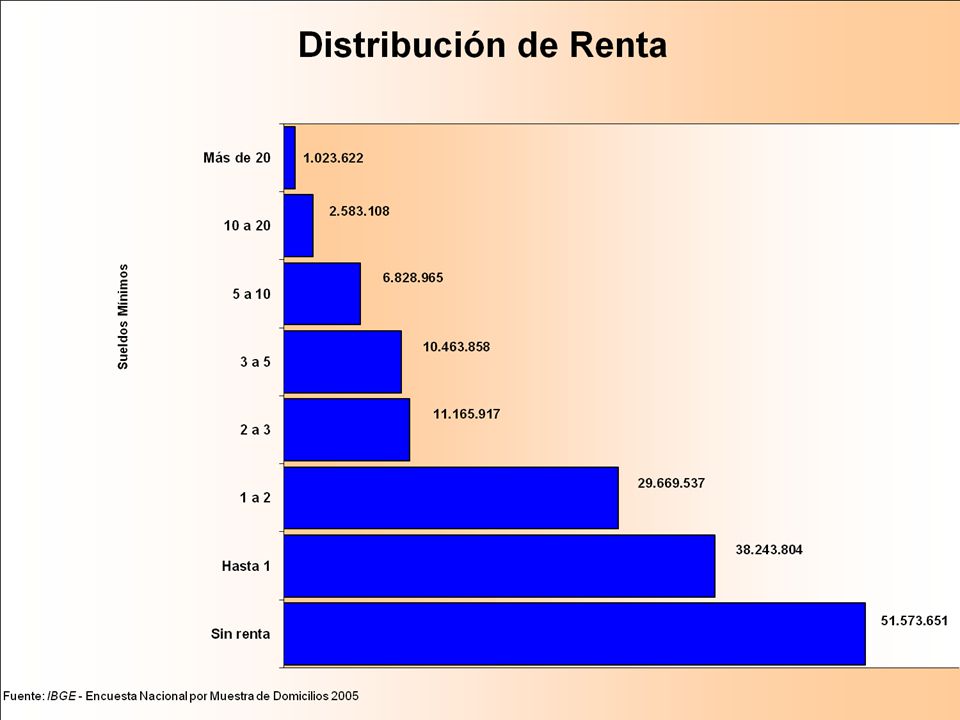

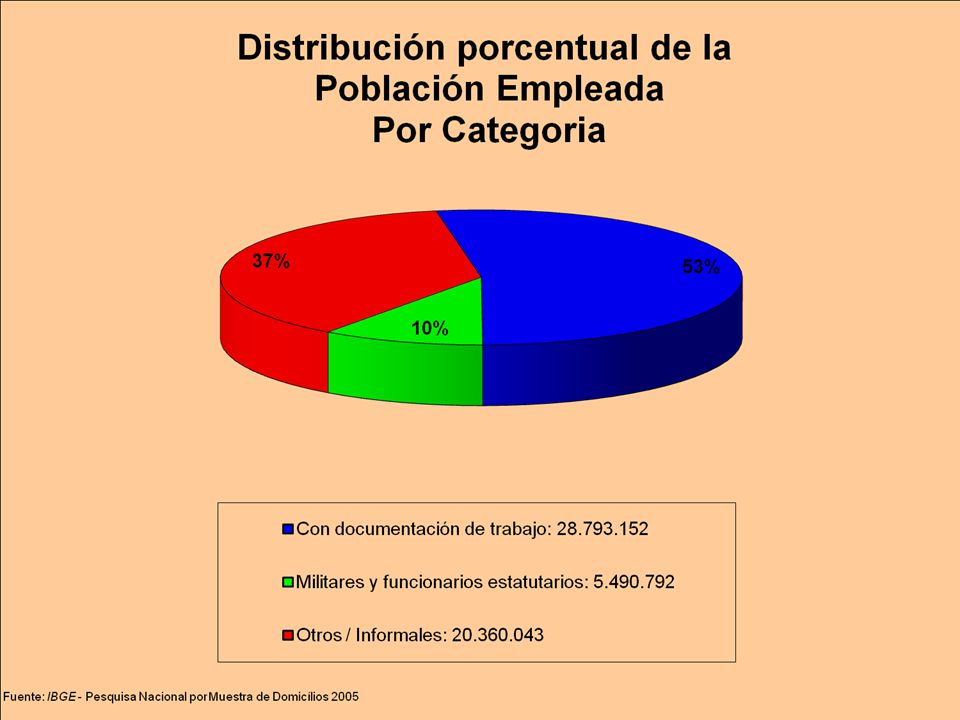

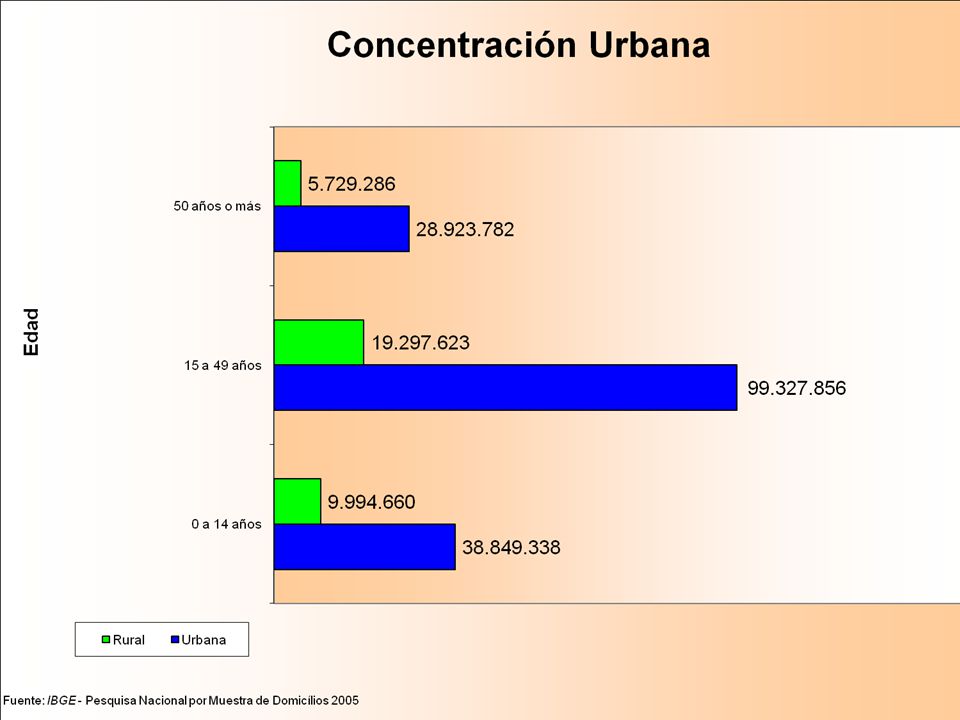

Panorama Panorama de la de la Población Brasileña

7

Panorama del Mercado Asegurador Brasileño

8

2,97% 1,00% 2,53% 3,10% 1994 1995 2006 2000 Participación en el PIB Privada Abierta Seguro, Previdencia Privada Abierta y y Capitalización

9

Panorama del Mercado * No está inserido el Seguro de Salud (noviembre/2006) Mercado Compañias Aseguradoras Entidades de Previdencia Privada Abierta Empresas de Capitalización Corredores de Seguros – individuales Corredores de Seguros – compañias

Mercado Compañias Aseguradoras Entidades de Previdencia Privada Abierta Empresas de Capitalización Corredores de Seguros – individuales Corredores de Seguros – compañias")

10

Producción de Premios (millones en R$) (millones en R$) 1,00% 1994 32.758 52.308 56.927 64.607 2000 1995 1999 28.259 16.331 10.035 200520062004... US$ 29.676 MM - 2006 US$ 2,1771

11

Perspectivas para el Mercado Brasileño CRECIMIENTO DEL MERCADO APERTURA DEL MERCADO DE REASEGUROS DIVERSIFICACIÓN DE PRODUCTOS MODERNIZACIÓN DE PROCEDIMIENTOS DE REGULAMENTACIÓN Y SUPERVISIÓN

12

Microseguro o Seguro Popular en Brasil: Inserido en los objetivos de la política del gobierno brasileño para microfinanzas

13

Política del Gobierno para Microseguros Productos y servicios financieros adaptados a la realidad de la población de baja renta y de los microempreendedores formales y informales: seguros simplificados y de bajo custo (SUSEP) Productos y servicios financieros adaptados a la realidad de la población de baja renta y de los microempreendedores formales y informales: seguros simplificados y de bajo custo (SUSEP) Área Rural: creación de un seguro de producción y renta para familias de agricultores (MDA) Área Rural: creación de un seguro de producción y renta para familias de agricultores (MDA)

Productos y servicios financieros adaptados a la realidad de la población de baja renta y de los microempreendedores formales y informales: seguros simplificados y de bajo custo (SUSEP) Área Rural: creación de un seguro de producción y renta para familias de agricultores (MDA) Área Rural: creación de un seguro de producción y renta para familias de agricultores (MDA)")

14

Acciones de SUSEP Final de 2003 – inicio de las discusiones internas p/ creación de productos simplificados y de bajo custo Final de 2003 – inicio de las discusiones internas p/ creación de productos simplificados y de bajo custo 21 de Septiembre de 2004 - Circular SUSEP 267/2004 - seguro de vida colectivo popular - directrices y Condiciones Generales 21 de Septiembre de 2004 - Circular SUSEP 267/2004 - seguro de vida colectivo popular - directrices y Condiciones Generales 17 de Noviembre de 2006 - Circular SUSEP 306/2006 - seguro popular de automóvil - Condiciones Generales 17 de Noviembre de 2006 - Circular SUSEP 306/2006 - seguro popular de automóvil - Condiciones Generales

15

Incentivos Paralelos Nuevos canales de distribución: bankassurance, (ATMs), internet, call centers, cuentas de luz, agua, eletricidad,... Nuevos canales de distribución: bankassurance, (ATMs), internet, call centers, cuentas de luz, agua, eletricidad,... Norma de Oidorías – creación de oidorías em las aseguradoras Norma de Oidorías – creación de oidorías em las aseguradoras Programas de Educación Financiera: cartilla SUSEP/FUNENSEG Programas de Educación Financiera: cartilla SUSEP/FUNENSEG Reducción del IOF Ramo Vida – 7% p/ 0% Reducción del IOF Ramo Vida – 7% p/ 0%

, internet, call centers, cuentas de luz, agua, eletricidad,... Norma de Oidorías – creación de oidorías em las aseguradoras Norma de Oidorías – creación de oidorías em las aseguradoras Programas de Educación Financiera: cartilla SUSEP/FUNENSEG Programas de Educación Financiera: cartilla SUSEP/FUNENSEG Reducción del IOF Ramo Vida – 7% p/ 0% Reducción del IOF Ramo Vida – 7% p/ 0%.")

16

Características de Productos Protocolizados – Vida Público: clientes de cuenta com renta inferior a R$ 1.000,00 (US$ 500) o 3 sueldos mínimos Público: clientes de cuenta com renta inferior a R$ 1.000,00 (US$ 500) o 3 sueldos mínimos Coberturas básicas: muerte natural y accidental Coberturas básicas: muerte natural y accidental Adicionales: auxilio funerario, farmacia, cesta básica Adicionales: auxilio funerario, farmacia, cesta básica Premios mín: R$ 6 (US$ 3) / IS mín: R$ 3.000 (US$1.500) Premios mín: R$ 6 (US$ 3) / IS mín: R$ 3.000 (US$1.500)

o 3 sueldos mínimos Público: clientes de cuenta com renta inferior a R$ 1.000,00 (US$ 500) o 3 sueldos mínimos Coberturas básicas: muerte natural y accidental Coberturas básicas: muerte natural y accidental Adicionales: auxilio funerario, farmacia, cesta básica Adicionales: auxilio funerario, farmacia, cesta básica Premios mín: R$ 6 (US$ 3) / IS mín: R$ (US$1.500) Premios mín: R$ 6 (US$ 3) / IS mín: R$ (US$1.500)")

17

Características de Productos Protocolizados - Automóvil Vehículos entre 10 y 20 años Vehículos entre 10 y 20 años Criterios de aceptación más rígidos (revista obligatoria /menor índice de aceptación) Criterios de aceptación más rígidos (revista obligatoria /menor índice de aceptación) Servicios reducidos Servicios reducidos Franquía más grande – asegurado actúa como fiscal junto a los talleres – preferencia por la red autorizada Franquía más grande – asegurado actúa como fiscal junto a los talleres – preferencia por la red autorizada Premios < a los seguros tradicionales Premios < a los seguros tradicionales

Criterios de aceptación más rígidos (revista obligatoria /menor índice de aceptación) Servicios reducidos Servicios reducidos Franquía más grande – asegurado actúa como fiscal junto a los talleres – preferencia por la red autorizada Franquía más grande – asegurado actúa como fiscal junto a los talleres – preferencia por la red autorizada Premios < a los seguros tradicionales Premios < a los seguros tradicionales")

18

Características de Productos Protocolizados Incendio y otras coberturas (Compreensivos) No hay normas de microseguros No hay normas de microseguros No hay segregación de datos estadísticos enviados a SUSEP No hay segregación de datos estadísticos enviados a SUSEP Producto es lo tradicional Producto es lo tradicional La distinción está en los canales de comercialización La distinción está en los canales de comercialización

No hay normas de microseguros No hay normas de microseguros No hay segregación de datos estadísticos enviados a SUSEP No hay segregación de datos estadísticos enviados a SUSEP Producto es lo tradicional Producto es lo tradicional La distinción está en los canales de comercialización La distinción está en los canales de comercialización")

19

Sector Rural Seguro Prestamista Agricultura Familiar – desarrollado en conjunto con el Banco de Brasil y MDA (2004). Exclusivo para tomadores de crédito a través del PRONAF - Programa Nacional de Fortalecimiento a la Agricultura Familiar, para operaciones de crédito agrícola (compulsorio) Coberturas: Muerte e Indemnización Extra Coberturas: Muerte e Indemnización Extra Canal de distribución: agencias del Banco de Brasil (por medio de carta de adhesión con Declaración Personal de Salud simplificada) Canal de distribución: agencias del Banco de Brasil (por medio de carta de adhesión con Declaración Personal de Salud simplificada) Limites de capital: R$ 600,00 a R$ 40.000,00 Limites de capital: R$ 600,00 a R$ 40.000,00 Premio mín. = R$ 2,80 (US$ 1.40)/año para cobertura básica de R$600,00 e indemnización extra de R$ 600,00 Premio mín. = R$ 2,80 (US$ 1.40)/año para cobertura básica de R$600,00 e indemnización extra de R$ 600,00

Coberturas: Muerte e Indemnización Extra Coberturas: Muerte e Indemnización Extra Canal de distribución: agencias del Banco de Brasil (por medio de carta de adhesión con Declaración Personal de Salud simplificada) Canal de distribución: agencias del Banco de Brasil (por medio de carta de adhesión con Declaración Personal de Salud simplificada) Limites de capital: R$ 600,00 a R$ ,00 Limites de capital: R$ 600,00 a R$ ,00 Premio mín. = R$ 2,80 (US$ 1.40)/año para cobertura básica de R$600,00 e indemnización extra de R$ 600,00 Premio mín. = R$ 2,80 (US$ 1.40)/año para cobertura básica de R$600,00 e indemnización extra de R$ 600,00.")

20

Canales de Distribución La comisión de corretaje es obligatoria, pero no el corredor Asociaciones sociales y profesionales, Asociaciones sociales y profesionales, sindicatos... sindicatos... Red autorizada de servicios públicos: cuentas de luz, gas, teléfono... Red autorizada de servicios públicos: cuentas de luz, gas, teléfono... call-centers e internetcall-centers e internet Principales canales de venta: bancos de comercio minorista – Ramo Vida - + 90% en agencias bancarias y ATMs Principales canales de venta: bancos de comercio minorista – Ramo Vida - + 90% en agencias bancarias y ATMs

21

Resultados Obtenidos Desempeño positivo – nº de pólizas y ocurrencias de sinistros) – de los productos de Vida inspiró otros ramos Desempeño positivo – nº de pólizas y ocurrencias de sinistros) – de los productos de Vida inspiró otros ramos (residenciales, automóvil,...) (residenciales, automóvil,...) Los bancos más populares comercializan productos de vida con premios e IS reducidas Los bancos más populares comercializan productos de vida con premios e IS reducidas Obs: grandes aseguradoras de Vida con capital nacional, vinculadas a grandes bancos populares

– de los productos de Vida inspiró otros ramos Desempeño positivo – nº de pólizas y ocurrencias de sinistros) – de los productos de Vida inspiró otros ramos (residenciales, automóvil,...) (residenciales, automóvil,...) Los bancos más populares comercializan productos de vida con premios e IS reducidas Los bancos más populares comercializan productos de vida con premios e IS reducidas Obs: grandes aseguradoras de Vida con capital nacional, vinculadas a grandes bancos populares")

22

Resultados Obtenidos Las Normas de SUSEP han estimulado las discusiones sobre MI y han sensibilizado el mercado – tema desconocido antes de 2004 Las Normas de SUSEP han estimulado las discusiones sobre MI y han sensibilizado el mercado – tema desconocido antes de 2004 Las aseguradoras crean sus propios productos con enfoque en el consumidor de baja renta Las aseguradoras crean sus propios productos con enfoque en el consumidor de baja renta El mercado descubrió el segmento de baja renta: El mercado descubrió el segmento de baja renta: Los pobres son asegurables

23

Principales Conclusiones Los productos no cambiaron tanto. Cambió el foco de la comercialización. Los productos no cambiaron tanto. Cambió el foco de la comercialización. Importancia del diálogo con la Industria. Importancia del diálogo con la Industria. Reducción del IOF tuvo reflejos positivos en Ramo Vida, reduciendo custo de los productos Reducción del IOF tuvo reflejos positivos en Ramo Vida, reduciendo custo de los productos Flexibilidad para canales de venta – papel fundamental en la ampliación del mercado consumidor Flexibilidad para canales de venta – papel fundamental en la ampliación del mercado consumidor

24

Principales Conclusiones Norma sobre Oidorías: importante mecanismo para salvaguardar los derechos de los consumidores, principalmente de los menos favorecidos Norma sobre Oidorías: importante mecanismo para salvaguardar los derechos de los consumidores, principalmente de los menos favorecidos Educación Financiera debe ser incentivada para formar público consumidor conciente Educación Financiera debe ser incentivada para formar público consumidor conciente Existencia de pocos programas informales facilita la regulamentación Existencia de pocos programas informales facilita la regulamentación

25

Desafios para SUSEP Segregación de dados estadísticos de microseguros, sin onerar aseguradoras Segregación de dados estadísticos de microseguros, sin onerar aseguradoras Promoción de ambiente regulatorio adecuado, equilibrando: Promoción de ambiente regulatorio adecuado, equilibrando: aspectos promocionales X aspectos prudenciales Estimular el aumiento del nivel de percepción sobre microseguro de otras partes interesadas Estimular el aumiento del nivel de percepción sobre microseguro de otras partes interesadas

26

Desafios para SUSEP Mayor integración con otros órganos supervisores para obtención de convergencia de acciones: Intercambio técnico Intercambio técnico Tributación diferenciada (Receita Federal) Tributación diferenciada (Receita Federal) Nuevos productos, con foco en el sector Rural (MDA) Nuevos productos, con foco en el sector Rural (MDA) Promover educación financiera para población de baja renta (Ministerio da Educación) Promover educación financiera para población de baja renta (Ministerio da Educación)

Tributación diferenciada (Receita Federal) Nuevos productos, con foco en el sector Rural (MDA) Nuevos productos, con foco en el sector Rural (MDA) Promover educación financiera para población de baja renta (Ministerio da Educación) Promover educación financiera para población de baja renta (Ministerio da Educación)")

27

ObrigadaGracias Thank you Regina L. G. Simões codin@susep.gov.br

Presentaciones similares