Descargar la presentación

La descarga está en progreso. Por favor, espere

1

SISTEMA JUBILATORIO Ley N° 26.222 Reforma del Régimen Previsional

2

OBJETIVOS Garantizar la libertad de elección. Fortalecer la equidad y transparencia del sistema. Fortalecer la equidad y transparencia del sistema. Mejorar la tasa de sustitución del salario. Mejorar la tasa de sustitución del salario. Bajar los costos de administración de los fondos en manos de las administradoras. Bajar los costos de administración de los fondos en manos de las administradoras.

3

Profundizar el rol del Estado Profundizar el rol del Estado Garantizar un haber mínimo al conjunto de beneficiarios del sistema (beneficiarios del régimen de reparto o de capitalización). Garantizar un haber mínimo al conjunto de beneficiarios del sistema (beneficiarios del régimen de reparto o de capitalización). Resguardar y fortalecer el financiamiento del régimen previsional con aportes genuinos, tendiendo a equilibrar la base imponible sujeta a aportes, con los beneficios a otorgar. Resguardar y fortalecer el financiamiento del régimen previsional con aportes genuinos, tendiendo a equilibrar la base imponible sujeta a aportes, con los beneficios a otorgar. OBJETIVOS

. Resguardar y fortalecer el financiamiento del régimen previsional con aportes genuinos, tendiendo a equilibrar la base imponible sujeta a aportes, con los beneficios a otorgar. Resguardar y fortalecer el financiamiento del régimen previsional con aportes genuinos, tendiendo a equilibrar la base imponible sujeta a aportes, con los beneficios a otorgar. OBJETIVOS.")

4

Situación Actual

5

ESTRUCTURA DE LA POBLACIÓN ARGENTINA Elevada proporción de personas con 65 años y más: 3.587.620 adultos mayores que representan el 9,9%. Elevada proporción de personas con 65 años y más: 3.587.620 adultos mayores que representan el 9,9%. Predominio de población femenina: Predominio de población femenina: –105 mujeres por cada 100 varones en el total de la población –146 mujeres por cada 100 varones en la población de 65 años y más.

6

ESTRUCTURA DE LA POBLACIÓN ARGENTINA El envejecimiento demográfico es un proceso de cambio de la estructura por edad de la población, caracterizado por el porcentaje de personas de 65 y más años, debido principalmente al descenso de la fecundidad. El envejecimiento demográfico es un proceso de cambio de la estructura por edad de la población, caracterizado por el porcentaje de personas de 65 y más años, debido principalmente al descenso de la fecundidad.

7

Evolución del porcentaje de ancianos y jóvenes Total País. 1895 - 2001 28,3 30,6 30,3 29,3 30,8 30,9 38,4 40,3 9,9 8,9 8,2 7 5,6 3,9 2,3 2,5 0 5 10 15 20 25 30 35 40 45 Años censales % JóvenesAdultos Mayores 1895 1914 1947 19601970 1980 19912001 Fuente: INDEC

8

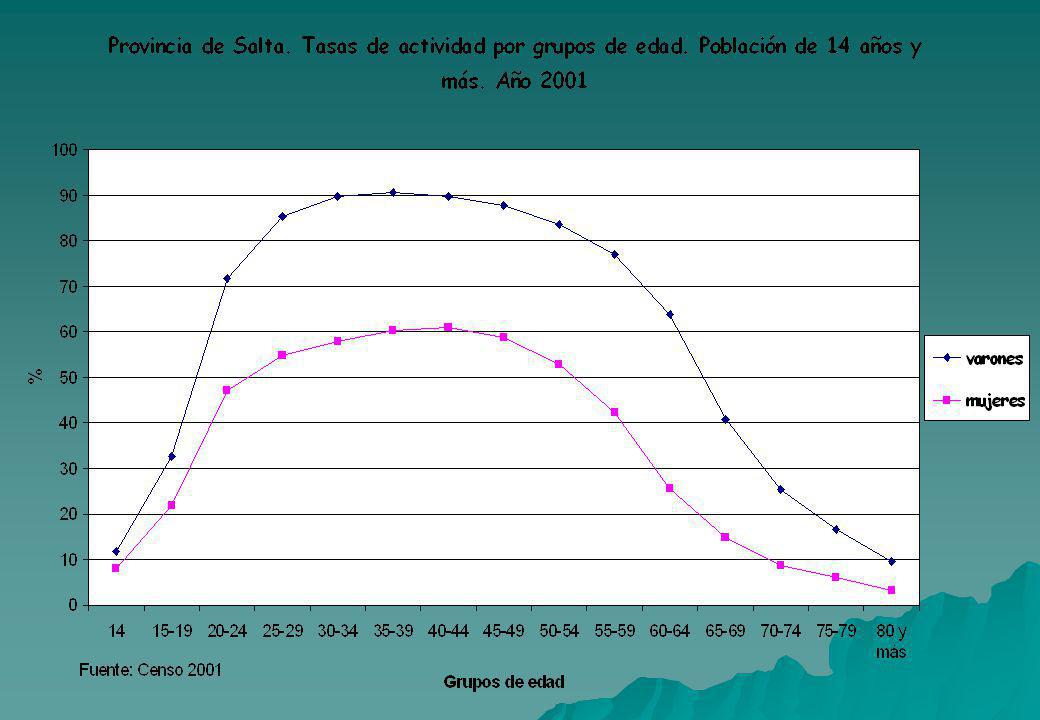

PROVINCIA DE SALTA En la Provincia de Salta no se observa el proceso de envejecimiento demográfico registrado en la Argentina. En la Provincia de Salta no se observa el proceso de envejecimiento demográfico registrado en la Argentina. En el mercado laboral se registra un alto porcentaje de trabajadores precarios. En el mercado laboral se registra un alto porcentaje de trabajadores precarios.

9

Población por grupos de edad. Año 2001 0-1415-64 65 y más Total País 28,361,89,9 Ciudad Buenos Aires 16,965,917,2 Provincia Salta 35,958,16,0

13

FINANCIAMIENTO DEL SISTEMA En Términos Generales Aportes de los Empleados: Aportes de los Empleados: –Sistema de Capitalización: 7% –Sistema de Reparto: 11% –Obs: a partir del 01/01/2008 se homogenizará el aporte al 11% para ambos sistemas Contribuciones de los Empleadores: Contribuciones de los Empleadores: – Ambos Sistemas: 16%

14

FINANCIAMIENTO DEL SISTEMA DE REPARTO Síntesis El sistema de reparto se basa en el principio de solidaridad. Se financia con recursos provenientes del pago de aportes y contribuciones previsionales, además de impuestos que se racaudan para tal fin. El Estado los utiliza en parte para el pago de haberes que cobran los jubilados y pensionados actuales y el resto para el pago de otros beneficios de la Seguridad Social

15

FINANCIAMIENTO DEL SISTEMA DE REPARTO Enumeración Aportes de los afiliados (11%). Contribuciones de los empleadores (16%). Contribuciones de los empleadores (16%). Tributos de afectación específica: Tributos de afectación específica: – IVA: 10,3% de la recaudación –Impuestos a las Ganancias: $120M fijos más el 20% de la recaudación –Impuestos sobre los Combustibles Líquidos: 21% de la recaudación –Monotributo: 70% de la recaudación –Impuestos a los Cigarrillos: 100% de la recaudación –Coparticipación Bruta: 15% de la misma

. Contribuciones de los empleadores (16%). Tributos de afectación específica: Tributos de afectación específica: – IVA: 10,3% de la recaudación –Impuestos a las Ganancias: $120M fijos más el 20% de la recaudación –Impuestos sobre los Combustibles Líquidos: 21% de la recaudación –Monotributo: 70% de la recaudación –Impuestos a los Cigarrillos: 100% de la recaudación –Coparticipación Bruta: 15% de la misma.")

16

FINANCIAMIENTO DEL SISTEMA DE REPARTO Los recursos adicionales que anualmente fije el presupuesto. Los recursos adicionales que anualmente fije el presupuesto. Intereses, multas y recargos. Intereses, multas y recargos. Rentas provenientes de las Inversiones realizadas. Rentas provenientes de las Inversiones realizadas. Todo otro recursos que legalmente corresponda ingresar al régimen previsional público de reparto. Todo otro recursos que legalmente corresponda ingresar al régimen previsional público de reparto.

17

FINANCIAMIENTO DEL SISTEMA DE REPARTO Conclusiones El sistema entonces se financia en un 40% con recursos provenientes de la Seguridad Social y 60% restante con fondos coparticipables. El sistema entonces se financia en un 40% con recursos provenientes de la Seguridad Social y 60% restante con fondos coparticipables. El paso de afiliados del Sistema de Capitalización al Sistema de Reparto, permitirá un mayor ingreso de fondos genuinos al sistema previsional estatal. El paso de afiliados del Sistema de Capitalización al Sistema de Reparto, permitirá un mayor ingreso de fondos genuinos al sistema previsional estatal.

18

FINANCIAMIENTO DEL SISTEMA DE CAPITALIZACIÓN Los fondos están constituidos por aportes y contribuciones destinados al régimen, imposiciones voluntarias y depósitos convenidos. Los fondos están constituidos por aportes y contribuciones destinados al régimen, imposiciones voluntarias y depósitos convenidos. Los fondos de las cuentas de los afiliados traspasados desde otra AFJP. Los fondos de las cuentas de los afiliados traspasados desde otra AFJP. Capitales complementarios. Capitales complementarios. Rentabilidad de la inversión. Rentabilidad de la inversión.

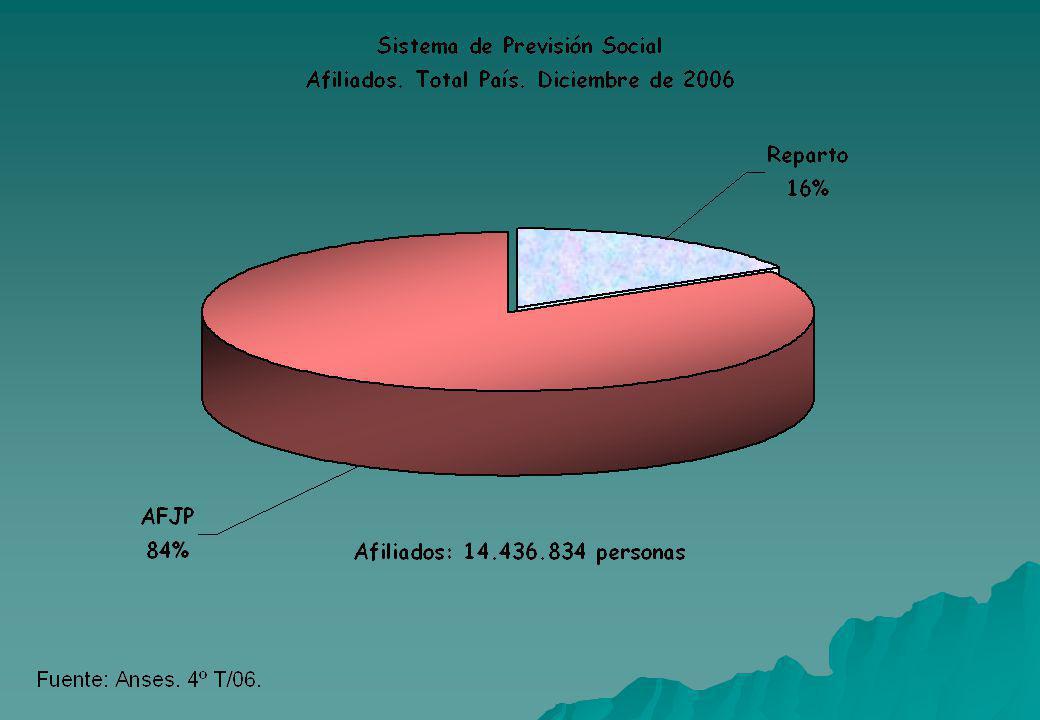

25

Enero 2007 JubilacionesPensionesTotal Sistema Nacional 2.728.8711.296.5504.025.421 Ex cajas Provinciales 140.43538.529178.964 Ex combatientes 19.85719.857 Reg. Capitalización 204.012 2.869.3061.354.9364.428.254 Fuente: Anses en cifras Total País

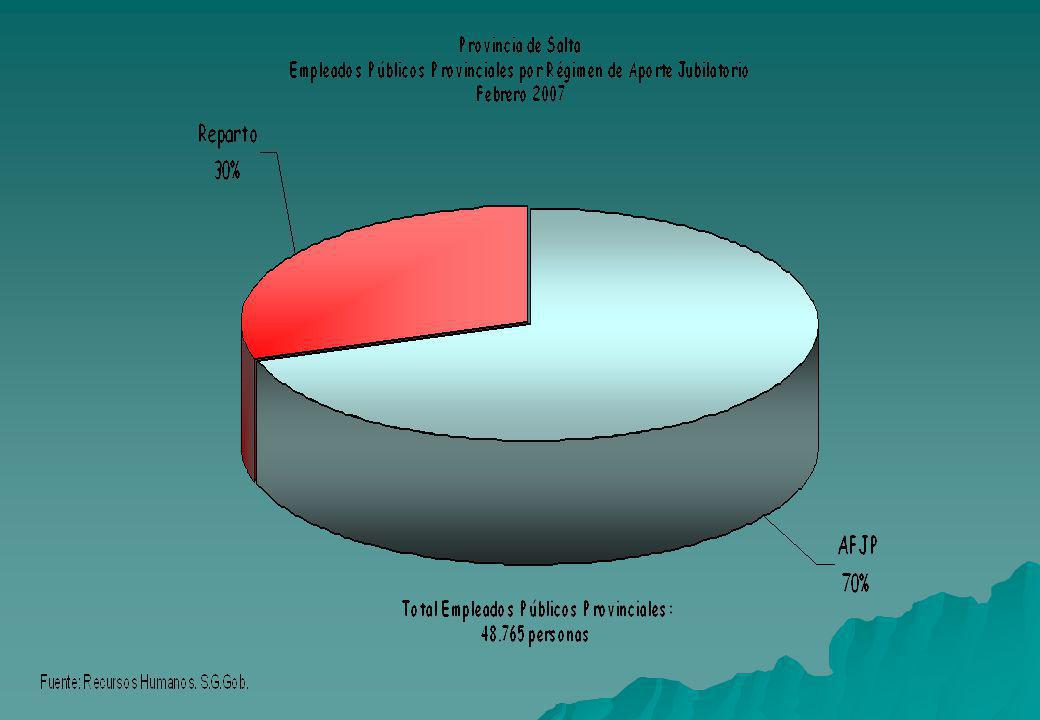

26

Provincia de Salta. Jubilaciones y Pensiones Enero 2007 Concepto Nº casos % AFJP4.5004,5 Reparto95.58495,5 - Nacionales - Nacionales57.614_ - Ex Provinciales - Ex Provinciales16.719_ - Pens. No Contrib. - Pens. No Contrib.20.947_ - Ex Combatientes - Ex Combatientes304_ Total100.084100,0 Fuente: Anses. En nacionales incluye 16.116 benef. por moratoria. Excluye FFAA y de Seg, Cajas Profesionales.

27

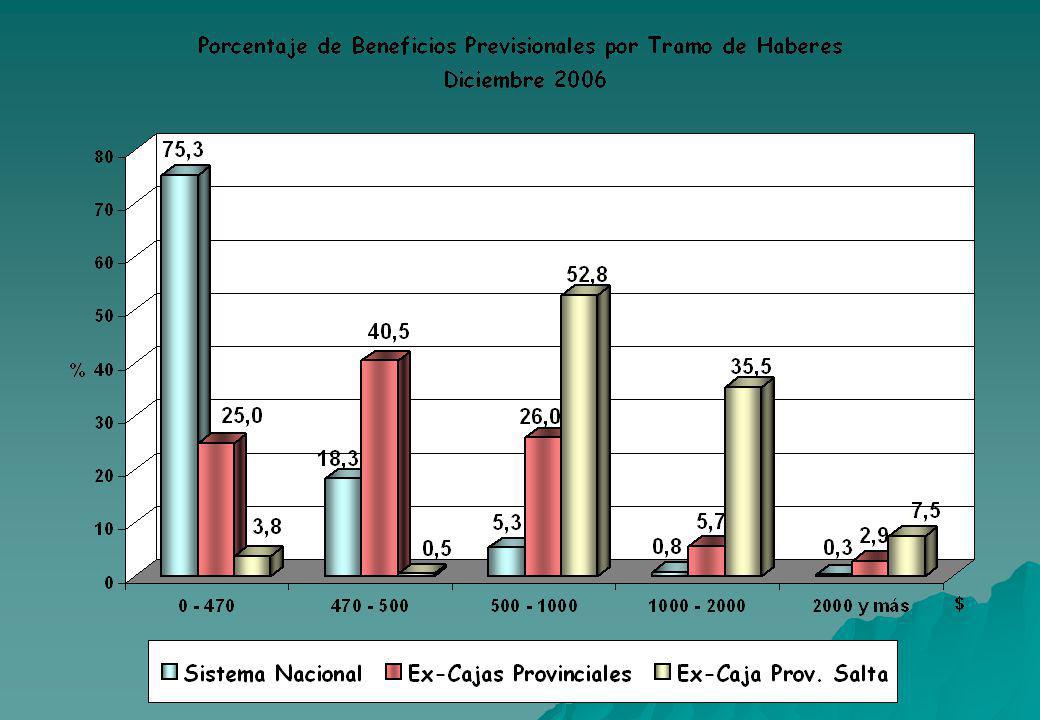

Haber Medio del Régimen de Reparto Sistema Nacional y Ex-Cajas Provinciales Diciembre 2006 Total596,4 Jubilaciones619,4 Pensiones553,2 Fuente: Anses

30

CONCEPTOS GENERALES

31

CONCEPTOS GENERALES Ley Nº 26.222 Revierte la figura del indeciso, la falta de opción implica la incorporación al Régimen de Reparto y no al de Capitalización como era antes de la Reforma. Revierte la figura del indeciso, la falta de opción implica la incorporación al Régimen de Reparto y no al de Capitalización como era antes de la Reforma.

32

CONCEPTOS GENERALES Ley Nº 26.222 A los fines del cálculo de los aportes y contribuciones al SIJP, las remuneraciones no podrán ser inferiores al importe equivalente a tres (3) veces el valor del módulo previsional ($240), con un límite máximo de 75 veces el módulo previsional($6.000). A los fines del cálculo de los aportes y contribuciones al SIJP, las remuneraciones no podrán ser inferiores al importe equivalente a tres (3) veces el valor del módulo previsional ($240), con un límite máximo de 75 veces el módulo previsional($6.000).

veces el valor del módulo previsional ($240), con un límite máximo de 75 veces el módulo previsional($6.000)..")

33

CONCEPTOS GENERALES Ley Nº 26.222 Si el trabajador percibe simultáneamente más de una remuneración o renta, como trabajador en relación de dependencia o autónomo, cada remuneración será computada separadamente al efecto de establecer el límite inferior. Si el trabajador percibe simultáneamente más de una remuneración o renta, como trabajador en relación de dependencia o autónomo, cada remuneración será computada separadamente al efecto de establecer el límite inferior.

34

CONCEPTOS GENERALES Ley Nº 26.222 Los afiliados incorporados al régimen de capitalización, podrán optar dentro del período comprendido entre el 12/04/07-31/12/07, por retornar al Régimen Previsional de Reparto. Los afiliados incorporados al régimen de capitalización, podrán optar dentro del período comprendido entre el 12/04/07-31/12/07, por retornar al Régimen Previsional de Reparto.

35

CONCEPTOS GENERALES Ley Nº 26.222 Las mujeres mayores de 50 años y los varones mayores de 55 años afiliados al régimen de capitalización con cuenta individual no mayor a $20.000, serán considerados afiliados al Régimen Previsional de Reparto, salvo manifestación expresa en contrario. Debiendo las administradoras transferir los fondos de las cuentas individuales al Estado. Las mujeres mayores de 50 años y los varones mayores de 55 años afiliados al régimen de capitalización con cuenta individual no mayor a $20.000, serán considerados afiliados al Régimen Previsional de Reparto, salvo manifestación expresa en contrario. Debiendo las administradoras transferir los fondos de las cuentas individuales al Estado.

36

CONCEPTOS GENERALES Ley Nº 26.222 Los afiliados al Sistema Integrado de Jubilaciones y Pensiones, podrán optar por cambiar de régimen al cual están afiliados una vez cada cinco (5) años, con el límite dado por la edad, 55 años para los varones y 50 años para las mujeres. Los afiliados al Sistema Integrado de Jubilaciones y Pensiones, podrán optar por cambiar de régimen al cual están afiliados una vez cada cinco (5) años, con el límite dado por la edad, 55 años para los varones y 50 años para las mujeres.

años, con el límite dado por la edad, 55 años para los varones y 50 años para las mujeres..")

37

CONCEPTOS GENERALES Ley Nº 26.222 Para las Administradoras de Fondos de Jubilaciones y Pensiones la ley dispone: Para las Administradoras de Fondos de Jubilaciones y Pensiones la ley dispone: –Las comisiones no podrán ser superiores al 1%. –Podrán destinar a inversiones en títulos públicos entre el 5% y el 20% de los activos del fondo. –Para el financiamiento de las prestaciones por invalidez y fallecimiento, cada administradora constituirá para tal fin un fondo de aportes mutuales cuyas deducciones serán uniformes para todas las administradoras, reemplazando de esta forma a los seguros colectivos, con el fin de reducir los costos.

38

CONCEPTOS GENERALES Ley Nº 26.222 Los recursos pertenecientes al Sistema de Seguridad Social, integrados por activos financieros de la Administración Nacional de Seguridad Social, serán invertidos conforme ley 24.156, debiendo únicamente ser utilizados para efectuar pagos de beneficios del mismo sistema. Los recursos pertenecientes al Sistema de Seguridad Social, integrados por activos financieros de la Administración Nacional de Seguridad Social, serán invertidos conforme ley 24.156, debiendo únicamente ser utilizados para efectuar pagos de beneficios del mismo sistema.

39

CONCEPTOS GENERALES Ley Nº 26.222 SISTEMA DE REPARTO Prestación Adicional por Permanencia (PAP): Se fija un incremento del 0,85% al 1,5% para el cálculo de este concepto. Esto mejora la futura jubilación sobre los aportes realizados al Régimen de Reparto. Prestación Adicional por Permanencia (PAP): Se fija un incremento del 0,85% al 1,5% para el cálculo de este concepto. Esto mejora la futura jubilación sobre los aportes realizados al Régimen de Reparto.

: Se fija un incremento del 0,85% al 1,5% para el cálculo de este concepto. Esto mejora la futura jubilación sobre los aportes realizados al Régimen de Reparto..")

40

EN SINTESIS En el sistema de reparto la jubilación depende del monto de los aportes y de los años aportados. En el sistema de reparto la jubilación depende del monto de los aportes y de los años aportados. En el sistema de capitalización depende del ahorro que efectuó y el rendimiento que los mismos alcanzaron. En el sistema de capitalización depende del ahorro que efectuó y el rendimiento que los mismos alcanzaron. En el período comprendido entre el 12/04/07 - 31/12/07, todos los trabajadores, tienen la posibilidad de pasar desde capitalización a reparto. En el período comprendido entre el 12/04/07 - 31/12/07, todos los trabajadores, tienen la posibilidad de pasar desde capitalización a reparto.

41

La conveniencia de permanecer en capitalización está vinculada a la edad del futuro jubilado y de su ingreso actual. La conveniencia de permanecer en capitalización está vinculada a la edad del futuro jubilado y de su ingreso actual. En los últimos años, conviene incorporarse al régimen de reparto. En los últimos años, conviene incorporarse al régimen de reparto. Para ingresos promedios menores, resulta conveniente el sistema de reparto, porque los fondos aportados no sufren deducciones. Para ingresos promedios menores, resulta conveniente el sistema de reparto, porque los fondos aportados no sufren deducciones. EN SINTESIS

42

Los fondos acumulados en las cuentas individuales de las AFJP, de quienes pasen a reparto, monto superior a $20.000 (250 MOPRES), permanecerán en las administradoras, generando rentabilidad y las administradoras no podrán cobrar comisiones. Los fondos acumulados en las cuentas individuales de las AFJP, de quienes pasen a reparto, monto superior a $20.000 (250 MOPRES), permanecerán en las administradoras, generando rentabilidad y las administradoras no podrán cobrar comisiones.

, permanecerán en las administradoras, generando rentabilidad y las administradoras no podrán cobrar comisiones..")

43

CONCLUSIONES La Ley de Libre Opción Jubilatoria constituye un importante avance, pero no soluciona el problema de los actuales beneficiarios: el Nivel de los Haberes La Ley de Libre Opción Jubilatoria constituye un importante avance, pero no soluciona el problema de los actuales beneficiarios: el Nivel de los Haberes Para brindar mayor sustentabilidad al SIJP es necesario Reducir el Trabajo Precario Para brindar mayor sustentabilidad al SIJP es necesario Reducir el Trabajo Precario

Presentaciones similares

>")

2421.>")

que introduce modificaciones al DL Nº 3.500 de 1980 (Que crea el sistema de pensiones.>")