Descargar la presentación

La descarga está en progreso. Por favor, espere

1

RÉGIMEN DE FACTURA ELECTRÓNICA

Prof. Darío Taboas Sistemas Administrativos de Información Contable – Universidad Nacional de Cuyo

2

A- Qué es y que no es factura electrónica:

El uso adecuado de las nuevas tecnologías aplicadas al trabajo y los negocios son una herramienta estratégica para la mejora de la competitividad, este es el caso de la utilización del instrumento factura electrónica. *

3

No es enviar facturas por e-mail.

A- Qué es y que no es factura electrónica: No es enviar facturas por . No sólo es cumplir con la normativa de AFIP . No sólo es un problema de quienes emiten. - No abarca solo Facturas. *

4

A- Qué es y que no es factura electrónica:

- Para la AFIP es proceso de gestión del Código de Autorización Electrónico (CAE) de la factura, una definición fiscal. - Con el CAE, la AFIP habilita la opción de no enviar el papel físico al cliente. Esto es fiscalización electrónica. Un nuevo concepto que deviene del objetivo fiscal, el “documento electrónico” y la “forma de intercambio”.

de la factura, una definición fiscal. - Con el CAE, la AFIP habilita la opción de no enviar el papel físico al cliente. Esto es fiscalización electrónica. Un nuevo concepto que deviene del objetivo fiscal, el documento electrónico y la forma de intercambio .")

5

B- Aspectos fiscales, legales, administrativos y comerciales a tener en cuenta antes de implementar:

6

Aspectos Fiscales: Tecnología Normativa Factura electrónica

7

Aspectos Fiscales: ¿Qué se consideró? Antecedentes

Normativa: Duplicados de comprobantes y registración de comprobantes emitidos y recibidos electrónicamente: Res. Gral. N° 1361/02 Tecnología: Capacidad de recibir archivos de volúmenes de datos mediante la web. Es una tendencia marcada de AFIP. Necesidades Internas y Externas

8

Normativa Fuente: Prof. Darío Taboas

Decreto N° 618 Facultades de verificación Dictar normas (libros, anotaciones y documentos) Fijar plazo para la guarda Ley N° Facultades de Verificación y fiscalización Exigir libros y registros Exigir otorgamiento de comprobantes y conservar Duplicados Decreto Reglamentario Deberes relativos a fiscalización Deber de conservación de documentos, comprobantes, libros y registros Plazo de guarda Resoluciones Generales 1415 (Régimen General de Facturación) 4104 (Controladores Fiscales) 100 (Comprobantes con CAI + Autoimpresores) 1361 (Duplicados y registración electrónica) Normativa Decreto N° 618 Ley N° Decreto Reglamentario Resoluciones Generales Fuente: Prof. Darío Taboas Sistemas Administrativos de Información Contable – Universidad Nacional de Cuyo

Fijar plazo para la guarda. Ley N° Facultades de Verificación y fiscalización. Exigir libros y registros. Exigir otorgamiento de comprobantes y conservar. Duplicados. Decreto Reglamentario. Deberes relativos a fiscalización. Deber de conservación de documentos, comprobantes, libros y registros. Plazo de guarda. Resoluciones Generales (Régimen General de Facturación) 4104 (Controladores Fiscales) 100 (Comprobantes con CAI + Autoimpresores) 1361 (Duplicados y registración electrónica) Normativa. Decreto N° 618. Ley N° Decreto Reglamentario. Resoluciones Generales. Fuente: Prof. Darío Taboas. Sistemas Administrativos de Información Contable – Universidad Nacional de Cuyo.")

9

Usuarios y claves: CUIT + Clave Fiscal.

Clave fiscal (autenticidad y seguridad probadas) Aplicativos bajo SIAP, generadores de archivos transferibles vía web. E-ventanilla, comunicación electrónica con el contribuyente. Tecnología Plataforma tecnológica Fuente: Prof. Darío Taboas Sistemas Administrativos de Información Contable – Universidad Nacional de Cuyo

Aplicativos bajo SIAP, generadores de. archivos transferibles vía web. E-ventanilla, comunicación electrónica con. el contribuyente. Tecnología. Plataforma tecnológica. Fuente: Prof. Darío Taboas. Sistemas Administrativos de Información Contable – Universidad Nacional de Cuyo.")

10

Optimización de calidad de información recibida

Obtención rápida de información Simplificación y homogeneización Formalidad para comunicación electrónica entre partes Utilización de herramientas simples y homogéneas Evitar duplicidad de información Disminución de costos de papel Certeza de datos formales entre vendedor y comprador Necesidades Internas Externas Fuente: Prof. Darío Taboas Sistemas Administrativos de Información Contable – Universidad Nacional de Cuyo

11

Aspectos Legales: Acuse de Recibo: B2C o en B2B. Documento Probatorio.

- Archivo.

12

Aspectos Administrativos:

Desde el punto de vista del emisor: - Modificación / redefinición del Circuito de Facturación. Anulaciones. Información en la factura.

13

Aspectos Administrativos:

Desde el punto de vista del emisor: Puesta a disposición. Pasar del papel a: Envío por (en que formato? PDF o datos). Búsqueda segura en un sitio/página web (publicación). Intercambio electrónico de datos (desarrollo propio o 3º). - Servicios de valor agregado: datos de contactos, datos de MKT, preventa, integración con el cobro, cuenta corriente del cliente, otros servicios.

. Búsqueda segura en un sitio/página web (publicación). Intercambio electrónico de datos (desarrollo propio o 3º). - Servicios de valor agregado: datos de contactos, datos de MKT, preventa, integración con el cobro, cuenta corriente del cliente, otros servicios.")

14

Aspectos Administrativos:

Desde el punto de vista del emisor: - Canales de comunicación para la obtención del CAE: Opciones: Mediante Aplicativo del SiAp. Mediante un Web Service. Facturador “on line”, en la página de la AFIP. - Marketing: Cobranza. Confidencialidad.

15

Aspectos Administrativos:

Desde el punto de vista del receptor: - Recepción de F.E. Workflow de aprobación. Pago Integración al Sistema Contable. - Almacenamiento.

16

Aspectos Comerciales:

-¿Qué quiere el cliente? (y cómo me entero). -¿Qué nivel tecnológico cultural tienen mi clientes? -¿Qué nivel de confidencialidad requieren? -¿El cliente quiere integrar la factura? (grandes receptores) -Cantidad y Periodicidad de facturación. -El Poder de Negociación.

. -¿Qué nivel tecnológico cultural tienen mi clientes -¿Qué nivel de confidencialidad requieren -¿El cliente quiere integrar la factura (grandes receptores) -Cantidad y Periodicidad de facturación. -El Poder de Negociación.")

17

Aspectos Técnicos: -Adecuaciones en sistemas y software a realizar.

-Soporte: ¿quien me da soporte, la AFIP, mi proveedor, mi contador? -Contingencia ¿Como facturo si no funciona algo? -Reporte de errores ¿quien reporta, como es el circuito? -Modificaciones a la Normativa ¿quien adecua mi sistema?

18

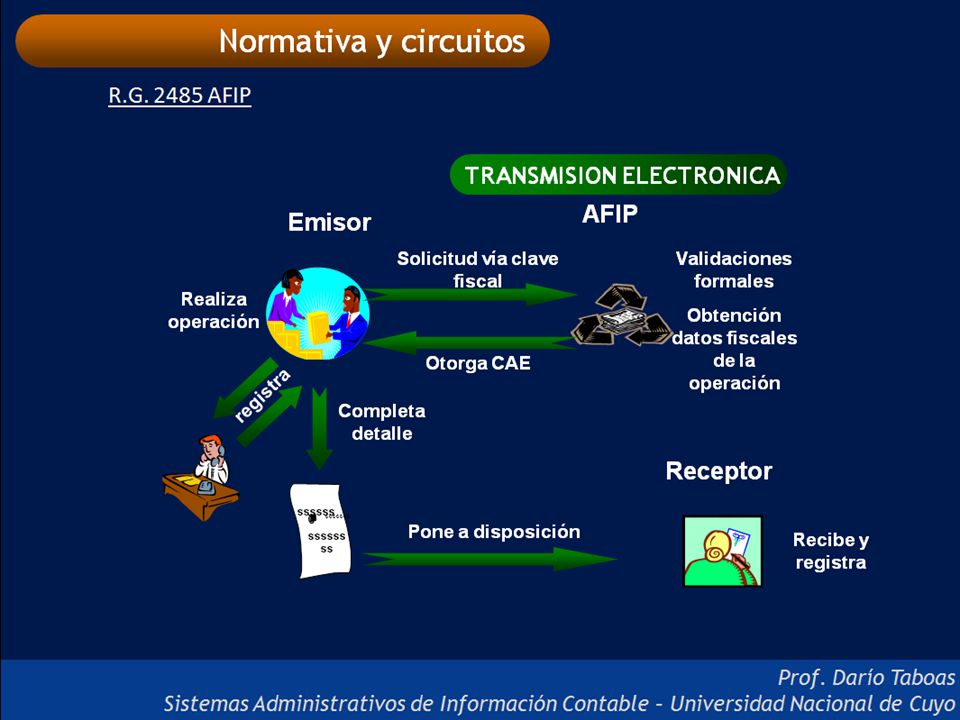

C- Aplicación práctica de la factura electrónica:

19

C- Aplicación práctica de la factura electrónica:

20

C- Aplicación práctica de la factura electrónica:

22

D- Conclusiones: La e-factura (e-invoicing) en el mundo. Hacia donde vamos en Argentina. Su relación con la Tecnología de las PyMes

23

Gracias! Prof. Darío Taboas

Tel / ( * * * Prof. Darío Taboas Sistemas Administrativos de Información Contable – Universidad Nacional de Cuyo

Presentaciones similares

-Madrid - Junio de 2006- ¿ NESECITA AYUDA ? AFIP LO ASISTE.>")