Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Seguimiento de Observaciones de la Cuenta Pública 2004 Instituto Superior de Auditoría y Fiscalización Febrero de 2006

2

SEGUIMIENTO DE OBSERVACIONES DE LA CUENTA PÚBLICA DEL EJERCICIO 2004 SITUACIÓN DE OBSERVACIONES DE CUENTA PÚBLICA DE 2003

3

SEGUIMIENTO DE OBSERVACIONES DE LA CUENTA PÚBLICA DEL EJERCICIO 2004 Dentro de la estructura del ISAF, se contempla un departamento que se dedica exclusivamente a dar el seguimiento a las observaciones derivadas de la Revisión y Fiscalización de la Cuenta Pública y de la información Trimestral Municipal. Entre las funciones que tiene esta área se encuentra la de recepción y revisión de información, notificación de vencimientos, proponer programas, acciones, etc. con el fin de hacer más ágil el proceso de seguimiento en la solventación de las observaciones, así como el de informar periódicamente de los avances obtenidos al Auditor Mayor y a la Comisión de Vigilancia del H. Congreso del Estado. Las actividades de esta área se iniciaron recientemente y comprenderá el seguimiento del ejercicio actual y los anteriores.

4

SEGUIMIENTO DE OBSERVACIONES DE LA CUENTA PÚBLICA DEL EJERCICIO 2004 RESPUESTAS OBTENIDAS PARA LA SOLVENTACIÓN DE OBSERVACIONES DE CUENTA PÚBLICA DEL 2004

5

SEGUIMIENTO DE OBSERVACIONES DE LA CUENTA PÚBLICA DEL EJERCICIO 2004 AYUNTAMIENTOS QUE DIERON RESPUESTA A OBSERVACIONES DE CUENTA PÚBLICA DEL 2004

6

SEGUIMIENTO DE OBSERVACIONES DE LA CUENTA PÚBLICA DEL EJERCICIO 2004 1). Municipios que enviaron un informe donde reportaron la solventación parcial de observaciones: Presentaron un programa de solventación e informaron. Presentaron solo un informe de las observaciones solventadas sin indicar las acciones a solventar y no han informado nuevamente. 2). Enviaron calendarización para solventar, pero no han informado de avances: Presentaron una calendarización de la solventación de las observaciones, sin embargo no han informado de los resultados obtenidos

. Enviaron calendarización para solventar, pero no han informado de avances: Presentaron una calendarización de la solventación de las observaciones, sin embargo no han informado de los resultados obtenidos.")

7

SEGUIMIENTO DE OBSERVACIONES DE LA CUENTA PÚBLICA DEL EJERCICIO 2004 3. Enviaron Informes con respuestas de observaciones, sin embargo nos indican que no solventaron: Presentan un informe, el cual contiene la observación, sin embargo señala que no subsana. 4). Enviaron respuestas de observaciones anexas con justificaciones, aclaraciones y con soporte documental: Presentan un informe, el cual contiene la observación, una justificación y/o aclaración acompañada de documentación comprobatoria como copias de pólizas, facturas, relaciones de cheques, entre otros, pero no señalan cual observación se subsana. La facultad para dar por solventada es de la Contraloría.

. Enviaron respuestas de observaciones anexas con justificaciones, aclaraciones y con soporte documental: Presentan un informe, el cual contiene la observación, una justificación y/o aclaración acompañada de documentación comprobatoria como copias de pólizas, facturas, relaciones de cheques, entre otros, pero no señalan cual observación se subsana. La facultad para dar por solventada es de la Contraloría..")

8

SEGUIMIENTO DE OBSERVACIONES DE LA CUENTA PÚBLICA DEL EJERCICIO 2004 5) Se informa que ya se solicitó a las diferentes Dependencias la solventación pero no han informado de resultados a la fecha: Mediante copias de los oficios girados a cada una de las áreas responsables de solventar, pero no han informado de resultados a la fecha. 6) Informan que darán una respuesta en una fecha determinada sin embargo no han cumplido. Nos remiten oficios enviados por el Órgano de Control del Ayuntamiento dirigidos a los titulares de las unidades administrativas, los cuales contienen las respectivas observaciones, y en algunos casos establecen una fecha para la presentación de la respuestas, pero sin haber informado a la fecha.

Informan que darán una respuesta en una fecha determinada sin embargo no han cumplido. Nos remiten oficios enviados por el Órgano de Control del Ayuntamiento dirigidos a los titulares de las unidades administrativas, los cuales contienen las respectivas observaciones, y en algunos casos establecen una fecha para la presentación de la respuestas, pero sin haber informado a la fecha..")

9

SEGUIMIENTO DE OBSERVACIONES DE LA CUENTA PÚBLICA DEL EJERCICIO 2004 7). Manifiestan haber iniciado con la solventación de observaciones sin especificar que observaciones se han solventado: Presentan oficios donde nos indican que se cuenta con determinado número de observaciones solventadas y en otros casos se manejan porcentajes de solventación, pero no se especifica el número, tipo de observación, ni las acciones realizadas para subsanar.

10

SEGUIMIENTO DE OBSERVACIONES DE LA CUENTA PÚBLICA DEL EJERCICIO 2004 SITUACIÓN ACTUAL DE LAS RESPUESTAS A LAS OBSERVACIONES DE CUENTA PÚBLICA DE 2004

11

Formatos para el Seguimiento de Observaciones de la Cuenta Pública 2004 Instituto Superior de Auditoría y Fiscalización Febrero de 2006

13

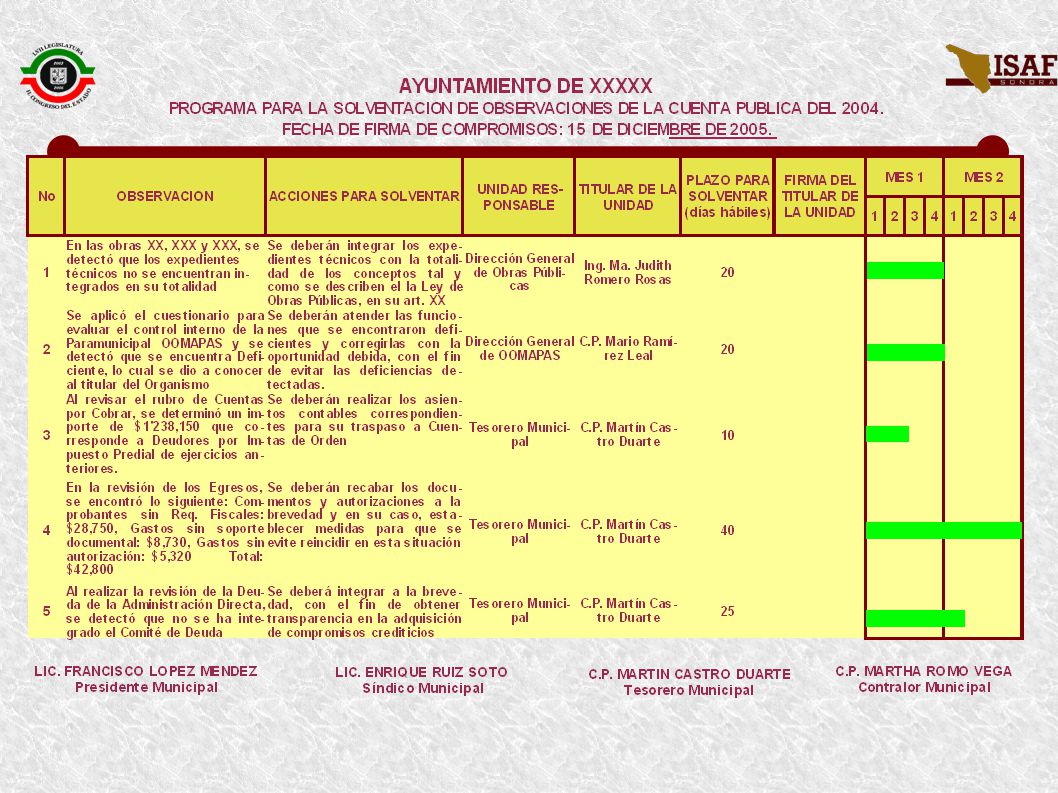

SEGUIMIENTO DE OBSERVACIONES

15

Gracias por su Atención Instituto Superior de Auditoría y Fiscalización Febrero de 2006

Presentaciones similares