Descargar la presentación

La descarga está en progreso. Por favor, espere

1

TEORIA DE RIESGO

2

TEORÍA DEL RIESGO PUEDE SER ENTENDIDO COMO LA PROBABILIDAD DE PERDER.

EL RIEGO ASOCIADO A UN ACTIVO PUEDE SER VISTO COMO LA VARIABILIDAD QUE PRESENTAN SUS FLUJOS A LO LARGO DEL TIEMPO. EXISTEN DOS MEDIDAS: VARIANZA Y DESVIACIÓN ESTÁNDAR.

3

EL RIESGO ¿QUE ES EL RIESGO? INCERTIDUMBRE

EL RIESGO ES LA POSIBILIDAD DE OBTENER UN RESULTADO DISTINTO AL QUE SE PRETENDÍA CONSEGUIR CON UNA ACCIÓN. INCERTIDUMBRE ASOCIADA A LOS FLUJOS DE CAJA DE UNA INVERSIÓN: FACTORES QUE INFLUYEN EN LA INCERTIDUMBRE. UN PROYECTO DE INVERSIÓN SÓLO PROPORCIONARÁ SU RENDIMIENTO ESPERADO CUANDO NO SEA POSIBLE OTRO RESULTADO, ES DECIR, CUANDO CAREZCA DE RIESGO.

4

¿QUÉ ES RIESGO? ES LA POSIBILIDAD DE PÉRDIDA O EL GRADO DE PROBABILIDAD DE PÉRDIDA. PELIGRO, CONTINGENCIA DE UN DAÑO PROBABILIDAD DE QUE UNA SITUACIÓN TENGA UN RESULTADO INDESEABLE RIESGO FINANCIERO ES NUESTRO ENFOQUE

5

Certeza Supuesta Riesgo Probabilidad Probabilidad p = 1.0

RELACION RIESGO - INCERTIDUMBRE Certeza Supuesta Riesgo p = 1.0 Probabilidad Probabilidad Vida del proyecto (5 años) u = Vida del proyecto (5 años) Incertidumbre Probabilidad Vida del proyecto

u = Vida del proyecto. (5 años) Incertidumbre. Probabilidad. Vida del proyecto.")

6

CAUSAS DEL RIESGO UNA CANTIDAD INSUFICIENTE DE INVERSIONES SIMILARES

TENDENCIA EN LOS DATOS Y SU VALORACIÓN CAMBIO EN EL AMBIENTE ECONÓMICO EXTERNO MALA INTERPRETACIÓN DE LOS DATOS ERRORES DE ANÁLISIS DISPONIBILIDAD Y ÉNFASIS DE TALENTO ADMINISTRATIVO LIQUIDEZ DE LA INVERSIÓN OBSOLESCENCIA CAUSAS DEL RIESGO

13

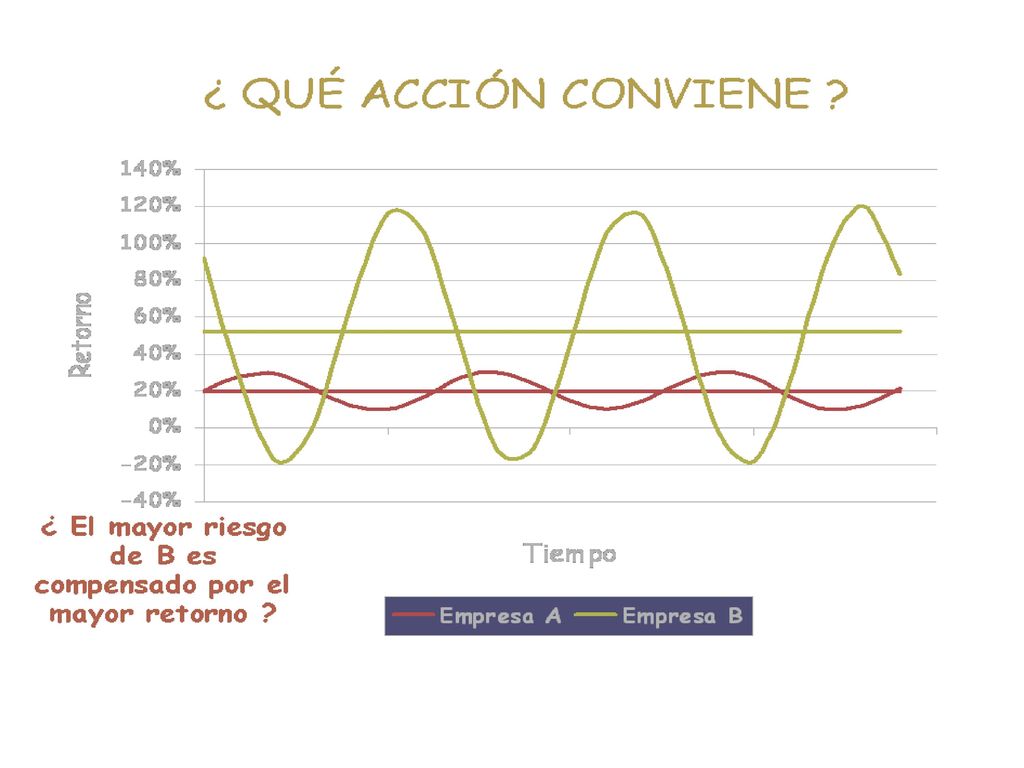

PROYECTO DESEMBOLSO TIR PROBABILIDAD A 100 20% 100% B 15% 25% 50% C

-5% 45% MAYOR RIESGO RENDIMIENTO ESPERADO 3 PROYECTOS TIENEN IGUAL DESEMBOLSO Y RENDIMIENTO ESPERADO ( 20 POR 100) A TIENE RIESGO NULO AL COINCIDIR SU RENDIMIENTO ESPERADO CON EL REALIZADO B TIENE RENDIMIENTO REALIZADO DIFERENTE DEL ESPERADO, PUES OBTENDRA UNA TIR DEL 25% O UNA DEL 15% C RENDIMIENTOS REALIZADOS Y ESPERADO SON MUCHO MAYORES, ESTO ES, DISPERSIÓN ENTRE POSIBLES RESULTADOS

A TIENE RIESGO NULO AL COINCIDIR SU RENDIMIENTO ESPERADO CON EL REALIZADO. B TIENE RENDIMIENTO REALIZADO DIFERENTE DEL ESPERADO, PUES OBTENDRA UNA TIR DEL 25% O. UNA DEL 15% C RENDIMIENTOS REALIZADOS Y ESPERADO SON MUCHO MAYORES, ESTO ES, DISPERSIÓN ENTRE POSIBLES. RESULTADOS.")

14

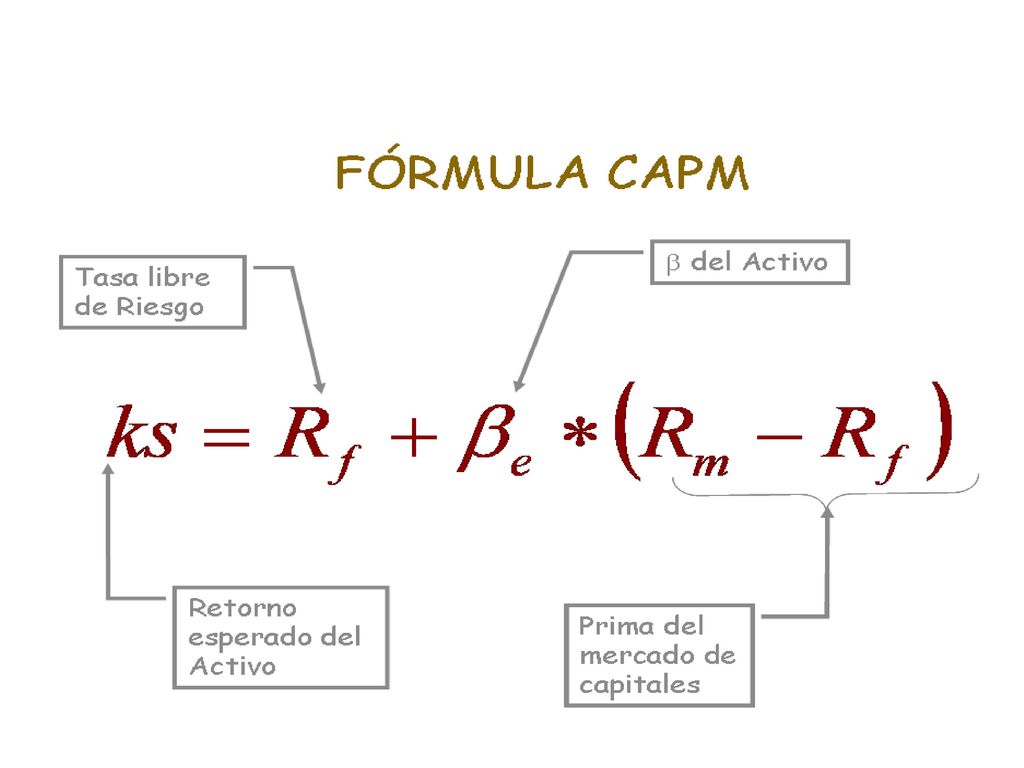

EL COSTO DEL CAPITAL CAPITAL ASSET PRICING MODEL (CAPM)

")

15

ES EL PRIMER ESPECIALISTA EN IDENTIFICAR CLARAMENTE LA DUALIDAD

DEL RIESGO EN FINANZAS. WILLIAM SHARPE (PREMIO NOBEL 1990) RIESGO ESPECÍFICO DEL ACTIVO RIESGO TOTAL DEL ACTIVO P COEFICIENTE DE VOLATILIDAD DEL ACTIVO RIESGO TOTAL DEL MERCADO SISTEMÁTICO RIESGO ESPECÍFICOS (DIVERSIFICABLES)

RIESGO. ESPECÍFICO. DEL ACTIVO. RIESGO. TOTAL DEL ACTIVO P. COEFICIENTE. DE VOLATILIDAD. DEL ACTIVO. RIESGO. TOTAL DEL MERCADO. SISTEMÁTICO. RIESGO. ESPECÍFICOS (DIVERSIFICABLES)")

17

POR RETRASAR EL CONSUMO

Ep Rf RENDIMIENTO ESPERADO POR EL RIESGO INCORPORADO (EM - RF) BP RENDIMIENTO ESPERADO POR RETRASAR EL CONSUMO Bp

BP. RENDIMIENTO ESPERADO. POR RETRASAR EL CONSUMO. Bp.")

19

RF RIESGO RENTABILIDAD ESPERADA (%) ACCIONES COMUNES ALTA CALIDAD

ACCIONES COMUNES ESPECULATIVAS ACCIONES COMUNES ALTA CALIDAD BONOS (TÍTULOS) EMPRESARIALES DE BAJA CALIDAD ACCIONES PREFERENTES ALTA CALIDAD BONOS (TÍTULOS) EMPRESARIALES DE ALTA CALIDAD BONOS DEL GOBIERNO ESTADOS UNIDOS A LARGO PLAZO RF TÍTULOS LIBRES DE RIESGO - CERTIFICADOS DEL TESORO ESTADOS UNIDOS RIESGO

EMPRESARIALES DE BAJA CALIDAD. ACCIONES PREFERENTES ALTA CALIDAD. BONOS (TÍTULOS) EMPRESARIALES DE ALTA CALIDAD. BONOS DEL GOBIERNO ESTADOS UNIDOS A LARGO PLAZO. RF. TÍTULOS LIBRES DE. RIESGO - CERTIFICADOS DEL TESORO ESTADOS UNIDOS. RIESGO.")

20

TASA DE RENDIMIENTO: PROPORCIONADA POR LOS ACTIVOS FINANCIEROS LIBRES DE RIESGOS

PRIMA EXIGIDA: EXIGIDA POR EL RIESGO INHERENTE DE DICHA INVERSIÓN MÍNIMO RENDIMIENTO EXIGIDO CUALQUIER VARIACIÓN DEL TIPO LIBRE DE RIESGO INFLUYE SOBRE LA TASA DE RENDIMIENTO MÍNIMA EXIGIDA EN LA INVERSIÓN

21

DIVERSIFICACIÓN DEL RIESGO

RIESGO DE UN PROYECTO ES EN REALIDAD UN CONJUNTO DE RIESGOS A LOS QUE SE CLASIFICAN ATENDIENDO A LA POSIBILIDAD DE REDUCIRLOS A TRAVÉS DE LA DIVERSIFICACIÓN. RIESGOS DIVERSIFICABLES O ESPECIFICOS RIESGOS NO DIVERSIFICABLES O SISTEMATICOS. EL RENDIMIENTO ESPERADO DE CUALQUIER PROYECTO DE INVERSIÓN SE COMPONE DEL RENDIMIENTO LIBRE DE RIESGO MÁS UNA PRIMA QUE CUBRE EL RIESGO SISTEMATICO. EL MERCADO SOLO PAGA EL RIESGO SISTEMATICO DE UNA INVERSIÓN

22

Fuentes de recursos Recursos propios Préstamos de terceros

La tasa de descuento que debe utilizarse para actualizar los flujos de caja de un proyecto ha de corresponder a la rentabilidad que el inversionista exige a la inversión por renunciar a un uso alternativo de esos recursos, en proyectos con niveles de riesgos similares, lo que se denominará el costo del capital El costo del capital Los recursos financieros para llevar a cabo un proyecto pueden provenir de dos fuentes: Fuentes de recursos Recursos propios Préstamos de terceros

23

Lógicamente las fuentes de financiamiento interno son escasas y, por tanto, limitan la posibilidad de realizar el proyecto. Pretender financiar un proyecto exclusivamente con recursos propios implica necesariamente que la empresa debe generar dichos recursos en los momentos en que el proyecto lo requiera por esto es necesario tomar en cuenta las diferentes alternativas de financiamiento La tasa de descuento del proyecto, o tasa de costo de capital, es el precio que se paga por los fondos requerido para poder hacer la inversión completa. Esta tasa es la medida de rentabilidad mínima que se le puede exigir al proyecto, tomando en cuenta también el riesgo, para que sea rentable.

24

kd (1 – t) Costo de la deuda

El costo de la deuda con terceros ya sea bancos, instituciones u otros es menor a la tasa del crédito, ya que los intereses generado descuentan impuesto, este fenómeno es llamado escudo fiscal o tax shield. Al final la tasa real es kd (1 – t) donde kd: tasa de crédito; t: tasa impositiva.

donde kd: tasa de crédito; t: tasa impositiva.")

25

WEIGHTED AVERAGE COSTO OF CAPITAL (WACC)

")

26

WACC = DEUDA *(1-Tc)* Kd + PATRIMONIO * Ks

DEUDA + PATRIMOMIO DEUDA + PATRIMONIO PROPORCION DEUDA PROPORCION PATRIMONIO

Presentaciones similares

1.Definición 2.Formula 3.Ejemplo 4.Interpretación 5.Rentas fijas 6.Rentas crecientes 7.Ventajas y desventajas.>")

, cuyo acrónimo es VAN (en inglés.>")

. LA INVERSIÓN.>")