Descargar la presentación

La descarga está en progreso. Por favor, espere

1

COSO III CATEDRATICO: CPC. HUMBERTO JOEL FLORES PACHECO INTEGRANTE: AQUINO ROSCANO, Gina Raquel UNIDAD DE EJECUCION CURRICULAR: CONTROL INTERNO La Merced – Chanchamayo JULIO DEL 2016

2

MODELO COSO MARCO INTEGRADO DE CONTROL INTERNO – INTERNAL CONTROL INTEGRATED FRAMEWORK Comisión Treadway COSO 1992 la primera versión del Marco Integrado de Control Interno, la cual ha sido aceptado alrededor del mundo y se ha convertido en un marco líder en diseño, implementación y conducción de control interno y evaluación de su efectividad Definir un nuevo marco conceptual capaz de integrar las diversas definiciones y conceptos utilizados en el campo del control interno. OBJETIVO PRINCIPAL mayo de 2013 una versión actualizada que permitirá que las empresas desarrollen y mantengan efectiva y eficientemente sistemas de control interno que ayuden en el proceso de adaptación a los cambios, cumplimiento de los objetivos de la empresa, mitigación de los riesgos a un nivel aceptable, y apoyo a la toma de decisiones y al gobierno.

3

ha enfocado la atención hacia el mejoramiento del control interno y un mejor gobierno corporativo, debido a la presión pública para un mejor manejo de los recursos públicos o privados en cualquier tipo de organización Este modelo presentado por el COSO presentados. como consecuencia Un sistema de control interno efectivo Diseñado con el fin de proporcionar un grado de seguridad razonable en cuanto a la consecución de los objetivos en relación con la eficacia y la eficiencia de las operaciones, la confiabilidad de la información financiera, y el cumplimento de leyes y normas aplicables.

4

Para facilitar a las empresas a evaluar y mejorar sus sistemas de control interno. Desde entonces ésta metodología se incorporó en las políticas, reglas y regulaciones y ha sido utilizada por muchas compañías para mejorar sus actividades de control hacia el logro de sus objetivos. El cual amplía el concepto de control interno, proporcionando un foco más robusto y extenso sobre la identificación, evaluación y gestión integral de riesgo. Committee of Sponsoring Organizations of the Treadway Commission aclarar los requerimientos del control interno, actualizar el contexto de la aplicación del control interno a muchos cambios en las empresas y ambientes operativos, y ampliar su aplicación al expandir los objetivos operativos y de emisión de informes. Este nuevo Marco Integrado permite una mayor cobertura de los riesgos a los que se enfrentan actualmente las organizaciones.

5

MODELO DE COSO III Se define de un control Interno como un proceso de control realizado por la dirección, la gerencia y el personal de una entidad diseñado para proporcionar una seguridad razonable con respecto al cumplimiento de los objetivos de la organización, en otras palabras asegura la confiabilidad de la información financiera OBJETIVOS Promover Eficiencia y Eficacia en las operaciones Asegurar la Confiabilidad en la Información Financiera. Lograr el cumplimiento con las leyes y regularizaciones aplicables.

6

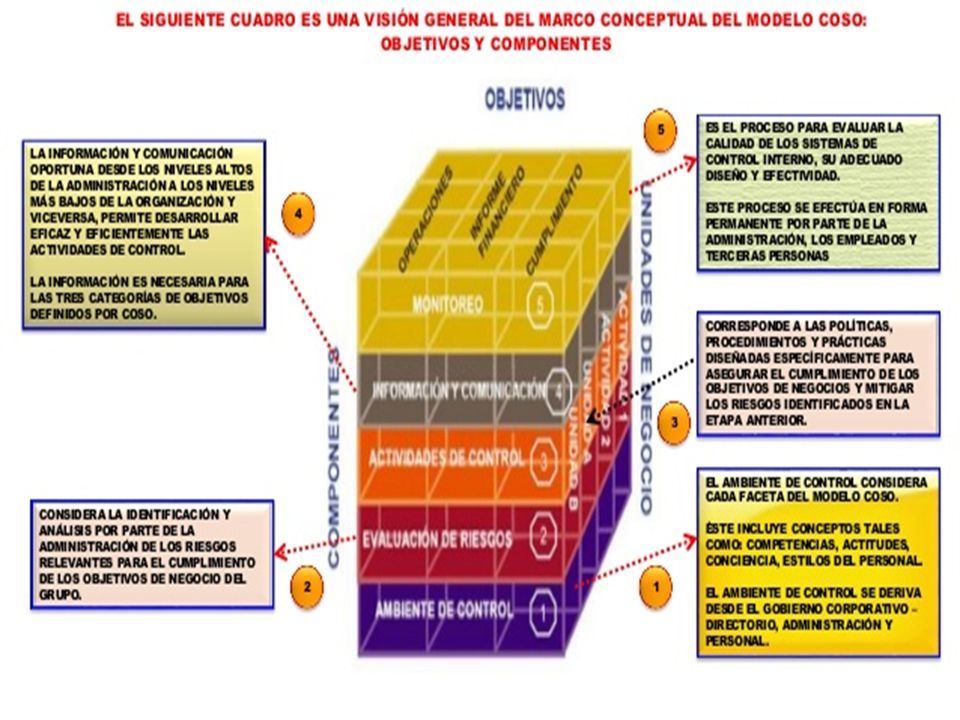

COMPONENTES DEL COSO III EL MARCO INTEGRADO DEL CONTROL INTERNO

7

Algunos de los factores más relevantes que contribuyeron a la actualización del Marco Integrado de Control Interno son: Variación de los modelos de negocio como consecuencia de la globalización. Mayor necesidad de información a nivel interno debido a los entornos cambiantes. Incremento del número y complejidad de las normativas aplicables al mundo empresarial a nivel internacional. Nuevas expectativas sobre la responsabilidad y competencias de los gestores de las organizaciones.

8

Incremento de las expectativas de los grupos de interés (inversores, reguladores) en la prevención y detección del fraude. Aumento del uso de las nuevas tecnologías, y su desarrollo constante. Exigencias en la fiabilidad de la información reportada.

9

COMPONENTES El modelo de control interno COSO 2013 actualizado está compuesto por los cinco componentes establecidos en el Marco Integrado, y 17 principios y puntos de enfoque que presentan las características fundamentales de cada componente. Se caracteriza por tener en cuenta los siguientes aspectos y generar diferentes beneficios: Mayores expectativas del gobierno corporativo. Globalización de mercados y operaciones. Cambio continuo en mayor complejidad en los negocios. Mayor demanda y complejidad en leyes, reglas, regulaciones y estándares. Expectativas de competencias y responsabilidades. Uso y mayor nivel de confianza en tecnologías que evolucionan rápidamente. Expectativas relacionadas con prevenir, desalentar y detectar el fraude.

10

CONTROL INTERNO Las empresas deben implementar un sistema de control interno eficiente que les permita enfrentarse a los rápidos cambios del mundo de hoy Es responsabilidad de la administración y de los directivos desarrollar un sistema que garantice el cumplimiento de los objetivos de la empresa y se convierta en una parte esencial de la cultura organizacional Propone un enfoque integral y herramientas Cada empresa, en el cumplimiento de su misión, debe alcanzar sus objetivos. Por esta razón, los directivos y la administración deben articular sus objetivos, desarrollar estrategias para lograrlos, identificar los riesgos relacionados para mitigarlos y cumplir la estrategia planteada. El Marco Integrado de Control Interno para la implementación de un sistema de control interno efectivo y en pro de la mejora continua.

11

La efectividad del sistema de control interno depende de estas características, y de esta manera se puede obtener una certeza razonable del logro de los objetivos de la entidad Un sistema de control interno efectivo reduce a un nivel aceptable el riesgo de no alcanzar un objetivo de la entidad y puede hacer referencia a las categorías de objetivos. Para esto es indispensable que los componentes y principios estén presentes y en funcionamiento. Esto quiere decir que los componentes y principios relevantes existen en el diseño e implementación del sistema de control interno para alcanzar los objetivos especificados Además, los componentes y principios deben ser aplicados en el sistema de control interno y funcionar de manera integrada. Cuando se determina que el Sistema de Control Interno es efectivo la alta dirección y la Junta Directiva tienen una seguridad razonable acerca del cumplimiento de las tres categorías de objetivos.

12

El Marco Integrado de Control Interno establece tres categorías de objetivos que permiten a las organizaciones centrarse en diferentes aspectos del control interno. Estas son: estos objetivos se relacionan con el cumplimiento de la misión y visión de la entidad. Hacen referencia a la efectividad y eficiencia de las operaciones, incluidos sus objetivos de rendimiento financiero y operacional, y la protección de sus activos frente a posibles pérdidas Objetivos operativos: Objetivos de información/Reporting estos objetivos se refieren a la preparación de reportes para uso de la organización y los accionistas, teniendo en cuenta la veracidad, oportunidad y transparencia Reporting Financiero Externo Cuentas anuales Estados financieros intermedios Publicación de resultados Distribución de utilidades Reporting No Financiero Externo Informe de Control Interno Memoria de sostenibilidad Plan estratégico Custodia de activos Reporting No Financiero Externo Informe de Control Interno Memoria de sostenibilidad Plan estratégico Custodia de activos Reporting Financiero Interno Estados financieros de las divisiones Cash-flow/Presupuesto Cálculos de Covenants Reporting No Financiero Interno Utilización de activos Encuestas de satisfacción del cliente Indicadores clave de riesgo Reporting al consejo Reporting No Financiero Interno Utilización de activos Encuestas de satisfacción del cliente Indicadores clave de riesgo Reporting al consejo Objetivos de cumplimiento están relacionados con el cumplimiento de las leyes y regulaciones a las que está sujeta la entidad. La entidad debe desarrollar sus actividades en función de las leyes y normas específicas

14

Principios y puntos de enfoquecuadro se presenta la relación entre Los puntos de enfoque representan las características importantes de cada principio, lo que permite que sean más fáciles de entender y que la entidad pueda evaluar si el principio está presente y funcionando en su sistema de control interno. Para determinar que el Sistema de Control Interno es efectivo se requiere que los cinco componentes y los principios estén presentes y funcionando: si un principio no está presente y funcionando, en consecuencia el componente relacionado no está presente ni funcionando. Por el contrario, todos los puntos de enfoque no son requeridos para valorar la efectividad del sistema de control. La administración puede determinar que algunos de estos no son relevantes y puede identificar y considerar otros.

15

Los 17 principios fundamentales de COSO 2013 (asociados a los 5 componentes de control interno) Principio 5: Retiene a personal de confianza y comprometido con las responsabilidades de control interno Ambiente de control Principio 1: Demostrar compromiso con la integridad y valores éticos Principio 2: El consejo de administración ejerce su responsabilidad de supervisión del control interno. Principio 3: Establecimiento de estructuras, asignación de autoridades y responsabilidades Principio 4: Demuestra su compromiso de reclutar, capacitar y retener personas competentes

16

Evaluación de riesgos Principio 9: Identificar y evaluar cambios que podrían afectar significativamente el sistema de control interno. Principio 6: Se especifican objetivos claros para identificar y evaluar riesgos para el logro de los objetivos. Principio 7: Identificación y análisis de riesgos para determinar cómo se deben mitigar. Principio 8: Considerar la posibilidad del fraude en la evaluación de riesgos. Actividades de control Principio 12: La organización implementa las actividades de control a través de políticas y procedimientos. Principio 10: Selección y desarrollo de actividades de control que contribuyan a mitigar los riesgos a niveles aceptables. Principio 11: La organización selecciona y desarrolla actividades de controles generales de tecnología para apoyar el logro de los objetivos

17

Sistema de Información y Comunicación Principio 15: Se comunica externamente los asuntos que afectan el funcionamiento de los controles internos. Principio 13: Se genera y utiliza información de calidad para apoyar el funcionamiento del control interno. Principio 14 : Se comunica internamente los objetivos y las responsabilidades de control interno. Actividades de monitoreo Principio 17: Se evalúa y comunica oportunamente las deficiencias del control interno a los responsables de tomar acciones correctivas, incluyendo la alta administración y el consejo de administración. Principio 16: Se lleva a cabo evaluaciones sobre la marcha y por separado para determinar si los componentes del control interno están presentes y funcionando.

Presentaciones similares

>")