Descargar la presentación

La descarga está en progreso. Por favor, espere

1

DEPARTAMENTO DE CIENCIAS ECONOMICAS, ADMINISTRATIVAS Y DE COMERCIO CARRERA: CONTABILIDAD, AUDITORIA Y FINANZAS TRABAJO DE INVESTIGACIÓN PRESENTADO COMO REQUISITO PREVIO A LA OBTENCIÓN DEL TÍTULO DE CONTADOR PÚBLICO AUDITOR.

2

TEMA PROPUESTA DE UN MODELO DE APLICACIÓN DE LA NIC 41: AGRICULTURA; PARA PEQUEÑAS Y MEDIANAS EMPRESAS ESTABLECIDAS EN EL SECTOR GANADERO DE LA PROVINCIA DE PICHINCHA. INVESTIGADOR: David Eduardo Alcocer Reinoso DIRECTOR: Ing. Eduardo Sandoval SANGOLQUÍ - 2015

3

Capitulo I - Introducción

4

EL PROBLEMA ¿Existe en el Ecuador un modelo de aplicación de la NIC 41, que ayude a la valoración de los activos biológicos? Planteamiento Delimitación ¿Cuál es el tratamiento de los activos biológicos? PYMES de la provincia de Pichincha

5

OBJETIVO GENERAL Objetivo General Diseñar un manual de aplicación de la NIC 41 para las medianas y pequeñas empresas ganaderas de la provincia de Pichincha, que ayude a la administración a revelar información financiera viable. Conocer el tratamiento para los activos biológicos, según lo establecido en la NIC 41. Establecer un marco teórico en el cual se conocerán los términos a utilizar en la investigación. Diseñar un manual de aplicación de la NIC 41 para las medianas y pequeñas empresas ganaderas de la provincia de Pichincha. OBJETIVOS

6

Capitulo II Marco Teórico

7

TEORÍA DE SOPORTE Norma Internacional de Contabilidad 41 – NIC 41 Estudios Relacionados Accounting Advisory Services – NIC 41 – Activos Biológicos y practicas Europeas de aplicación. NIC 41 Tratamiento contable de los activos biológicos y de los productos agrícolas.

8

Norma Internacional de Contabilidad N°41 Agricultura- NIC 41 DIC-200001-ENE-2003Tratamiento no cubierto por otras NIC Actividad Agrícola Transformación Biológica Animales y Plantas Venta P. Agrícolas A.B. Adicionales Activos Biológicos Activos Biológicos Productos Agrícolas en el P.R. Productos Agrícolas en el P.R. Subvenciones Oficiales Subvenciones Oficiales X Terrenos X Productos Agrícolas

9

T. Contable Crecimiento Degradación Producción Procreación Valoración Inicial A. Biológicos P. Agrícolas P. De cosecha o recolección VR-CPV

10

Diferencia entre Activo Biológico y Producto Agrícola

11

ANÁLISIS COMPARATIVO Accounting Advisory Services – NIC 41 – Activos Biológicos y practicas Europeas de aplicación. Activos biológicos y productos agrícolas. Reconocimiento y medición. Ganancias y pérdidas. NIC 41 Tratamiento contable de los activos biológicos y de los productos agrícolas. Activos biológicos y productos agrícolas. Reconocimiento y medición. Ganancias y pérdidas.

12

Capitulo III Metodología

13

Tipos de Investigación ExploratoriosExplicativos

14

Población

16

Capitulo IV Propuesta

18

Desarrollo de procedimientos Reconocimiento de un activo biológico. Medición de los activos biológicos y de los productos agrícolas. Costos en el punto de ventaDeterminación del valor razonable de mercado. Determinación de ganancia o pérdida por la diferencia entre en Valor real y el valor en libros

19

a).- Una empresa compro 100 cabezas de ganado en una subasta por$100.000,00el 30 de junio de 2014. Los costos de transporte fueron de $1.000,00. La entidad tendría que incurrir en el mismo costo si hubiera vendido su ganado en la subasta además del 2%de honorarios del subastador en el precio de mercado del ganado pagadero por el vendedor.

21

b).- El 31de diciembre de 2014, el valor de mercado del ganado se incrementó a 110.000,00.

.- El 31de diciembre de 2014, el valor de mercado del ganado se incrementó a ,00.")

23

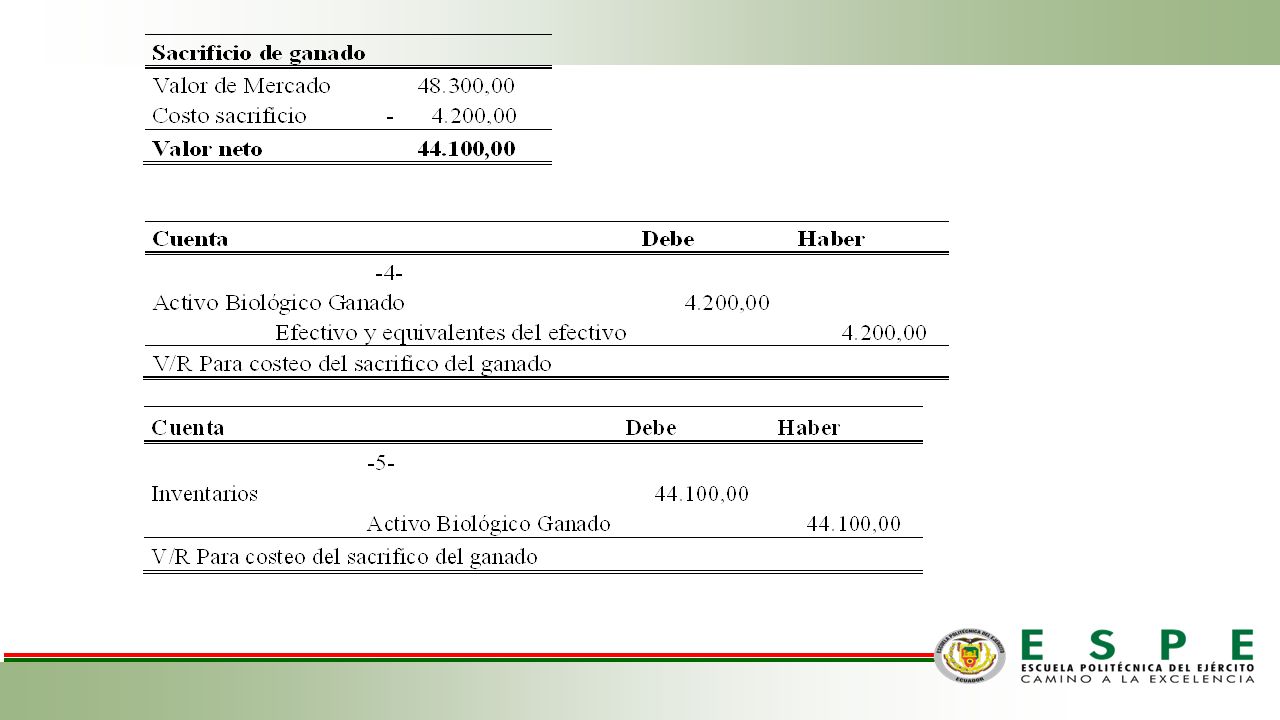

c).- El 15 de junio de 2015, el valor razonable de las 100 cabezas de ganado fue de 101.000,00, 42 de ellos fueron sacrificados ese día y el costo total fue de $4.200,00. El valor de mercado de la carne de res en ese día fue de $48.300,00.

25

d).- El 30 de junio de 2015, el valor razonable del ganado restante (58) fue de $64.960,00. El costo estimado de transporte es de $400,00.

27

Conclusiones Una vez concluido el presente trabajo de investigación, se elaboró un manual de aplicación de la NIC 41, el cual puede ser utilizado por los gerentes y contadores de las empresas ganaderas de la provincia de Pichincha para efectuar los registros contables correspondientes de los activos biológicos, y de esta manera poder generar una información más fiable para la toma de decisiones. Se identificó el tratamiento contable que los activos biológicos reciben en el área contable, reconociendo los parámetros para el reconocimiento, valoración y revelación de la información contable relacionada a las empresas dedicadas a la ganadería. Se logró establecer un marco teórico, con dos teorías de soporte sobre la aplicación de la Norma Internacional de Contabilidad N.-41, la misma que es utilizada como fuente base de los parámetros de aplicación de la norma.

28

Recomendaciones Para poder establecer un valor razonable, se establecen los procesos en base al conocimiento profundo del mercado en el cual una empresa está efectuando sus operaciones. En la actualidad, la tecnología genera grandes invenciones, lo que ayudaría a la aplicación de la NIC 41, es que a los programas contables se desarrollen complementos que permitan un registro directo del valor razonable de acuerdo al precio de mercado vigente al momento de la valoración. Con la finalización del presente trabajo de investigación, se recomendaría a las empresas que cuenten con activos biológicos, efectuar un reconocimiento inicial de acorde a los mercados activos que existan o de acuerdo al mercado en el cual se esté operando, para poder efectuar un reconocimiento a valor razonable como lo indica la NIC 41.

Presentaciones similares

se estableció en el 2001, como parte del comité de normas internacionales de contabilidad.>")

>")

>")