Descargar la presentación

La descarga está en progreso. Por favor, espere

1

TITULOS HIPOTECARIOS TIPS E-3

2

Mercado de Títulos Hipotecarios TIPS Estructura Emisión TIPS E-3

CONTENIDO Activo Subyacente Sector Hipotecario Cartera Titularizada Mercado de Títulos Hipotecarios TIPS Estructura Emisión TIPS E-3 Varios Beneficio Tributario con Reforma Tributaria Valoración M t M Prepago Transferencia Temporal de Valores FRECH

3

ACTIVO SUBYACENTE Sector Hipotecario

4

Cartera Hipotecaria Sistema Financiero Dic-02

Bancos Hipotecarios 76.7% Fuente: PUC Superbancaria

5

Generación de créditos hipotecarios*

*Incluye desembolsos a individual y subrogaciones de constructor a individual Fuente: ICAV

6

Calidad de la Cartera Cartera Vencida Calidad de Cartera =

Total Cartera Fuente: PUC Superbancaria

7

Cartera Vencida Durante el último año (mar03-mar02) la cartera vencida ha disminuido en un 3.21%

la cartera vencida ha disminuido en un 3.21%")

8

Composición Cartera Bancos

Marzo 2003 Fuente: PUC Superbancaria

9

Comportamiento Bienes Recibidos en Pago (Saldos)

Saldo Total - Unidades Saldo Total – MM$ Fuente: ICAV

10

Comportamiento Bienes Recibidos en Pago (Movimiento)

Número de viviendas recibidas y vendidas Valor viviendas recibidas y vendidas Cifras en MM$ Fuente: ICAV

11

Cartera Titularizada

12

MORA TIPS E-1

13

MORA TIPS E-2

14

PREPAGO TIPS E-1 *Incluye recompras de crédito.

15

PREPAGO TIPS E-2

16

Mercado de Títulos Hipotecarios TIPS

17

MERCADO SECUNDARIO TIPS E-1

18

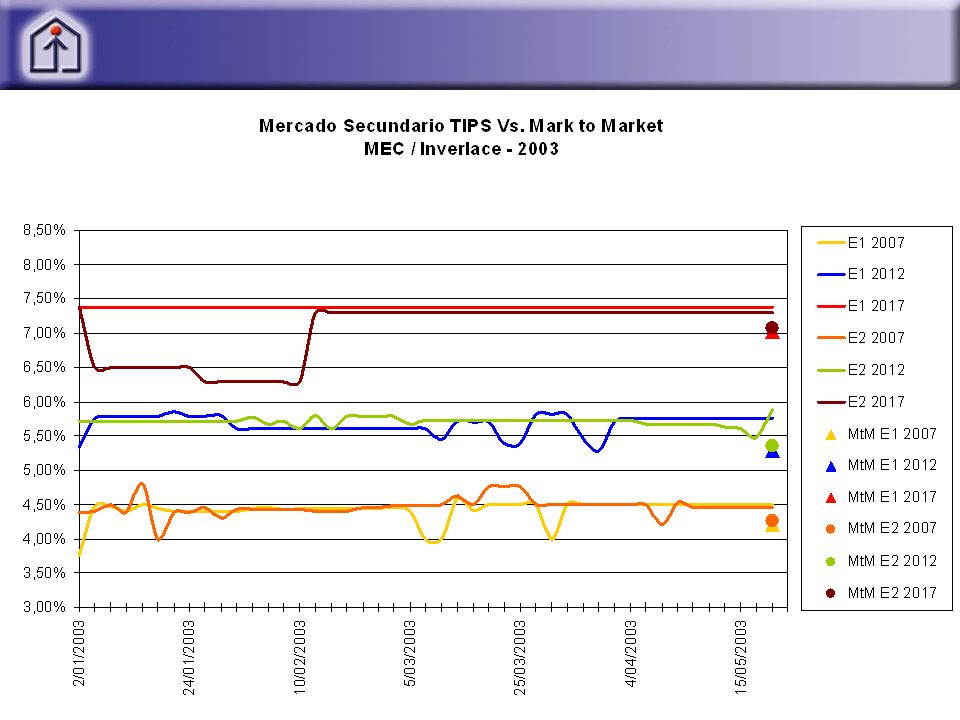

MERCADO SECUNDARIO TIPS E-2

19

Consolidado Mercado Secundario TIPS E-1 y E-2

20

MERCADO SECUNDARIO TIPS YIELD CONSOLIDADO

21

COMPOSICIÓN TENEDORES TIPS E-1

22

COMPOSICIÓN TENEDORES TIPS E-2

23

Estructura TIPS E-3

24

PERFIL DE LA CARTERA Tipo de Crédito: Vivienda de personas naturales

Calificación Mínima: A ( < 30 días) Antigüedad del crédito: Mínimo 1 año Moras: Máximo 1 de 60 días en el último año. Saldo actual: mín. $10 m y máx. $200 m y monto desembolsado menor a 300 m. Seguros completos: Vida, incendio y terremoto. LTV Original: VIS<80% y NO VIS<70% LTV Actual: VIS<80% y NO VIS<80%

Antigüedad del crédito: Mínimo 1 año. Moras: Máximo 1 de 60 días en el último año. Saldo actual: mín. $10 m y máx. $200 m y monto desembolsado menor a 300 m. Seguros completos: Vida, incendio y terremoto. LTV Original: VIS<80% y NO VIS<70% LTV Actual: VIS<80% y NO VIS<80%")

25

PERFIL DE LA CARTERA

26

PERFIL DE LA CARTERA

27

PERFIL DE LA CARTERA ≈ 493

28

PERFIL DE LA CARTERA ≈ 493

29

PERFIL DE LA CARTERA

30

PERFIL DE LA CARTERA 54.94%

31

ESTRUCTURA: COBERTURAS EXTERNAS - GARANTÍAS

ORIGINADORES Cartera VIS Cartera No VIS Universalidad VIS E-3 Título Clase A Título Clase B Universalidad No VIS E-3 Título Clase A Título Clase C Título Clase B Garantía Nación (Fogafin) Garantía IFC Cubre faltantes de caja del Título A Monto: hasta 2% del capital vigente NO VIS Cubre faltantes de caja del Título A Monto: hasta 100% del capital vigente VIS Universalidad TIPS E-3 Título TIPS Clase A Series 2007, 2012, 2017 Título TIPS Clase B Título TIPS Clase C

Garantía IFC. Cubre faltantes de caja del Título A. Monto: hasta 2% del capital vigente NO VIS. Cubre faltantes de caja del Título A. Monto: hasta 100% del capital vigente VIS. Universalidad TIPS E-3. Título TIPS Clase A. Series 2007, 2012, Título TIPS Clase B. Título TIPS Clase C.")

32

CALIFICACION DE LOS TITULOS

Cartera Vigente Clase “A” con características de bajo riesgo CALIFICACION INICIAL REVISION ANUAL CALIIFICACION EMISION TIPS E-1 Serie A “AAA” “AAA” TIPS E-2 Serie A “AAA” TIPS E-3 Serie A “AAA”

33

TÍTULOS HIPOTECARIOS TIPS E - 3

SERIE TIPS A-2008 A-2013 A-2018 Pagos a Capital / Intereses Mensual Tasa de Cupón EA TIPS E-2 7,0% 7,50% 8,25% Valor Facial TIP’s (Mill.UVR) 1,851 1,130 345 Porcentaje de la Emisión (%) 53.4% 38.1% 8.5% Plazo al Vencimiento (Años) 5 10 15 Vida Promedio Ponderada Sin Prepago (Años) 2.64 7.12 11.68

1,851. 1, Porcentaje de la Emisión (%) 53.4% 38.1% 8.5% Plazo al Vencimiento (Años) Vida Promedio Ponderada Sin Prepago (Años)")

34

VARIOS

35

EXENCION DE IMPUESTOS En Renta Ordinaria es igual a la tasa de impuesto de renta. – para todos los contribuyentes. Art.16 ley 546 de 1999. En Renta presuntiva se disminuye la renta con el rendimiento exento. – La tasa varía de acuerdo a la relación patrimonio-renta exenta de cada contribuyente. Art 178 E.T. Las utilidades en venta de los TIPS se consideran rendimientos financieros, y por lo tanto éstas son exentas. Art. 13 Reforma Tributaria Ley 788/2002 Art ET: Los costos y gastos imputables a ingresos no constitutivos de renta o rentas exentas no son aceptables para la determinación de la renta liquida con excepción de los ingresos de que trata el Art. 16 de la Ley 546 de 1999 hasta el 31/12/2006

36

RENTABILIDAD COMPARATIVA DESPUÉS DE LA REFORMA TRIBUTARIA

37

RENTA EXENTA EN TIPS

38

VALORACION MtM

39

La mejor estimación es un precio representativo de mercado

VALORACIÓN MtM La mejor estimación es un precio representativo de mercado El valor de un título se debe actualizar, como mínimo, con las condiciones generales de mercado.

40

Tasa de referencia : Curva spot de los TES UVR. Margen:

VALORACIÓN MtM Primera Opción: Se valoran los títulos con el precio de mercado para cada emisión y serie. Segunda Opción: Los flujos proyectados se descuentan con una tasa de referencia y un margen (Spread). Tasa de referencia : Curva spot de los TES UVR. Margen: Puede ser Negativo dado el valor de la exención Aproxima al precio de mercado dado unos flujos proyectados y una curva spot. Este se mantiene constante hasta que se obtenga un nuevo precio de mercado.

. Tasa de referencia : Curva spot de los TES UVR. Margen: Puede ser Negativo dado el valor de la exención. Aproxima al precio de mercado dado unos flujos proyectados y una curva spot. Este se mantiene constante hasta que se obtenga un nuevo precio de mercado.")

41

Es decir, dado el precio de un título :

VALORACIÓN MtM Es decir, dado el precio de un título : dónde: Fi: Flujo en el período i. TRi: Tasa de referencia para el período i M: Margen. Si en el período t se observo precio, se aplica el precio de ese día y se despeja el margen. Así, si en el período t+1 no se observa precio, se utiliza el margen de t y la tasa de referencia de t+1.

42

MERCADO SECUNDARIO TIPS YIELD CONSOLIDADO

43

RENTABILIDAD EFECTIVA TIPS E-1

Sin Beneficio Tributario Con Beneficio Tributario

44

RENTABILIDAD EFECTIVA TIPS E-2

Sin Beneficio Tributario Con Beneficio Tributario

45

VALORACIÓN MtM TIPS E-1 16 MAYO 2003

46

VALORACIÓN MtM TIPS E-2 16 MAYO 2003

48

Prepago

49

PREPAGOS VS. TIR (PRECIO PAR TIPS E-1 2007)

% Capital Amortizado Meses

50

PREPAGOS VS. TIR (TIPS E-1 2007)

PRECIO = % Capital Amortizado Meses

51

PREPAGOS VS. TIR (PRECIO PAR TIPS E-2 2007)

% Capital Amortizado Meses

52

PREPAGOS VS. TIR (TIPS E-2 2007)

PRECIO = % Capital Amortizado Meses

53

Escenarios de Prepagos

TIR PROYECTADA CON PREPAGOS TIPS E-1/2007 TIR Nivel Bajo Nivel Medio Bajo Nivel Medio Nivel Medio Alto Nivel Alto Escenarios de Prepagos

54

Escenarios de Prepagos

TIR PROYECTADA CON PREPAGOS TIPS E-2/2007 TIR Nivel Bajo Nivel Medio Bajo Nivel Medio Nivel Medio Alto Nivel Alto Escenarios de Prepagos

55

Calculadora Simulación de Prepagos

Valoración del Prepago Teórico Nivel Bajo Nivel Medio Bajo Nivel Medio Nivel Medio Alto Nivel Alto Precio PAR (7,0%) Precio Prima (4.5%) Escenario Prepago Precio de Compra Calculadora Simulación de Prepagos

Precio Prima (4.5%) Escenario Prepago. Precio de Compra. Calculadora Simulación de Prepagos.")

56

Transferencia Temporal de Valores FRECH

57

Agente Autorizado FRECH FRECH

TTV FRECH Agente Autorizado FRECH FRECH Banco República Título hipotecario Título de deuda pública Efectivo REPO TTV

58

TTV FRECH 50% Disponible de FRECH Títulos para OMAS de 1 día Entidades Autorizadas: Operadores de OMAS con Excepción de Comisionistas de Bolsa Entidades Autorizadas a realizar TTV. Calificaciones igual o superior a: A+ LP DP1 o BRC1 CP. Mínima Solvencia y Liquidez.

59

TTV FRECH TIPS Calificados AA+. Costo Fijo de 0,10% efectivo anual por una semana. Costo Financiero mínimo del 0,02% efectivo anual por día de utilización del cupo. La metodología de valoración de los títulos de deuda pública y de los TIPS será la misma que el BR aplicará para las operaciones de expansión transitoria.

60

TTV FRECH - Haircuts HAIRCUTS UVR y Tasa de Interés: Es el mismo haircut que un TES B en UVR. Liquidez: Es el doble del haircut por liquidez de TES UVR Haircut de prepago : Es la diferencia entre el flujo próximo con un nivel de confianza del 95% y la tabla de amortización utilizada. Si el nivel de 95% es inferior al que ocurre, para el siguiente mes se tomará el máximo entre el doble del “haircut” anterior y la nueva estimación.

61

Precio al que se recibe el título:

TTV FRECH Precio al que se recibe el título: dónde: Fi: Flujo en el período i. TRi: Tasa de Referencia para el período i M: Margen. H: Haircut Total. HTI + UVR: Haircut aplicado para los TES B UVR por el BR H liquidez: Metodología del Haircut de liquidez del BR

62

P & R

Presentaciones similares