Descargar la presentación

La descarga está en progreso. Por favor, espere

1

UNION INDUSTRIAL ARGENTINA “Las pequeñas medianas y grandes empresas, frente a la cuestión portuaria y el comercio exterior Argentino”. LOS ARMADORES DE LINEA 27 de Abril de 2007 Ing. Rodolfo García Piñeiro Presidente del Centro de Navegación

2

La situación mundial Los buques Las compañias navieras

El mercado de los charters Escala del negocio

3

Aspectos relevantes del año 2006

La flota de contenedores creció un 16% Buques mayores de 4000 Teus representaron el 73% del crecimiento. La mayoría de las grandes compañias navieras reportaron pérdidas. Caída del box rate Altos costos de combustible Altos costos de alquiler de buques

4

Evolución del tamaño de los buques

5

La nueva generación de buques

M/V Emma Maersk operando en el puerto de Rotterdam.

6

Eslora 397 m. Manga 63 m. Puntal 16 m. Velocidad 31 mph

M/V Emma Maersk Eslora 397 m. Manga 63 m. Puntal 16 m. Velocidad 31 mph Tripulación 13 Costo 145 mi. u$d

7

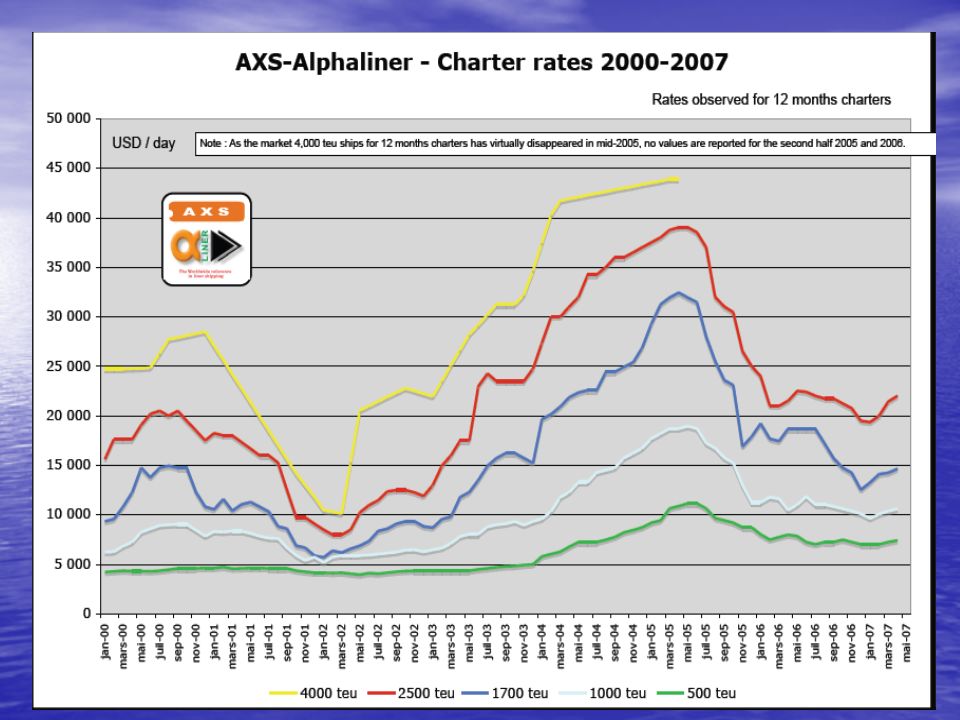

Desarrollo de los costos de construcción

Containership 2002 2003 2004 Jun 05 Trend Panamax Teu 45.0 56.5 71.0 79.0 Higher 6.1 % Post-Panamax Teu 60.0 91.0 99.0 Higher 9.2 % Ro-Ro Trailer Vessels 2,300-2,700 Lane m 31.0 33.0 46.0 50.0 Higher 8.7 % 1,200-1,300 Lane m 18.5 22.0 35.0 Bulkers Capesize dwt. 36.3 48.0 64.0 62.0 Steady –1.0% Panamax dwt. 21.5 27.0 36.0 38.5 Steady 3.0%

8

Bunker fuel consumption by vessel size

Average Vessel Size In TEUs DWT age Speed in knots Consumption Tons x dia Tons x TEUs 5.262 67.336 6.3 25.2 200.6 0.039 5.636 67.939 3.5 25.3 209.9 0.037 7.052 90.314 3.3 209.4 0.030

9

Desarrollo del volumen de carga general

(En millones deTons) 200 400 600 800 1000 1200 1400 1600 1800 1980 1985 1990 1995 2000 2005 0% 10% 20% 30% 40% 50% 60% 70% Containerized Cargo Non-Containerized Cargo* Share of Containerized Cargo El gráfico demuestra la fuerte participación de las cargas contenerizadas *Comprises: Vehicles, Trailers, Non Containerized Reefer and Project Cargo, *Bags, Pallets and certain kinds of Forest Products K.M., 3

% 10% 20% 30% 40% 50% 60% 70% Containerized Cargo. Non-Containerized Cargo* Share of Containerized Cargo. El gráfico demuestra la fuerte participación de las cargas contenerizadas. *Comprises: Vehicles, Trailers, Non Containerized Reefer and Project Cargo, *Bags, Pallets and certain kinds of Forest Products. K.M.,")

10

Top 15 – Container Shipping Lines

Rank Operator Total ships Owned Chartered Orderbook 1 Maersk (incl. ex fleet PONL) 569 165 404 151 2 Mediterranean Sh. Co. 264 183 81 41 3 Evergreen Group 148 108 40 38 4 CMA-CGM Group 193 47 146 80 5 APL 102 36 66 24 6 Hanjin / Senator 82 18 64 11 7 CSCL 114 48 25 8 COSCO Container L. 122 100 22 23 9 NYK 116 76 27 10 OOCL 67 28 39 16 CSAV Group 85 84 12 K Line 74 26 14 13 Hapag-Lloyd Group 56 30 Zim 90 37 53 15 Mitsui-OSK Lines 68 19 Source: Cepal

Mediterranean Sh. Co Evergreen Group CMA-CGM Group APL Hanjin / Senator CSCL COSCO Container L NYK OOCL CSAV Group K Line Hapag-Lloyd Group Zim Mitsui-OSK Lines Source: Cepal.")

12

Concentración del transporte

Navieras que tienen el 50% de la capacidad total existente 1995 2000 2005 1 Maersk-Sealand Maersk-Sealand * 2 Evergreen MSC 3 Cosco P&O Nedlloyd 4 Sea-Land Hanjin CMA-CGM 5 NYK Hapag Lloyd ** 6 NOL/APL 7 8 P&O Containers 9 Mitsui OSK 10 K – Line 11 Zim 12 Hapag Lloyd 13 14 DSR SENATOR 15 16 Yangming * Después de la unión con P&O Nedlloyd ** Después de la unión con CP Ships

13

Las compañias navieras Los volúmenes Los cruceros Conclusiones

La situación local Las compañias navieras Los volúmenes Los cruceros Conclusiones

14

Algunos aspectos previos

El comercio exterior argentino está creciendo aceleradamente Las principales navieras del mundo ofrecen sus servicios de transporte en los puertos de nuestro país. Los servicios de línea regular se planifican con día fijo de recalada. Las terminales portuarias garantizan al Armador una ventana de atraque (berthing window). El buque produce (flete) cuando navega, amarrado en el puerto gasta dinero.

. El buque produce (flete) cuando navega, amarrado en el puerto gasta dinero.")

15

Los Armadores de linea en Argentina

16

VOLUMENES EXPO /IMPO POR TRAFICO 2006 (Teus)

TOTAL Norte Europa Mediterráneo 46.000 80.500 Mercosur 64.000 USA (Costa Este) 44.000 62.000 Lejano Oriente 60.000 Africa 4.900 38.000 42.900 América Pacífico 2.400 20.700 23.100 Caribe/Golfo 42.500 Fuente: Transport & Cargo

Lejano Oriente Africa América Pacífico Caribe/Golfo Fuente: Transport & Cargo.")

17

Las cargas Teniendo en cuenta las toneladas de carga que totalizan las importaciones y exportaciones, más del 80% se transporta por vía marítima. Las cargas tienden a contenerizarse, aún ciertos graneles. Casi todas las navieras que recalan en nuestros puertos, lo hacen también en puertos de Brasil.

18

Correlación positiva elevada entre el PBI y volumen de carga contenerizada operada por el Puerto de Bs. As.

19

Puertos de la región trasbordos de contenedores 1999-2004

20

Puerto de Buenos Aires 12 de febrero de 2007

21

Las navieras requieren de los puertos

Canales de acceso acordes al tamaño de los buques actuales Costos razonables Terminales eficientes Trámites ágiles Previsibilidad para atracar operar y zarpar.

22

El puerto necesita Accesos viales y ferroviarios adecuados.

Zonas de actividades logísticas. Mayores áreas de operación. Operación contínua. Más longitud de muelle. Zonas de espera de camiones. Gestión documental más eficiente. Menos conflictos gremiales.

23

Conclusión Las industrias seguirán produciendo bienes.

Los importadores y exportadores seguirán comprando y vendiendo. Las cargas continuarán entrando y saliendo de nuestro país de una manera u otra.... ......Pero ¿a qué costo? y ¿en qué tiempo?

24

Gracias por su atención

Presentaciones similares

>")

Noviembre de 2004.>")