Descargar la presentación

La descarga está en progreso. Por favor, espere

1

MEDIOS DE PAGO EN EL COMERCIO EXTERIOR

2

Toda venta o exportación enfrenta intereses

EL NEGOCIO DE EXPORTAR Toda venta o exportación enfrenta intereses diferentes entre las partes: Exportador: cobrar al contado - Seguridad - Liquidez Importador: pretende Plazo de Pago, sin afectar sus líneas locales. - Financiación más barata (del proveedor) - Compite mejor en su mercado

- Compite mejor en su mercado.")

3

Estos intereses opuestos impactan en el exportador:

Crecer en el negocio: exportar más - Plazo: facilita pero “atrapa dinero” - Exportar más: aumenta el riesgo, si es sin resguardo Factor crítico en la gestión de venta del exportador es: Tener flexibilidad para ofrecer condiciones ventajosas, sin sacrificar seguridad ni liquidez.

4

En tal sentido, se debe mencionar que el crédito al comercio exterior tiene dos partes: el financiamiento de las importaciones a través de instrumentos como la carta de crédito, cobranzas o pagos directos y el financiamiento de las exportaciones, otorgándose créditos de pre embarque.

5

HERRAMIENTAS Y ALTERNATIVAS FINANCIERAS

Prefinanciación: financia el proceso Carta de Crédito de Exportación (CDE): - Costos para importador - Importador resigna disponibilidad de líneas para que el Exportador se financie y tenga seguridad Descuento Documentos (no CDE): con recurso - Exportador asume el riesgo - Bloquea sus líneas por ser “con recurso” Seguro de Crédito a la Exportación - No financia - No cobra - No garantiza el 100%

: - Costos para importador. - Importador resigna disponibilidad de líneas para. que el Exportador se financie y tenga seguridad. Descuento Documentos (no CDE): con recurso. - Exportador asume el riesgo. - Bloquea sus líneas por ser con recurso Seguro de Crédito a la Exportación. - No financia. - No cobra. - No garantiza el 100%")

6

Los créditos documentarios están regulados por la Cámara de Comercio Internacional (CCI) a través de los Usos y Reglas Uniformes Relativas a los Créditos Documentarios (URU). Un Crédito Documentario (CD, "Letter of Credit" .L/C.) es un convenio en virtud del cual un Banco (Banco Emisor), actuando a petición de un importador (cliente) y de conformidad con sus instrucciones, se compromete a efectuar un pago a un exportador contra presentación de una serie de documentos exigidos dentro de un tiempo límite especificado, siempre y cuando se hayan cumplido los términos y las condiciones del crédito.

es un convenio en virtud del cual un Banco (Banco Emisor), actuando a petición de un importador (cliente) y de conformidad con sus instrucciones, se compromete a efectuar un pago a un exportador contra presentación de una serie de documentos exigidos dentro de un tiempo límite especificado, siempre y cuando se hayan cumplido los términos y las condiciones del crédito.")

7

NOTIFICACIÓN DE APERTURA

9 VENDEDOR BENEFICIARIO COMPRADOR ORDENANTE 1 EMTREGA DE DOCUMENTOS SOLICITUD DE APERTURA 4 3 abono EMTREGA DE DOCUMENTOS NOTIFICACIÓN DE APERTURA 6 8 abono BANCO EMISOR BANCO CORRESPONSAL 7 5 Documentos 5 2 mercancias PUERTO

8

Podemos observar a continuación qué es lo que ocurre cuando se lleva a cabo el pago de una transacción internacional a través, por ejemplo, de una Carta de crédito irrevocable y confirmada: 1 Luego de que el comprador y el vendedor se han puesto de acuerdo acerca de los términos de venta y de pago, el comprador tramita ante su banco la apertura de una Carta de crédito a favor del vendedor. 2 El banco del comprador prepara una Carta de crédito irrevocable incluyendo todas las instrucciones para el vendedor, relativas al envío de la mercadería.

9

3 El banco del comprador envía la Carta de crédito irrevocable a un banco en México, pidiendo la confirmación de la Carta. La elección del banco depende: A El exportador mexicano requiere que sea un determinado banco el que confirme la Carta de crédito, B El mismo banco emisor de la Carta de crédito (el banco del comprador) elige el banco confirmante, en función de los corresponsales que pueda tener en nuestro país. 4 El banco confirmante en Argentina prepara una Carta de confirmación que enviará al exportador, junto con la Carta de crédito irrevocable.

elige el banco confirmante, en función de los corresponsales que pueda tener en nuestro país. 4 El banco confirmante en Argentina prepara una Carta de confirmación que enviará al exportador, junto con la Carta de crédito irrevocable.")

10

5 El exportador revisa cuidadosamente todas y cada una de las condiciones de la Carta de crédito. El exportador debe cerciorarse de que las fechas de envío podrán ser respetadas. Si el exportador no puede cumplir con una o varias de las condiciones requeridas, el comprador debe ser advertido rápidamente y en una sola vez. 6 El exportador acuerda con su despachante para entregar la mercadería en el puerto o aeropuerto correspondiente. 7 Cuando la mercadería ha sido cargada, el despachante se encarga de completar los documentos correspondientes. 8 El exportador presenta al banco confirmante en Argentina todos y cada uno de los documentos que prueban el absoluto cumplimiento del envío de la mercadería.

11

9 El banco revisa los documentos

9 El banco revisa los documentos. Si ellos están en orden, los documentos son enviados por correo expreso (o aviso electrónico) al banco del comprador, el cual, a su vez, revisa que todo esté en orden y advierte al comprador. 10 El comprador entra en posesión de los documentos necesarios para retirar la mercadería. 11 El banco del comprador paga la Carta de crédito en el período establecido en el acuerdo relativo a los términos de venta y de pago (la Carta de crédito puede también ser descontada antes de dicho período, a través del pago de los intereses correspondientes a la tasa de descuento vigente).

al banco del comprador, el cual, a su vez, revisa que todo esté en orden y advierte al comprador. 10 El comprador entra en posesión de los documentos necesarios para retirar la mercadería. 11 El banco del comprador paga la Carta de crédito en el período establecido en el acuerdo relativo a los términos de venta y de pago (la Carta de crédito puede también ser descontada antes de dicho período, a través del pago de los intereses correspondientes a la tasa de descuento. vigente).")

12

Puntos a Comprobar en el Crédito Documentario.

Condiciones del Crédito Documentario concuerden con el contrato de compraventa. 2. El tipo de crédito sea el acordado. Rechazar créditos revocables. 3. Los datos (nombre y dirección) sean correctos. 4. Los documentos puedan obtenerse tal y como indican las condiciones del Crédito Documentario. 6. La descripción de los productos y los precios unitarios coincidan con el contrato. 7. Los gastos bancarios corran por cuenta de la parte estipulada en el contrato.

sean correctos. 4. Los documentos puedan obtenerse tal y como indican las condiciones del Crédito Documentario. 6. La descripción de los productos y los precios unitarios coincidan con el contrato. 7. Los gastos bancarios corran por cuenta de la parte estipulada en el contrato.")

13

10. Las fechas de embarque y vencimiento de presentación de documentos permitan un margen de tiempo suficiente para procesar el pedido, embarcarlo, obtener los documentos y presentarlos al Banco. 11. Sean correctos los puertos de embarque y desembarque o los lugares de entrega y recepción de la mercancía. 13. Los Incoterms sean correctos. 14. Qué tipo de embarque (parcial) y transbordo permite. Si no especifica nada se entiende que están permitidos. 15. Si la mercancía viaja en cubierta, el crédito permita la carga ´On Deck´. 16. El seguro coincida con el contrato. 17. Si es pagadero a plazo o a la vista. 19. El Agente de Aduanas tenga una copia de las condiciones.

y transbordo permite. Si no especifica nada se entiende que están permitidos. 15. Si la mercancía viaja en cubierta, el crédito permita la carga ´On Deck´. 16. El seguro coincida con el contrato. 17. Si es pagadero a plazo o a la vista. 19. El Agente de Aduanas tenga una copia de las condiciones.")

14

En el momento del giro del crédito documentario y como un requisito esencial de esté, el exportador debe presentar los documentos de embarque y demás documentos especificados en el propio texto de carta de crédito. Esto ayuda al importador a asegurarse que los documentos necesarios, que él ha solicitado y descrito en la carta de crédito, sean presentados en forma oportuna y completa por el exportador.

15

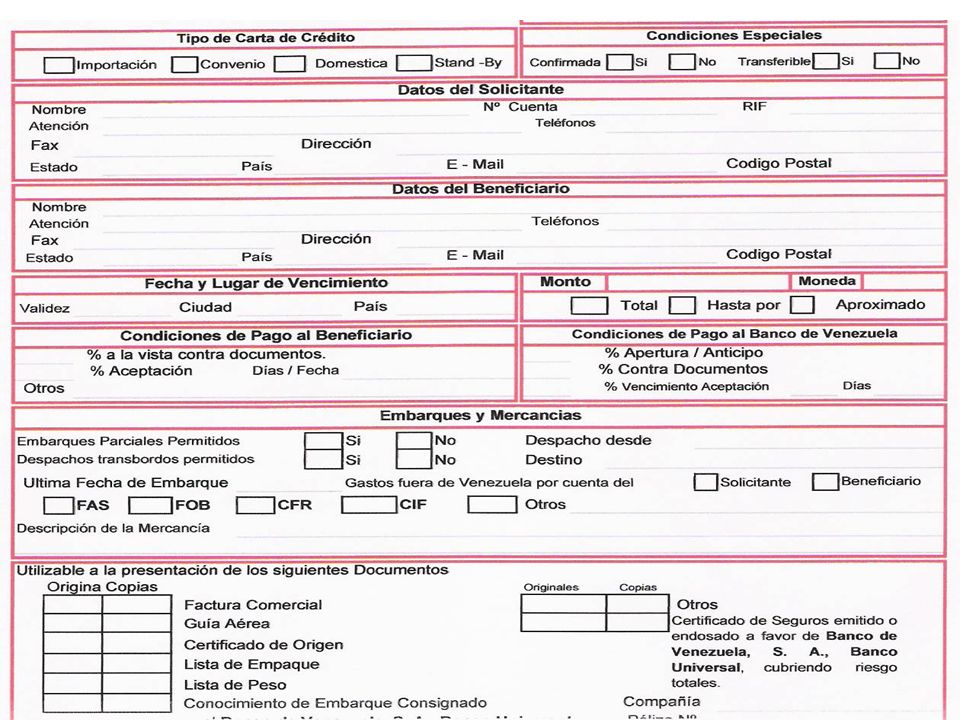

DOCUMENTOS QUE CONTIENE LA CARTA DE CRÉDITO

Factura proforma Datos generales a) Forma de envío ( con transbordos o sin) b) Envíos parciales o un solo envío c) Aceptación de variación cuantificable de mercancías 3. De transporte a) carta porte b) Conocimiento de embarque

Forma de envío ( con transbordos o sin) b) Envíos parciales o un solo envío. c) Aceptación de variación cuantificable de mercancías. 3. De transporte. a) carta porte. b) Conocimiento de embarque.")

16

b) Certificado de seguro 5. De comprobación a) Certificado de origen

a) Póliza de seguro b) Certificado de seguro 5. De comprobación a) Certificado de origen b) Certificado de peso c) Factura Consular d) Certificado de análisis y/o fitosanitario e) Certificado de sanidad f) Lista de contenido g) Resguardo de almacenaje

Póliza de seguro. b) Certificado de seguro. 5. De comprobación. a) Certificado de origen. b) Certificado de peso. c) Factura Consular. d) Certificado de análisis y/o fitosanitario. e) Certificado de sanidad. f) Lista de contenido. g) Resguardo de almacenaje.")

17

CARTAS DE CREDITO Según contraten las partes Revocable Irrevocable

TIPO DE CREDITO MODALIDAD DEL CREDITO SIGNIFICADO CUANTO SE UTILIZAN Según contraten las partes Revocable Son aquellas que pueden ser modificadas o canceladas en cualquier momento, sin el consentimiento previo de todas las partes. No esta definido claramente un contrato, o bien participan terceros Irrevocable Son las que no pueden ser modificadas, canceladas u alteradas en forma alguna.. Carta de crédito deben cumplir exactamente con lo establecido en la misma

18

Según el compromiso Confirmadas Esto agrega seguridad al exportador, ya que en este caso ambos bancos son solidariamente responsables por el pago de la Carta de crédito. En países poco confiable o clientes no confiables No confirmadas El banco emisor es responsable del pago, o en algunos casos sólo el cliente y el banco solo es intermediario

19

Según su forma de pago A la vista Son aquellas pagaderas a sus beneficiarios a la presentación de toda la documentación requerida en su texto Con Aceptación Son aquellas pagaderas a los beneficiarios contra letras de cambio libradas a un plazo cierto, es decir, a días vista, a tantos días fecha, a fecha fija Mixtas Son una combinación de las dos anteriores, es decir que son pagaderas una parte en efectivo y otra parte contra aceptación de una letra de cambio Pago diferido Se asume el compromiso mediante una carta en la que consta el monto a pagar y la fecha en que se efectuará el mismo La mercancía se paga a 30, 60 ó 90 días. Es la más utilizada.

20

CARTAS DE CREDITO ESPECIALES

Existen otros tipos de Cartas de crédito, denominadas especiales", diseñadas para responder a casos específicos en donde se presentan necesidades particulares de compradores, vendedores e intermediarios. Estas Letters of Credit especiales implican -en general- una mayor participación por parte de los bancos, lo que se traduce en costos financieros mayores. Entre las más utilizadas, encontramos:

21

CARTA DE CREDITO ESPECIALES

Según sus Cláusulas. Crédito rotativo o revolvente Indica que el crédito queda automáticamente renovado a su utilización, en los mismos términos y condiciones, tantas veces como el crédito lo especifique. Se utiliza para operaciones que se realizan con cierta continuidad. Puede ser acumulativa o no. Cláusulas roja Pagos y Cobros entre distintas Plazas: Esta función la desarrollan los Bancos, cuando intervienen en la centralización de las operaciones que regulan o compensan las relaciones de débitos y de créditos de las distintas plazas de un país entre sí o Permiten al exportador beneficiarse del anticipo total o parcial del importe del crédito. Provee fondos al vendedor antes de enviar la mercancía

22

Transferible * El beneficiario puede dar instrucciones a su banco para que el crédito sea utilizado parcial o totalmente por una o más beneficiarios de su país o de otro país. * Debe figurar la mención "transferible". * Cuando el exportador (comerciante) no dispone directamente de la mercancía, sino que la adquiere de sus proveedores ( fabricantes).* La transferibilidad del crédito permite la garantía de cobro por los proveedores. Según su finalidad Back To Back: Se establece cuando el banco abre un crédito más importante a favor del ordenante. Cuando el beneficiario del crédito principal ordena abrir un crédito a favor de un tercero, en general un proveedor que le suministra parte o la totalidad de la mercancía a exportar.

no dispone directamente de la mercancía, sino que la adquiere de sus proveedores ( fabricantes).* La transferibilidad del crédito permite la garantía de cobro por los proveedores. Según su finalidad. Back To Back: Se establece cuando el banco abre un crédito más importante a favor del ordenante. Cuando el beneficiario del crédito principal ordena abrir un crédito a favor de un tercero, en general un proveedor que le suministra parte o la totalidad de la mercancía a exportar.")

23

Stand By o de incumplimiento

Son créditos establecidos con la intención de que no sean utilizados por el beneficiario y tienen ciertas características semejantes a un afianza. Por regla general, para hacerla efectiva, se requiere solamente una declaración del beneficiario de que el ordenante no cumplió con determinadas condiciones. Se utilizan cuando el vendedor no ha cumplido con su obligación. La particularidad es que son abiertas por el vendedor a favor del comprador. Con ella se garantiza: Devolución de prestamos Entrega de mercancía por partes de terceros Cartas de Crédito Comerciales Son aquellas por los cuales los Bancos abren, a través de sus corresponsales en el exterior, un crédito a favor de un comerciante para garantizar el pago en el comercio de importación

24

CONDICIONES GENERALES PARA APERTURA DE CARTAS DE CRÉDITOS COMERCIALES IRREVOCABLES

PRIMERA: LOS DOCUMENTOS QUE SEAN REQUERIDOS PARA LA UTILIZACIÓN DE LA CARTA DE CRÉDITO QUE AQUÍ SE SOLICITA VIAJARÁ A RIESGO DEL SOLICITANTE DE LA MISMA, EN LO SUCESIVO EL “ORDENANTE”. SEGUNDA: EL BANCO “GRUPO SANTANDER” S.A.C.V, EN LO SUCESIVO “EL BANCO” QUEDA FACULTADO PARA EXIGIRLE A “EL ORDENANTE” EL PAGO DE CUALQUIER CANTIDAD QUE ADEUDARE DERIVADA DE LA CARTA DE CRÉDITO OBJETO DE ESTA SOLICITUD, PUDIENDO DEBITARLE DE CUALQUIER CUENTA Ó DEPÓSITO QUE MANTENGA CON “EL BANCO”, CON INDEPENDENCIA DE LA MONEDA EN QUE ESTUVIEREN NOMINADAS DICHAS CUENTAS O DEPÓSITOS. ”EL BANCO” DETERMINARÁ EL MONTO A DEBITAR DE LA CUENTA Ó DEPÓSITO DE “EL ORDENANTE”, APLICANDO AL MONTO LA CONVERSIÓN A LA DIVISA EN QUE SE ENCUENTRA NOMINADA LA CARTA DE CRÉDITO OBJETO DE ESTA SOLICITUD, AL TIPO DE CAMBIO LIBRE VIGENTE PARA LA FECHA EN QUE SE EFECTUE EL DÉBITO CORRESPONDIENTE.

26

TERCERA: SI POR CUALQUIER CIRCUNSTANCIA LA MERCANCIA OBJETO DE ESTA SOLICITUD DE CARTA DE CREDITO HUBIERE DE SER ALMACENADA POR “EL BANCO”, “EL ORDENANTE” SE COMPROMETE A PAGAR LOS DERECHOS DE ALMACENAJE, PRIMAS DE SEGUROS Y CUALESQUIERA OTROS GASTOS QUE SÉ OCASIONEN. CUARTA: SI “EL ORDENANTE” INCUMPLE CON LAS OBLIGACIONES PREVISTAS EN ESTE CONVENIO, “EL BANCO” QUEDA AUTORIZADO PARA RETIRAR Y VENDER LA MERCANCÍA, SI LA HUBIERE, EN LA FORMA QUE SE CONSIDERE MÁS CONVENIENTE Y APLICAR EL PRODUCTO LÍQUIDO DE LA MISMA AL PAGO DE LA DEUDA, QUEDANDO “EL ORDENANTE” OBLIGADO POR CUALQUIER SALDO DEUDOR ASÍ COMO SUS INTERESES Y GASTOS. QUINTA: “EL BANCO” NO SE HACE RESPONSABLE POR LA SOLVENCIA DE LA COMPAÑÍA DE SEGUROS, NI POR LAS ATRIBUCIONES DE LOS AGENTES O CORRESPONSALES QUE INTERVENGAN EN DICHAS OPERACIONES, ASI COMO TAMPOCO DE LAS COBERTURAS PREVISTAS EN LAS PÓLIZAS QUE AMPAREN LA MERCANCIA OBJETO DE ESTA SOLICITUD DE CARTA DE CRÉDITO.

27

SEXTA: “EL BANCO” NO SE RESPONSABILIZA DE LAS CONSECUENCIAS POR LA FALTA DE DECLARACIÓN ANTE LA ADUANA U ORGANISMOS GUBERNAMENTALES, ASÍ COMO TAMPOCO POR TARDÍAS Y ERRÓNEAS DECLARACIONES. SÉPTIMA: EN CASO QUE SE ABRA LA CARTA DE CRÉDITO A QUE SE REFIERE LA PRESENTE SOLICITUD, QUEDARÁ ENTENDIDO QUE “EL ORDENANTE” SE SOMETE A TODAS LAS CONDICIONES GENERALES DE ESTE DOCUMENTO, ELIGIENDO PARA TODOS SUS EFECTOS, DERIVADOS Y CONSECUENCIAS, LA JURISDICCIÓN DE LOS TRIBUNALES DE LA CIUDAD DEL D.F., SIN PERJUICIO PARA “ EL BANCO” DE ACUDIR A CUALQUIER OTRA JURISDICCIÓN NACIONAL O EXTRANJERA CONFORME A LA LEY. OCTAVA: PARA LOS CASOS EN QUE DE ACUERDO CON ESTA SOLICITUD SE EMITAN CARTAS DE CRÉDITO COMERCIALES, SE APLICARÁN SUPLETORIAMENTE LAS REGLAS Y USOS UNIFORMES EMITIDAS POR LA CAMARA DE COMERCIO INTERNACIONAL, PUBLICACIÓN Nº 500, INVERSIÓN 1993. YO (NOSOTROS) Y DE ESTE DOMICILIO NOVENA: FIANZA

Y DE ESTE DOMICILIO. NOVENA: FIANZA.")

28

MEDIOS DE PARO POR DESCUENTO DOCUMENTADO

MODALIDAD DEL CREDITO SIGNIFICADO Y PROCEDIMIENTO CUANTO SE UTILIZAN CHEQUE EN DIVISAS Es el sistema que menos garantías ofrece al exportador para cobrar. El cheque es enviado por el importador al exportador Sólo se utiliza con los clientes conocidos y que se consideren solventes. O bien a las filiales de las transnacionales

29

Orden de Pago Es la operación mediante el cual el banco transfiere un importe en divisas mediante el método Swift. El Banco emisor transfiere mediante métodos electrónicos a otro corresponsal poner a disposición del beneficiario la cantidad debida. Es un procedimiento menos riesgoso, pero el exportador está sujeto a que el importador realice la transferencia. También es un riesgo para el exportador que ya enviada la mercancía el importador modifique el contrato. Remesa documentada: Simple Documen-tada En el caso de remesas es similar a la carta de crédito pero en este el banco no tiene compromiso Las empresas que no cuenten con líneas de crédito en las bancos. PYMES., o bien empresas que no cubran el importe por obtener líneas de crédito.

30

1 Retira mercancía Envía mercancía IMPORTADOR PUERTO EXPORTADOR Orden de pago 2 3 Envío de documento BANCO EMISOR BANCO CORRESPONSAL Reembolso 4

31

LAS ORGANIZACIONES Y ACTIVIDADES AUXILIARES DEL CRÉDITO.

32

Las organizaciones auxiliares del crédito son intermediarios no bancarios, constituidas como sociedades anónimas, a los que las autoridades SHCP y CNAVB autorizan discrecionalmente para que coadyuven al desarrollo de la actividad crediticia, representando un complemento de esta actividad en forma especializada . Las Organizaciones auxiliares de crédito son: Almacenes generales de depósito Uniones de crédito Arrendadoras financieras Empresas de factoraje financiero Sociedades de ahorro préstamo,

33

DEFINICION DEL FACTORAJE

El Factoraje es un acuerdo entre una empresa (Cedente) y una compañía de Factoring (Factor), mediante el cual el Cedente, a cambio de un conjunto de servicios Administrativo - Financieros, cede total o parcialmente al Factor los créditos comerciales a corto plazo generados por las ventas a sus clientes (Deudor), tanto dentro del territorio nacional como en el extranjero, de los productos y servicios que comercializa.

y una compañía de Factoring (Factor), mediante el cual el Cedente, a cambio de un conjunto de servicios Administrativo - Financieros, cede total o parcialmente al Factor los créditos comerciales a corto plazo generados por las ventas a sus clientes (Deudor), tanto dentro del territorio nacional como en el extranjero, de los productos y servicios que comercializa.")

34

VENTAJAS Se convierte en el departamento de cobranza de nuestro cliente. Disminución de los costos administrativos y de gestión de cobranza. Nacional: Liquidez Inmediata. Convierte ventas a crédito en ventas de contado. Disfruta de tasas preferenciales. No incurre en pasivos al realizar un activo. Mejora su estructura financiera. Agiliza su flujo de efectivo. Mejora su ciclo operativo. Elimina gastos por gestión de cobranza .

35

Se califica a sus compradores en el extranjero.

Internacional (adicional a los anteriores) Se califica a sus compradores en el extranjero. Obtiene una línea de crédito por cada comprador. Le realizamos la cobranza en el país de su comprador. Elimina posibles complicaciones de sus exportaciones. Le permite abrir mercados, minimizando la inseguridad del no cobro. Reduce su costos administrativos y de cobranza.

Se califica a sus compradores en el extranjero. Obtiene una línea de crédito por cada comprador. Le realizamos la cobranza en el país de su comprador. Elimina posibles complicaciones de sus exportaciones. Le permite abrir mercados, minimizando la inseguridad del no cobro. Reduce su costos administrativos y de cobranza.")

36

La adecuada venta del factoring

Los servicios de factoraje NO deben venderse como servicios financieros sino como servicios comerciales Los servicios de factoring son: De apoyo comercial (aprovechamiento de los descuentos por pronto pago) De asesoría financiera De delegación de la cobranza EL QUE NO COBRA NO VENDE (Francisco Arteaga)

De asesoría financiera. De delegación de la cobranza. EL QUE NO COBRA NO VENDE (Francisco Arteaga)")

37

Desembolsos en el factoraje

Aforo o Depósito en garantía: Hace referencia al porcentaje del documento a ser retenido por parte del factor a la hora de descontar una operación, con los siguientes fines: Ajustar el monto del descuento en los casos en los cuales el pagador honra en fecha posterior a la pactada. (ya sean intereses moratorios o costas judiciales) Cubrir las disputas comerciales entre el emisor y el pagador. Adelanto: Hace referencia al porcentaje del documento a ser entregado al emisor en el momento de descontar el mismo. La suma del aforo y el adelanto debe ser igual al 100% de el valor del documento.

Cubrir las disputas comerciales entre el emisor y el pagador. Adelanto: Hace referencia al porcentaje del documento a ser entregado al emisor en el momento de descontar el mismo. La suma del aforo y el adelanto debe ser igual al 100% de el valor del documento.")

38

Cargos en el factoraje Tasa de descuento: Hace referencia a la tasa de referencia utilizada para descontar operaciones de factoraje. Comisiones: Hace referencia a los cargos imputables a la operación por diferentes conceptos, tales como comisiones de desembolso, manejo administrativo o cobranza. Rendimiento: Hace referencia a la tasa interna de retorno resultante de aplicar las tasas de descuento y comisiones a la operación de factoraje.

39

Tipos de Factoraje FACTORAJE INTERNACIONAL Existen dos posibilidades en el factoraje internacional: Factoraje de exportación: El cedente se encuentra en el país de operación del factor Factoraje de importación: El pagador se encuentra en el país del factor.

40

Comisión Administrativa

Importador (El Salvador) Exportador MÉXICO Factor MEXICO) Factor (El Salvador) Línea de crédito Pagaré Factura Cambiaria Comisión Referencia Comisión Desembolso Comisión Administrativa Intereses

Exportador. MÉXICO. Factor. MEXICO) Factor. (El Salvador) Línea de crédito. Pagaré. Factura Cambiaria. Comisión Referencia. Comisión Desembolso. Comisión Administrativa. Intereses.")

41

Exportadores e importadores pueden cobrar y/o pagar en su totalidad en cuenta abierta y en forma anticipada el producto de sus ventas o compras en el extranjero sin tener que esperar a su vencimiento. La empresa de Factoraje realiza las siguientes actividades: Adquiere las cuentas por cobrar a través de un contrato de cesión de derechos de crédito o por endoso, pagándolas anticipadamente conforme a las condiciones establecidas. Evalúa las condiciones crediticias de los deudores (compradores de los productos o servicios) e informa a sus clientes de los cambios en la solvencia de los mismos. Custodia, administra y lleva a cabo las gestiones de cobranza de la cartera adquirida. Reembolsa al cliente el remanente en caso de que no existan descuentos, devoluciones de mercancía o ajustes en el pago. * Informa a sus clientes todas las operaciones, movimientos y cobranza de sus cuentas.

e informa a sus clientes de los cambios en la solvencia de los mismos. Custodia, administra y lleva a cabo las gestiones de cobranza de la cartera adquirida. Reembolsa al cliente el remanente en caso de que no existan descuentos, devoluciones de mercancía o ajustes en el pago. * Informa a sus clientes todas las operaciones, movimientos y cobranza de sus cuentas.")

42

PROCEDIMIENTO ¿Qué documentación se requiere para comenzar los trámites con la empresa de Factoraje? Básicamente, se les pide información financiera y legal para iniciar el estudio de crédito. Una vez autorizada la línea, se establecen las condiciones generales de operación y se formula el contrato. ¿Qué documentos pueden ser cedidos a las empresas de Factoraje? Todas aquellas cuentas por cobrar registradas en facturas, recibos, contrarecibos, pagarés o similares que cuenten con la aceptación del cliente. Sin embargo, es muy importante tener en cuenta que las empresas de Factoraje sólo están autorizadas a adquirir documentos vigentes.

43

¿Qué importe recibo al vender mis documentos a la empresa de Factoraje?

El establecido en sus condiciones particulares de operación, mediante el siguiente procedimiento: Importe Neto = Valor del documento- Cargos financieros ¿Qué sucede con mis cuentas por cobrar una vez que éstas fueron cedidas a la empresa de Factoraje? Una vez que ceden los documentos, se hace del conocimiento del comprador que su cuenta ahora será gestionada por la empresa de Factoraje. A partir de ese momento, la administración y cobranza de los documentos cedidos son responsabilidad de la empresa de Factoraje.

44

¿Cuál es la mecánica operativa?

Se requisita un contrato por cada cesión, se relacionan y anexan los documentos originales a descontar y en un plazo de 24 a 48 horas en promedio, se efectúa el depósito en la institución bancaria que nos indiquen. ¿Qué piensan mis clientes cuando vendo mis cuentas por cobrar? La percepción de los clientes, es que su compañía se está apoyando en especialistas en la administración de cartera debido a su crecimiento. La práctica de Factoraje es cada día más común. Su objetivo es apoyar a su empresa proporcionándole la liquidez necesaria en el momento requerido. Cuando ustedes descuentan documentos, su relación comercial no se ve afectada siempre que: 1.- La mercancía y/o el servicio se hayan entregado correctamente. 2.- La factura contemple los términos acordados.

45

¿Se hace un análisis de mis compradores?

Sí, con el fin de determinar quiénes son sujetos de crédito, apoyando de esta manera su relación comercial ¿Qué pasa si mi cliente no paga? Se pueden tener dos situaciones: la primera de ellas, en que la empresa de Factoraje adquiere la totalidad del riesgo de los documentos que le fueron cedidos; en este caso, el cedente no tendrá ninguna responsabilidad. En el segundo caso, el cedente y la empresa de Factoraje comparten el riesgo. ¿Qué ventajas existen en el Factoraje? · Convierte sus ventas a crédito en ventas al contado. · Nivela flujos de efectivo en caso de ventas estacionales. · Obtiene una evaluación detallada de la situación crediticia de sus clientes actuales y prospectos. · Le permite optimizar sus recursos al reducir sus costos de administración y cobranza. · Amplía la posibilidad de atención a nuevos sectores y mercados geográficos.

46

Qué empresas de Factoraje existen?

Se clasifican en aquéllas que pertenecen a grupos financieros e independientes, integrándose en la Asociación Mexicana de Empresas de Factoraje Financiero y Actividades Similares, A.C. (AMEFAC) La Cadena de Factoraje Internacional (FCI) es una red mundial de compañías dedicadas al financiamiento mediante el factora, cuyo objetivo común es facilitar el comercio internacional. El FACTORAJE es una excelente alternativa muy útil en épocas en las que existe una restricción de liquidez. La flexibilidad, dinamismo y creatividad de las empresas de Factoraje hacen posible el desarrollo de productos de acuerdo a las necesidades específicas de los clientes.

La Cadena de Factoraje Internacional (FCI) es una red mundial de compañías dedicadas al financiamiento mediante el factora, cuyo objetivo común es facilitar el comercio internacional. El FACTORAJE es una excelente alternativa muy útil en épocas en las que existe una restricción de liquidez. La flexibilidad, dinamismo y creatividad de las empresas de Factoraje hacen posible el desarrollo de productos de acuerdo a las necesidades específicas de los clientes.")

47

VOLUMEN Y CRECIMIENTO POR REGION

Presentaciones similares

>")