Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Manejo de la Crisis y Reforma de la Supervisión

Socorro Heysen Asociación Internacional de Aseguradores de Depósitos 6ta Conferencia y Reunión Regional Anual “Rol del Seguro de Depósitos en la Crisis Actual” Lima, 20 y 21 de agosto de 2009

2

Uruguay, junio 2002 Inglaterra, Setiembre 2007

3

Agenda Manejo de crisis Reforma de la Regulación y Supervisión

El FSD - Perú

4

Acciones en 3 campos: Monetario, Fiscal y Sector Financiero

El Manejo de la Crisis

5

Activos reales de los bancos centrales de países seleccionados

La respuesta de la política monetaria a la crisis ha conducido a una expansión sin precedentes de los balances de los principales bancos centrales que deberá ser revertida en el tiempo, a fin de evitar un resurgimiento de la inflación

6

Programas de apoyo al sector financiero (A junio del 2009)

La magnitud de las acciones de los gobiernos tampoco tiene precedentes …. Gastos como porcentaje de los activos Compromisos como porcentaje del PBI Fuente: BIS

7

Principios Básicos para Seguros de Depósitos Efectivos

Son 18 principios clasificados en 10 temas: Objetivos (PB 1 y 2) Mandato y poderes (PB 3 y 4) Gobierno (PB 5) Relaciones con otros miembros de la red de seguridad y temas transfronterizos (PB 6 y 7) Membrecía y cobertura (PB 8 al 10) Financiamiento (PB 11) Conocimiento del público (PB 12) Aspectos legales (PB 13 y 14) Resolución (PB 15 y 16) Reembolso a los depositantes y recuperación de fondos (PB 17 y 18) BCBS - IADI

Mandato y poderes (PB 3 y 4) Gobierno (PB 5) Relaciones con otros miembros de la red de seguridad y temas transfronterizos (PB 6 y 7) Membrecía y cobertura (PB 8 al 10) Financiamiento (PB 11) Conocimiento del público (PB 12) Aspectos legales (PB 13 y 14) Resolución (PB 15 y 16) Reembolso a los depositantes y recuperación de fondos (PB 17 y 18) BCBS - IADI.")

8

Cinco aspectos nuevos en el manejo de crisis

Nueva definición de riesgo sistémico: hay entidades sistémicas que no captan depósitos y que no son grandes; interconexiones. Red de seguridad financiera para entidades no bancarias sistémicas Uso de fondos públicos: dos opciones: crédito barato y pagar por los rescates bancarios o alternativamente, crédito más caro y un mayor colchón que absorba los shocks

9

Cinco aspectos nuevos en el manejo de crisis (cont.)

Mayor necesidad de coordinación internacional por interconexiones entre instituciones, mercados y países; La restructuración de los balances de las entidades bancarias es más por el uso de vehículos para la securitizacion de activos

10

La regulación y supervisión del sistema financiero

11

Los Problemas Principales de la regulación y supervisión (1)

Debilidad en las normas de capital Sectores y mercados importantes no regulados Falta de una dimensión macro-prudencial adecuada en el marco de supervisión

12

Los Problemas Principales de la regulación y supervisión (2)

Poca transparencia e información de varios mercados, productos e instituciones Brechas en los sistemas de gestión de riesgos Sistemas de compensación de los directores y gerentes

13

La Respuesta Inicial del Comité de Basilea (1)

Revisión del estándar de capital mínimo de Basilea II (vigente desde Diciembre 2010): Mas capital para riesgos de mercado (trading book y riesgos estresados) Mas capital para securitizaciones: mayor ponderación

: Mas capital para riesgos de mercado (trading book y riesgos estresados) Mas capital para securitizaciones: mayor ponderación.")

14

La Respuesta Inicial del Comité de Basilea (2)

Fortalecimiento del proceso de evaluación del supervisor (vigente inmediatamente): Sistema integral para el manejo de riesgos de la empresa; Recomendaciones para la gestión de riesgos específicos: concentración, exposiciones fuera de balance, reputacional y riesgos de liquidez; Evaluación de prácticas de valorización de instrumentos financieros; Supervisión de las pruebas de estrés; Sistemas adecuados de compensación

: Sistema integral para el manejo de riesgos de la empresa; Recomendaciones para la gestión de riesgos específicos: concentración, exposiciones fuera de balance, reputacional y riesgos de liquidez; Evaluación de prácticas de valorización de instrumentos financieros; Supervisión de las pruebas de estrés; Sistemas adecuados de compensación.")

15

La Respuesta Inicial del Comité de Basilea (3)

Fortalecimiento de la disciplina de mercado : vigente desde 31/12/2010: Divulgación transparente de los riesgos asociados a la securitizacion (valorización y las exposiciones sujetas a planes de securitizacion); Bancos son responsables de transmitir claramente al mercado su verdadero perfil de riesgos.

; Bancos son responsables de transmitir claramente al mercado su verdadero perfil de riesgos.")

16

La Reforma Pendiente Capital: Ampliar el perímetro de la regulación;

Capital sobre activos totales Capital para Vehículos de Propósito Especial Calidad del capital: solo acciones y reservas? Ampliar el perímetro de la regulación; Reglas mas claras y exigentes sobre el ámbito de lo consolidable; Visión Macro-prudencial; Atenuar los efectos pro-cíclicos de la regulación.

17

Algunas recomendaciones del Reporte No 11 del Grupo de Ginebra

Más capital para entidades sistémicas, muy apalancadas o de rápido crecimiento; El país que paga los costos del rescate en caso de quiebra debe ser responsable por la regulación y supervisión; Establecer una entidad supra-nacional responsable por la estabilidad financiera global (sistémica global): FSF o FMI.

: FSF o FMI.")

18

Algunas Recomendaciones del Grupo de los 30 (1)

Restringir las operaciones de grupos sistémicos Disponer que las entidades aseguradas por seguros de depósitos (o el gobierno) no puedan ser propiedad de entidades no reguladas (holdings) Establecer límites nacionales a la participación de los depósitos

no puedan ser propiedad de entidades no reguladas (holdings) Establecer límites nacionales a la participación de los depósitos.")

19

Algunas Recomendaciones del Grupo de los 30 (2)

Las fronteras de la regulación y supervisión deben definirse de acuerdo a las acciones y riesgos de las entidades (para el sistema), no de acuerdo a formas legales; Hedge Funds: sujetos a registro y sistemas de información transparentes; los sistémicos deben estar sujetos a reglas y supervisión prudenciales (capital y liquidez); la jurisdicción a cargo de la regulación, es la jurisdicción en donde se ubican los que gestionan los fondos, independientemente del lugar en que los fondos son ubicados (booked). Regulación y supervisión de los mercados de derivados OTC a escala internacional.

, no de acuerdo a formas legales; Hedge Funds: sujetos a registro y sistemas de información transparentes; los sistémicos deben estar sujetos a reglas y supervisión prudenciales (capital y liquidez); la jurisdicción a cargo de la regulación, es la jurisdicción en donde se ubican los que gestionan los fondos, independientemente del lugar en que los fondos son ubicados (booked). Regulación y supervisión de los mercados de derivados OTC a escala internacional.")

20

FSD Peru

21

Fondo de Seguro de Depósitos (FSD)

El FSD se crea en 1991. Persona jurídica de derecho privado de naturaleza especial que tiene por objeto proteger a quienes realicen depósitos en las empresas del sistema financiero. Cuenta con un Consejo de Administración integrado por representantes de la Superintendencia de Banca, Seguros y AFP (SBS),Ministerio de Economía y Finanzas (MEF), Banco Central de Reserva (BCR) y tres representantes del Sistema Financiero. Adicionalmente cuenta con una Secretaría Técnica conformada por 6 personas. Cuenta con el apoyo administrativo y de asesoría legal de la SBS.

,Ministerio de Economía y Finanzas (MEF), Banco Central de Reserva (BCR) y tres representantes del Sistema Financiero. Adicionalmente cuenta con una Secretaría Técnica conformada por 6 personas. Cuenta con el apoyo administrativo y de asesoría legal de la SBS.")

22

Fondo de Seguro de Depósitos (FSD)

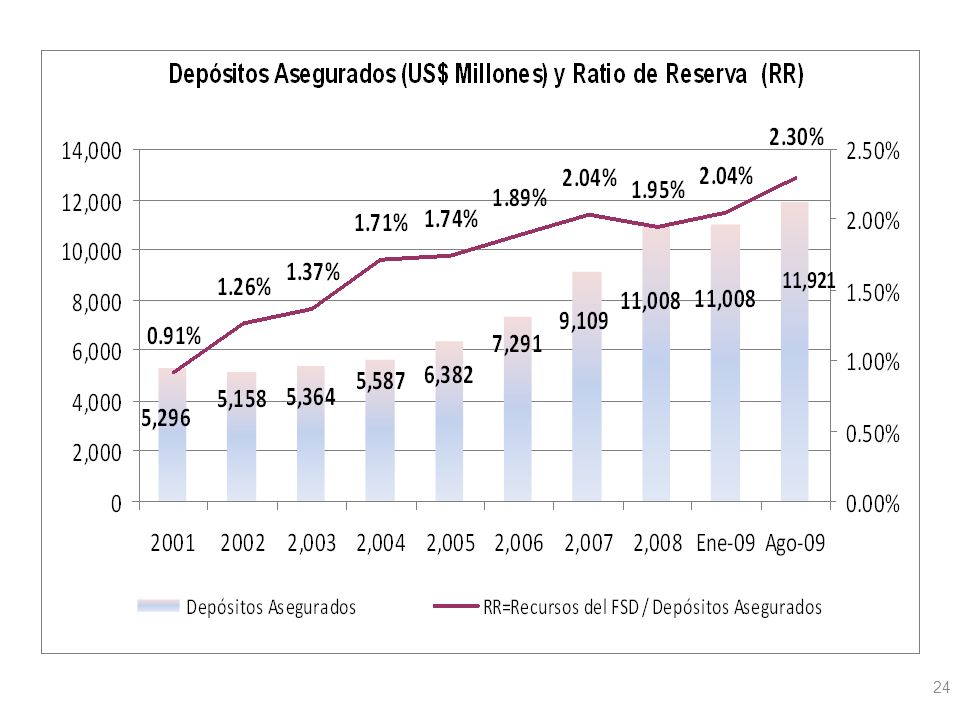

Actualmente son miembros del FSD 42 Instituciones financieras (15 bancos, 4 financieras, 13 Cajas Municipales y 10 Cajas Rurales). Desde el inicio de sus operaciones El FSD ha participado en 13 procesos de resolución de entidades financieras. En dichos procesos ha desembolsado un total de US$ 308 millones, atendiendo a más de 320 mil depositantes. En los últimos procesos de resolución en lo que ha participado (año 2000), el FSD inició los pagos a los depositantes a las 48 horas de la intervención de la entidad financiera. A agosto 2009 tiene recursos por US$ 274 millones (2.3 % de los depósitos asegurados)

. Desde el inicio de sus operaciones El FSD ha participado en 13 procesos de resolución de entidades financieras. En dichos procesos ha desembolsado un total de US$ 308 millones, atendiendo a más de 320 mil depositantes. En los últimos procesos de resolución en lo que ha participado (año 2000), el FSD inició los pagos a los depositantes a las 48 horas de la intervención de la entidad financiera. A agosto 2009 tiene recursos por US$ 274 millones (2.3 % de los depósitos asegurados)")

23

FSD - Facultades Bajo Régimen de Vigilancia

1. Realizar temporalmente aportes de capital en una Institución Financiera(IF), siempre y cuando el FSD adquiera el control de la misma. Bajo Régimen de Vigilancia 2. Facilitar la absorción o adquisición de una IF por otra IF del sistema, mediante diferentes modalidades de financiamiento o capitalización. (Riesgo Sistémico) Realizar una contribución para facilitar la transferencia de activos de una IF al resto del sistema financiero. La contribución no puede exceder del 100% de los dep. aseg. de la IF. 1. Bajo Régimen de Intervención 2. Subrogarse en la posición jurídica de los depositantes. (Riesgo Sistémico) 3. Establecer un “Banco Puente” hasta por un máximo de 3 años (solo por riesgo sistémico) Bajo Régimen de Liquidación 1. Pagar a los depositantes asegurados

, siempre y cuando el FSD adquiera el control de la misma. Bajo Régimen de Vigilancia. 2. Facilitar la absorción o adquisición de una IF por otra IF del sistema, mediante diferentes modalidades de financiamiento o capitalización. (Riesgo Sistémico) Realizar una contribución para facilitar la transferencia de activos de una IF al resto del sistema financiero. La contribución no puede exceder del 100% de los dep. aseg. de la IF. 1. Bajo Régimen de Intervención. 2. Subrogarse en la posición jurídica de los depositantes. (Riesgo Sistémico) 3. Establecer un Banco Puente hasta por un máximo de 3 años (solo por riesgo sistémico) Bajo Régimen de Liquidación. 1. Pagar a los depositantes asegurados.")

Presentaciones similares