Descargar la presentación

La descarga está en progreso. Por favor, espere

1

C.P.C. ROSALYN CONDORI MEDINA

LA CUENTA C.P.C. ROSALYN CONDORI MEDINA

2

CONCEPTO Llamaremos CUENTA en contabilidad a la representación de distintos valores que intervienen en la formación de una empresa, los cuales están reconocidos bajo un nombre y un código.

3

Representa un conjunto de valores, bienes, servicios o resultados de un mismo orden. Mediante las cuentas podemos conocer en cada momento las modificaciones que las operaciones económicas o sociales introducen en el valor de las riquezas que posee o administra una empresa.

4

ESQUEMA DE LA CUENTA T El aprendizaje de los registros contables,

se realiza utilizando el esquema de la cuenta T, sus partes son: Nombre completo de la cuenta Debe, al lado izquierdo, para registrar los débitos Haber, el lado derecho, para registrar los créditos CUENTA Debe Haber Débitar Acreditar

5

LA CUENTA Registros en la cuenta “T” DEBE HABER 70.000 10.000

Débitar una cuenta es registrar un valor en el CUENTA lado izquierdo, es decir, Debe Haber en el Debe; acreditar una cuenta es registrar un Debitar Acreditar valor en el lado derecho, es decir, en la columna del Haber. CUENTA DEBE HABER Movimiento Movimiento débito Crédito Movimiento débito es la suma de los valores registrados en el Debe de una cuenta, movimiento crédito es la suma de los valores registrados en el Haber.

6

LA CUENTA Saldos en la cuenta “T” CUENTA

Saldo débito: cuando el movimiento débito es mayor que el movimiento crédito. CUENTA Debe Haber 35.000 Saldo de una cuenta T es la diferencia entre los valores registrados en la columna del DEBE y los registrados en la columna del HABER CUENTA Debe Haber 25.000 Saldo crédito: el movimiento crédito es mayor que el débito.

7

Clasificación de las cuentas

LA CUENTA Clasificación de las cuentas Las cuentas representan las propiedades, derechos y deudas de una empresa en una fecha determinada, así mismo, los costos, los gastos y la utilidades en un periodo determinado. CUENTAS Reales Nominales De Orden Activo Ingresos Deudoras Pasivo Gastos Acreedoras Patrimonio Costo

8

LA CUENTA PLAN CONTABLE GENERAL EMPRESARIAL Objetivo

El plan contable general empresarial busca la uniformidad en el registro de las operaciones económicas realizadas por los comerciantes, con el fin de permitir la transparencia de la información contable, además de su claridad, confiabilidad y comparabilidad. Contenido Esta compuesto por un catalogo de cuenta y la descripción y dinámica para u aplicación, las cuales deben observarse en el registro contable de las operaciones. Catalogo de cuentas Contiene la relación ordenada de las clases, grupos, cuentas y subcuentas del Activo, Pasivo, Patrimonio, Ingresos, Gastos, Costo de Ventas, Costo de Producción de Operación y Cuentas de Orden, identificadas con un código numérico y su respectiva denominación.

10

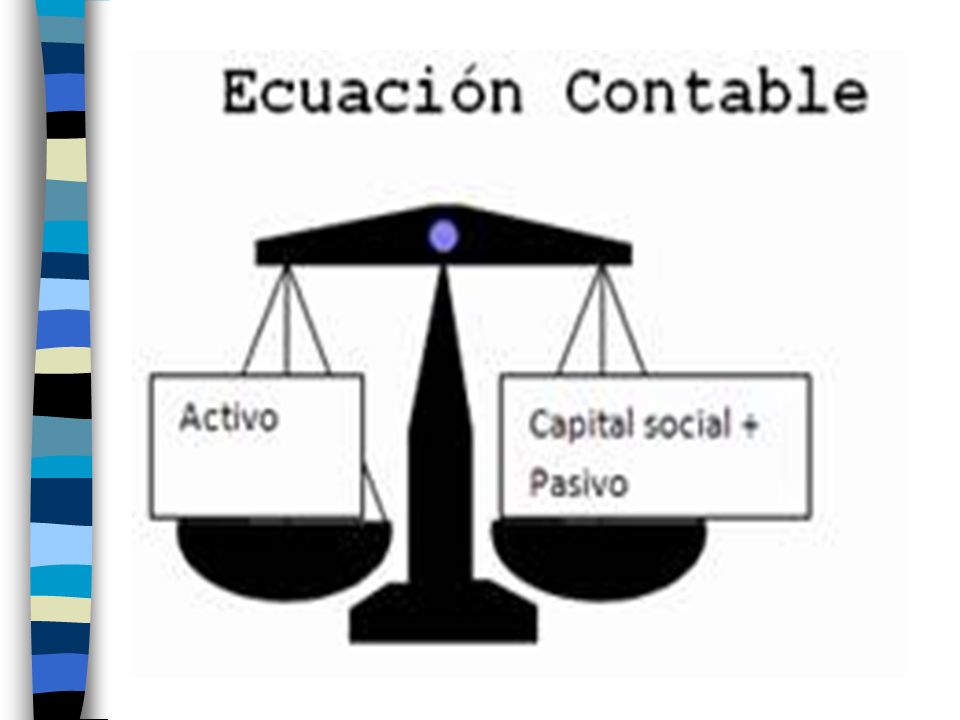

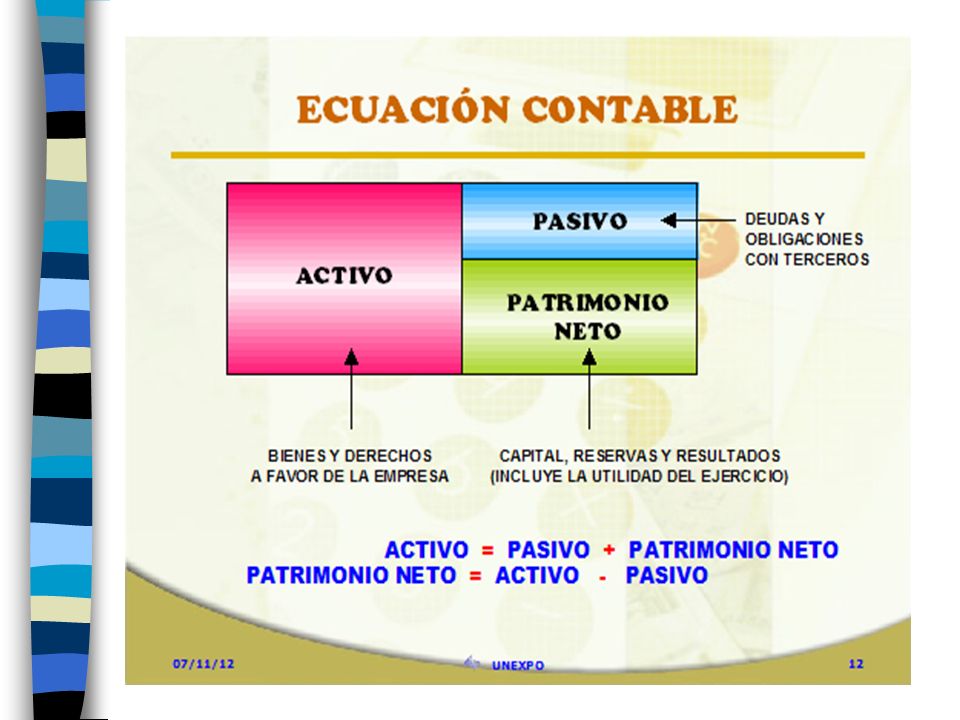

ECUACION DEL BALANCE GENERAL

ACTIVO Bienes y derechos PASIVO Y PATRIMONIO Obligaciones =

12

Patrimonio

13

ECUACION CONTABLE DEL ESTADO DE SITUACION FINANCIERA (BALANCE GENERAL)

")

14

EJEMPLOS: El 10 de Julio la empresa Horizonte SA obtiene S/ en efectivo por una venta realizada, posteriormente el 15 de Julio efectúa un desembolso de S/ para gastos varios. 101 CAJA RAYADO T FECHA GLOSA O DETALLE DEBE HABER 10/07/13 15/07/13 Ingreso en efectivo por ventas Egreso en efectivo por gastos varios Saldo deudor TOTAL

15

421 FACTURAS POR PAGAR TOTAL

El 01 de enero, la empresa Los Álamos SA según inventario adeuda a proveedores facturas por S/ , el 15 de enero cancela S/ en efectivo. 421 FACTURAS POR PAGAR RAYADO T FECHA GLOSA O DETALLE DEBE HABER 01/01/13 15/01/13 Saldo Inicial Pago a proveedores Saldo acreedor TOTAL

16

El 01 de enero, la empresa Flores SA posee un capital de s/. 50 000

El 01 de enero, la empresa Flores SA posee un capital de s/ ; el 20 de enero capta un nuevo socio, el cual aporta a la empresa S/ en efectivo. El 30 de Enero el socio Luis Zea decide apartarse de la empresa solicitando la devolución de su capital correspondiente a S/ 501 CAPITAL SOCIAL RAYADO T FECHA GLOSA O DETALLE DEBE HABER 01/01/13 20/01/13 30/01/13 Saldo Inicial Aporte nuevo socio Devolución de capital a socio Luis Zea Saldo acreedor TOTAL

17

ECUACION CONTABLE DEL ESTADO DE RESULTADOS (ESTADO DE GANANCIAS Y PERDIDAS)

")

18

El 12 de noviembre la empresa LA LUZ SA compra polos a un costo de S/ c/u, posteriormente el 20 de noviembre se devuelve 80 polos por no estar aptos para la venta. 601 MERCADERIAS RAYADO T FECHA GLOSA O DETALLE DEBE HABER 12/11/13 20/11/13 Compra de mercaderías Devolución de mercaderías Saldo deudor 400.00 TOTAL

19

El 06 de mayo la empresa LOS GIRASOLES SA vende 100 pantalones a S/ c/u posteriormente el 15 de mayo le devuelven 20 pantalones por no encontrarse en buenas condiciones. 701 MERCADERIAS RAYADO T FECHA GLOSA O DETALLE DEBE HABER 06/05/13 15/05/13 Venta de mercaderías Devolución de mercaderías Saldo acreedor 800.00 TOTAL

Presentaciones similares

Ingresos por ventas - Costo de Ventas +- Utilidad Bruta ->")