Descargar la presentación

La descarga está en progreso. Por favor, espere

1

LA CUENTA: MOVIMIENTOS Y SALDOS

Lic. Pedro Arnoldo Aguirre Nativí

2

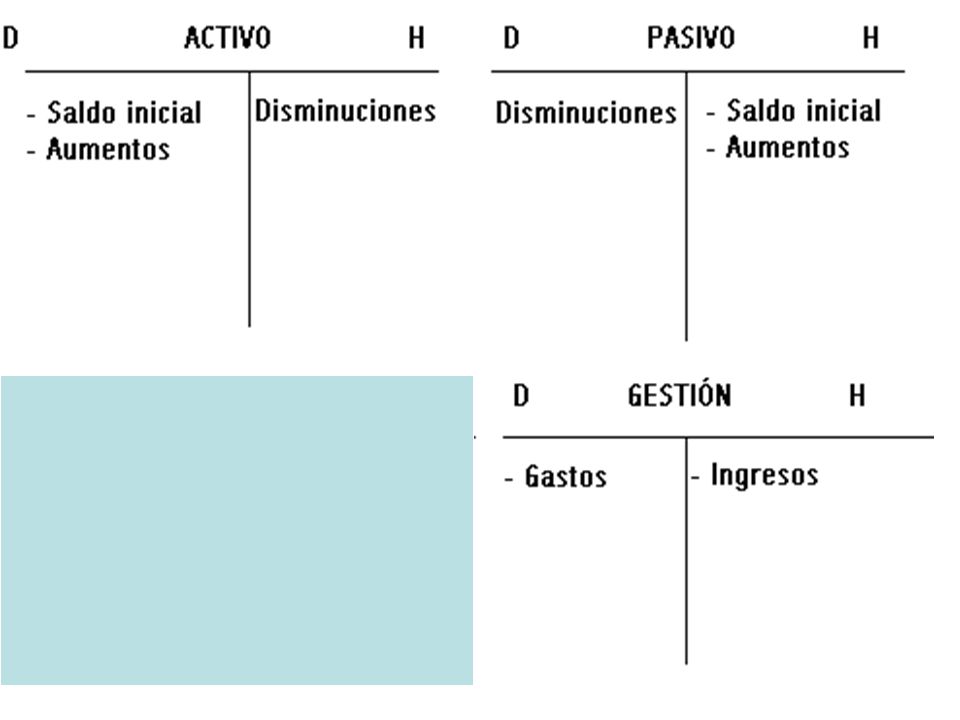

LA CUENTA La cuenta es el elemento básico y central en la contabilidad y en los servicios de pagos. Las cuentas suponen la clasificación de todas las transacciones comerciales que tiene una empresa o negocio. Se refiere al nombre debidamente codificado o numerado que se da a los valores que posee la empresa. La cuenta facilita el registro de las operaciones contables en los libros de contabilidad, representa bienes, derechos y obligaciones de los que dispone una empresa en una fecha determinada. Instrumento de representación y medida de cada elemento patrimonial. Por lo tanto hay tantas cuentas como elementos patrimoniales tenga la empresa.

3

Cuenta Es el registro donde se controlan ordenadamente las variaciones que producen las operaciones realizadas en los diferentes conceptos de Activo, de Pasivo y de Capital Cuenta es el rubro, de operaciones similares u homogéneas para fines de registro e información contable y se representa por una “T”. Esta se denomina “T” contable. La cuenta “T” tiene 2 lados: Izquierdo y derecho Nombre de la cuenta. El nombre que se asigne a la cuenta debe dar una idea clara y precisa del valor o concepto que controla; por ejemplo, la cuenta que controla el dinero efectivo se le llama Caja; a la que controla los documentos a favor de la empresa se le denomina Documentos por cobrar, etc.; por lo tanto, habrá tantas cuentas como valores o conceptos se tengan de Activo, de Pasivo y de Capital.

4

Función La principal función de las cuentas es registrar hechos económicos, considerando una serie de formativas...de acuerdo a su acomodo y clasificación.

5

CUENTA Los elementos que conforman la cuenta son 2:

DEBE que se coloca al lado izquierdo de la cuenta. HABER que se coloca en el lado derecho de la cuenta.

6

Cargar o debitar. Es anotar una cantidad en el debe de una cuenta.

Abonar o acreditar. Es anotar una cantidad en el haber de una cuenta.

7

REGLAS PARA EL CARGO Y EL ABONO

A un Cargo un Abono A un Cargo Varios Abonos A Varios Cargos Un Abono A Varios Cargos Varios Abonos CARGO: Es la anotación que se hace en el lado izquierdo de la cuenta. ABONO: Es la anotación que se hace en el lado derecho de la cuenta

8

Se les llama movimientos a las sumas de los cargos y de los abonos:

Existen dos clases de movimientos: Movimiento deudor Movimiento acreedor Movimiento deudor. Se llama movimiento deudor a la suma de los cargos de una cuenta. Movimiento acreedor. Se llama movimiento acreedor a la suma de los abonos de una cuenta.

9

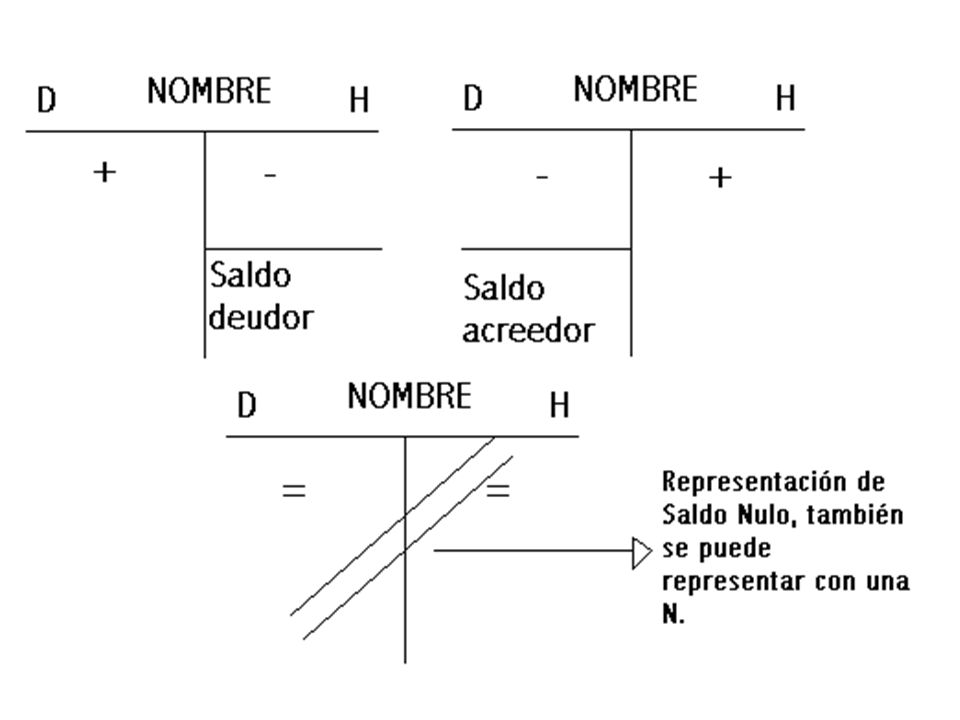

Saldo. Es la diferencia entre el movimiento deudor y el acreedor

Saldo. Es la diferencia entre el movimiento deudor y el acreedor. Existen dos clases de saldos: Saldo deudor. Saldo acreedor. Saldo deudor. Una cuenta tiene saldo deudor cuando su movimiento deudor es mayor que el acreedor. Saldo acreedor. Una cuenta tiene saldo acreedor cuando su movimiento acreedor es mayor que el deudor.

10

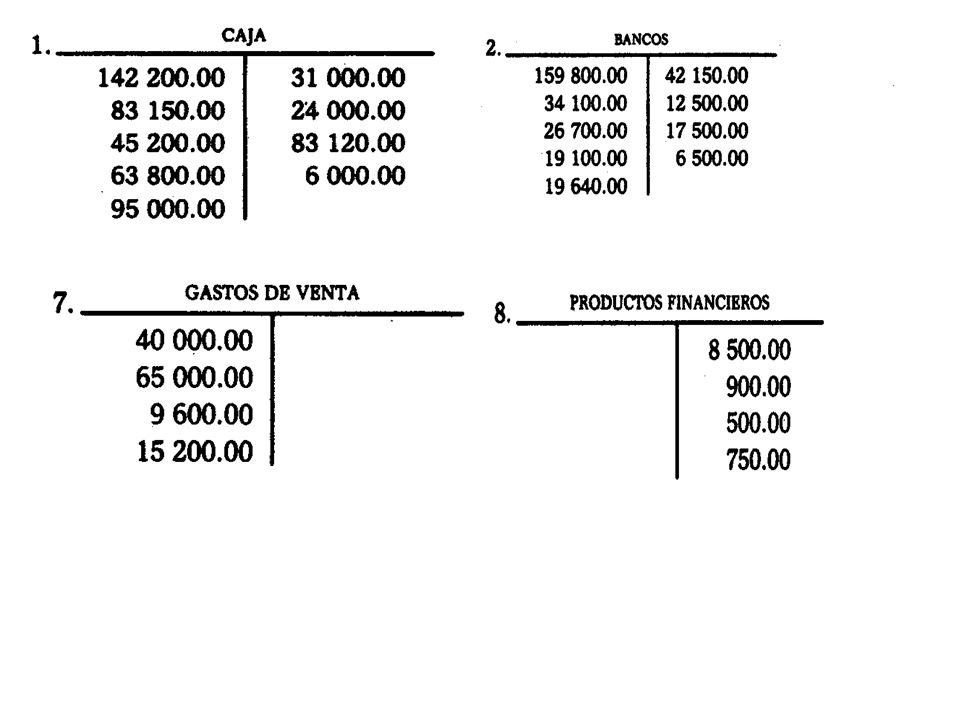

EJEMPLO DE “T” MAYOR

Presentaciones similares

Por su naturaleza b) Por.>")