Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Unión Monetaria y convergencia

“L’europe se fera par la monnaie ou ne se fera pas” Jacques Rueff 1949 “La construcción europea se hará por medio de la moneda o no se hará” I. La construcción europea y el fortalecimiento económico II. La preparación de la Unión Económica y Monetaria y los criterios de convergencia III. El funcionamiento desde hace cinco años IV La estabilidad cambiaria

2

I. La construcción europea

Un proceso de convergencia de más de 50 años Un fuerte dinamismo político Una unión monetaria fruto de la integración y de la convergencia económica. Cada etapa de la integración economica y comercial esta acompañada de progresos al nivel monetario (y no lo contrario) Un amplio consenso sobre los objetivos de la política económica (estabilidad) Un proceso a pesar de incertidumbres y escepticismo Un proceso de construcción flexible adaptado a las realidades políticas, económicas y sociales

Un amplio consenso sobre los objetivos de la política económica (estabilidad) Un proceso a pesar de incertidumbres y escepticismo. Un proceso de construcción flexible adaptado a las realidades políticas, económicas y sociales.")

3

I. La construcción europea Fase económica y comercial 1950-1970

1949 Consejo de Europa 1951 Acuerdo colectivo para el acero y el carbón (Francia, Alemania Federal, Bélgica, Italia, Luxemburgo, Países Bajos - 6 países). 1957 Tratado de Roma: creación de la Comunidad Económica Europea (mercado común). 1962 Elaboración de una política agrícola común (PAC) 1968 Unión aduanal 1970 Plan Werner para implementar una moneda común. 1971 Acuerdo para la implementación por etapas de la Unión Monetaria y Económica. 1972 Creación de la Serpiente Monetaria Europea, bandas de fluctuación de + 1,125% entre las monedas europeas 1973 entrada en la CEE de Dinamarca, Reino Unido, Irlanda (9 países). 1973 Banda de fluctuación entre las monedas sin referencia al dólar. 1976 Creación de la Unidad de Cuenta Europea (UCE / ECU)

Tratado de Roma: creación de la Comunidad Económica Europea. (mercado común) Elaboración de una política agrícola común (PAC) 1968 Unión aduanal Plan Werner para implementar una moneda común Acuerdo para la implementación por etapas de la Unión Monetaria y Económica Creación de la Serpiente Monetaria Europea, bandas de fluctuación de + 1,125% entre las monedas europeas entrada en la CEE de Dinamarca, Reino Unido, Irlanda (9 países) Banda de fluctuación entre las monedas sin referencia al dólar Creación de la Unidad de Cuenta Europea (UCE / ECU)")

4

I. La construcción europea Unidad monetaria: 1980-1990

1979 Implementación reforzada del SME con referencia (+2,256) a una canasta de moneda el ECU (European Currency Unit). Acto Unico Europeo para llegar a un mercado interior unificado (1981 : 10 países con Grecia) países (Portugal y España) 1989 Madrid informe Delors para la creación de una Unión económica y monetaria : tres etapas hasta la creacion de la moneda unica I - Fase preparatoria (programa de trabajo) II - Revisión de los tratados y construcción institucional III- Paridades fijas y irrevocables 1990 Tratado de Maastricht (PB), entrado en vigor en 1993 (modificación del Tratado de Roma para integrar la moneda unica : introducción, entre otros, del SEBC y del BCE) 1990 Liberalización total de los flujos de capitales (efectivo a la entrada en vigor del tratado de Maastricht en 1993) 1993 Creación de la Unión Europea (UE), la CEE se transforma en Comunicad Europea (CE)

a una canasta de moneda el ECU (European Currency Unit) Acto Unico Europeo para llegar a un mercado interior unificado (1981 : 10 países con Grecia) países (Portugal y España) 1989 Madrid informe Delors para la creación de una Unión económica y monetaria : tres etapas hasta la creacion de la moneda unica. I - Fase preparatoria (programa de trabajo) II - Revisión de los tratados y construcción institucional. III- Paridades fijas y irrevocables Tratado de Maastricht (PB), entrado en vigor en 1993 (modificación del Tratado de Roma para integrar la moneda unica : introducción, entre otros, del SEBC y del BCE) 1990 Liberalización total de los flujos de capitales (efectivo a la entrada en vigor del tratado de Maastricht en 1993) 1993 Creación de la Unión Europea (UE), la CEE se transforma en Comunicad Europea (CE)")

5

I. La construcción europea Fase Final de la preparación 1990-2000

1993 Integración de Alemania del Este. 1994 Creación del Instituto Monetario Europeo (IME), organo transitorio para reforzar la cooperación entre BCNs (ningun papel en materia de politica monetaria) y preparación del SEBC. países: entrada de Austria, Finlandia y Suecia. 1995 Madrid 1 - adopción del calendario de la implementación de la moneda única llamada euro Madrid 2 - lista de criterios de convergencia para 1998. 1997 : adopción del Pacto de estabilidad y crecimiento que fija las reglas de la disciplina presupestal de la zona euro y las sancciones aplicadas. 1998 Bruselas: lista de los 11 países respetando los criterios de convención que participaran a la fase III del UEM. 1° de junio de 1998 : Creación del Banco Central Europeo 1° de enero de 1999 : UEM fase III, declaración de las paridades fijas y política monetaria unica bajo la responsabilidad de la ECB - introducción del euro escriptural (1,17 USD / 1 euro) 2001 : Integración de Grecia - zona euro a 12 paises 2002 : introducción del euro fiduciario

, organo transitorio para reforzar la cooperación entre BCNs (ningun papel en materia de politica monetaria) y preparación del SEBC países: entrada de Austria, Finlandia y Suecia Madrid 1 - adopción del calendario de la implementación de la moneda única llamada euro Madrid 2 - lista de criterios de convergencia para : adopción del Pacto de estabilidad y crecimiento que fija las reglas de la disciplina presupestal de la zona euro y las sancciones aplicadas Bruselas: lista de los 11 países respetando los criterios de convención que participaran a la fase III del UEM. 1° de junio de 1998 : Creación del Banco Central Europeo. 1° de enero de 1999 : UEM fase III, declaración de las paridades fijas y política monetaria unica bajo la responsabilidad de la ECB - introducción del euro escriptural (1,17 USD / 1 euro) 2001 : Integración de Grecia - zona euro a 12 paises : introducción del euro fiduciario.")

6

II. La preparación de la Unión Económica y Monetaria y los criterios de convergencia

Un proceso global y complejo que requiere una fuerte mobilización y una gran cooperación institucional Los trabajos del IME (hasta la creación del BCE y SEBC) Estrategia de convergencia de los países : criterios del Tratado El plan nacional de cambio al euro El seguimiento : Pacto de estabilidad y crecimiento

Estrategia de convergencia de los países : criterios del Tratado. El plan nacional de cambio al euro. El seguimiento : Pacto de estabilidad y crecimiento.")

7

II. La preparación de la Unión Económica y Monetaria y los criterios de convergencia Los trabajos del IME EMU II creación del IME el 1° de enero de 1994 con la misión de : Reforzar la cooperación entre BCNs y la coordinación de las politicas monetarias Trabajo preparatorio del lanzamiento del SEBC, del manejo de la politica monetaria única y de la creación de una moneda única para la fase III Un forum temporal (desaparición el 1° de junio de 1998 ECB) para consultas y intercambio de puntos de vistas y de información. Un órgano de proposiciones para el Consejo Europeo que decide (MCE II adoptado en junio de 1997)

para consultas y intercambio de puntos de vistas y de información. Un órgano de proposiciones para el Consejo Europeo que decide (MCE II adoptado en junio de 1997)")

8

II. La preparación de la Unión Económica y Monetaria

y los criterios de convergencia Los trabajos del IME 3 sub comités - política monetaria : definición de los instrumentos, de los agregados de la organización de las operaciones de mercado abierto, de las instituciones bancarias y no bancarias incluídas en la definición de los agregados monetarios política cambiaria : organización de las operaciones de cambio, manejo de las reservas transferidas al BCE, mecanismo cambiario de Fase III - supervisión bancaria (papel del SEBC y de los bancos nacionales)

")

9

II. La preparación de la Unión Económica y Monetaria

y los criterios de convergencia Los trabajos del IME Grupos de trabajo - contabilidad: armonización de las reglas de devaluación, computación de la renta monetaria de la poliítica monetaria, evaluación de las reservas - estadísticas : revisión de las estadísticas, sugerencias para armonizar (informes de bancos, agregados, balalnza de pagos en coordinación con Eurostat) - intercambio informático de datos, mensajería protegida, sistemas operacionales para la política monetaria, billetes europeos (500, 200, 100, 50, 20, 10, 5) - sistemas de pagos : interconexión de los sistemas de pagos brutos de liquidación en tiempo real (TARGET) - estatuto jurídico del euro - independencia de los bancos centrales

- intercambio informático de datos, mensajería protegida, sistemas operacionales para la política monetaria, billetes europeos (500, 200, 100, 50, 20, 10, 5) - sistemas de pagos : interconexión de los sistemas de pagos brutos de liquidación en tiempo real (TARGET) - estatuto jurídico del euro - independencia de los bancos centrales.")

10

II. La preparación de la Unión Económica y Monetaria y los criterios de convergencia Los criterios de convergencia Estatutos del Banco Central compatibles con el Tratado (independencia) Revisión de las condiciones de acceso a la Unión cada 2 años Criterios del Tratado grado elevado de estabilidad de los precios: tasa de inflación cercana a los 3 mejores resultados de los Estados miembros una situación de finanzas públicas sostenible el respeto de los márgenes normales de fluctuación en el SME durante 2 años 4 la característica duradera de la convergencia del país que se refleja en sus tasas de interés de largo plazo.

Revisión de las condiciones de acceso a la Unión cada 2 años. Criterios del Tratado. grado elevado de estabilidad de los precios: tasa de inflación cercana a los 3 mejores resultados de los Estados miembros. una situación de finanzas públicas sostenible. el respeto de los márgenes normales de fluctuación en el SME durante 2 años. 4 la característica duradera de la convergencia del país que se refleja en sus tasas de interés de largo plazo.")

11

II. La preparación de la Unión Económica y Monetaria y los criterios de convergencia Los criterios de convergencia Los criterios técnicos Nivel de inflación, un año antes del examen, menos del nivel promedio de los tres mejores países +1,5% (Eurostat) Déficit público < 3% PIB o disminución substancial ; deuda pública < 60% PIB o disminución sencible Tipo de cambio estable (pertenecer al SME durante 2 años, no tener devaluación ) Tasa de interés superior de 2% máximo al promedio de tasa de interés de los 3 países miembros con menor inflación Otros: resultado de integración de mercados, resultados de cuenta corriente de balanza de pagos, costos laborales unitarios

Déficit público < 3% PIB o disminución substancial ; deuda. pública < 60% PIB o disminución sencible. Tipo de cambio estable (pertenecer al SME durante 2 años, no tener devaluación ) Tasa de interés superior de 2% máximo al promedio de tasa de interés de los 3 países miembros con menor inflación. Otros: resultado de integración de mercados, resultados de cuenta corriente de balanza de pagos, costos laborales unitarios.")

12

II. La preparación de la Unión Económica y Monetaria y los criterios de convergencia Los criterios de convergencia Resultados : el 2 de mayo de 1998, el Consejo de la Unión Europea (jefes de estado y de gobierno) decidió a la unanimidad que 11 Estados miembros habian cumplido las condiciones exigidas por la adopción de la moneda unica el 1° de enero de 1999 (fase III de la UEM) 15 Estados de la CE con excepción de Grecia respetan los criterios de inflación (2,7% en 1997) y de tasas de interés (7,8% en 1997). 15 miembros excepto Grecia tienen un déficit de 3% del PIB, esfuerzo a seguir cuando la deuda excede 100% del PIB (Bélgica 122, Italia 121,6) Junio 2000 : Consejo europeo decide que Grecia cumple los criterios de convergencia ; 1° de enero de 2001, Grecia entra en EMU fase III

decidió a la unanimidad que 11 Estados miembros habian cumplido las condiciones exigidas por la adopción de la moneda unica el 1° de enero de 1999 (fase III de la UEM) 15 Estados de la CE con excepción de Grecia respetan los criterios de inflación (2,7% en 1997) y de tasas de interés (7,8% en 1997). 15 miembros excepto Grecia tienen un déficit de 3% del PIB, esfuerzo a seguir cuando la deuda excede 100% del PIB (Bélgica 122, Italia 121,6) Junio 2000 : Consejo europeo decide que Grecia cumple los criterios de convergencia ; 1° de enero de 2001, Grecia entra en EMU fase III.")

13

El plan nacional de cambio al euro

II. La preparación de la Unión Económica y Monetaria y los criterios de convergencia El plan nacional de cambio al euro Cada país hizo su plan nacional de cambio (todas las reglas de conversión) incluyendo : al 1° de febrero de 1999 el cambio de todos los mercados de valores : mercado interbancario de divisas mercados de dinero y de deuda derivados mercados de acciones y fondos Y para el 1° de enero de 2002 : el cambio de contabilidad para las empresas el cambio (producción y repartición) de los billetes y monedas

incluyendo : al 1° de febrero de 1999 el cambio de todos los mercados de valores : mercado interbancario de divisas. mercados de dinero y de deuda. derivados. mercados de acciones y fondos. Y para el 1° de enero de 2002 : el cambio de contabilidad para las empresas. el cambio (producción y repartición) de los billetes y monedas.")

14

II. La preparación de la Unión Económica y Monetaria y los criterios de convergencia El seguimiento : disciplina y coordinacion Pacto de estabilidad y crecimiento adoptado por el Consejo Europeo en junio de 1997 para garantizar la disciplina fiscal Objetivos: mantener la disciplina fiscal programas anuales de estabilidad clasificación de los déficits fiscales excesivos en caso de recesión con un descenso del PIB de más de 2% anual (circunstacias excepcionales) en caso de recesión menos fuerte el consejo evaluará el país Sanciones : Depósito no remunerado multa si el déficit no se corrige en 2 años 0,2% PIB déficit entre 3 y 4% del PIB 0,5% PIB para un déficit >6% PIB Armonización de las políticas fiscales (1997)

en caso de recesión menos fuerte el consejo evaluará el país. Sanciones : Depósito no remunerado multa si el déficit no se corrige en 2 años. 0,2% PIB déficit entre 3 y 4% del PIB. 0,5% PIB para un déficit >6% PIB. Armonización de las políticas fiscales (1997)")

15

II. La preparación de la Unión Económica y Monetaria y los criterios de convergencia El seguimiento : disciplina y coordinacion Supervisión de la disciplina fiscal Imposibilidad del Banco central de financiar directamente el déficit público (crédito, sobregiro o títulos de deuda con excepción de aquellos con propósitos de política monetaria) Los organismos de crédito no otorgarán financiamientos especiales de entidades públicas. Imposibilidad de la CE de ayudar en caso de crisis financiera de las finanzas públicas. Coordinación de las políticas económicas El Consejo de los Ministros de Finanzas (ECOFIN) supervisa la convergencia de las políticas económicas y prepara un informe anual sobre los objetivos principales de estas políticas

Los organismos de crédito no otorgarán financiamientos especiales de entidades públicas. Imposibilidad de la CE de ayudar en caso de crisis financiera de las finanzas públicas. Coordinación de las políticas económicas. El Consejo de los Ministros de Finanzas (ECOFIN) supervisa la convergencia de las políticas económicas y prepara un informe anual sobre los objetivos principales de estas políticas.")

16

El cambio al euro se efectuó bien en 1999 como en 2002 ...

17

III - El funcionamiento desde hace cinco anos

La estrategia de la política monetaria Los instrumentos de la política monetaria Un primer balance

18

III - El funcionamiento desde hace cinco anos La estrategia de política monetaria : estabilidad de los precios a mediano plazo Objetivo principal del SEBC : art. 105 « mantener la estabilidad de los precios » definida como el incremento interanual del IAPC inferior al 2% que ha de mantenerse a mediano plazo. Objectivo secundario del SEBC : art. 105 « apoyar las politicas económicas generales de la Comunidad con el fin de contribuir a la realización de los objetivos establecidos en el artículo 2 » (alto nivel de empleo (…), crecimiento sostenible y no inflacionista, alto nivel de competitividad y convergencia economica). Ninguna meta de tasa de cambio (responsabilidad compartida con el Consejo ECOFIN – Ministerios de Hacienda) Seguimiento de agregados monetarios y de varios indicadores (credito interno) sin meta oficial pero el Consejo de Gobierno ha fijado el valor de referencia de M3 a 4,5% interanual

, crecimiento sostenible y no inflacionista, alto nivel de competitividad y convergencia economica). Ninguna meta de tasa de cambio (responsabilidad compartida con el Consejo ECOFIN – Ministerios de Hacienda) Seguimiento de agregados monetarios y de varios indicadores (credito interno) sin meta oficial pero el Consejo de Gobierno ha fijado el valor de referencia de M3 a 4,5% interanual.")

19

III - El funcionamiento desde hace cinco anos La estrategia de politica monetaria : estabilidad de los precios a mediano plazo Principios generales : el Consejo de Gobernadores debe actuar sobre las condiciones del mercado monetario, es decir sobre las tasas de interés a corto plazo, para garantizar la estabilidad de los precios a mediano plazo Credibilidad y transparencia para actuar sobre las anticipaciones Visión a largo tiempo (cf. plazo de transmisión de las decisiones de politica monetaria) Decisiones de política monetaria basadas sobre un análisis global de los factores de riesgo Las alternativas : « monetary targeting » (supone fuerte relación entre moneda y inflación), « inflation targeting » (análisis « parcial » de las factores de inflación) y « exchange rate targeting » (supone fuerte relación entre tasa de cambio y inflación)

Decisiones de política monetaria basadas sobre un análisis global de los factores de riesgo. Las alternativas : « monetary targeting » (supone fuerte relación entre moneda y inflación), « inflation targeting » (análisis « parcial » de las factores de inflación) y « exchange rate targeting » (supone fuerte relación entre tasa de cambio y inflación)")

20

III - El funcionamiento desde hace cinco anos La estrategia de politica monetaria : estabilidad de los precios a mediano plazo El marco de los dos pilares para la valoración de los riesgos sobre la estabilidad de precios (8 mayo 2003 Consejo de les Gobernadores) El análisis económico se centra en la valoración de la evolución económica existente y en los riesgos asociados a corto y mediano plazo sobre la estabilidad de precios. El análisis monetario valora la tendencia de la inflación de medio a largo plazo, dada la estrecha relación existente entre el dinero y los precios en horizontes temporales amplios. Considera la evolución de una amplia gama de indicadores monetarios, incluido M3, sus componentes y contrapartidas, en particular el crédito, así como diversas estimaciones del exceso de liquidez. El análisis monetario consiste principalmente en un instrumento para contrastar, desde una perspectiva de mediano a largo plazo, los indicios de corto a mediano plazo procedentes del análisis económico.

El análisis económico se centra en la valoración de la evolución económica existente y en los riesgos asociados a corto y mediano plazo sobre la estabilidad de precios. El análisis monetario valora la tendencia de la inflación de medio a largo plazo, dada la estrecha relación existente entre el dinero y los precios en horizontes temporales amplios. Considera la evolución de una amplia gama de indicadores monetarios, incluido M3, sus componentes y contrapartidas, en particular el crédito, así como diversas estimaciones del exceso de liquidez. El análisis monetario consiste principalmente en un instrumento para contrastar, desde una perspectiva de mediano a largo plazo, los indicios de corto a mediano plazo procedentes del análisis económico.")

21

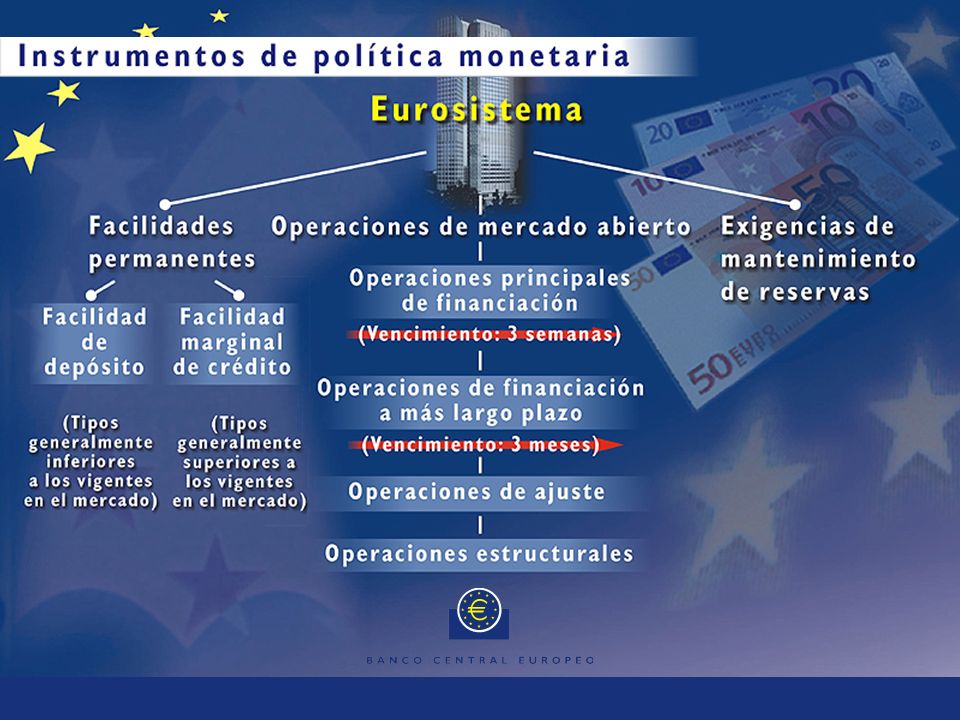

III - El funcionamiento desde hace cinco anos Los instrumentos de política monetaria

Resumen : papeles respectivos BCNs / BCE BCE BCNs Decide de los cambios de tasas de interés y cambios en los rasgos operativos de los instrumentos y procedimientos Tienen las cuentas de las instituciones de crédito Decide de las intervenciones en divisas Implementan las subastas de mercado abierto, facilidades y manejan las reservas mínimas Manejan parte de las reservas externas Pueden participar en las intervenciones

23

III - El funcionamiento desde hace cinco anos Un primer balance - Eurosistema

Desaparición del riesgo cambiario dentro del Eurosystem Contribuir al fortalecimiento del crecimiento interno y reforzar la integración europea : convergencia de los ciclos económicos, internacionalización del proceso de produción (fusiones / adquisiciones, IDE) Facilitar con seguridad y menos costo los intercambios nacionales de pagos (TARGET enlace de los sistemas brutos de liquidación en tiempo real) Convergencia de las tasas de interés y de la inflación HIPC (interanual en %) 1996/00 2001 2002 2003 Fév. 04 1,6% 2,3% 2,1%

Facilitar con seguridad y menos costo los intercambios nacionales de pagos (TARGET enlace de los sistemas brutos de liquidación en tiempo real) Convergencia de las tasas de interés y de la inflación. HIPC (interanual en %) 1996/ Fév ,6% 2,3% 2,1%")

24

III - El funcionamiento desde hace cinco anos Un primer balance - Eurosistema

25

III - El funcionamiento desde hace cinco anos Un primer balance - Eurosistema

Mecanismos de transmisión : complejo, largo e incierto (cf. choques externos)

")

26

III - El funcionamiento desde hace cinco anos Un primer balance - Eurosistema

Mecanismos de transmisión : complejo, largo e incierto

27

III - El funcionamiento desde hace cinco anos Un primer balance - Eurosistema

Liquidez bancaria : estabilidad a mediano plazo

28

III - El funcionamiento desde hace cinco anos Un primer balance - Eurosistema

Liquidez bancaria : estabilidad a mediano plazo

29

III - El funcionamiento desde hace cinco anos Un primer balance - Eurosistema

Un balance positivo de la politica monetaria 1999 – 2003 : Entorno dificil marcado por unos choques : precios de petroleos triplicados entre 1999 y mitad del 2000, depreciación del euro y alza de los precios alimenticios Política monetaria conducida dentro de una perspectiva a mediano plazo (anticipación de inflación a mediano plazo se quedaron quasi siempre < 2%)

")

30

III - El funcionamiento desde hace cinco anos Un primer balance - Eurosistema

Un balance positivo de la politica monetaria 1999 – 2003 : Baja volatilidad de los tasas de intéres a corto plazo : el marco operacional de la BCE le ha permitido actuar sobre la liquidez bancaria y sobre las tasas de intéres a corto plazo de manera suave cf. utilización excepcional de las operaciones de ajuste ; Lisibilidad de la política monetaria : utilización principalmente de las operaciones principales de financiamiento credibilidad de la política monetaria Marco flexible (suministro satisfactorio en liquidez a corto y mediano plazo) y buena resistencia a choques externos (intro euro, 11/09…)

y buena resistencia a choques externos (intro euro, 11/09…)")

31

IV – Estabilidad cambiaria El papel internacional del euro

Dar un papel internacional al euro no es una meta de la política monetaria, es el resultado de una buena política Secunda moneda internacional después del dolar US Moneda de reserva : proceso lento (USD 68% en 2000 a 65% en 2002) Moneda de facturación : pocos datos pero tendencia creciente. Lugar creciente en los intercambios de la zona Euro con el exterior (48 à 58% en euros) pero limitado dentro de los intercambios de los paises terceros (1% para Japon y GB con EU) Mercados financieros : un gran éxito. 50% de las obligaciones internacionales emitidas en 2003 en euros. En terminos de stock, 30% en junio de 2003 (+9 puntos / 1999) contra 44% en USD (-3 puntos / 1999)

Moneda de facturación : pocos datos pero tendencia creciente. Lugar creciente en los intercambios de la zona Euro con el exterior (48 à 58% en euros) pero limitado dentro de los intercambios de los paises terceros (1% para Japon y GB con EU) Mercados financieros : un gran éxito. 50% de las obligaciones internacionales emitidas en 2003 en euros. En terminos de stock, 30% en junio de 2003 (+9 puntos / 1999) contra 44% en USD (-3 puntos / 1999)")

32

IV – Estabilidad cambiaria El ajuste de los tipios de cambio

El papel internacional del euro en el ajuste de los tipos de cambio : Ningún objetivo de tasas de cambio para la política monetaria europea pero participación constructiva en los acuerdos post Bretton-Woods El euro empezó por depreciarse y ha conocido fluctuaciones : en promedio anual, se depreció un 16% entre 1999 y 2001 para luego apreciarse un 10% desde 1999 con referencia a su tasa de introducción de1,17euro/1USD). El nivel actual del euro no es tema de gran preocupación por el Eurosystema (1,23) Pero, existe un riesgo de volatilidad : 1 ) depreciación excesiva del dolar y/o alza brutal de las tasas de interés para atraer capitales extranjeros (déficit externo de EU financiado de forma creciente por inversiones de carteras que son mas volátiles que IDE) ; 2) Exceso de liquidez que puede contribuir a crear « burbujas especulativas »

. El nivel actual del euro no es tema de gran preocupación por el Eurosystema (1,23) Pero, existe un riesgo de volatilidad : 1 ) depreciación excesiva del dolar y/o alza brutal de las tasas de interés para atraer capitales extranjeros (déficit externo de EU financiado de forma creciente por inversiones de carteras que son mas volátiles que IDE) ; 2) Exceso de liquidez que puede contribuir a crear « burbujas especulativas »")

33

Euro / USD (enero 1999/ marzo 2004)

")

34

Euro / JPY (enero 1999 / marzo 2004)

")

35

Euro / GBP (enero 1999 / marzo 2004)

")

36

IV – Estabilidad cambiaria El ajuste de los tipios de cambio

El papel internacional del euro en el ajuste de los tipos de cambio : un primer analisis Una sola moneda no puede servir de referencia única (« anchor ») para las otras principales monedas ; Las tasas de cambio son determinadas por las fuerzas de los mercados y deberian reflejar los fundamentales económicos ; en consecuencia, los movimientos de tasas de cambio deberian contribuir al ajuste de los desbalances externos ; Como las tasas intercambiarias pueden ser muy volatiles y producir asi distorciones entre monedas, acciones públicas ocasionales a través de declaraciones oficiales o, en circunstancias especiales, intervenciones directas, pueden ser decididas ; El esquema más apropriado para la cooperación internacional es una cooperación multilateral, principalmente con el G7 o el FMI.

para las otras principales monedas ; Las tasas de cambio son determinadas por las fuerzas de los mercados y deberian reflejar los fundamentales económicos ; en consecuencia, los movimientos de tasas de cambio deberian contribuir al ajuste de los desbalances externos ; Como las tasas intercambiarias pueden ser muy volatiles y producir asi distorciones entre monedas, acciones públicas ocasionales a través de declaraciones oficiales o, en circunstancias especiales, intervenciones directas, pueden ser decididas ; El esquema más apropriado para la cooperación internacional es una cooperación multilateral, principalmente con el G7 o el FMI.")

37

IV – Estabilidad cambiaria El ajuste de los tipios de cambio

Conclusión para la estabilidad cambiaria : Los beneficios de la estabilidad cambiaria son múltiples (un escenario de apreciación o depreciación progresiva es preferible a cualquier tipo de volatilidad) pero la dinámica de los acuerdos post Bretton Woods deben ser aceptados proceso de ajuste de los desbalances externos Una sola intervención coordinada desde 1999 para controlar la voladilidad cambiaria : ECB PRESS RELEASE - The ECB announces joint intervention in the exchange markets 22 September 2000 : « On the initiative of the European Central Bank, the monetary authorities of the United States and Japan joined with the European Central Bank in concerted intervention in exchange markets because of their shared concern about the potential implications of recent movements in the euro exchange rate for the world economy »

pero la dinámica de los acuerdos post Bretton Woods deben ser aceptados proceso de ajuste de los desbalances externos. Una sola intervención coordinada desde 1999 para controlar la voladilidad cambiaria : ECB PRESS RELEASE - The ECB announces joint intervention in the exchange markets 22 September 2000 : « On the initiative of the European Central Bank, the monetary authorities of the United States and Japan joined with the European Central Bank in concerted intervention in exchange markets because of their shared concern about the potential implications of recent movements in the euro exchange rate for the world economy »")

38

IV – Estabilidad cambiaria El ajuste de los tipios de cambio

Conclusión para la estabilidad cambiaria : Preferencia para una coordinación multilateral La estabilidad de los tipos de cambio requiere una aceleración de las reformas estructurales. Sobre todo, se trata de incrementar el ahorro nacional en los Estados Unidos por una parte, y por otra parte reforzar el potencial de crecimiento en Japón y en Europa (para Europa : mayor flexibilidad de la economía, incremento de la productividad, mejoramiento de la eficiencia de los servicios públicos y reducción de los déficits públicos). La estabilidad del euro está más en manos de las autoridades políticas que en las del BCE : los anuncios coordinados de los miembros del G7 son más eficaces que las intervenciones directas del BCE y de las BCNs

. La estabilidad del euro está más en manos de las autoridades políticas que en las del BCE : los anuncios coordinados de los miembros del G7 son más eficaces que las intervenciones directas del BCE y de las BCNs.")

39

IV – Estabilidad cambiaria MCE II (Mecanismo de Cambio Europeo)

Principios generales Desde la entrada en la Unión Europea, los nuevos miembros deben revisar sus tasas de cambio bajo el interés común y seguir un objetivo de estabilidad de los precios en materia de política monetaria + viligencia multilateral del eurosistema Mecanismo flexible en favor de la integración en un cuadro multilateral : Entrada con derogación : no adopción del euro pero compromiso de adopción. Adhesión al MCE II (Exchange Rate Mecanism II, creado en 1998 para suceder al SME), Danemark actualmente miembro único Adopción del euro si respeto de los criterios de convergencia Numerosas situaciones particulares (estructuras económicas, régimen de cambio y monetario) MCE II para ligar las monedas fuera de la zona europea con el euro

, Danemark actualmente miembro único. Adopción del euro si respeto de los criterios de convergencia. Numerosas situaciones particulares (estructuras económicas, régimen de cambio y monetario) MCE II para ligar las monedas fuera de la zona europea con el euro.")

40

IV – Estabilidad cambiaria MCE II (Mecanismo de Cambio Europeo)

Desde la entrada en la Unión Europea, los nuevos miembros deben revisar sus tasas de cambio bajo el interés común y seguir un objetivo de estabilidad de los precios en materia de política monetaria + viligencia multilateral del eurosistema « Euroisación » - Entrada con derogación : no adopción del euro pero compromiso de adopción. Luego : Adhesión al MCE II (Exchange Rate Mecanism II, creado en 1998 para suceder al SME), Danemark actualmente miembro único Adopción del euro si respeto de los criterios de convergencia Numerosas situaciones particulares (estructuras económicas, régimen de cambio y monetario) MCE II para ligar las monedas fuera de la zona europea con el euro

, Danemark actualmente miembro único. Adopción del euro si respeto de los criterios de convergencia. Numerosas situaciones particulares (estructuras económicas, régimen de cambio y monetario) MCE II para ligar las monedas fuera de la zona europea con el euro.")

41

IV – Estabilidad cambiaria MCE II (Mecanismo de Cambio Europeo)

Acuerdo multilateral de tipo de cambio fijo pero ajustable – Adhesión voluntaria (pero esperada) – Ninguna condición de entrada pero condiciones de exito (policy mix, integración, harmonización, flexibilidad…). Lithuanie único candidato hasta el día de hoy. Funcionamiento : Fijados de manera multilateral : tasa de cambio central y margen de fluctuación de +/- 15% (unilateralmente, puede ser menos) cf. MCE I +/-2,25% Políticas económicas de los Etados coherentes con la preservación de la tasa central Intervenciones automáticas e ilimitadas al margén (país y sistema) y coordinadas dentro de los márgenes Cualquier modificación del dispositivo (tasa central o margen de fluctuación) debe ser multilateral incluyendo BCE Incompatibilidades : free float, crawling peg, pegs fuera del euro. Adhesión a la iniciativa de los Estados y sin condición pero concertación multilateral preferida. El Eurosistema favorece una fuerte convergencia (sobre todo presupuestal) antes de la adhesión

– Ninguna condición de entrada pero condiciones de exito (policy mix, integración, harmonización, flexibilidad…). Lithuanie único candidato hasta el día de hoy. Funcionamiento : Fijados de manera multilateral : tasa de cambio central y margen de fluctuación de +/- 15% (unilateralmente, puede ser menos) cf. MCE I +/-2,25% Políticas económicas de los Etados coherentes con la preservación de la tasa central. Intervenciones automáticas e ilimitadas al margén (país y sistema) y coordinadas dentro de los márgenes. Cualquier modificación del dispositivo (tasa central o margen de fluctuación) debe ser multilateral incluyendo BCE. Incompatibilidades : free float, crawling peg, pegs fuera del euro. Adhesión a la iniciativa de los Estados y sin condición pero concertación multilateral preferida. El Eurosistema favorece una fuerte convergencia (sobre todo presupuestal) antes de la adhesión.")

42

IV – Estabilidad cambiaria MCE II (Mecanismo de Cambio Europeo)

Final del proceso de convergencia económica y monetaria Decisión del Consejo Europeo Deseo de todos los paises candidatos de una rápida adhesión al euro pero el riesgo de una fijación demasiado temprana es real (para MCEII y euro) No antes del 2007 – Dos años mínimo dentro del ERM II, ningún plazo maximo Condiciones Ninguna devaluación durante el ERM II Informe de convergencia favorable : respeto de los criterios de convergencia + evaluación balanza de pagos, costos unitarios de trabajo y otros índices de precios Independencia del banco central Analisis caso por caso con principio de igualdad de trato

No antes del 2007 – Dos años mínimo dentro del ERM II, ningún plazo maximo. Condiciones. Ninguna devaluación durante el ERM II. Informe de convergencia favorable : respeto de los criterios de convergencia + evaluación balanza de pagos, costos unitarios de trabajo y otros índices de precios. Independencia del banco central. Analisis caso por caso con principio de igualdad de trato.")

43

Latin America integration : opciones para el futuro Lecciones de la experiencia europea

Multitudes de posibilidades para la integración. La integración regional reforzada tendrá implicaciones en materia de tipo de cambio Lecciones europeas : Entre más vaya la integración más allá de la zona de libre comercio (mercado único o unión económica y monetaria), más el interés – y la necesidad – de la estabilidad intra-regional de las tasas de cambio será fuerte El proceso de integración es lento e evolutivo, el grado de estabilidad de los tipos de cambio puede variar en el tiempo Fuerte compromiso político (hoy, en el mercado único, la mayoría de las reglas vienen de la Unión) e integración institucional Situaciónes de ALC / UE muy diferentes : integración institutional, tipos de cambio (flotantes)…, la region parece todavia a la busqueda de su « camino » en terminos de integración (norte/sur o sur/sur ; tipos de cambio…) La importancia de una buena planeación

, más el interés – y la necesidad – de la estabilidad intra-regional de las tasas de cambio será fuerte. El proceso de integración es lento e evolutivo, el grado de estabilidad de los tipos de cambio puede variar en el tiempo. Fuerte compromiso político (hoy, en el mercado único, la mayoría de las reglas vienen de la Unión) e integración institucional. Situaciónes de ALC / UE muy diferentes : integración institutional, tipos de cambio (flotantes)…, la region parece todavia a la busqueda de su « camino » en terminos de integración (norte/sur o sur/sur ; tipos de cambio…) La importancia de una buena planeación.")

44

Sostenabilidad y credibilidad mejores garantías de la estabilidad cambiaria

Gracias

Presentaciones similares

… y otros bancos centrales>")

>")