Descargar la presentación

La descarga está en progreso. Por favor, espere

1

XXVIII Jornadas Latinoamericanas de Derecho Tributario TEMA 6 - Regímenes Especiales de Comercio Exterior en la Industria de Petróleo y Gas Marcos André Vinhas Catão (Brasil)

")

2

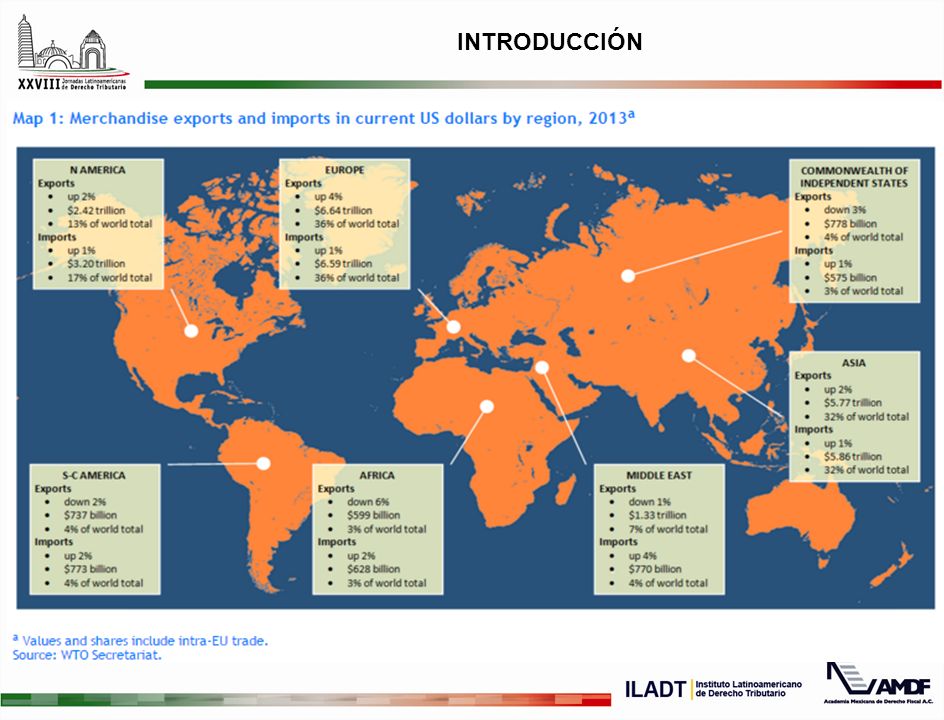

Después de la segunda guerra mundial se observa um proceso de sustitución de importaciones, especialmente en los países con un menor nivel de desarrollo. La actividad industrial nacional permitió la reducción de las remesas de divisas al exterior, tanto por el desarrollo de un mercado interior, como por la posibilidad de la producción de excedentes de exportación. Desde entonces, los países han comenzado a darse cuenta de la gran importancia de fomentar la producción nacional de bienes para su crecimiento económico. En este contexto, los Régimenes Especiales adquieren un papel vital para el Comercio Exterior, ya que prácticamente todas las cadenas de producción de todas las industrias dependen, al menos en una de sus fases de producción, de los materiales importados. Es decir, la importación, en la actualidad, es intrínseca a prácticamente todas las industrias. En el sector petrolero no es diferente, con frecuencia, las tecnologías necesarias para este tipo de servicio provienen de los activos que no tienen producción nacional. La extensión de la cadena de producción, la cantidad de los insumos que se requieren para cumplir con todas las etapas de su producción y la complejidad involucrada en estas actividades exigen una política de comercio exterior adecuada. INTRODUCCIÓN

4

De acuerdo con la “BP Statistical Energy Review 2013”, el Brasil produce casi el mismo número de barriles de petróleo que consume. Sin embargo, el petróleo producido es pesado y requiere un poder mayor de refinación. Como la refinería es incapaz de refinar todo el petróleo consumido internamente. Brasil todavía tiene que exportar petróleo crudo y productos derivados del petróleo. Pero, en las previsiones de la Agencia Internacional de Energía (AIE), con recursos del pre-sal se espera que el Brasil se convierta en el sexto mayor exportador mundial de petróleo dentro de dos décadas. Fuente:

, con recursos del pre-sal se espera que el Brasil se convierta en el sexto mayor exportador mundial de petróleo dentro de dos décadas. Fuente:.")

5

El Regímen Especial de Comercio Exterior se puede entender como el tratamiento jurídico y fiscal dispensado a una mercancía objeto de control de las importaciones y exportaciones, de acuerdo con las leyes y reglamentos del país. Es a través de ello que se ejercen las competencias materiales de una nación soberana, entre las cuales se encuentra el poder de demanda o de renuncia a los impuestos para fines de entrada y salida del país de los bienes o derechos. Los Regímenes Especiales son un instrumento inherente al Derecho Mercantil Internacional, de carácter administrativo. Sin embargo, es innegable que afectan la obligación tributaria, sea principal o accesoria. Por esta razón, frecuentemente se les asigna las características de incentivos o beneficios fiscales. A pesar de la posibilidad de afectar la obligación tributaria, entendemos que los Regímenes Especiales no pueden operar como incentivos fiscales, ya que conservan elementos que permiten diferenciar entre sus regímenes. REGÍMENES ESPECIALES DE COMERCIO EXTERIOR: CONCEPTO Y NATURALEZA.

6

Los Regímenes de Comercio Exterior pueden ser clasificados de acuerdo a su finalidad: Generales o Comunes, que contienen los procedimientos ordinarios de entrada y salida de bienes de los países. Especiales, también llamados económicos o suspensivos, que se caracterizan por la suspensión del impuesto sobre los bienes importados o destinados a la exportación, durante un determinado período de tiempo y bajo condiciones establecidas en la normativa. Aplicados en zonas especiales, considerados por la doctrina como integrantes de los Regímenes Especiales, aunque el Reglamento Aduanero utilice diferentes expresiones para referirse a ellos. Son zonas de libre comercio creadas con el fin de fomentar el progreso y el desarrollo de zonas fronterizas de ciertas regiones del país, estrechando los lazos con los países vecinos. Así, hay dos regímenes jurídicos para la supervisión y tributación de las importaciones y exportaciones en Brasil: el Régimen Común y el Regímen Especial. Dentro de un Regímen Especial se pueden encontrar diversas formas de incentivos. TIPOLOGÍA DE LOS REGÍMENES DE COMERCIO EXTERIOR.

7

El principal problema en relación con los Regímenes Especiales de Comercio Exterior es la posibilidad de abuso por parte de los países, lo que ciertamente podrá impactar en las relaciones comerciales con otras naciones. El acuerdo multilateral que actualmente regula las relaciones comerciales a nivel internacional es el “Acuerdo sobre Subvenciones y Medidas Compensatorias” de la Organización Mundial del Comercio (OMC), una mejora de las disposiciones del GATT 1994, cuya base principal es el principio de la no discriminación. El principio de la no discriminación contempla dos sub-principios: a) principio de la nación más favorecida (artículo I:1 del GATT 1994) y b) principio del trato nacional (artículo III del GATT 1994). Con base en estos principios y dispositivos del “Acuerdo sobre Subvenciones y Medidas Compensatorias” se puede identificar si un Regímen Especial es o no es de conformidad con las normas internacionales de libre comercio. Para eso, el artículo 1º del Acuerdo contiene un concepto de subsidio y el artículo 2º, a su vez, trae requisitos de especificidad para la identificación de un subsidio prohibido por la OMC. Al final del acuerdo, todavía hay una lista de los subsidios considerados prohibidos por la Organización. Ese marco, sin embargo, siempre va a depender de pruebas exactas del daño para el Estado-miembro. Por último, es necesario que el Regimén se ajusta a las reglas del comercio intrarregional. En el caso de Brasil, las reglas del Mercosur. INTERSECCIÓN CON LAS RESTRICCIONES DE CONVENIOS MULTILATERALES.

, una mejora de las disposiciones del GATT 1994, cuya base principal es el principio de la no discriminación. El principio de la no discriminación contempla dos sub-principios: a) principio de la nación más favorecida (artículo I:1 del GATT 1994) y b) principio del trato nacional (artículo III del GATT 1994). Con base en estos principios y dispositivos del Acuerdo sobre Subvenciones y Medidas Compensatorias se puede identificar si un Regímen Especial es o no es de conformidad con las normas internacionales de libre comercio. Para eso, el artículo 1º del Acuerdo contiene un concepto de subsidio y el artículo 2º, a su vez, trae requisitos de especificidad para la identificación de un subsidio prohibido por la OMC. Al final del acuerdo, todavía hay una lista de los subsidios considerados prohibidos por la Organización. Ese marco, sin embargo, siempre va a depender de pruebas exactas del daño para el Estado-miembro. Por último, es necesario que el Regimén se ajusta a las reglas del comercio intrarregional. En el caso de Brasil, las reglas del Mercosur. INTERSECCIÓN CON LAS RESTRICCIONES DE CONVENIOS MULTILATERALES..")

8

TIPOS DE REGÍMENES FISCALES DE E&P DE PETRÓLEO Y GAS EN AMÉRICA LATINA Y EN EL MUNDO*. *En los países con actividades de E&P que aceptan la inversión privada, excluyendo las operaciones directas del Estado o su Empresa Estatal.

9

Ante la falta de una ley propia, Brasil disponía de un Regímen Especial de Admisión Temporaria, Resolución nº 136/1987 de la Receta Federal -> Suspensión de tributos en la importación de bienes extranjeros aplicados en la producción de petróleo y gas. Extendido a todas las fases. Enmienda Constitucional nº 09/1995 -> Flexibilización del monopólio de la atividad de E&P. Regímen Especial de Admisión Temporaria limitado a la investigación y extracción de petróleo (excepción del transporte y refino). Ley nº 9.478/1997 -> El marco regulatorio (Creación de la Agencia Nacional del Petróleo- ANP). Ley 9.430/1996, art. 79, párrafo único -> Permisión al jefe del ejecutivo para establecer excepciones al impuesto de importación para determinados bienes, en carácter temporal. Decreto nº 3.161/1999 -> REPETRO. Deja a la Secretaría de la Hacienda la competencia para enumerar los bienes sujetos al regímen -> Instrucción Normativa nº 04/2001. Decreto nº 3.541/2002 -> Reglamento Aduanero (arts. 411-415). REPETRO. Actual Decreto nº 6.759/2009 (arts. 458-462). BREVE HISTORICO DE LA TRIBUTACIÓN EN LA INDUSTRIA BRASILEÑA DE PETROLEO Y GAS

. Ley nº 9.478/1997 -> El marco regulatorio (Creación de la Agencia Nacional del Petróleo- ANP). Ley 9.430/1996, art. 79, párrafo único -> Permisión al jefe del ejecutivo para establecer excepciones al impuesto de importación para determinados bienes, en carácter temporal. Decreto nº 3.161/1999 -> REPETRO. Deja a la Secretaría de la Hacienda la competencia para enumerar los bienes sujetos al regímen -> Instrucción Normativa nº 04/2001. Decreto nº 3.541/2002 -> Reglamento Aduanero (arts ). REPETRO. Actual Decreto nº 6.759/2009 (arts ). BREVE HISTORICO DE LA TRIBUTACIÓN EN LA INDUSTRIA BRASILEÑA DE PETROLEO Y GAS.")

10

Ley 9.430/1996 “Admisión Temporal Art. 79. Los bienes admitidos temporalmente en el país, para utilización económica, están sujetos al pago de impuestos sobre las importaciones proporcionalmente al tiempo de su estancia en el país en los términos y condiciones establecidos en el reglamento. Parágrafo único. El Poder Ejecutivo podrá excepcionar, con carácter temporal, la aplicación de este artículo para ciertas mercancías. (Incluido por la Medida Provisoria nº 2.189-49, de 2001).” Decreto nº 2.889/1998 -> Contiene excepciones a los bienes enumerados hasta 31/12/2001. Decreto nº 3.161/1999 -> prorroga hasta 31/12 2007 Decreto nº 5.138/2004 (modifica el artículo 328, I del Reglamento Aduanero) -> Hasta 31/12/2020. Decreto nº 6.759/2009 -> Actual Reglamento Aduanero. Mantuvo el plazo de 31/12/2020. Reglamento Aduanero Actual “Art. 373. Los bienes admitidos temporalmente en el país para utilización económica están sujetos al pago de impuestos federales, PIS-Importación y COFINS-Importación, en proporción a la duración de su estancia en el territorio aduanero de los términos y condiciones establecidos en esta Sección. […] Art. 376. Lo dispuesto en el art. 373 no se aplica: I - hasta 31 de diciembre de 2020: a) a los bienes destinados a las actividades de investigación y extracción de yacimientos de petróleo y gas natural establecidas en relación a que se refiere el § 1º del art. 458.” BREVE HISTORICO DE LA TRIBUTACIÓN EN LA INDUSTRIA BRASILEÑA DE PETROLEO Y GAS

. Decreto nº 2.889/1998 -> Contiene excepciones a los bienes enumerados hasta 31/12/2001. Decreto nº 3.161/1999 -> prorroga hasta 31/ Decreto nº 5.138/2004 (modifica el artículo 328, I del Reglamento Aduanero) -> Hasta 31/12/2020. Decreto nº 6.759/2009 -> Actual Reglamento Aduanero. Mantuvo el plazo de 31/12/2020. Reglamento Aduanero Actual Art Los bienes admitidos temporalmente en el país para utilización económica están sujetos al pago de impuestos federales, PIS-Importación y COFINS-Importación, en proporción a la duración de su estancia en el territorio aduanero de los términos y condiciones establecidos en esta Sección. […] Art Lo dispuesto en el art. 373 no se aplica: I - hasta 31 de diciembre de 2020: a) a los bienes destinados a las actividades de investigación y extracción de yacimientos de petróleo y gas natural establecidas en relación a que se refiere el § 1º del art BREVE HISTORICO DE LA TRIBUTACIÓN EN LA INDUSTRIA BRASILEÑA DE PETROLEO Y GAS.")

11

¿Que és? Especie de régimen fiscal especial para fomentar las actividades de investigación y extracción de yacimientos de petróleo y gas natural en Brasil. ¿Actividades comprendidas? La investigación o explotación; la extracción o la producción. ¿Fines? Exención y suspensión de tributos + reducción burocrática. ¿Como? Permite la importación de equipos específicos, para su utilización directa en las actividades de investigación y extracción de yacimientos de petróleo y gas natural, sin la incidencia de los tributos federales. Además, facilita la exportación por las empresas nacionales, que pueden utilizar la figura de la exportación con salida ficticia de bienes que serán empleados en la atividad petrolera en territorio brasileño. La cadena de producción de petróleo es bastante extensa y compleja. Por esto, este regímen (REPETRO) incluye en su funcionalidad varios otros tipos de régimen aduanero especial. EL REGÍMEN ESPECIAL DE IMPORTACIÓN Y EXPORTACIÓN PARA LA EXPLORACIÓN Y PRODUCCIÓN DE PETRÓLEO Y GAS: “REPETRO”

incluye en su funcionalidad varios otros tipos de régimen aduanero especial. EL REGÍMEN ESPECIAL DE IMPORTACIÓN Y EXPORTACIÓN PARA LA EXPLORACIÓN Y PRODUCCIÓN DE PETRÓLEO Y GAS: REPETRO .")

12

És una una combinación de tres Regímenes Especiales: “EXPORTACIÓN CON SALIDA FICTICIA”: Permite que la venta de determinados bienes a empresas extranjeras sea caracterizada como exportación aún que los bienes permanezcan territorio brasileño. Para eso, determina la suspensión de los tributos federales (IPI, PIS/COFINS) y la reducción o exención del impuesto estatal (ICMS) sobre la importación. El Regimén no se refiere al impuesto de exportación (Resp nº 1.255.823, J. 15.03.2012). “REGÍMEN DE ADMISIÓN TEMPORAL”: Permite la permanencia temporal de determinados bienes extranjeros en el país por el plazo de duración del contrato, con la suspensión de los tributos federales (II, IPI, PIS/COFINS, AFRMM) y la reducción o exención del impuesto estatal (ICMS). “DRAWBACK”: Permite la importación de insumos con la suspensión de los tributos federales (II, IPI, PIS/COFINS, AFRMM) y la reducción o exención del impuesto estatal (ICMS). EL REGÍMEN ESPECIAL DE IMPORTACIÓN Y EXPORTACIÓN PARA LA EXPLORACIÓN Y PRODUCCIÓN DE PETRÓLEO Y GAS: “REPETRO”

y la reducción o exención del impuesto estatal (ICMS) sobre la importación. El Regimén no se refiere al impuesto de exportación (Resp nº , J ). REGÍMEN DE ADMISIÓN TEMPORAL : Permite la permanencia temporal de determinados bienes extranjeros en el país por el plazo de duración del contrato, con la suspensión de los tributos federales (II, IPI, PIS/COFINS, AFRMM) y la reducción o exención del impuesto estatal (ICMS). DRAWBACK : Permite la importación de insumos con la suspensión de los tributos federales (II, IPI, PIS/COFINS, AFRMM) y la reducción o exención del impuesto estatal (ICMS). EL REGÍMEN ESPECIAL DE IMPORTACIÓN Y EXPORTACIÓN PARA LA EXPLORACIÓN Y PRODUCCIÓN DE PETRÓLEO Y GAS: REPETRO .")

13

“EXPORTACIÓN CON SALIDA FICTICIA” DEL TERRITORIO NACIONAL PARA POSTERIOR APLICACIÓN DEL “REGÍMEN DE ADMISIÓN TEMPORAL” A LOS BIENES EXPORTADOS. EL REGÍMEN ESPECIAL DE IMPORTACIÓN Y EXPORTACIÓN PARA LA EXPLORACIÓN Y PRODUCCIÓN DE PETRÓLEO Y GAS: “REPETRO” BRASIL FABRICANTE CONCESIONARIA BIENES COMPRADOR CONTRATO DE COMPRA Y VENTA DE LOS BIENES

14

IMPORTACIÓN BAJO EL “REGÍMEN DE ADMISIÓN TEMPORAL”. EL REGÍMEN ESPECIAL DE IMPORTACIÓN Y EXPORTACIÓN PARA LA EXPLORACIÓN Y PRODUCCIÓN DE PETRÓLEO Y GAS: “REPETRO” BRASIL FABRICANTE CONCESIONARIA BIENES COMPRADOR CONTRATO DE ARRENDAMIENTO DE LOS BIENES

15

IMPORTACIÓN BAJO EL REGÍMEN DE “DRAWBACK”, CON SUSPENSIÓN DE TRIBUTOS, PARA LA PRODUCCIÓN DE BIENES DESTINADOS A LA “EXPORTACIÓN CON SALIDA FICTICIA” DEL TERRITORIO NACIONAL. EL REGÍMEN ESPECIAL DE IMPORTACIÓN Y EXPORTACIÓN PARA LA EXPLORACIÓN Y PRODUCCIÓN DE PETRÓLEO Y GAS: “REPETRO” BRASIL FABRICANTE CONCESIONARIA BIENES PRODUCIDOS CON LOS BIENES IMPORTADOS COMPRADOR CONTRATO DE COMPRA Y VENTA DE LOS BIENES PRODUCIDOS BIENES IMPORTADOS REGÍMEN DE “DRAWBACK” VENDEDOR

16

OPERACIÓN NO CONTEMPLADA POR EL REGÍMEN DEL “REPORTO”: VENTA DE BIENES AL FABRICANTE POR EMPRESA NACIONAL PARA LA PRODUCCIÓN DE BIENES DESTINADOS A LA “EXPORTACIÓN CON SALIDA FICTICIA”. EL REGÍMEN ESPECIAL DE IMPORTACIÓN Y EXPORTACIÓN PARA LA EXPLORACIÓN Y PRODUCCIÓN DE PETRÓLEO Y GAS: “REPETRO” BRASIL FABRICANTE CONCESIONARIA BIENES PRODUCIDOS CON LOS BIENES ADQUIRIDOS INTERNAMENTE COMPRADOR BIENES VENDEDOR ¿Diferencia? Tributación normal interna COMPRADOR

17

Exigencias y limitaciones del Regímen. Entrada nel regímen. Es necesaria habilitación por los beneficiarios -> autorización para importar activos; vínculo con la actividad petrolera; sistema informatizado para la ejecución futura y seguimiento por las autoridades fiscales de la historia y del uso de los bienes importados bajo el Regímen. Sólo engresarán en el país con la suspensión de los tributos los bienes que figuran en la lista de la Receta Federal (Instrucción Normativa RFB nº 04/2001). Bienes destinados a la investigación o la exploración y la extracción o la producción de petróleo y gas, además de las subpartes y repuestos esenciales para el funcionamiento de éstos. Salida del Regímen. Reexportación (custos del envio). Entrega a la Hacienda Nacional (sin custos). Destrucción (custos de tributos proporcionales al residuo; necesidad de laudo técnico). Transferencia de Regímen (en regla, sin custos). Despacho para consumo o nacionalización (con con el cobro de todos los impuestos que se han suspendido desde su entrada en el país). EL REGÍMEN ESPECIAL DE IMPORTACIÓN Y EXPORTACIÓN PARA LA EXPLORACIÓN Y PRODUCCIÓN DE PETRÓLEO Y GAS: “REPETRO”

. Bienes destinados a la investigación o la exploración y la extracción o la producción de petróleo y gas, además de las subpartes y repuestos esenciales para el funcionamiento de éstos. Salida del Regímen. Reexportación (custos del envio). Entrega a la Hacienda Nacional (sin custos). Destrucción (custos de tributos proporcionales al residuo; necesidad de laudo técnico). Transferencia de Regímen (en regla, sin custos). Despacho para consumo o nacionalización (con con el cobro de todos los impuestos que se han suspendido desde su entrada en el país). EL REGÍMEN ESPECIAL DE IMPORTACIÓN Y EXPORTACIÓN PARA LA EXPLORACIÓN Y PRODUCCIÓN DE PETRÓLEO Y GAS: REPETRO .")

18

Falta de preparación y desconocimiento del modelo por las autoridades fiscales, debido a la complejidad de las operaciones de la industria petrolera. Necesidad de ajuste del modelo a la realidad de las actividades de investigación y extracción de petróleo y gas natural. Tributación en la fase fase preoperativa, antes de la refinación. Hay países que adoptan la política de gravar solamente la fase de producción, como la región del Mar del Norte, EUA y Europa. Falta de acceso de la industria nacional al suministro de insumos para la fabicación de bienes admisibles en el REPETRO. Otras dificultades administrativas y fiscales: (i) la incertidumbre cuanto a la extensión de la lista de productos sujetos al Regímen; (ii) prestación de garantía; (iii) dicultades en la habilitación al Regímen; (iv) el modelo no contempla el pago en moneda local, generando problemas para la caracterización de la exportación con salida ficticia. El Impuesto sobre Circulación de Mercancías y Servicios (ICMS) – “IVA Brasileño”. ASIMETRÍAS

la incertidumbre cuanto a la extensión de la lista de productos sujetos al Regímen; (ii) prestación de garantía; (iii) dicultades en la habilitación al Regímen; (iv) el modelo no contempla el pago en moneda local, generando problemas para la caracterización de la exportación con salida ficticia. El Impuesto sobre Circulación de Mercancías y Servicios (ICMS) – IVA Brasileño . ASIMETRÍAS.")

19

El modelo brasileño de tributación sobre el consumo: repartido entre la Unión y los Estados - Impuesto sobre Productos Industrializados (IPI) y Impuesto sobre Circulación de Mercancías y Servicios (ICMS). Falta de coordinación de las leyes federales y estatales: la exportación con salida ficticia es compatible con la idea de circulación de mercancías? Necesidad de Convenio entre los Estados para la reducción o exención del impuesto estatal y requisito de la unanimidad para la aprobación. Convenio ICMS nº 130/2007 - Autoriza la concesión de la exención por los Estados. ¿El Convenio es obligatorio o es sólo una autorización? La lista de bienes de la legislación estatal no corresponde a la federal. No hay una comprensión uniforme entre las autoridades estatales. Ejemplo: Hay Estados que no reconocen la exportación con salida ficticia (MG); Hay Estados que no aplicán la exención a las operaciones anteriores a la exportación con salida ficticia (ES); Hay Estados que conceden sólo la reducción y no la exención (SP). Ley “Valentim “(RJ). CONFLICTOS FEDERATIVOS: EL IMPUESTO BRASILEÑO SOBRE VALOR AÑADIDO

; Hay Estados que no aplicán la exención a las operaciones anteriores a la exportación con salida ficticia (ES); Hay Estados que conceden sólo la reducción y no la exención (SP). Ley Valentim (RJ). CONFLICTOS FEDERATIVOS: EL IMPUESTO BRASILEÑO SOBRE VALOR AÑADIDO.")

20

Es necesaria la comprensión por parte de las autoridades fiscales de la importancia del comercio exterior y de los regímenes especiales fiscales a ello aplicables para el desarrollo económico de los países. La industria de petróleo y gas es una de las industrias más grandes lo que representa uno de los mayores volúmenes de exportación y debido a su complejidad merece major atención por parte de las autoridades fiscales y de los estudiosos. La actividad petrolera posee relevancia e interés nacional, pero es gravada por tributos federales e estatales, lo que dificulta la adopción de una política nacional integrada, o que no es el caso en otros países en que la tributación del consumo sea solamente nacional. CONCLUSIONES

Presentaciones similares

>")

LEY Nº 19.276.>")