Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Indicadores de Logros Contabiliza las ventas a crédito.

Identifica los impuestos y retenciones relacionadas con las compras y las ventas de bines y servicios Contabiliza la causación de intereses y otros conceptos por cobrar. Contabiliza la cancelación o castigo de cuentas incobrables y de cualquier cancelación posterior. Aplica las reglas de valuación registrando correctamente: las cuentas por cobrar, las devoluciones, rebajas y descuentos sobre ventas.

2

MAPA DE LA SESIÓN Presentación de la sesión 3.2.1 Recordando conceptos previos 3.2.2 Actividad de exploración 3.2.3 Conceptos y contabilización de cuentas y documentos por cobrar. Autoevaluación 3.2.7 Actividades de seguimiento.

3

Introducción Cuando un negocio vende a crédito mercancías o servicios, lo hace creyendo que el cliente pagará de acuerdo con los términos de la venta. Esta confianza en el cobro de las cuentas, es la base para mostrar cuentas y documentos por cobrar como activos en el balance general y para incluir las ventas a crédito como ingresos en el estado de resultados. Sin embargo, cuando se efectúan ventas a crédito se producen algunas pérdidas de estos créditos y es por ello que se realiza una provisión para cartera de dudoso recaudo. Las ventas a crédito crean una obligación, por parte del deudor, a favor de la empresa. Esta obligación puede estar respaldada por una simple factura, lo que origina una cuenta por cobrar o por documentos de carácter negociables tales como: letras por cobrar, factura cambiaria, pagarés, entre otros -lo que genera un documento por cobrar-. En ésta lección, estudiaremos lo concerniente a “Documentos y Cuentas por Cobrar” y “Provisiones para Cuentas de Dudoso Recaudo”. Te recuerdo la importancia de ingresar a la información contenida en todos los enlaces, estudiar los documentos complementarios y realizar las actividades propuestas. Comunícate con el tutor cuantas veces lo consideres necesario, él estará gustoso de atenderte. Muchos Éxitos

4

Manejo y liquidación del IVA.

Conceptos previos Para la realización de operaciones de compra y venta de bienes o servicios, será necesario la liquidación de impuestos inherentes, tal como las normas fiscales Colombianas lo exigen. Por tanto, haremos un repaso general de los más relevantes. Manejo y liquidación del IVA. Definición: (Impuesto al Valor Agregado, libro 3º decreto 624 de 1989.), es un gravamen que recae sobre los bienes o servicios con una tarifa porcentual determinada por el la ley. El impuesto a las ventas se aplica sobre: Las ventas de bienes corporales muebles que no hayan sido excluidas expresamente La prestación de servicios en el territorio nacional La importación de bienes corporales muebles que no hayan sido excluidos expresamente. El impuesto no se aplicará a las ventas de activos fijos, salvo que se trate de las excepciones previstas para los automotores y demás activos fijos que se vendan habitualmente a nombre y por cuenta de terceros

, es un gravamen que recae sobre los bienes o servicios con una tarifa porcentual determinada por el la ley. El impuesto a las ventas se aplica sobre: Las ventas de bienes corporales muebles que no hayan sido excluidas expresamente. La prestación de servicios en el territorio nacional. La importación de bienes corporales muebles que no hayan sido excluidos expresamente. El impuesto no se aplicará a las ventas de activos fijos, salvo que se trate de las excepciones previstas para los automotores y demás activos fijos que se vendan habitualmente a nombre y por cuenta de terceros.")

5

Conceptos previos RESPONSABLES DEL IMPUESTO. art.437 et (estatuto Tributario). Los comerciantes y quienes realicen actos similares a los de ellos y los importadores son sujetos pasivos. Además son responsables del impuesto: En las ventas, los comerciantes, cualquiera que sea la fase de los ciclos de producción y distribución en la que actúen y quienes sin poseer tal carácter, ejecuten habitualmente actos similares a los de aquellos. b. En las ventas de aerodinos, tanto los comerciantes como los vendedores ocasionales de éstos. d. Los importadores. e. Los contribuyentes pertenecientes al régimen común del impuesto sobre las ventas, cuando realicen compras o adquieran servicios gravados con personas pertenecientes al régimen simplificado, por el valor del impuesto retenido, sobre dichas transacciones. Los contribuyentes pertenecientes al régimen común del Impuesto sobre las Ventas, por el impuesto causado en la compra o adquisición de los bienes y servicios gravados, cuando estos sean enajenados o prestados por personas naturales no comerciantes que no se hayan inscrito en el régimen común del impuesto sobre las ventas.

6

… Conceptos previos Tipos de responsables:

Responsables del Régimen simplificado: son personas naturales comerciantes en su mayoría detallistas, los cuales no están obligados a discriminar el IVA en sus facturas. ¿Quienes pertenecen al régimen simplificado del Impuesto sobre las ventas para el año 2009? Pertenecen al régimen simplificado del Impuesto a las ventas las Personas naturales comerciantes y artesanos que sean minoristas o detallistas; los agricultores y ganaderos, que realicen operaciones gravadas, así como quienes presten servicios gravados, siempre y cuando cumplan con la totalidad e las siguientes condiciones: Que en el año anterior hubieren obtenido ingresos brutos totales provenientes de la actividad gravada inferiores a cuatro mil UVT [$ ]. Que tengan cono máximo un establecimiento de comercio, oficina, sede, local o negocio donde ejercen su actividad. Que en el establecimiento de comercio, oficina, sede, local o negocio no se desarrollen actividades bajo franquicia, concesión, regalía, autorización o cualquier sistema que implique la explotación de intangibles. Que no sean usuarios aduaneros. Que no hayan celebrado en el 2008 contratos de venta de bienes o prestación de servicios gravados por valor individual y superior UVT [$ ]. Que no celebre en el 2009 contratos de venta de bienes o prestación de servicios gravados por valor individual y superior UVT [$ ]. Que el monto de sus consignaciones bancarias, depósitos o inversiones financieras durante el año anterior 2008 no supere la suma de (4.500 UVT) [$ ] y para el año anterior 2009 no supere la suma de (4.500 UVT) [$ ] Para la celebración de contratos de venta de bienes o servicios en el 2009 por cuantía individual superior a UVT [$ ], el responsable del régimen simplificado deberá primero inscribirse en el Régimen común. … Conceptos previos

[$ ] y para el año anterior 2009 no supere la suma de (4.500 UVT) [$ ] Para la celebración de contratos de venta de bienes o servicios en el 2009 por cuantía individual superior a UVT [$ ], el responsable del régimen simplificado deberá primero inscribirse en el Régimen común. … Conceptos previos.")

7

…Conceptos previos Ingresos que se deben tener en cuenta para determinar si se pertenece al régimen simplificado: Para el cálculo de los montos de los ingresos base para pertenecer al régimen simplificado, se deben tener en cuenta los ingresos provenientes de las actividades gravadas, es decir, que si el responsable del impuesto ejerce una actividad gravada y una excluida, solo se tienen en cuenta los ingresos originados en la actividad gravada. Responsables del Régimen Común Es régimen ordinario del impuesto sobre las ventas y en principio en él deben estar inscritos todos los responsables. Estos responsables deben liquidar y discriminar el IVA en sus facturas en la venta de los productos gravados con el gravamen; por tanto, serán responsables de cobrar o recaudar y pagar el impuesto mediante declaración bimensual Grandes Contribuyentes Las Personas Jurídicas calificadas como tales mediante Resolución de la Dirección de Impuestos y Aduanas Nacionales por su volumen de operaciones o importancia en el recaudo a partir de la publicación de la respectiva resolución. Es importante aclarar que estos no son otro tipo de responsables, sino un Régimen Común pero con características especiales por su tamaño en recaudo o volumen de ventas y reconocido por la DIAN como tal.

8

…Conceptos previos AGENTES DE RETENCIÓN EN EL IMPUESTO SOBRE LAS VENTAS. Actuarán como agentes retenedores del impuesto sobre las ventas en la adquisición de bienes y servicios gravados, en un cincuenta por ciento (50%) del valor total del IVA liquidado por el vendedor: Entidades estatales en todos sus órdenes (La Nación, los departamentos, el distrito capital, y los distritos especiales, las áreas metropolitanas, las asociaciones de municipios y los municipios; los establecimientos públicos, las empresas industriales y comerciales del Estado). Y, quienes se encuentren catalogados como grandes contribuyentes por la Dirección de Impuestos y Aduanas Nacionales, sean o no responsables del IVA, y los que mediante resolución de la DIAN se designen como agentes de retención en el impuesto sobre las ventas.

del valor total del IVA liquidado por el vendedor: Entidades estatales en todos sus órdenes (La Nación, los departamentos, el distrito capital, y los distritos especiales, las áreas metropolitanas, las asociaciones de municipios y los municipios; los establecimientos públicos, las empresas industriales y comerciales del Estado). Y, quienes se encuentren catalogados como grandes contribuyentes por la Dirección de Impuestos y Aduanas Nacionales, sean o no responsables del IVA, y los que mediante resolución de la DIAN se designen como agentes de retención en el impuesto sobre las ventas.")

9

… Conceptos previos Manejo y liquidación de la Retención en la fuente Retención en la Fuente: La retención en la fuente tiene por objeto conseguir en forma gradual que el impuesto se recaude en lo posible dentro del mismo ejercicio gravable en que se cause, es decir, es una forma de cobro anticipado del impuesto de renta. Por norma general todas las personas naturales o jurídicas son retenedoras del impuesto de renta sólo cuando estén realizando compras de bienes o servicios y corresponde a un porcentaje de dicha compra, el cual es determinada mediante una tabla que es actualizada anualmente por la DIAN Radica en el Director de Impuestos y Aduanas Nacionales, la competencia para autorizar o designar a las personas o entidades que deberán actuar como autorretenedores y suspender la autorización cuando a su juicio no se garantice el pago de los valores autorretenidos, pero en principio actúan en tal calidad los grandes contribuyentes y las entidades estatales de todos los órdenes Es conveniente que consultes y tenga a la mano la tabla de retenciones

10

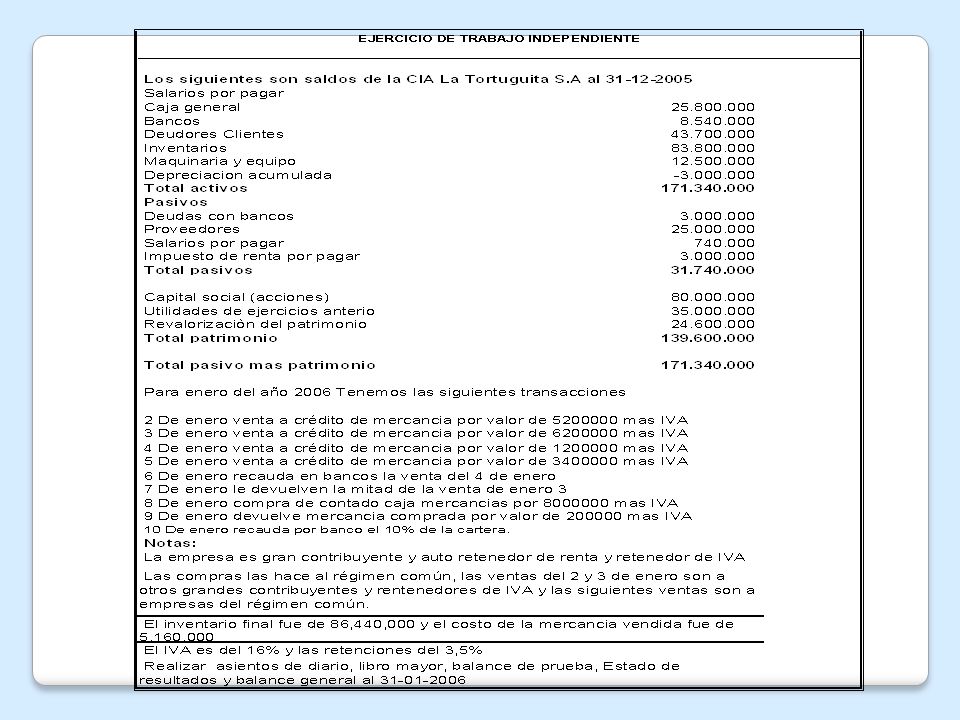

…Conceptos previos Teniendo en cuenta lo aprendido sobre IVA y retención, calcula el valor del cheque recibido o cancelado en las siguiente situaciones: Transacción $Cheque 1. La empresa compra mercancía por $ IVA16% y retención del 3.5%. 2. El baratillo Ltda., compra escritorio para uso de la empresa por $ IVA. 3. La empresa JJ Ltda. vende mercancía por $ IVA 16% y retención del 3.5%. 4. La empresa el Trébol Ltda. vende mercancías gravadas a un responsable del régimen simplificado por $ 5. El supermercado “El ajuste” de régimen simplificado vende mercancía gravadas por $ 6. La empresa el “Buen Nombre” compra mercancías gravadas por $ 7. La empresa el “Ensueño Ltda.”, compra mercancías por $ Publica tus respuestas en el sitio de Foros y confróntalas con las de tus compañeros hasta estar seguro de tener la información correcta.

11

Actividades de exploración

De acuerdo con tus conocimientos y el planteamiento que hicimos en la Introducción de esta lección, indica si las siguientes transacciones generarían o no una “Cuenta o Documento por Cobrar”. Transacción SI NO 1. La empresa vende mercancía a crédito y elabora factura. 2. La empresa vende mercancía a crédito y elabora factura cambiaria de compra venta. 3. La empresa vende mercancía de contado por $ 4. El banco concede crédito y se firma un pagaré. 5. La empresa compra mercancía financiada y firma pagaré. 6. La empresa hace préstamo a socio y firma letra. 7. La empresa vende mercancía a crédito y firma factura. 8. La empresa compra mercancía de contado por $ 9. La empresa concede préstamo a empleado por $ Discute tus respuestas con dos de tus compañeros y de manera conjunta elaboren un solo informe y envíen una copia la tutor por correo electrónico.

12

Cuenta Deudores La cuenta “Deudores” comprende las deudas de terceros a favor del ente económico, incluidas las comerciales y no comerciales. Hacen parte de la cuenta “Deudores” las siguientes cuentas, entre otras: Clientes Anticipos y avances, ingresos por cobrar. Anticipos de impuestos o saldos a favor. Cuentas por cobrar a trabajadores. Préstamos a particulares. Asimismo, pueden existir algunas otras cuentas tales como: “Intereses por cobrar”, “dividendos por cobrar”, “ingresos por cobrar” y otros conceptos más por cobrar. Las cuentas por cobrar son, al igual que cualquier activo, recursos económicos propiedad de una empresa que le generarán un beneficio en el futuro. Forman parte del activo circulante.

13

Dinámica de su Contabilización

1.1 Cuenta clientes La cuenta “Clientes” registra los valores a favor del ente económico por concepto de venta de mercancías, productos terminados, servicios realizados en desarrollo del objeto social así como la financiación de los mismos. Dinámica de su Contabilización Se debita Se acredita Por el valor de la venta de mercancías o servicios a crédito. Por el valor de las notas débitos de los cheques devueltos por el banco. Por el valor de los pagos efectuados por los clientes. Por la devolución de mercancías, productos o servicios no aceptados. Por los traslados a cuentas de difícil cobro. Por el valor de los descuentos.

14

Cuenta “Clientes” Ejemplo

Supongamos que la empresa Cámaras Especiales Ltda. vende a un cliente 10 cámaras a crédito por valor de $ la unidad. Código Cuenta Débito Crédito 130505 Clientes $ 135515 Retención renta $ 240801 IVA x pagar $ 4135 Ingreso venta $

15

Dinámica para su Contabilización

1.2 Cuenta ingresos por cobrar La cuenta “Ingresos por Cobrar” registra los valores devengados por el ente económico, pendientes de cobro. Dinámica para su Contabilización Se debita Se acredita Por el valor de los intereses y comisiones causados a favor de la empresa. Por el valor de los honorarios y servicios pendientes de recaudo. Por el valor de los arrendamientos causados, pendientes de recibir. Por los pagos recibidos. Ejemplo

16

Intereses por cobrar Ingresos x intereses 134510 Intereses x cobrar

Ejemplo Para ilustrar el procedimiento contable de ingresos por cobrar veamos el siguiente Caso: La empresa “Flores Exóticas” tiene una inversión de $ en CDT desde Julio 1. El interés generado es del 2% mensual pagaderos semestre vencido. A diciembre 31 el asiento sería: Intereses por cobrar Ingresos x intereses 134510 Intereses x cobrar $ 421005 Ingresos intereses Al momento de recibir los intereses : 111005 Banco $ 134510 Intereses x cobrar

17

1.3 Cuenta anticipos y avances

La cuenta “Anticipos y Avances” registra el valor de los adelantos efectuados por el ente económico a personas naturales o jurídicas con el fin de recibir beneficios o contraprestación futura, tales como anticipos a proveedores, a contratistas, entre otros. Dinámica de su Contabilización Se debita Se acredita Por los valores girados por el ente económico en la compra de bienes y servicios, según lo pactado. Por pagos adelantados a trabajadores para cubrir alojamiento, manutención y desplazamiento. Por los pedidos totales o parciales recibidos de los proveedores. Por el valor que se está legalizando al realizar la entrega del bien. Por los valores de facturas que presenten los beneficiarios del pago. Ejemplo

18

Cuenta Anticipos y Avances Ejemplo

La comercializadora Novo Ltda. entrega a un proveedor $ por concepto de futuras compras de mercancías a 60 días. 133005 Anticipo a proveedores $ 111005 Bancos Al momento de recibir la mercancía por $ : 1435 Inventarios $ 240801 IVA x pagar $ 133005 Anticipo a proveedores

19

Dinámica de su Contabilización

1.4 Anticipos de impuestos o saldos a favor La cuenta “Anticipos o Saldos a Favor” registra los valores de contribuciones y tasas a cargo de entidades Gubernamentales para ser solicitados en devolución o compensación con liquidaciones futuras. Dinámica de su Contabilización Se debita Se acredita Por las retenciones en la fuente practicadas al ente económico. Por el porcentaje retenido sobre el impuesto a las ventas. Por el impuesto retenido sobre industria y comercio. Por la aplicación del impuesto. Por el valor de las sumas obtenidas como devolución. Ejemplo

20

Cuenta “Anticipos o Saldos a Favor” en impuestos Ejemplo

La empresa Pelta Inversiones Ltda. recibe por comisiones de SKANDIA S.A., gran contribuyente, $ IVA. Al momento de facturar “Pelta” realiza el siguiente registro: Registro Inicial de Pelta Ltda.: 130505 Deudores (cartera) $ 240801 IVA generado $ 415030 Clientes $ Registro del pago o recaudo y visualización del anticipo de impuestos 111005 Banco $ 135510 RETEICA $36.000 Anticipos de impuestos 135515 Retención renta $ 135517 RETEIVA (50% del total de IVA) $ 130505 Clientes $

$ IVA generado. $ Clientes. $ Registro del pago o recaudo y visualización del anticipo de impuestos Banco. $ RETEICA. $ Anticipos de impuestos Retención renta. $ RETEIVA (50% del total de IVA) $ Clientes. $")

21

Las ventas a crédito algunas veces producen cuentas que por una u otra razón no pueden recuperarse. El estado reconoce ésta pérdida al permitir el aumento de los gastos operativos en el estado de resultados, por el valor de las cuentas que no sean recuperables a través de la cuenta Gastos por Cuentas Incobrables.

22

Cuenta “Gastos por Cuentas Incobrables”

ejemplo Cuenta “Gastos por Cuentas Incobrables” El cliente Jaime Vargas entró en bancarrota y se determinó que su cuenta por cobrar de $ dejaba de tener valor. La empresa Abarrotes & Cia debe hacer los siguientes asientos: 519910 Gasto Provisión $ 139905 Provisión Clientes Castigo de la cartera: 139905 Provisión cartera $ 130505 Deudores

Presentaciones similares