Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Instituto Mexicano de Ejecutivos de Finanzas

Comité Nacional de Estudios Fiscales “Sociedades Cooperativas de Producción” Régimen Legal y Fiscal C.P. Teresa Cortés Martínez C.P. Noé Hernández Ortíz

2

Sociedades Cooperativas de Producción

Régimen legal y fiscal

3

Ley General de Sociedades Cooperativas

La sociedad cooperativa es una forma de organización social integrada por personas físicas con base : En intereses comunes y En los principios de solidaridad, esfuerzo propio y ayuda mutua, Con el propósito de satisfacer necesidades individuales y colectivas. A través de la realización de actividades económicas de producción, distribución y consumo de bienes y servicios.

4

Principios que deberán observar las sociedades cooperativas

Libertad de asociación y retiro voluntario de los socios. Administración democrática. Limitación de intereses a algunas aportaciones de los socios si así se pactara. Distribución de los rendimientos en proporción a la participación de los socios. Fomento de la educación cooperativa y de la educación en la economía solidaria. Participación en la integración cooperativa. Respeto al derecho individual de los socios de pertenecer a cualquier partido político o asociación religiosa, y Promoción de la cultura ecológica.

5

Aspectos legales Actividades a las que se podrán dedicar:

“..a cualquiera actividades economicas licitas”. Nulidad de las sociedades cooperativas. Serán nulas de pleno derecho y estarán sujetas a las sanciones que establezcan las leyes respectivas, las sociedades que: Simulen constituirse en sociedades cooperativas o Usen indebidamente las denominaciones alusivas a las sociedades cooperativas.

6

Requisitos para su constitución

Se reconoce un voto por socio, independientemente de sus aportaciones. Serán de capital variable. Habrá igualdad esencial en derechos y obligaciones de sus socios e igualdad de condiciones para las mujeres. Tendrán duración indefinida, y Se integraran con un mínimo de cinco socios. Aplicación supletoria LGSM

7

Aspectos legales relevantes

Momento en que las sociedades cooperativas cuentan con personalidad jurídica propia: A partir del momento de la firma de su acta constitutiva: Contaran con personalidad jurídica Tendrán patrimonio propio y Podrán celebrar actos y contratos, así como Asociarse libremente con otras para la consecución de su objeto social.

8

Aspectos legales relevantes

Responsabilidad de los socios: Los socios pueden adoptar el régimen de responsabilidad limitada o suplementada. Momento en que surtirá efectos el régimen de responsabilidad de los socios: A partir de la inscripción del acta constitutiva en el registro publico de comercio.

9

Clases y categorías de las sociedades cooperativas

De consumidores de bienes y/o servicios, y De productores de bienes y/o servicios, De ahorro y préstamo. Sociedades cooperativas de productores Son aquellas cuyos miembros se asocien para trabajar en común en la producción de bienes y/o servicios aportando su trabajo: Personal Físico o intelectual

10

Distribución de los rendimientos anuales Art. 28

Los rendimientos anuales que reporten los balances de las sociedades cooperativas de productores se repartirán: De acuerdo al trabajo aportado por cada socio durante el ejercicio El trabajo puede evaluarse a partir de los siguientes factores: Calidad Tiempo Nivel técnico y escolar

11

Del funcionamiento y la administración

12

Fondos que podrán constituir las Sociedades Cooperativas

Fondo social de reserva Fondo de previsión social y Fondo de educación cooperativa Fondo de previsión social (Art. 57 de la LGSC ) Destino: Reservas para cubrir los riesgos y enfermedades profesionales Formar fondos de pensiones y haberes de retiro de socios, primas de antigüedad y Para fines diversos

Destino: Reservas para cubrir los riesgos y enfermedades profesionales. Formar fondos de pensiones y haberes de retiro de socios, primas de antigüedad y. Para fines diversos.")

13

Análisis Fiscal del Régimen

Opcional para las cooperativas de producción. ¿Qué únicamente se encuentren constituidas por socios personas físicas? ISR, aplicar disposiciones personas físicas con actividad empresarial. Otras obligaciones, Título II LISR.

14

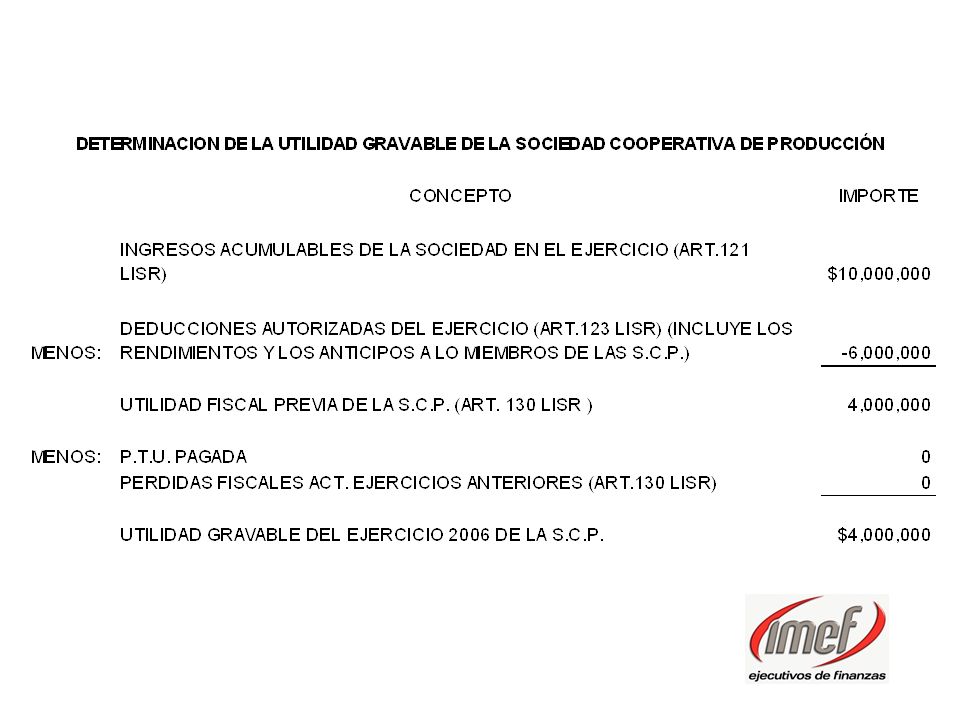

Cálculo ISR anual La utilidad gravable la determina la Sociedad Cooperativa, pero El ISR se calcula para cada uno de los socios atribuyéndoles una parte de la utilidad gravable. Aplicar procedimiento artículo 177 LISR.

17

Consideraciones Acumulación de ingresos al cobro.

Deducción de compras. ¿Deducción de anticipos y rendimientos? No aplica ajuste por inflación. Cálculo ISR por cada socio, es menor al 29%.

18

Diferimiento del Impuesto

Posibilidad de diferir el ISR hasta que se distribuyan las utilidades. Determinación de la cuenta de utilidad gravable.

19

Distribución de Utilidades

Cuando efectivamente se paguen. Cuando se inviertan en activos financieros ≠ C x C clientes. Inversión en recursos diferentes a los necesarios para la actividad. ¿Activos financieros?

20

Cálculo ISR. Por distribución de la cuenta de utilidad gravable

Aplicar tarifa Art. 177 ¿Subsidio?

21

Transmisión de la Cuenta de Utilidad Gravable

Por escisión. Por fusión. En fusión ¿Pago ISR Art. 177?

22

Permanencia en el Régimen

No puede variarse opción. Posibilidad de variar si se cumplen requisitos del Reglamento. ¿Requisitos del Reglamento?

23

Rendimientos y anticipos a socios

Ingreso asimilable a salario.

24

Impuesto al Activo ¿Pagos provisionales?

¿Acreditamiento ISR retenido por rendimientos y anticipos contra IMPAC? Acreditamiento ISR anual. Disposición transitoria.

25

Abuso de las Cooperativas

¿Qué ha pasado con el criterio del SAT?

Presentaciones similares