Descargar la presentación

La descarga está en progreso. Por favor, espere

1

IMPUESTOS INDIRECTOS. EL IVA.

2

El impuesto sobre el valor añadido.

Es un impuesto indirecto que recae sobre el consumo. Los contribuyentes NO se lo pagan directamente a Hacienda. Repercutido Soportado IVA repercutido – IVA soportado = IVA a ingresar o a compensar

3

Agencia Tributaria. IVA soportado IVA repercutido

El IVA es un impuesto que grava el consumo de bienes y servicios a los consumidores finales. Las empresas actúan de recaudadores del impuesto para Hacienda. IVA de las compras IVA soportado IVA de las ventas IVA repercutido

4

Trimestralmente se liquida el IVA:

IVA soportado IVA repercutido A DEVOLVER (Devolución de Hacienda) IVA soportado IVA repercutido A INGRESAR (Pago a Hacienda)

IVA soportado. IVA repercutido. A INGRESAR (Pago a Hacienda)")

5

El IVA en el comercio internacional.

El IVA es un impuesto que existe en toda la Unión Europea (UE).

.")

6

Operaciones Intracomunitarias: aquellas que se realizan entre países miembros de la UE.

Entregas Intracomunitarias: la mercancía sale de España hacia un Estado miembro de la UE. Adquisiciones Intracomunitarias: la mercancía llega a España procedente de otro estado miembro de la UE.

7

Importación – Exportación.

Estos términos se reservan para las operaciones con estados que no pertenecen a la Unión Europea. IMPORTACIONES: entradas de productos de terceros países que no pertenecen a la UE. EXPORTACIONES: envío de productos a terceros países no miembros de la UE.

8

El IVA es un impuesto indirecto que grava el consumo y recae sobre:

La entrega de bienes y servicios efectuados por empresarios o profesionales. Las importaciones. Las adquisiciones intracomunitarias de bienes.

9

Ámbito de aplicación. El ámbito territorial de aplicación del impuesto es el territorio español. El IVA se aplica en la península y Baleares. NO SE APLICA en: Canarias (IGIC = Impuesto General Indirecto Canario); Ceuta y Melilla (IPSI = Impuesto sobre la Producción, los Servicios y la Importación).

; Ceuta y Melilla (IPSI = Impuesto sobre la Producción, los Servicios y la Importación).")

10

El hecho imponible. El hecho imponible del IVA lo constituyen todas aquellas operaciones que originan la obligación de pagar el impuesto. La entrega de bienes y prestaciones de servicios efectuadas por empresarios y profesionales. Las adquisiciones intracomunitarias realizadas por empresarios profesionales. Las importaciones de bienes realizadas tanto por empresarios y profesionales, como también particulares.

11

El sujeto pasivo del impuesto.

Son los empresarios y profesionales que realizan actividades sujetas al impuesto. El sujeto pasivo debe repercutir en sus facturas de ventas el IVA al comprador o contribuyente, que es el que lo soporta. En las facturas de compras, los empresarios y profesionales que están sujetos a IVA, deben pagar el impuesto. Trimestralmente declararán el Impuesto a Hacienda.

12

El sujeto pasivo debe cumplir las obligaciones propias del impuesto: emitir facturas, realizar las liquidaciones periódicas del impuesto y llevar los libros de registro obligatorio.

13

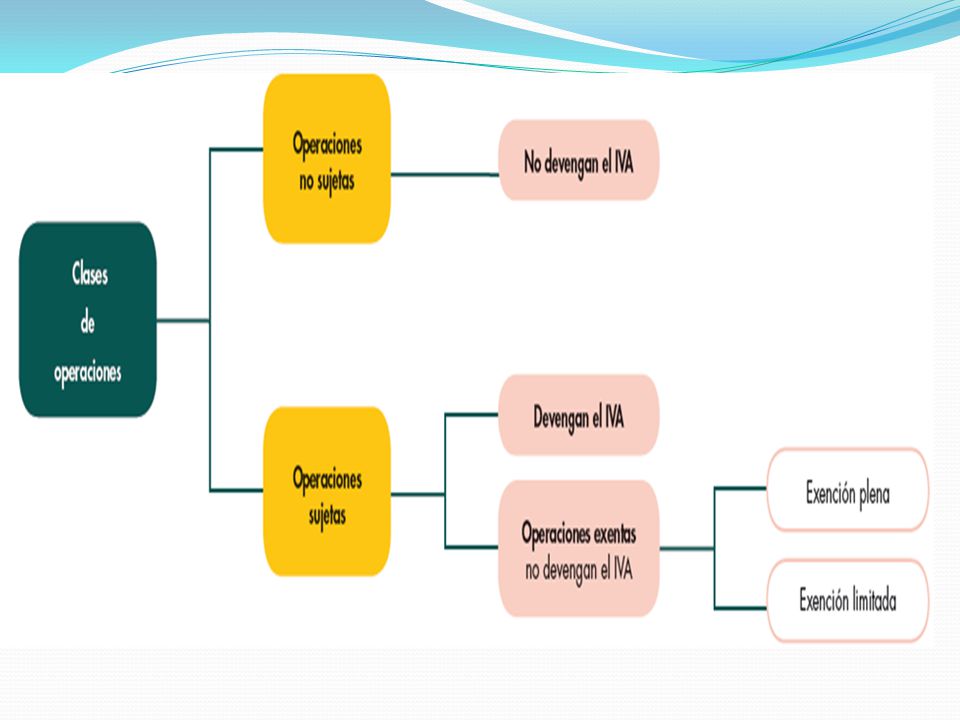

Clasificación de las operaciones comerciales en función del IVA.

Operaciones sujetas: están gravadas con el IVA (entrega de bienes y prestaciones de servicios efectuados por empresarios o profesionales, importaciones y adquisiciones intracomunitarias de bienes). Operaciones no sujetas: aquellas que se quedan al margen del impuesto y no se les aplica el IVA. Operaciones exentas: son operaciones a las que no se les aplica el IVA a pesar de estar sujetas a él.

. Operaciones no sujetas: aquellas que se quedan al margen del impuesto y no se les aplica el IVA. Operaciones exentas: son operaciones a las que no se les aplica el IVA a pesar de estar sujetas a él.")

15

Operaciones no sujetas al IVA.

Son operaciones no sujetas al IVA aquellas en las que no se produce el hecho imponible del impuesto. o que por razones de técnica impositiva quedan al margen del gravamen y no se les aplica el IVA.

16

Destacan las siguientes:

La transmisión de la totalidad del patrimonio empresarial o profesional a un único comprador que continúe la actividad. Prestaciones de servicios en régimen de dependencia de relaciones laborales o administrativas. Las entregas gratuitas de muestras de mercancías sin valor comercial estimable con fines de promoción. Las prestaciones de servicios de demostración gratuitos, entregas de impresos u objetos de carácter publicitario sin valor comercial. Entregas de dinero a título de contraprestación o deuda (devolución de préstamos, créditos…)

")

17

Funcionamiento de las exenciones.

La exención es un beneficio fiscal por el cual a determinadas operaciones no se les aplica un impuesto a pesar de estar sujetas a él. En la práctica, la exención significa que existen empresarios y profesionales que no pueden cargar en sus facturas el IVA.

18

Clases de exenciones. Exención limitada: surge en las operaciones interiores que realizan los empresarios o profesionales que no están gravadas con el IVA, además no pueden deducir el IVA soportado en sus adquisiciones. En este caso el IVA supone un coste mayor para quien lo soporta y no puede repercutirlo en sus ventas.

19

Exención plena: significa que existen empresarios y profesionales que no pueden cargar en sus facturas el IVA, pero el empresario o profesional puede deducir el IVA soportado en las adquisiciones relacionadas con estas operaciones: Las exportaciones. Las entregas intracomunitarias de bienes. Los envíos a Ceuta, Melilla y Canarias.

20

Operaciones interiores exentas limitadas.

EDUCACIÓN: guarderías, enseñanza escolar, universitaria, de postgrados, de idiomas, formación y reciclaje profesional. MEDICINA & SANIDAD: servicios hospitalarios, médicos, ATS, odontólogos, transporte de enfermos, psicólogos, ópticos, etc.

21

Operaciones interiores exentas.

Servicios públicos postales, entrega de sellos de correos y efectos timbrados. Loterías y apuestas del Estado, de las CCAA y de la ONCE. Operaciones financieras: cuentas de ahorro, cuentas corrientes, créditos, préstamos, tarjetas de crédito, etc. Entrega de terrenos rústicos y no edificables.

22

Arrendamientos de terrenos rústicos y de edificios destinados a vivienda y a sus garajes.

Operaciones de seguros. Prestaciones de servicios: efectuadas por entidades públicas o establecimientos culturales privados como bibliotecas, museos, exposiciones, etc.

24

Base imponible x tipo impositivo = cuota IVA

La base imponible La base imponible es el importe total de la contraprestación o prestación de servicios de las operaciones sujetas al IVA. Base imponible x tipo impositivo = cuota IVA

Presentaciones similares

>")

>")

>")