Descargar la presentación

La descarga está en progreso. Por favor, espere

1

MATEMÁTICAS FINANCIERAS

(Msc. Nadia Villena I.) (Msc. Nadia Villena I.) DOCENTE UNIVERSIDAD ECOTEC

(Msc. Nadia Villena I.) DOCENTE UNIVERSIDAD ECOTEC.")

2

Normas Generales Prohibido el Uso del Celular durante las clases, salir de clases si necesita contestar alguna emergencia. Tiempo de Espera para tomar asistencia durante la primera hora de clase, será de 10 minutos según el reglamento. No existe tiempo de espera para segunda y tercera hora Campus JTM. Vestimenta del Estudiante adecuada (no minivestidos, no gorras, no zapatillas, no bermudas, no minifaldas, no shorts, no gafas). No consumir alimentos ni bebidas al interior de las clases , la única excepción es el agua. Siempre que el docente lo haya así planificado, es responsabilidad del alumno traer material de trabajo previo a talleres en clases. Recordar que se debe aprobar la materia con 80 puntos teniendo un rango de 14 a 16 faltas mayor a 16 faltas se pierde la materia. No existe justificación de faltas.. La calificación de trabajos y/o talleres se considerará la participación de los estudiantes que asisten a dicha clase. Se permite ingreso del estudiante atrasado a clases., sin embargo la inasistencia es irreversible. Un examen atrasado se permitirá presentarlo por causas de fuerza mayor como salud, trabajo, calamidad doméstica, deudas pendientes a la institución. Para ello se presentará una carta dirigida al decano adjuntando el soporte documental y el pago por examen atrasado de $ 50 dólares previo autorización. Se permitirá el retiro de la materia durante la primera semana de inicio del semestre/intensivo con reembolso del 100%, la segunda semana reembolso del 80%, tercera semana reembolso 50%, pasado dicho tiempo no habrá reembolso alguno.

. No consumir alimentos ni bebidas al interior de las clases , la única excepción es el agua. Siempre que el docente lo haya así planificado, es responsabilidad del alumno traer material de trabajo previo a talleres en clases. Recordar que se debe aprobar la materia con 80 puntos teniendo un rango de 14 a 16 faltas mayor a 16 faltas se pierde la materia. No existe justificación de faltas.. La calificación de trabajos y/o talleres se considerará la participación de los estudiantes que asisten a dicha clase. Se permite ingreso del estudiante atrasado a clases., sin embargo la inasistencia es irreversible. Un examen atrasado se permitirá presentarlo por causas de fuerza mayor como salud, trabajo, calamidad doméstica, deudas pendientes a la institución. Para ello se presentará una carta dirigida al decano adjuntando el soporte documental y el pago por examen atrasado de $ 50 dólares previo autorización. Se permitirá el retiro de la materia durante la primera semana de inicio del semestre/intensivo con reembolso del 100%, la segunda semana reembolso del 80%, tercera semana reembolso 50%, pasado dicho tiempo no habrá reembolso alguno.")

3

Evaluación La presentación de deberes y trabajos en el aula virtual con fecha estipulada tiene carácter obligatorio, en caso de incumplimiento se impondrán sanciones en la nota de actividades. Los trabajos de investigación se calificarán sobre un total de 30 puntos desglosado de la siguiente manera: Talleres en clases puntos Tareas y Exposiciones 10 puntos Participación en clases 10 puntos La nota mínima para aprobar el curso es 70. Los exámenes se rendirán en la fecha previamente establecida por el Decanato de la Facultad, y no se aceptará a ningún estudiante postergación ni anticipación de dicha evaluación, sin una justificación de fuerza mayor previamente aprobada por la Comisión Académica de la Facultad. En éste caso únicamente se aprobará la toma del examen supletorio. CALIFICACION ACTIVIDADES 30 PRIMER EXAMEN 15 SEGUNDO EXAMEN EXAMEN FINAL 40 NOTA FINAL 100

4

MATEMÁTICAS FINANCIERAS

La Matemática Financiera es el campo de las matemáticas aplicadas, que analiza, valora y calcula materias relacionadas con los mercados financieros, y especialmente, el valor del dinero en el tiempo.

5

El VALOR DEL DINERO EN EL TIEMPO

Es un concepto basado en la premisa de que un inversor prefiere recibir un pago de una suma fija de dinero hoy, en lugar de recibir el mismo a una fecha futura que quedare igual si se usa o no se usa. En particular, si se recibe hoy una suma de dinero, se puede obtener interés sobre ese dinero. Adicionalmente, debido al efecto de inflación, en el futuro esa misma suma de dinero perderá poder de compra. INTERÉS.- El rendimiento que proporciona el enajenamiento temporal del dinero, es decir, el importe del alquiler del dinero. Como importe de alquiler que es, el interés debe referirse a períodos de tiempo y según el capital comprometido. La tasa de interés es el rendimiento producido por la unidad de capital en la unidad de tiempo.

6

TIPOS DE INTERESES Y FÓRMULAS

7

Terminología básica P = valor o suma de dinero en tiempo presente [unidades monetarias] F = valor o suma de dinero en algún tiempo futuro [unidades monetarias] A = serie consecutiva de cantidades iguales de dinero al final de cada período [unidades monetarias por unidad de tiempo] n ó t = número de períodos [unidades de tiempo] r ó i= tasa de interés por período [porcentaje por unidad de tiempo] I = interés producido por el préstamo o la inversión [unidades monetarias]

![Terminología básica P = valor o suma de dinero en tiempo presente [unidades monetarias]](http://slideplayer.es/slide/6027384/19/images/7/Terminolog%C3%ADa+b%C3%A1sica+P+%3D+valor+o+suma+de+dinero+en+tiempo+presente+%5Bunidades+monetarias%5D.jpg "F = valor o suma de dinero en algún tiempo futuro [unidades monetarias] A = serie consecutiva de cantidades iguales de dinero al final de cada período [unidades monetarias por unidad de tiempo] n ó t = número de períodos [unidades de tiempo] r ó i= tasa de interés por período [porcentaje por unidad de tiempo] I = interés producido por el préstamo o la inversión [unidades monetarias]")

8

Interés = Cantidad x Tipo de Interés x Plazo

INTERÉS SIMPLE Cuando una persona (prestamista) le presta a otra (prestatario) un dinero hoy, espera que en un futuro el prestatario se lo devuelva, pero que además le dé una cantidad adicional en contraprestación, esto es el interés. Fórmula Interés Simple Interés = Cantidad x Tipo de Interés x Plazo Interés (I).- Como el importe que se percibirá o pagará en contraprestación. Cantidad (P).- Como el importe sobre el que se pagará o cobrará intereses. Tipo de interés (r).- Como la tasa o porcentaje que se cobrará o pagará si la operación dura un año. Plazo (t).- Como la duración de la operación, expresado en cantidad de años. F = ? i % 1 2 3 4 5 6 7 8 9 10 meses P

le presta a otra (prestatario) un dinero hoy, espera que en un futuro el prestatario se lo devuelva, pero que además le dé una cantidad adicional en contraprestación, esto es el interés. Fórmula Interés Simple. Interés = Cantidad x Tipo de Interés x Plazo. Interés (I).- Como el importe que se percibirá o pagará en contraprestación. Cantidad (P).- Como el importe sobre el que se pagará o cobrará intereses. Tipo de interés (r).- Como la tasa o porcentaje que se cobrará o pagará si la operación dura un año. Plazo (t).- Como la duración de la operación, expresado en cantidad de años. F = i % meses. P.")

9

INTERÉS SIMPLE Otras Fórmulas despejando Interés Simple:

Cantidad (P).- Como el importe sobre el que se pagará o cobrará intereses Tipo de interés (r).- Como la tasa o porcentaje que se cobrará o pagará si la operación dura un año. Plazo (t).- Como la duración de la operación, expresado en cantidad de años NOTA. Para aplicar las fórmulas anteriores, es preciso que los datos de la tasa de interés y el tiempo se refieran a la misma unidad de medida, es decir, si el interés es anual, el tiempo se expresará anualmente; si el tiempo se encuentra expresado mensualmente, habrá que obtener el interés por mes.

.- Como el importe sobre el que se pagará o cobrará intereses. Tipo de interés (r).- Como la tasa o porcentaje que se cobrará o pagará si la operación dura un año. Plazo (t).- Como la duración de la operación, expresado en cantidad de años. NOTA. Para aplicar las fórmulas anteriores, es preciso que los datos de la tasa de interés y el tiempo se refieran a la misma unidad de medida, es decir, si el interés es anual, el tiempo se expresará anualmente; si el tiempo se encuentra expresado mensualmente, habrá que obtener el interés por mes.")

10

INTERÉS SIMPLE Fórmula Monto ó Futuro Simple El monto es el valor que adquiere una cantidad invertida, a lo largo de un tiempo y es denominado como valor futuro o monto. Fórmula Valor Presente Simple Es la cantidad inicial con la que se realiza una inversión ó préstamo, misma que representa la base sobre la cual se generan los intereses

11

EJERCICIO / INTERÉS SIMPLE

Juan David tiene un capital de $ Invierte el 60% de este capital a una tasa del 36% anual simple y el capital restante al 2.0% mensual simple. Calcular el valor de los intereses mensuales simples. El 60% de $ = $ Juan David invierte su capital de la siguiente forma: $ a una tasa del 36% anual simple. $ a una tasa del 2.0% mensual simple. Cálculo del interés mensual simple de $ Cálculo del interés mensual simple de $ El interés total recibido cada mes es igual a la suma de los intereses parciales: El tiempo es 1/12 porque se solicita el cálculo de un mes por intereses simples.

12

EJERCICIO / INTERÉS SIMPLE

Si usted desea invertir sus ahorros de $ a 10 meses, a una tasa de interés simple del 5%, a cuánto ascendería el monto de interés ganado y cuánto sería el monto que recibiría al término de la inversión? P = $10.000 i = (5%/12)*10 n = 10 meses I = $416,67 M = P + I = $10.416,67

*10. n = 10 meses. I = $416,67. M = P + I = $10.416,67.")

13

EJERCICIO / INTERÉS SIMPLE APLICACIÓN DEL VALOR PRESENTE

Qué oferta es más conveniente para el comprador de un activo fijo: $4.000 iniciales y $6.000 después de seis meses ó $6.000 iniciales y $4.000 después de un año? Suponer un interés simple del 6%.

14

Trabajo en Clase

15

DESCUENTO SIMPLE

16

DESCUENTO SIMPLE CONCEPTO.- CLASIFICACION.-

El descuento es una operación de crédito que se realiza normalmente en el sector bancario, y consiste en que los bancos reciben documentos negociables como cheques, letras de cambio, pagares, de cuyo valor nominal descuentan una cantidad equivalente a los intereses que devengaría el documento entre la fecha en que se recibe y la fecha del vencimiento. Con este procedimiento se anticipa el valor actual del documento. Existen dos tipos de descuento en el interés simple: CLASIFICACION.- El descuento comercial o bancario. El descuento real o justo. El descuento racional o matemático.

17

DESCUENTO BANCARIO Ó COMERCIAL

El descuento comercial o bancario.- Es el que se aplica sobre el valor nominal del documento (F). Puede decirse que es el interés simple del valor nominal. En el descuento comercial o bancario, el interés se cobra por adelantado, en lugar de cobrarlo hasta la fecha de vencimiento. Los intereses cobrados anticipadamente se llaman descuento. Por definición se tiene:

. Puede decirse que es el interés simple del valor nominal. En el descuento comercial o bancario, el interés se cobra por adelantado, en lugar de cobrarlo hasta la fecha de vencimiento. Los intereses cobrados anticipadamente se llaman descuento. Por definición se tiene:")

18

DESCUENTO BANCARIO Ó COMERCIAL

El valor presente o valor de la transacción.- Siempre será igual a la diferencia del valor nominal (Vn) y el descuento (D), y es la cantidad de dinero que recibe realmente la persona que negocia el documento. Se reemplaza D para obtener la fórmula final. Para encontrar el (VN) se despeja la fórmula (VT). El valor futuro ó valor final del documento. Es importante anotar que este tipo de descuento se puede aplicar en operaciones comerciales a corto plazo, porque si éste es muy extenso el descuento puede alcanzar todo el valor del documento y entones no tendría sentido la operación de descuento.

y el descuento (D), y es la cantidad de dinero que recibe realmente la persona que negocia el documento. Se reemplaza D para obtener la fórmula final. Para encontrar el (VN) se despeja la fórmula (VT). El valor futuro ó valor final del documento. Es importante anotar que este tipo de descuento se puede aplicar en operaciones comerciales a corto plazo, porque si éste es muy extenso el descuento puede alcanzar todo el valor del documento y entones no tendría sentido la operación de descuento.")

19

DESCUENTO BANCARIO Ó COMERCIAL

Ejemplo: El descuento comercial simple al 7% anual durante 6 meses alcanza la suma de $ Calcular el valor efectivo y nominal de la operación. Solución: Tenga en cuenta que seis (6) meses, equivalen a 0,5 años. 1.- El valor nominal se determina así: 2.- El valor efectivo se calcula de la siguiente manera:

meses, equivalen a 0,5 años. 1.- El valor nominal se determina así: 2.- El valor efectivo se calcula de la siguiente manera:")

20

DESCUENTO REAL Ó JUSTO El descuento real o justo.- A diferencia del descuento comercial, el descuento real o justo se calcula sobre el valor real que se anticipa, y no sobre el valor nominal. Se simboliza con Dr. El descuento real, se puede determinar con la siguiente expresión: Ejemplo: El valor nominal de un documento es $ , si se descuenta 2 meses antes de su vencimiento a una tasa del 20%, encontrar el descuento comercial y el real. Solución: El descuento comercial seria:

21

DESCUENTO REAL Ó JUSTO El valor comercial del documento es:

Para determinar el descuento real, se calcula el valor que se anticipa, es decir, se encuentra el valor presente a partir del valor nominal del documento, por lo cual, se utiliza la siguiente fórmula: El descuento real seria: Se puede observar que el descuento real es inferior al descuento comercial.

22

DESCUENTO RACIONAL Ó MATEMÁTICO

El descuento racional o matemático.- El descuento racional, es aquel que se determina sobre el valor efectivo de un documento. Fórmula Descuento Racional Despeje de la fórmula Descuento Racional. Duración de la operación con descuento racional.

23

DESCUENTO RACIONAL Ó MATEMÁTICO

Ejemplo: El descuento racional al 7% anual durante 6 meses alcanza la suma de $ Calcular el valor efectivo y nominal de la operación Solución: Se debe tener en cuenta que seis (6) meses, equivalen a 0,5 años.

meses, equivalen a 0,5 años.")

24

INTERÉS COMPUESTO

25

INTERÉS COMPUESTO INTERÉS COMPUESTO

El interés compuesto (llamado también interés sobre intereses), es aquel que al final del período capitaliza los intereses causados en el período inmediatamente anterior. En el interés compuesto el capital cambia al final de cada periodo, debido a que los intereses se adicionan al capital para formar un nuevo capital sobre el cual se calculan los intereses. Intereses acumulados en periodos anteriores Es el monto sobre la base inicial INTERÉS COMPUESTO Con la aplicación del interés compuesto obtenemos intereses sobre intereses, esto es la capitalización del dinero en el tiempo.

, es aquel que al final del período capitaliza los intereses causados en el período inmediatamente anterior. En el interés compuesto el capital cambia al final de cada periodo, debido a que los intereses se adicionan al capital para formar un nuevo capital sobre el cual se calculan los intereses. Intereses acumulados en periodos anteriores. Es el monto sobre la base inicial. INTERÉS COMPUESTO. Con la aplicación del interés compuesto obtenemos intereses sobre intereses, esto es la capitalización del dinero en el tiempo.")

26

Es el proceso de ir del valor actual

CAPITALIZACIÓN Es el proceso de ir del valor actual Al Valor Futuro

27

CAPITALIZACIÓN La capitalización proceso mediante el cual los intereses que se van causando periódicamente se suman al capital anterior. Periodo de Capitalización (n).- Período pactado para convertir el interés en capital; puede ser anual, semestral, trimestral, mensual, etc. Frecuencia de Capitalización ó conversión (fc).- Número de veces que, en un año el interés se suma al capital. Tasa de interés por periodo (r).-

.- Período pactado para convertir el interés en capital; puede ser anual, semestral, trimestral, mensual, etc. Frecuencia de Capitalización ó conversión (fc).- Número de veces que, en un año el interés se suma al capital. Tasa de interés por periodo (r).-")

28

CAPITALIZACIÓN Periodo de Conversión de Tasa Nominal.

Fórmula Interés Compuesto

29

CAPITALIZACIÓN EJEMPLO: ¿Cuál es la frecuencia de conversión y la tasa interés por periodo (r) al 60% anual capitalizable mensualmente, de una operación cualesquiera? EJEMPLO: ¿Cuál es la frecuencia de conversión (fc) para un depósito bancario que paga el 5% de interés capitalizable trimestralmente? EJEMPLO: Si un documento ofrece pagos semestrales y tiene una duración de 3 años. ¿Cuánto vale m y n? fc= 12/6 fc= 2 semestres en 1 año n= m x t n= 2 * 3 Años = 6 periodos

al 60% anual capitalizable mensualmente, de una operación cualesquiera EJEMPLO: ¿Cuál es la frecuencia de conversión (fc) para un depósito bancario que paga el 5% de interés capitalizable trimestralmente EJEMPLO: Si un documento ofrece pagos semestrales y tiene una duración de 3 años. ¿Cuánto vale m y n fc= 12/6. fc= 2 semestres en 1 año. n= m x t. n= 2 * 3 Años = 6 periodos.")

30

CAPITALIZACIÓN NOTA: Es muy importante que para la solución de problemas de interés compuesto, el interés anual sea convertido a la tasa que corresponda de acuerdo al periodo de capitalización que se establezca. Al realizar un cálculo de interés compuesto es necesario que la tasa de interés esté expresada en la misma unidad de tiempo que el periodo de capitalización; Si no se especifica el periodo de referencia, éste se debe entender en forma anual.

31

VALOR PRESENTE (VP) El valor presente del dinero es el valor actual neto de una cantidad que recibiremos en el futuro y está dado por:

El valor presente del dinero es el valor actual neto de una cantidad que recibiremos en el futuro y está dado por:")

33

VALOR PRESENTE A INTERÉS COMPUESTO

EJERCICIO El señor Pedro Picapiedra necesita disponer de $ dentro de 6 meses para el pago de la matrícula de su hijo. Si una corporación le ofrece el 3.5% mensual, ¿cuánto deberá depositar hoy para lograr su objetivo? Aplicando la fórmula:

34

EJERCICIO VALOR FUTURO INTERÉS COMPUESTO

Cuánto recibirá luego de 6 meses si se depositó $ 1000 en una cuenta de ahorros con una tasa de 1.35% capitalizable mensualmente.

35

VALOR FUTURO A INTERÉS COMPUESTO

EJERCICIO Se invierten $ durante 6 meses en una corporación que reconoce una tasa de interés del 3% mensual. Se desea saber, ¿cuánto dinero se tendrá acumulado al final del sexto mes? El valor acumulado al final del sexto mes también se lo puede calcular con la siguiente fórmula de valor Futuro:

36

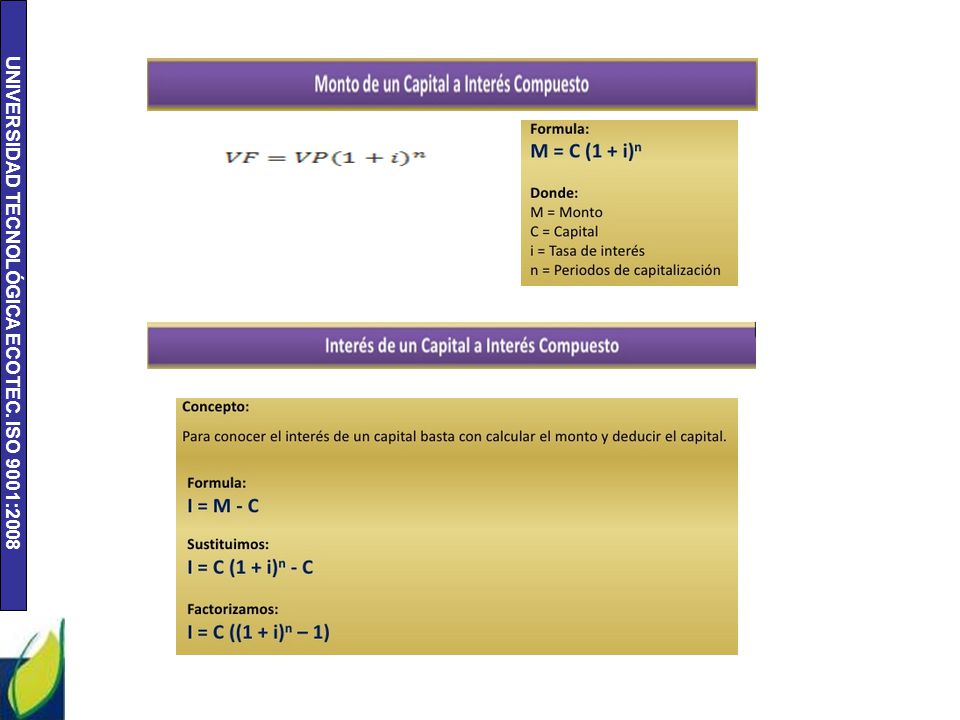

INTERÉS DE UN CAPITAL A INTERÉS COMPUESTO

37

FÓRMULAS DE INTERÉS COMPUESTO

CÁLCULO DE LA TASA DE INTERÉS CÁLCULO DEL NÚMERO DE PERIODOS

38

DESCUENTO COMPUESTO

39

DESCUENTO COMPUESTO CONCEPTO.- Es la operación financiera que tiene por objeto el cambio de un capital futuro por otro equivalente con vencimiento presente también opera con base en el interés compuesto. Se simboliza con Dc. Realizando el reemplazo de fórmulas se obtiene que el Descuento Compuesto es igual a:

40

DESCUENTO COMPUESTO EJERCICIO

41

Trabajo en Clase

42

GRACIAS

Presentaciones similares