Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Zacatecas, Zacatecas, Junio 2015 1

2

2 Que el participante domine el significado y alcance de los distintos conceptos que se manejan en materia de financiamiento público, y que conozca y practique el registro contable y presupuestal de dichos recursos, tanto en su recepción como en su pago.

3

CONTENIDO 1. DEUDA PÚBLICA Y OTROS PASIVOS. 2. PASIVOS A CORTO Y LARGO PLAZO. 3. AMORTIZACIÓN. 4. SERVICIOS DE LA DEUDA. 5. ADEFAS. 6. EJERCICIOS PRÁCTICOS CONTENIDO

4

4

5

ES EL MECANISMO POR EL CUAL UN ENTE OBTIENE RECURSOS PARA OPERAR, ESTE FINANCIAMIENTO PUEDE SER PARA CANCELAR OBLIGACIONES, PAGAR BIENES, SERVICIOS O ALGUN TIPO DE ACTIVO.

6

6 Deuda pública: las obligaciones de pasivo, directas o contingentes, derivadas de financiamientos a cargo de los gobiernos federal, estatales, del Distrito Federal o municipales, en términos de las disposiciones legales aplicables, sin perjuicio de que dichas obligaciones tengan como propósito operaciones de canje o refinanciamiento. ART. 4o DE LA LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL

7

7 La contratación dentro o fuera del país, de créditos, empréstitos o préstamos derivados de: I.- La suscripción o emisión de títulos de crédito o cualquier otro documento pagadero a plazo. II.- La adquisición de bienes, así como la contracción de obras o servicios cuyo pago se pacte a plazos. III.- Los pasivos contingentes relacionados con los actos mencionados y, IV.- La celebración de actos jurídicos análogos a los anteriores. ART. 2º LEY GENERAL DE DEUDA PÚBLICA ÚLTIMA REFORMA DOF 11-08-2014

8

DEUDA PUBLICA: Asignaciones destinadas a cubrir obligaciones por concepto de deuda pública interna y externa derivada de la contratación de empréstitos; incluye la amortización, los intereses, gastos y comisiones de la deuda pública, así como las erogaciones relacionadas con la emisión y/o contratación de deuda. Asimismo, incluye los adeudos de ejercicios fiscales anteriores (ADEFAS). INTERNA- Es el financiamiento que se contrae con instituciones Nacionales en moneda nacional. EXTERNA- Es el financiamiento que se contrae con instituciones Extranjeras en diferentes tipos de divisas.

. INTERNA- Es el financiamiento que se contrae con instituciones Nacionales en moneda nacional. EXTERNA- Es el financiamiento que se contrae con instituciones Extranjeras en diferentes tipos de divisas..")

9

9 Endeudamiento neto: la diferencia entre el uso del financiamiento y las amortizaciones efectuadas de las obligaciones constitutivas de deuda pública, durante el período que se informa. ART. 4º DE LA LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL

10

10 La deuda total contempla todo tipo de financiamientos a corto y largo plazo que incluye deuda bancaria, emisiones bursátiles* y deuda no bancaria, así como las provisiones de cualquier tipo de gasto devengado. REGLAS ESPECÍFICAS DEL REGISTRO Y VALORACIÓN DEL PATRIMONIO DOF 13-12-2011

11

Nombre del Ente Público Estado Analítico de la Deuda y Otros Pasivos Del XXXX al XXXX Denominación de las Deudas Moneda de Contratación Institución o País Acreedor Saldo Inicial del Periodo Saldo Final del Periodo DEUDA PÚBLICA Corto Plazo Deuda Interna Instituciones de Crédito Títulos y Valores Arrendamientos Financieros Deuda Externa Organismos Financieros Internacionales Deuda Bilateral Títulos y Valores Arrendamientos Financieros Subtotal Corto Plazo Largo Plazo Deuda Interna Instituciones de Crédito Títulos y Valores Arrendamientos Financieros Deuda Externa Organismos Financieros Internacionales Deuda Bilateral Títulos y Valores Arrendamientos Financieros Subtotal Lago Plazo Otros Pasivos Total Deuda y Otros Pasivos

12

12 Artículo 117. fracción VIII. Párrafo reformado DOF 26-05-2015

13

13 Artículo 117. fracción VIII. Párrafo reformado DOF 26-05-2015

14

Representa todas las obligaciones presentes del ente público, (no incluida la deuda publica) virtualmente ineludibles, identificadas, cuantificadas en términos monetarios y que representan una disminución futura de beneficios económicos, derivadas de operaciones ocurridas en el pasado que le han afectado económicamente y que ha contraído el ente publico. 2.1.1 Cuentas por Pagar 2.1.1.2 Proveedores por Pagar 2.1.1.9 Otras Cuentas por Pagar 2.1.2 Documentos por Pagar

15

1.1.1.2 Bancos/Tesorería: Representa el monto de efectivo disponible propiedad del ente público, en instituciones bancarias. 1.1.2.1 Inversiones Financieras de Corto Plazo: Representa el monto de los recursos excedentes del ente público, invertidos en títulos, valores y demás instrumentos financieros, cuya recuperación se efectuará en un plazo menor o igual a doce meses. 1.1.2.2 Cuentas por Cobrar a Corto Plazo: Representa el monto de los derechos de cobro a favor del ente público, cuyo origen es distinto de los ingresos por contribuciones, productos y aprovechamientos, que serán exigibles en un plazo menor o igual a doce meses.

16

1.1.2.6 Préstamos Otorgados a Corto Plazo: Representa el monto de los préstamos otorgados al Sector Público, Privado y Externo, con el cobro de un interés, siendo exigible en un plazo menor o igual a doce meses. 1.1.2.9 Otros Derechos a Recibir Efectivo o Equivalentes a Corto Plazo: Representan los derechos de cobro originados en el desarrollo de las actividades del ente público, de los cuales se espera recibir una contraprestación representada en recursos, bienes o servicios; en un plazo menor o igual a doce meses, no incluidos en las cuentas anteriores.

17

1.2.1.3 Fideicomisos, Mandatos y Contratos Análogos: Representa el monto de los recursos destinados a fideicomisos, mandatos y contratos análogos para el ejercicio de las funciones encomendadas; del Poder Ejecutivo, Legislativo y del Poder Judicial. Los Públicos no empresariales y no Financieros, los empresariales y no Financieros y los Financieros. 1.2.1.4 Participaciones y Aportaciones de Capital: Representa el monto de las participaciones y aportaciones de capital directo o mediante la adquisición de acciones u otros valores representativos de capital en los sectores público, privado y externo.

18

1.2.2.4 Préstamos Otorgados a Largo Plazo: Representa el monto de los préstamos otorgados al Sector Público, Privado y Externo, con el cobro de interés, siendo exigibles en un plazo mayor a doce meses. 2.1.1.5 Transferencias Otorgadas por Pagar a Corto Plazo: Representa los adeudos en forma directa o indirecta a los sectores público, privado y externo 2.1.1.9 Otras Cuentas por Pagar a Corto Plazo: Representa el monto de los adeudos del ente público, que deberá pagar en un plazo menor o igual a doce meses, no incluidas en las cuentas anteriores.

19

2.1.3.1 Porción a Corto Plazo de la Deuda Pública Interna: Representa los adeudos por amortización de la deuda pública interna, que deberá pagar en un plazo menor o igual a doce meses. 2.1.3.2 Porción a Corto Plazo de la Deuda Pública Externa: Representa los adeudos por amortización de la deuda pública externa, que deberá pagar en un plazo menor o igual a doce meses. 2.1.4.1 Títulos y Valores de la Deuda Pública Interna a Corto Plazo: Representa los adeudos contraídos por la colocación de bonos y otros títulos valores de la deuda pública interna, con vencimiento en un plazo menor o igual a doce meses.

20

2.1.4.2 Títulos y Valores de la Deuda Pública Externa a Corto Plazo: Representa los adeudos contraídos por la colocación de bonos y otros títulos valores de la deuda pública externa, con vencimiento en un plazo menor o igual a doce meses. 2.2.3.1 Títulos y Valores de la Deuda Pública Interna a Largo Plazo: Representa las obligaciones internas contraídas por el ente público, adquiridas mediante bonos y otros títulos valores de la deuda pública interna, colocados en un plazo mayor a doce meses. 2.2.3.2 Títulos y Valores de la Deuda Pública Externa a Largo Plazo: Representa las obligaciones contraídas por el ente público, adquiridas mediante bonos y otros títulos valores de la deuda pública externa, colocados en un plazo mayor a doce meses.

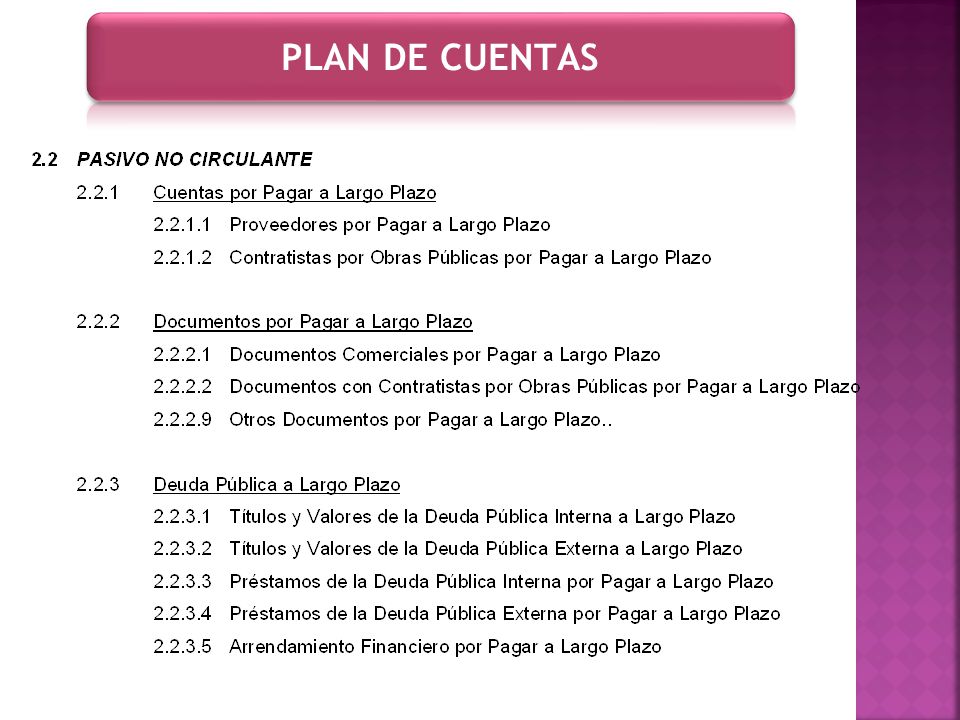

21

2.2.3.3 Préstamos de la Deuda Pública Interna por Pagar a Largo Plazo: Representa las obligaciones del ente público por concepto de deuda pública interna, con vencimiento superior a doce meses. 2.2.3.4 Préstamos de la Deuda Pública Externa por Pagar a Largo Plazo: Representa las obligaciones del ente público por concepto de deuda pública externa, con vencimiento superior a doce meses. 2.2.3.5 Arrendamiento Financiero por Pagar a Largo Plazo: Representa los adeudos por arrendamiento financiero que deberá pagar en un plazo mayor a doce meses.

22

4.3.9.3 Diferencias por Tipo de Cambio a Favor en Efectivo y Equivalentes: Importe a favor por el tipo de cambio de la moneda con respecto a otro país. 4.3.9.4 Diferencias de Cotizaciones a Favor en Valores Negociables: Importe por la ganancia relativa en la colocación de la deuda pública. 4.3.9.9 Otros Ingresos y Beneficios Varios: Importe de los ingresos y beneficios varios que se derivan de transacciones y eventos inusuales, que no son propios del objeto del ente público, no incluidos en las cuentas anteriores.

23

5.5.9.4 Diferencias por Tipo de Cambio Negativas en Efectivo y Equivalentes: Importe en contra por el tipo de cambio de la moneda con respecto a la de otro país. 5.5.9.5 Diferencias de Cotizaciones Negativas en Valores Negociables: Importe de la pérdida generada por la colocación de la deuda pública.

24

24

25

25 PASIVOS A CORTO PLAZO Constituido por las obligaciones adquiridas en un ejercicio fiscal, cuyo plazo de vencimiento sea menor o igual a un año. PASIVOS A LARGO PLA ZO Constituido por las obligaciones contraídas en un ejercicio fiscal, cuyo plazo de vencimiento sea mayor a un año.

26

26 El periodo relativo es de un año calendario, que comprende a partir del 1 de enero hasta el 31 de diciembre, y está directamente relacionado con la ejecución de la Ley de Ingresos y el ejercicio del presupuesto de egresos.

27

1ACTIVO 2PASIVO 3HACIENDA PUBLICA/ PATRIMONIO 4 INGRESOS Y OTROS BENEFICIOS 5 GASTOS Y OTRAS PERDIDAS 6 CUENTAS DE CIERRE CONTABLE 7 CUENTAS DE ORDEN CONTABLES 8 CUENTAS DE ORDEN PRESUPUESTARIAS 9 CUENTAS DE CIERRE PRESUPUESTARIO PLAN DE CUENTAS

33

5.1.2.4 Materiales y artículos de construcción y reparación 2.1.1.2 Proveedores por pagar a corto plazo 1) 1,005,00.00 2) 1,005,000.00 1,005,000.00 (1 1.1.1.2 Bancos/Tesorería 1,005,000.00 (2 1.Se recibe la factura #8001 que ampara la compra de cemento 1’005,000.00. 2.Se efectúa el pago de la factura #8001.

34

34

35

Amortización: Es el proceso de distribución en el tiempo de un valor duradero. Adicionalmente se utiliza como sinónimo de depreciación (de los activos).. Amortizar (deuda) es el proceso financiero mediante el cual se extingue, gradualmente, una deuda por medio de pagos periódicos, que pueden ser iguales o diferentes. En las amortizaciones de una deuda, cada pago o cuota que se entrega sirve para pagar los intereses y reducir el importe de la deuda.

.. Amortizar (deuda) es el proceso financiero mediante el cual se extingue, gradualmente, una deuda por medio de pagos periódicos, que pueden ser iguales o diferentes. En las amortizaciones de una deuda, cada pago o cuota que se entrega sirve para pagar los intereses y reducir el importe de la deuda..")

36

36 9100 AMORTIZACIÓN DE LA DEUDA PÚBLICA Asignaciones destinadas a cubrir el pago del principal derivado de los diversos créditos o financiamientos contratados a plazo con instituciones nacionales y extranjeras, privadas y mixtas de crédito y con otros acreedores, que sean pagaderos en el interior y exterior del país en moneda de curso legal. 911Amortización de la deuda interna con instituciones de crédito 912Amortización de la deuda interna por emisión de títulos y valores 913Amortización de arrendamientos financieros nacionales 914Amortización de la deuda externa con instituciones de crédito 915Amortización de deuda externa con organismos financieros internacionales 916Amortización de la deuda bilateral 917Amortización de la deuda externa por emisión de títulos y valores 918Amortización de arrendamientos financieros internacionales

37

Relaciona las transacciones públicas que generan gastos con los grandes agregados de la clasificación económica presentándolos en: 1 Corriente 3 Amortización Deuda y Disminución Pasivos 2 De Capital

38

3. Amortización de la deuda y disminución de pasivos Comprende la amortización de la deuda adquirida y disminución de pasivos con el sector privado, público y externo.

39

39

40

9200 INTERESES DE LA DEUDA PÚBLICA Asignaciones destinadas a cubrir el pago de intereses derivados de los diversos créditos o financiamientos contratados a plazo con instituciones nacionales y extranjeras, privadas y mixtas de crédito y con otros acreedores, que sean pagaderos en el interior y exterior del país en moneda de curso legal. 921Intereses de la deuda interna con instituciones de crédito 922Intereses derivados de la colocación de títulos y valores 923Intereses por arrendamientos financieros nacionales 924Intereses de la deuda externa con instituciones de crédito 925Intereses de la deuda con organismos financieros Internacionales 926Intereses de la deuda bilateral 927Intereses derivados de la colocación de títulos y valores en el exterior 928Intereses por arrendamientos financieros internacionales

41

9300 COMISIONES DE LA DEUDA PÚBLICA Asignaciones destinadas a cubrir las comisiones derivadas de los diversos créditos o financiamientos autorizados o ratificados por el Congreso de la Unión, pagaderos en el interior y exterior del país, tanto en moneda nacional como extranjera. 931Comisiones de la deuda pública interna 932Comisiones de la deuda pública externa 9400 GASTOS DE LA DEUDA PÚBLICA Asignaciones destinadas a cubrir los gastos derivados de los diversos créditos o financiamientos autorizados o ratificados por el Congreso de la Unión, pagaderos en el interior y exterior del país, tanto en moneda nacional como extranjera. 941Gastos de la deuda pública interna 942Gastos de la deuda pública externa

42

9500 COSTO POR COBERTURAS Asignaciones destinadas a cubrir los importes generados por las variaciones en el tipo de cambio o en las tasas de interés en el cumplimiento de las obligaciones de deuda interna o externa; así como la contratación de instrumentos financieros denominados como futuros o derivados 951 Costos por coberturas 9600 APOYOS FINANCIEROS Asignaciones destinadas al apoyo de los ahorradores y deudores de la banca y del saneamiento del sistema financiero nacional. 961Apoyos a intermediarios financieros 962Apoyos a ahorradores y deudores del Sistema Financiero Nacional

43

43 A la Par: Indica cuando un título es vendido al mismo precio que su valor nominal. CargoAbono 1.1.1.2Bancos/Tesorería 2.1.4.1 Títulos y Valores de la Deuda Pública Interna a Corto Plazo 2.2.3.1 Títulos y Valores de la Deuda Pública Interna a Largo Plazo

44

44 Sobre Par: Es cuando el precio de un bono se cotiza es mayor a su valor nominal según condiciones de emisión. CargoAbono 1.1.1.2Bancos/Tesorería 2.1.4.1 Títulos y Valores de la Deuda Pública Interna a Corto Plazo 2.2.3.1 Títulos y Valores de la Deuda Pública Interna a Largo Plazo 4.3.9.4 Diferencias de Cotizaciones a Favor en Valores Negociables

45

45 Bajo Par: Tipo de cotización de un título se realiza generalmente cuando su precio es menor a su valor nominal según condiciones de emisión. CargoAbono 1.1.1.2Bancos/Tesorería 5.5.9.5 Diferencias de Cotizaciones Negativas en Valores Negociables 2.1.4.1 Títulos y Valores de la Deuda Pública Interna a Corto Plazo 2.2.3.1 Títulos y Valores de la Deuda Pública Interna a Largo Plazo

46

46 CargoAbono 5.4.1.1Intereses de la Deuda Pública Interna 5.4.2.1Comisiones de la Deuda Pública Interna 5.4.3.1Gastos de la Deuda Pública Interna 5.4.4.1Costo por Coberturas 2.1.1.6 Intereses, Comisiones y Otros Gastos de la Deuda Pública por Pagar a Corto Plazo MCG CAPÍTULO V MODELO DE ASIENTOS PARA EL REGISTRO CONTABLE: III.1.6.1

47

47 CargoAbono 2.1.1.6 Intereses, Comisiones y Otros Gastos de la Deuda Pública por Pagar a Corto Plazo 1.1.1.2Bancos/Tesorería MCG CAPÍTULO V MODELO DE ASIENTOS PARA EL REGISTRO CONTABLE: III.1.6.2

48

CargoAbono 2.1.3.1 Porción a Corto Plazo de la Deuda Pública Interna 1.1.1.2Bancos/Tesorería (registro simultáneo con III.1.6.1).

.")

49

49

50

Asignaciones destinadas a cubrir las erogaciones devengadas y pendientes de liquidar al cierre del ejercicio fiscal anterior, derivadas de la contratación de bienes y servicios requeridos en el desempeño de las funciones de los entes públicos, para las cuales existió asignación presupuestal con saldo disponible al cierre del ejercicio fiscal en que se devengaron 991 ADEFAS

51

821 Presupuesto de Egresos Aprobado 822 Presupuesto de Egresos por Ejercer 700 (S S) 548 823 Modificaciones al Presupuesto Egresos Aprobado 98 (S 1) 50 1a) 98S) 50 98 (1a 824 Presupuesto de Egresos Comprometido 825 Presupuesto de Egresos Devengado S) 50 50 (1 826 Presupuesto de Egresos Ejercido S) 5050 3) 827 Presupuesto de Egresos Pagado S) 10050 (3a 2112 Proveedores por Pagar a Corto Plazo 100 (S 1112 Bancos / Tesorería 100 (S DETERMINACIÓN DE ADEFAS 9300 ADEUDOS DE EJERCICIOS FISCALES ANTERIORES 3) 50 51 2) 500 S) 500 500 (2 3a) 50

Modificaciones al Presupuesto Egresos Aprobado 98 (S 1) 50 1a) 98S) (1a 824 Presupuesto de Egresos Comprometido 825 Presupuesto de Egresos Devengado S) (1 826 Presupuesto de Egresos Ejercido S) ) 827 Presupuesto de Egresos Pagado S) (3a 2112 Proveedores por Pagar a Corto Plazo 100 (S 1112 Bancos / Tesorería 100 (S DETERMINACIÓN DE ADEFAS 9300 ADEUDOS DE EJERCICIOS FISCALES ANTERIORES 3) ) 500 S) (2 3a) 50")

52

9900 ADEUDOS DE EJERCICIOS FISCALES ANTERIORES (ADEFAS) OPERACIONES: 1 Presupuesto Aprobado para ADEFAS ( 991 ADEFAS) 1,000.00 2 Presupuesto comprometido, ya devengado en años anteriores, pendiente de pago. 1,000.00 3 Registro (sólo presupuestal) del saldo de ADEFAS considerado a pagar en el periodo y ya devengado en años anteriores.90.00 4Registro de la Orden de Pago90.00 5Pago parcial del saldo de ADEFAS a un proveedor90.00

del saldo de ADEFAS considerado a pagar en el periodo y ya devengado en años anteriores Registro de la Orden de Pago Pago parcial del saldo de ADEFAS a un proveedor")

53

53 1 Cargo Abono 822Presupuesto Egresos por Ejercer 1,000.00 821Presupuesto de Egresos Aprobado 1,000.00 Registro del Presupuesto de Egresos Aprobado para ADEFAS 2 824Presupuesto Egresos Comprometido 1,000.00 822Presupuesto de Egresos por Ejercer 1,000.00 Registro del Presupuesto Comprometido por ADEFAS 3 CargoAbono 825Presupuesto Egresos Devengado 90.00 824 Presupuesto de Egresos Comprometido 90.00 Registro del Presupuesto de Egresos devengado a pagar en el periodo 4 826Presupuesto de Egresos Ejercido 90.00 825Presupuesto de Egresos devengado 90.00 Registro presupuestal de la Orden de pago REGISTROS

54

54 5 Cargo Abono 827Presupuesto de Egresos Pagado 90.00 826Presupuesto de Egresos Ejercido 90.00 Registro de Presupuesto de Egresos Pagado por concepto de ADEFAS 5a 2211 Proveedores por pagar a Largo Plazo 90.00 1112Bancos 90.00 Pago parcial de ADEFAS REGISTROS

55

EJERCICIO CAPITULO 9000

56

Operaciones: 1Préstamo con institución bancaria8´000,000.00 2 Presupuesto aprobado de deuda pública interna del periodo3´000,000.00 1 Cargo Abono 1112Bancos8´000,000.00 2131 Porción a corto plazo de la deuda pública interna3´000,000.00 2233 Préstamo de la deuda pública interna por pagar a largo plazo5´000,000.00 Registro contable del préstamo con la institución bancaria 2 822Presupuesto Egresos por Ejercer 3´000,000.00 921 Intereses de la deuda interna con instituciones de crédito300,000.00 821Presupuesto de Egresos Aprobado 3´000,000.00 921 Intereses de la deuda interna con instituciones de crédito300,000.00 Registro del Presupuesto de Egresos Aprobado de deuda e intereses del periodo

57

Operaciones: 3 Se compromete la deuda pública interna e intereses del periodo 3´000,000.00 300,000.00 3 Cargo Abono 824Presupuesto de Egresos Comprometido3´000,000.00 921 Intereses de la deuda interna con instituciones de crédito 300,000.00 822Presupuesto de Egresos por Ejercer3´000,000.00 921 Intereses de la deuda interna con instituciones de crédito 300,000.00 Registro presupuestal de Presupuesto comprometido por concepto de deuda intereses

58

Operaciones: 4 Devengo del primer pago de la deuda interna con instituciones de crédito e intereses 250,000.00 25,000.00 4 Cargo Abono 825Presupuesto Egresos Devengado250,000.00 921 Intereses de la deuda interna con instituciones de crédito 25,000.00 824Presupuesto Egresos Comprometido 250,000.00 921 Intereses de la deuda interna con instituciones de crédito 25,000.00 Registro presupuestal del Devengo del primer pago de la deuda interna e intereses correspondientes 4a 5411Intereses de la deuda pública interna25,000.00 2116Intereses y comisiones por pagar a corto plazo25,000.00 (921 intereses de la deuda interna con instituciones de crédito) Registro contable del devengo de los intereses correspondientes al primer pago de la deuda interna con instituciones bancaria

Registro contable del devengo de los intereses correspondientes al primer pago de la deuda interna con instituciones bancaria")

59

Operaciones: 5 Emisión de orden de pago de la primera parcialidad del pago de deuda interna e intereses con instituciones de crédito275,000,00 5 Cargo Abono 826Presupuesto Egresos Ejercido275,000.00 824Presupuesto Egresos Devengado 275,000.00 Registro de la orden de pago

60

Operaciones: 6 Pago de la deuda interna con instituciones de crédito e intereses correspondientes 250,000.00 25,000.00 6 Cargo Abono 827Presupuesto Egresos Pagado250,000.00 921 Intereses de la deuda interna con instituciones de crédito 25,000.00 826Presupuesto Egresos Ejercido 250,000.00 921 Intereses de la deuda interna con instituciones de crédito 25,000.00 Registro del pago de la deuda interna con instituciones bancarias 6a 2131Porción a corto plazo de la deuda pública interna250,000.00 2116Intereses y comisiones por pagar a corto plazo25,000.00 (921 intereses de la deuda interna con instituciones de crédito) 1112Bancos275,000.00 Registro contable correspondiente al primer pago de la deuda interna e intereses con instituciones bancaria

1112Bancos275, Registro contable correspondiente al primer pago de la deuda interna e intereses con instituciones bancaria")

61

61 1. DEUDA PÚBLICA Y OTROS PASIVOS. 2. PASIVOS A CORTO Y LARGO PLAZO. 3. AMORTIZACIÓN. 4. SERVICIO DE LA DEUDA. 5. ADEFAS. CONTENIDO

62

62

63

Domicilio: Lerdo de Tejada No. 2469, Col. Arcos Sur. C.P. 44500 Tel. (01 33) 3669 5550 al 59 Guadalajara, Jalisco México Página Web INDETEC www.indetec.gob.mx L.C.P. ANIELKA YANET ARIAS RIVERA aariasr@indetec.gob.mx L.C.P. KATIA LUZ ANGÉLICA HERNÁNDEZ ABUNDIS khernandeza@indetec.gob.mx 63

al 59 Guadalajara, Jalisco México Página Web INDETEC L.C.P. ANIELKA YANET ARIAS RIVERA L.C.P. KATIA LUZ ANGÉLICA HERNÁNDEZ ABUNDIS 63.")

Presentaciones similares