Descargar la presentación

La descarga está en progreso. Por favor, espere

1

CONTABILIDAD DE COSTOS

2

ESTADOS FINANCIEROS Una vez que todas las operaciones han sido traspasadas del Diario al Mayor, es necesario conocer la situación de la empresa y su desenvolvimiento durante un período determinado. Para ello se realizan Estados Financieros que tienen como base de preparación el Balance de Comprobación y Saldos y el Inventario Final. Estos estados se registran en el Libro Balances, al final de cada período contable.

3

BALANCE TRIBUTARIO OCHO COLUMNAS

Este estado se realiza para presentarlo junto con la declaración anual de renta al SII, es un estado legal y obligatorio. Se debe realizar una vez al año, al finalizar el ejercicio. Se toma como base el balance de comprobación y saldo y se agregan cuatro columnas más donde se clasifican todos los saldos según la cuenta pertenezca al grupo activo, pasivo, pérdida o ganancia. Ejemplo:

4

BALANCE GENERAL Es un estado que muestra la situación económico-financiera de una empresa en un momento determinado. Se dice que es un estado estático, porque los saldos se muestran a una fecha determinada, es decir, lo que hay �ese día�. Este estado se realiza al final del ejercicio, aunque puede realizarse en cualquier mes. Se consideran solamente las cuentas de activo y pasivo. Se debe determinar que el inventario final realizado coincida con los saldos de las cuentas del Balance de Comprobación, de lo contrario deben analizarse estas diferencias y ajustarse. Generalmente la cuenta mercaderías presenta diferencias que deben ajustarse, principalmente debido a faltantes o a obsolescencia. Además se debe regularizar el inventario final para formular el asiento contable.

5

Hay dos formas de presentación de este balance:

Vertical o como un informe: Se detalla el activo y a continuación el pasivo, en forma separada va el capital. Ejemplo:

6

Horizontal o en forma de cuenta

7

ESTADO DE PÉRDIDAS Y GANANCIAS

Es una presentación de los distintos rubros que han generado los ingresos económicos durante el ejercicio, como así también de los costos en que se ha incurrido. Se dice que es un estado dinámico , ya que muestra el movimiento de todo un periodo. En este estado se consideran solo las cuentas de perdida y ganancia.

8

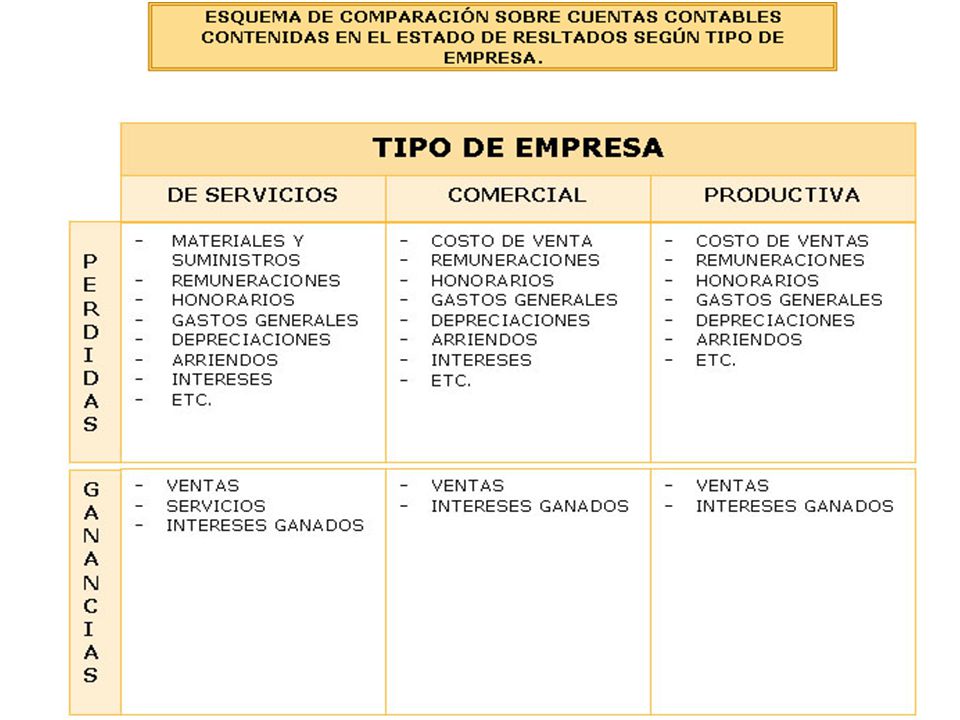

ESTADOS DE RESULTADOS Y SUS COMPONENTES

El Estado de Resultados o de Pérdidas y Ganancias nos muestra los ingresos y egresos efectuados por una entidad económica durante un periodo determinado de tiempo, valuados y presentados de acuerdo a los principios de contabilidad, así como la diferencia resultante, ya sea utilidad o pérdida. Los ingresos y egresos de un periodo contable (o ejercicio) se resumen en el estado de resultados. Es decir, el Estado de Resultados es un documento contable que muestra detallada y ordenadamente la utilidad o pérdida del ejercicio. Y a diferencia del Balance General que se presenta en un estado estático, el Estado de Resultados presenta los ingresos y egresos de un periodo de la entidad; es un estado por naturaleza es dinámico.

se resumen en el estado de resultados. Es decir, el Estado de Resultados es un documento contable que muestra detallada y ordenadamente la utilidad o pérdida del ejercicio. Y a diferencia del Balance General que se presenta en un estado estático, el Estado de Resultados presenta los ingresos y egresos de un periodo de la entidad; es un estado por naturaleza es dinámico.")

9

Terminología Técnica Ingresos. Valor recibido por concepto de transacciones encaminadas a alcanzar el objetivo de la entidad económica. Las entidades lucrativas obtienen sus ingresos por medio de las Ventas. Egresos. Valor de las erogaciones que es necesario efectuar para obtener los Ingresos. En el caso de entidades no lucrativas, los Egresos suelen limitarse a los Gastos de Operación. En las entidades lucrativas, se hace necesario considerar, además de los Gastos de Operación, el Costo de Ventas, el cual es igual al valor que tuvo que pagar el vendedor por las mercancías realizadas. Diferencia entre Ingresos y Egresos. En entidades sin fines de lucro, se expresa: exceso de los ingresos sobre los Egresos o viceversa, según el caso. Utilidad o pérdida bruta. Diferencia entre las ventas y el costo de ventas. Utilidad o pérdida neta. Diferencia entre la utilidad bruta y los gastos de operación.

10

Clasificación de los Ingresos

Los ingresos se clasifican en: ordinarios o de operación y extraordinarios o secundarios. 1.- INGRESOS ORDINARIOS O DE OPERACIÓN: Son aquellos derivados de la actividad principal. En el caso de las entidades mercantiles son las ventas de mercancías, servicios, etc. En las asociaciones civiles son las cuotas de los socios o los donativos. Para el gobierno son impuestos. 2.- INGRESOS EXTRAORDINARIOS O SECUNDARIOS: Son los otros ingresos, o sea, los que nos se derivan de la actividad principal, como son: los intereses ganados por inversiones en valores que comúnmente se registran bajo el rubro �productos financieros�. Los productos en venta de activo no circulante, las comisiones eventuales, etc. Todo esto se registra comúnmente bajo un rubro especial o un genérico de �otros productos�.

11

Clasificación de los egresos

Los egresos se clasifican en: ordinarios o de operación y extraordinarios o secundarios. EGRESOS ORDINARIOS O DE OPERACIÓN: Son aquellos originados por la actividad principal de la entidad. Y éstos pueden ser: COSTO DE VENTAS: Donde se incluyen los costos de las mercancías o servicios vendidos y que al deducirse de las ventas netas producen la utilidad bruta. (Ventas netas � Costo de Venta = Utilidad Bruta). GASTOS DE OPERACIÓN Son todos los gastos que permiten el funcionamiento de la entidad para el logro de su fin principal. Estos gastos de operación se han conocido clasificados bajo los siguientes rubros: *Gastos de venta, sueldos y comisiones a agentes, impuestos sobre ingresos mercantiles, empaques, etc. *Gastos de administración, sueldos al personal administrativo, rentas de oficinas, depreciaciones del equipo de oficina, etc. *Gastos financieros, intereses por préstamo, etc. Al deducir los �gastos de operación� de la �utilidad bruta�, obtenemos la �utilidad de operación�

. GASTOS DE OPERACIÓN Son todos los gastos que permiten el funcionamiento de la entidad para el logro de su fin principal. Estos gastos de operación se han conocido clasificados bajo los siguientes rubros: *Gastos de venta, sueldos y comisiones a agentes, impuestos sobre ingresos mercantiles, empaques, etc. *Gastos de administración, sueldos al personal administrativo, rentas de oficinas, depreciaciones del equipo de oficina, etc. *Gastos financieros, intereses por préstamo, etc. Al deducir los �gastos de operación� de la �utilidad bruta�, obtenemos la �utilidad de operación�")

12

EGRESOS EXTRAORDINARIOS O SECUNDARIOS: Son los otros egresos, los que no se han originado por la actividad principal. Estos pueden ser: la pérdida en venta de activo no circulante, gastos eventuales, etc. Todo esto se registra comúnmente bajo un rubro especial o uno genérico de �Otros Gastos�. CLASIFICACION DE LAS UTILIDADES La combinación de todos los conceptos que forman al Estado de Resultados determina los siguientes conceptos de utilidad: Ventas menos costo de lo vendido, es igual a Utilidad Bruta en mercancías. Utilidad bruta en mercancías menos gastos de venta, es igual a utilidad sobre ventas. Utilidad sobre ventas menos Gastos de Administración, más productos financieros, menos gastos financieros, es igual a Utilidad en operación. Utilidad en operación más productos diversos, menos gastos diversos es igual a Utilidad neta o líquida.

13

El Estado de Resultados se compone de encabezado, cuerpo y pie.

Características del Estado de Resultado Muestra el resultado obtenido por las entidades económicas en el desarrollo de sus operaciones. Dicho resultado puede ser utilidad o pérdida en el caso de entidades lucrativas o de exceso de los ingresos sobre egreso y viceversa en el caso de entidades no lucrativas. Se trata de un Estado Financiero dinámico, en virtud de que su información se refiere a un periodo determinado. Cuando dicho periodo es de doce meses, se denomina Ejercicio Contable y constituye un lapso convencional que la práctica y las autoridades hacendarías han aceptado para "cortar" momentáneamente la marcha de las entidades y estar en posibilidad de conocer sus resultados. *Debe formularse cuando menos una vez al año. Sin embargo, nada impide que se formule para conocer resultados de periodos más cortos: como por ejemplo, 30 días. El Estado de Resultados se compone de encabezado, cuerpo y pie.

Presentaciones similares

>")