Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Crisis internacional & Latinoamérica

Argentina Brasil Chile

2

Impacto de la crisis financiera internacional en Argentina

La crisis financiera internacional comenzó hacia julio-agosto de 2007 cuando colapsa el mercado de hipotecas subprime de Estados Unidos con efectos acotados a los países desarrollados. Luego, hacia septiembre de el colapso adquiere carácter mundial afectando también a los países de América Latina. Este retraso de casi un año en el contagio se debió a la solidez económica y financiera que exhibía la región.

3

Situación Argentina pre-crisis

Gran expansión económica Contexto internacional muy favorable : Gran liquidez mundial y tasas de interés consecuentemente bajas que tuvieron el doble efecto positivo de dirigir los flujos de capitales hacia las economías emergentes y de estimular el alza de los precios de las commodities. También hubo factores estructurales que determinaron los altos precios de las commodities como la entrada a la escena mundial de China. Tipo de cambio real competitivo y estable. Superávit fiscal. Política monetaria destinada a asistir la recuperación y el crecimiento económico.

4

Situación Argentina pre-crisis

La interacción de estos factores internos y externos determinaron el éxito de la economía argentina durante el período evidenciado en altas tasas de crecimiento del producto (de alrededor de 9% anual promedio para el subperíodo ), la reducción de los niveles de pobreza y la mejora de la distribución del ingreso, superávit en las cuentas externas y fiscales, acumulación de reservas y autonomía financiera. Evolución del PBI trimestral por el la do de la deman da (millones de pesos a precios de 1993) Fuente: elaboración en base a INDEC (*) datos preliminares

, la reducción de los niveles de pobreza y la mejora de la distribución del ingreso, superávit en las cuentas externas y fiscales, acumulación de reservas y autonomía financiera. Evolución del PBI trimestral por el la do de la deman da. (millones de pesos a precios de 1993) Fuente: elaboración en base a INDEC (*) datos preliminares.")

5

Situación Argentina pre-crisis

Si bien el régimen de tipo de cambio real competitivo fue macroeconómicamente exitoso hasta 2006 también tuvo un costo importante en términos inflación inducido por la rápida expansión de la demanda por encima de la oferta. Evolución de la inflación (en porcentaje) Fuente: Elaboración a partir de datos de Buenos Aires City e INDEC

Fuente: Elaboración a partir de datos de Buenos Aires City e INDEC.")

6

Evolución del tipo de cambio nominal -TCN (millones de dólares)

Fuente: Banco Central de la República Argentina. Informe semanal de cambios.

7

Crisis A partir de septiembre de 2008 el proceso de “fuga a la calidad” que se generaliza en los mercados financieros internacionales (el canal financiero de transmisión de la crisis) intensifica la salida de capitales y endurece las restricciones crediticias. La contracción del comercio internacional (el otro canal de contagio) por su parte se siente por dos vías. Por el desplome de los precios internacionales de las commodities inducido por la reducción de la demanda mundial y el consecuente empeoramiento de los términos de intercambio. Y por el deterioro de las cantidades exportadas como resultado de la fuerte disminución de los flujos comerciales de bienes y servicios.

intensifica la salida de capitales y endurece las restricciones crediticias. La contracción del comercio internacional (el otro canal de contagio) por su parte se siente por dos vías. Por el desplome de los precios internacionales de las commodities inducido por la reducción de la demanda mundial y el consecuente empeoramiento de los términos de intercambio. Y por el deterioro de las cantidades exportadas como resultado de la fuerte disminución de los flujos comerciales de bienes y servicios.")

8

Crisis Evolución de las exportaciones, importaciones y saldo de la balanza comercial (miles de millones de dólares) Fuente: INDEC Paradójicamente, las consecuencias sobre la cuenta corriente fueron positivas gracias a la aún más fuerte contracción de las importaciones.

9

Crisis Conjuntamente la masiva salida de capitales, la contracción de las exportaciones y el desplome de los precios de las commodities se suman a la caída en la demanda de inversiones y provocan una retracción del producto durante dos trimestres consecutivos del orden de 1.7%acumulado El desplome de la demanda de exportaciones impactó negativamente sobre el balance fiscal ya que las exportaciones constituían una de las principales fuentes de ingresos (vía retenciones). La caída de ingresos fiscales sumada al persistente aumento del gasto público amenaza con provocar la desaparición del superávit primario, fundamental para hacer frente a los pagos de amortizaciones de la deuda pública en un contexto de acceso a los mercados financieros Internacionales restringido.

. La caída de ingresos fiscales sumada al persistente aumento del gasto público amenaza con provocar la desaparición del superávit primario, fundamental para hacer frente a los pagos de amortizaciones de la deuda pública en un contexto de acceso a los mercados financieros Internacionales restringido.")

10

Post- crisis Los impactos no fueron tan adversos como en otros países de la región latinoamericana por dos razones: En términos generales compartida con sus pares, por la robustez de los fundamentos macroeconómicos tales como superávits gemelos, importante stock de divisas, competitividad del tipo de cambio real, sistema financiero saludable; La otra, que la diferenciaba de sus pares, por el contexto económico particular que vivía el país dado por la restricción en el mercado voluntario de deuda y a la estrechez del sistema financiero local que había quedado devastado luego del colapso de

11

Condiciones económicas pre-existentes

En 2006 inició un ciclo más vigoroso de crecimiento. Sectores con capacidad ociosa y empresas con buena salud financiera. Consumidores poco endeudados, o con obligaciones a corto plazo. Fuerte regulación financiera por parte del Banco Central do Brasil. Gran caudal de entradas de capital y reservas externas. Disminución de la deuda externa (pública y privada).

.")

12

Efectos de la crisis A lo largo del 2008 casi no se nota un impacto significativo de la crisis mundial en el Brasil, excepto en el 4º trimestre: disminución del crecimiento del PBI aumento del desempleo desmejora de las cuentas con el exterior Las exportaciones de productos manufacturados cayeron sustancialmente (aprox. un 37%). reducción de las compras de los países emergentes Colapso de la financiación en dólares de las exportaciones. Las empresas debieron reducir su producción, reduciendo a su vez la cantidad de proyectos de inversión. Los servicios no sufrieron el mayor impacto; por el contrario, presentaron un buen desempeño durante este período.

. reducción de las compras de los países emergentes. Colapso de la financiación en dólares de las exportaciones. Las empresas debieron reducir su producción, reduciendo a su vez la cantidad de proyectos de inversión. Los servicios no sufrieron el mayor impacto; por el contrario, presentaron un buen desempeño durante este período.")

13

Medidas adoptadas De índole monetaria y fiscal.

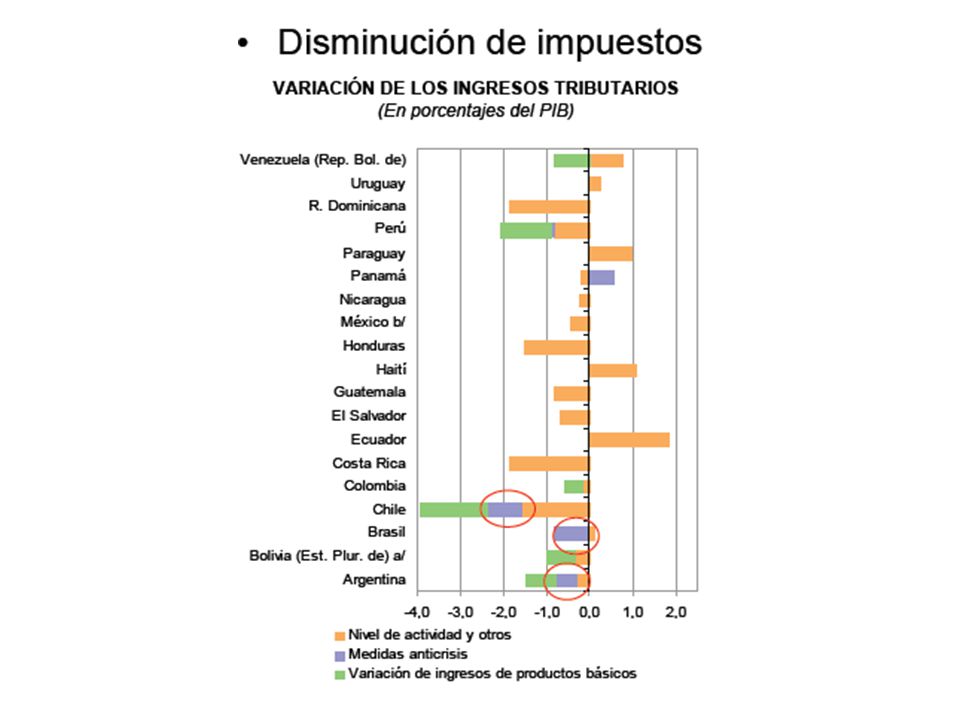

El Banco Central proporcionó rápidamente un fuerte soporte de liquidez a los bancos menores. Se abrieron líneas de crédito comerciales en dólares, con utilización de las reservas externas, a fin de dar liquidez a los exportadores. El Tesoro incrementó los gastos corrientes: Altas de nóminas en el sector público Aumento de gastos de seguridad social y transferencias al sector privado Se redujeron los impuestos para una serie de productos, siendo el caso más relevante el de la reducción de la carga fiscal sobre los automóviles.

14

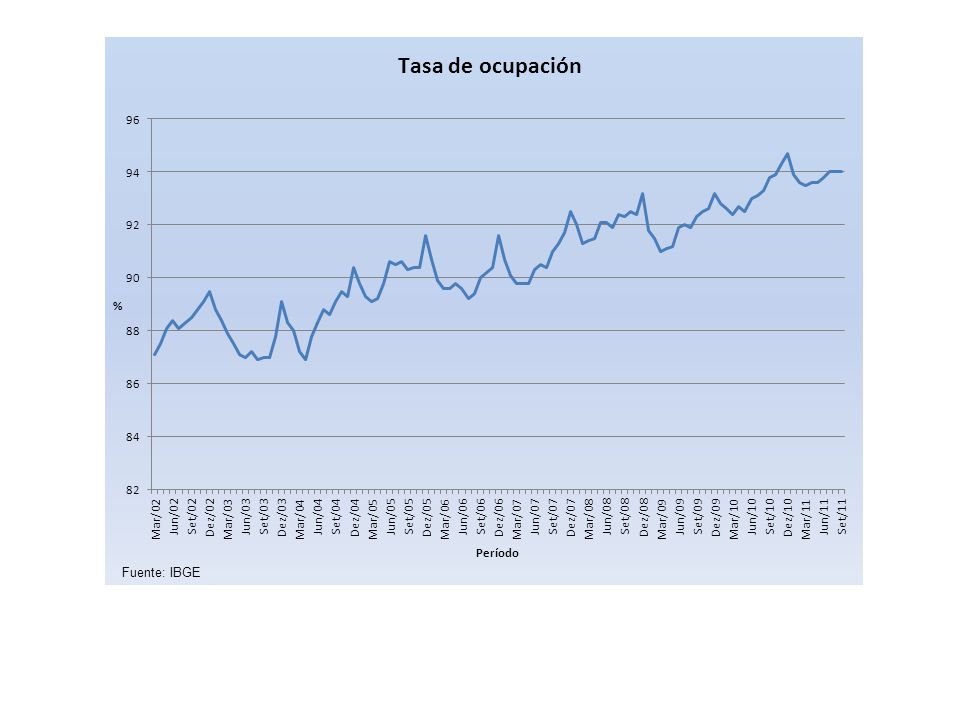

Fuente: IBGE

15

Es el resultado de la división del valor de las exportaciones e importaciones de bienes y servicios por el producto interno bruto.

16

Fuente: IBGE Muestra la relación de una economía con otras economías en el mundo, a través del saldo de las importaciones y exportaciones del país, en un determinado período. Las variables utilizadas para la construcción de este indicador son las exportaciones y las importaciones del país, en un período dado, expresadas en dólares americanos (valor FOB). El indicador está constituído por la diferencia entre exportación e importación, o sea, por el saldo comercial.

. El indicador está constituído por la diferencia entre exportación e importación, o sea, por el saldo comercial.")

17

Fuente: IBGE Mide el total de los bienes y servicios producidos por las unidades productoras residentes destinados al consumo final. Variación porcentual de los últimos cuatro trimestres en relación a los cuatro trimestres imediatamente anteriores.

19

Conclusiones Después de dos trimestres de tendencia a la baja, la economía brasileña se estabilizó en el segundo trimestre de 2009 y volvió a crecer. Aumento del déficit público nominal a un nivel aproximado del 4,5% en noviembre de 2009. El aumento extraordinario del coste del empleo público provocó una rigidez de las cuentas públicas. Aumento del déficit de la Seguridad Social.

20

Chile e Impacto de la Crisis Internacional

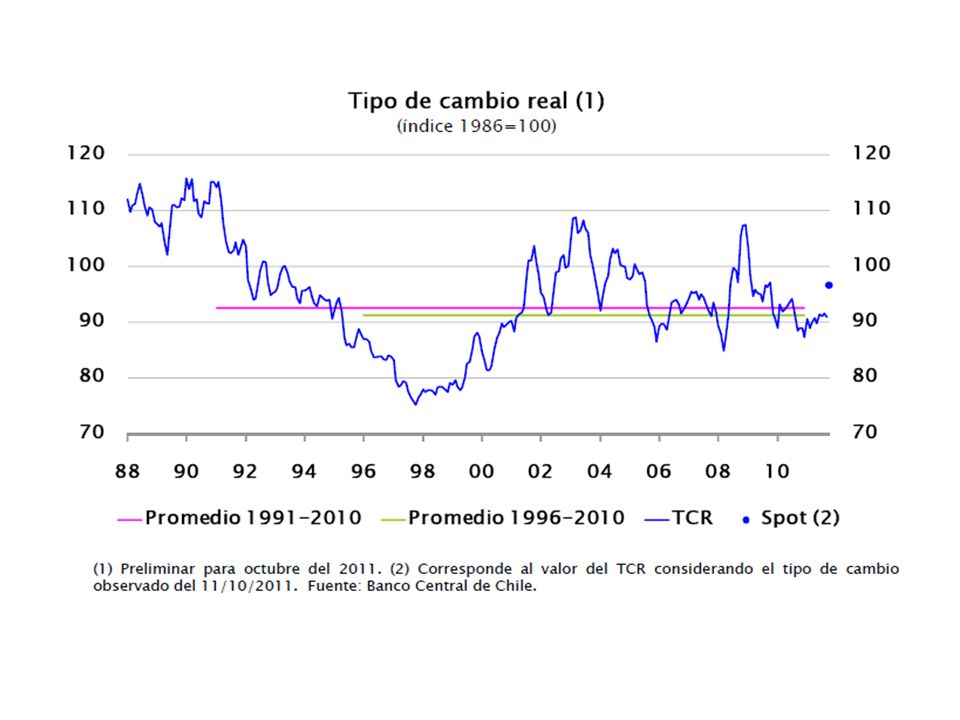

Características: *País Pequeño *País bastante abierto al comercio *Principal exportación: Cobre Escenario previo a la crisis: - Solidez Macroeconómica y espacio de políticas: Período de bonanza en la economía y las finanzas internacionales para: –Sanear sus cuentas públicas –Reducir y mejorar el perfil de su endeudamiento –Aumentar sus reservas internacionales. Esto habilitó un mayor espacio para la aplicación de políticas públicas.

21

Aumento del precio internacional del cobre (8,4% primer semestre 2008)

(*) Corresponde al índice agregado de Goldman Sachs. Fuente: Bloomberg.

Corresponde al índice agregado de Goldman Sachs. Fuente: Bloomberg.")

22

Economía abierta Los efectos de la crisis se expresan con mayor crudeza.

Fines del año 2008 La caída de la generalidad de los productos básicos en los mercados internacionales, experimentada a partir de 2008, ha influido poderosamente, dado que la estructura económica y exportadora del país es fuertemente dependiente del comportamiento de sus socios comerciales 60% exportaciones están destinadas a Unión Europea, Estados Unidos, Japón y China los cuales, a excepción de China, sufrieron fuertes contracciones. Caída en la demanda de Cobre Caída en el precio del cobre (repunta a principio de 2009) Se contrae la inflación Por caída en la demanda interna y por la caída en el precio del petróleo (fuerte importación del país) Aumento del desempleo Superó el 10%

Se contrae la inflación Por caída en la demanda interna y por la caída en el precio del petróleo (fuerte importación del país) Aumento del desempleo Superó el 10%")

23

Producto e ingreso a precios constantes, 2003-2010 (Millones de pesos de 2003)

Fuente: Banco Central de Chile

24

Ambos Sexos Fuente: INE

26

Respuesta y Recuperación de la Crisis:

Factores *Sistema financiero regulado *Bajo endeudamiento *Gran Cantidad de Reservas *Fondo de estabilización del cobre FONDO DE ESTABILIZACION DEL COBRE: Se pregunta: ¿Cuál es el precio del cobre previsible a mediano plazo y cuál es el ritmo de crecimiento al que puede crecer sin sobrecalentarse? Con esas dos respuestas, aplica una regla fiscal clara y previsible. Quiere, en promedio, tener superávit fiscal (para no acumular deudas), pero en épocas de bonanza ahorra bastante para poder gastar en épocas de crisis. CON UNA BAJA DEUDA Y UN GRAN FONDO DE AHORRO (gracias a la gran entrada de fondos por el previo aumento internacional del precio del cobre) PUDO AUMENTAR EL GASTO PÚBLICO cerca de 3% del PIB, para impulsar la economía.

, pero en épocas de bonanza ahorra bastante para poder gastar en épocas de crisis. CON UNA BAJA DEUDA Y UN GRAN FONDO DE AHORRO (gracias a la gran entrada de fondos por el previo aumento internacional del precio del cobre) PUDO AUMENTAR EL GASTO PÚBLICO cerca de 3% del PIB, para impulsar la economía.")

27

Una síntesis de las medidas aplicadas para afrontar la crisis

•Política monetaria y financiera –Flexibilización de las condiciones de liquidez –Disminución de las tasas de referencia –Expansión de la cantidad de dinero –Aumento de la oferta de crédito a través de la banca pública •Política fiscal –Rebajas y beneficios relativos al impuesto a la renta de personas y empresas –Ventajas impositivas temporarias para algunos sectores –Aumento del gasto corriente (transferencias a los sectores más vulnerables) –Incremento de la inversión pública •Política comercial –Incremento de aranceles de importación y otras medidas restrictivas del comercio internacional •Políticas laborales –Extensión de los beneficios de los seguros de cesantía –Intermediación laboral y capacitación de la mano de obra –Generación de empleo público –Subsidios a la contratación de mano de obra en el sector privado

–Incremento de la inversión pública. •Política comercial. –Incremento de aranceles de importación y otras medidas restrictivas del comercio internacional. •Políticas laborales. –Extensión de los beneficios de los seguros de cesantía. –Intermediación laboral y capacitación de la mano de obra. –Generación de empleo público. –Subsidios a la contratación de mano de obra en el sector privado.")

29

Perspectivas y objetivos de la economía

Después de una recuperación rápida que permite crecer a tasas altas en el 2010, el futuro plantea diversos interrogantes •Se espera un entorno internacional menos favorable, en el que se destaca: –Menor crecimiento en la economía norteamericana –Incertidumbre y ajuste en algunas economías europeas –Mayor volatilidad en los mercados internacionales •Los países irán encontrando un límite en el uso de su capacidad instalada-requieren inversión •La capacidad de hacer políticas públicas se ha reducido Objetivo: Apuntar a China e India como especiales socios comerciales Piñera (03/10/2011) en contexto de baja en el precio internacional del cobre: “La situación de las grandes economías mundiales hace que muchos economistas anticipen que podemos estar a las puertas de una nueva recesión”. Advirtió que los países emergentes "tampoco están creciendo a niveles esperados" y subrayó que si esto (la recesión) se concreta, "nos va a afectar".

en contexto de baja en el precio internacional del cobre: La situación de las grandes economías mundiales hace que muchos economistas anticipen que podemos estar a las puertas de una nueva recesión . Advirtió que los países emergentes tampoco están creciendo a niveles esperados y subrayó que si esto (la recesión) se concreta, nos va a afectar .")

Presentaciones similares