Descargar la presentación

La descarga está en progreso. Por favor, espere

1

VII / 07-T PROF. CÉSAR M. VILLEGAS LÉVANO 2009 -I

DERECHO TRIBUTARIO - I VII / 07-T PROF. CÉSAR M. VILLEGAS LÉVANO I

2

TEMA N° 9 DERECHO PROCEDIMENTAL O PROCESAL TRIBUTARIO

3

Al término de la clase el alumno:

Competencias Al término de la clase el alumno: Conocerá las instituciones tributarias que existen en el marco de los Procedimientos Tributarios y el Proceso Contencioso Administrativo. Reconocerá el Recurso de Queja como un medio de impugnación ante las actuaciones o procedimientos que afecten o infrinjan lo establecido en el Código Tributario. Determinará cuales son las facultades del Ejecutor Coactivo y los derechos del contribuyente en un procedimiento de Cobranza Coactiva. Reconocerá la instancia judicial luego de terminar la vía administrativa.

4

PROCEDIMIENTOS TRIBUTARIOS:

CÓDIGO TRIBUTARIO. PROCEDIMIENTO DE COBRANZA COACTIVA. PROCEDIMIENTO NO CONTENCIOSO. PROCEDIMIENTO CONTENCIOSO ADMINISTRATIVO “TRIBUTARIO”. PROCESO CONTENCIOSO ADMINISTRATIVO JUDICIAL EN MATERIA TRIBUTARIA ACTUACIONES REALIZADAS EN EL ÁMBITO ADMINISTRATIVO. NO NECESARIAMENTE ESTÁN REFERIDAS A LA SOLUCIÓN DE CONTROVERSIAS. LA ADMINISTRACIÓN TRIBUTARIA ACTÚA COMO PARTE Y ÓRGANO DE SOLUCIÓN. Art. 112° C.T

6

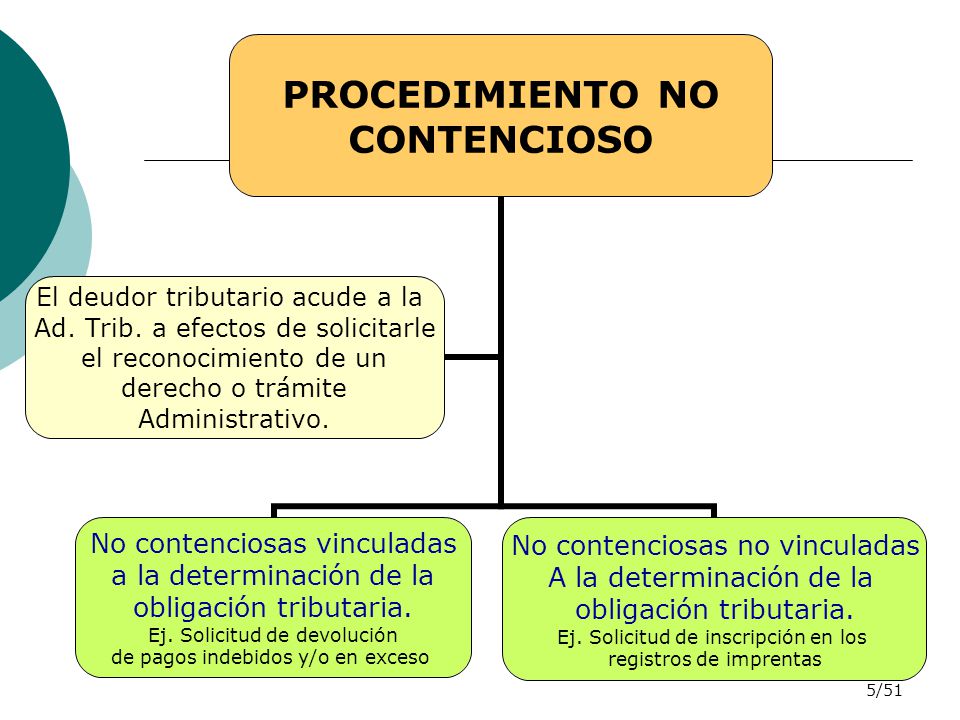

PROCEDIMIENTO NO CONTENCIOSO: Resolución

Plazo para notificar y resolver: No mayor de 45 días hábiles. Si no resuelve en 45 días hábiles: DENEGATORIA FICTA Vinculada a la determinación de la obligación tributaria SOLICITUD NO CONTENCIOSA ANTE LA AT - Se tramitan conforme a la Ley de Procedimiento Administrativo General. Sin perjuicio de lo expuesto, resultan aplicables las normas del CºT o de otras normas tributarias en aquellos aspectos expresamente regulados por ella. No vinculada a la determinación de la obligación tributaria Art. 162° del C.T.

7

PROCEDIMIENTO NO CONTENCIOSO: Impugnación

Son apelables ante el Tribunal Fiscal. Las que resuelven solicitudes de devolución son reclamables. Denegatoria Ficta: Si no se resuelve en el plazo de 45 días hábiles cabe interponer el recurso de reclamación dando por denegada su solicitud. Vinculada a la determinación de la obligación tributaria SOLICITUD NO CONTENCIOSA ANTE LA AT No vinculada a la determinación de la obligación tributaria Son impugnables de acuerdo a la Ley de Procedimiento Administrativo General. Ley Nº Art. 163° del C.T.

8

ETAPAS: PROCEDIMIENTO CONTENCIOSO ADMINISTRATIVO TRIBUTARIO:

VÍA ADMINISTRATIVA ETAPAS: RECLAMACIÓN ANTE LA ADMINISTRACIÓN TRIBUTARIA. APELACIÓN ANTE EL TRIBUNAL FISCAL. VÍA JUDICIAL DEMANDA CONTENCIOSO ADMINISTRATIVO Art. 124º del C.T

9

1ra instancia administ. tributaria

RECUERDAN… ADMINISTRACION TRIBUTARIA Y ORGANOS RESOLUTORES TRIBUNAL FISCAL 2da y última instancia administ. SUNAT GOB. LOCALES INSTITUC. PRIVADAS DE DERECHO PÚBLICO. B.N. ORGANOS RESOLUTORES - Imp. a la Renta - I.G.V. - I.S.C. - D° Arancelarios - Tasas de Prestac. de Servic Públic Aport. ESSALUD (*) Aport. ONP (*) 1ra instancia administ. tributaria - Imp. Predial - Imp. a la Alcabala - Imp. a los Juegos Imp. al Patrimonio Vehicular Tasas Contribuciones - Tasas -Derechos - Contribución al SENATI al SENCICO Art. 53 y 54 C.T. (*) son administrados por SUNAT Dr. Rubén Sanabria Ortiz.

Aport. ONP (*) 1ra instancia administ. tributaria. - Imp. Predial. - Imp. a la Alcabala. - Imp. a los Juegos. Imp. al Patrimonio. Vehicular. Tasas. Contribuciones. - Tasas. -Derechos. - Contribución. al SENATI. al SENCICO. Art. 53 y 54 C.T. (*) son administrados por SUNAT. Dr. Rubén Sanabria Ortiz.")

10

LOS MEDIOS PROBATORIOS

ADMITIDOS EN VÍA ADMINISTRATIVA: DOCUMENTOS. PERICIA. INSPECCIÓN. PLAZOS PARA OFRECER PRUEBAS: RECURSO DE RECLAMACIÓN O APELACIÓN: 30 DÍAS HÁBILES PRECIO DE TRANSFERENCIA: 45 DÍAS HÁBILES COMISO DE BIENES, INTERNAMIENTO O CIERRE: 05 DÍAS HÁBILES

11

PRUEBA DE OFICIO Art. 126° CT.

“para mejor resolver el órgano encargado podrá, en cualquier estado del procedimiento, ordenar de oficio las pruebas que juzgue necesarias y solicitar los informes necesarios para el mejor esclarecimiento de la cuestión a resolver.” PERICIA COSTO Adm.Trib. … y si lo dispone el TF ?

12

FACULTAD DE REEXAMEN (Art. 127° CT)

ÓRGANO RESOLUTOR Facultado para hacer NUEVO EXAMEN Hayan sido o no planteados por el interesado Disminuye montos aumentar montos No puede imponer Nuevas sanciones RECLAMACIÓN APELACIÓN

13

RECURSO DE RECLAMACIÓN

LEGITIMADOS A INTERPONERLO: LOS DEUDORES TRIBUTARIOS AFECTADOS POR LOS ACTOS DE LA AT. … Y el responsable? ÓRGANO COMPETENTE: (En primera instancia) SUNAT (respecto de los tributos que administra) Gobiernos Locales. Otros que señale la ley (SENATI, SENCICO, Etc.) ACTOS RECLAMABLES: Resoluciones de Determinación. Resoluciones de Multa. Ordenes de Pago. Por el silencio administrativo negativo. Actos que resuelven solicitudes de devolución. Resoluciones que establecen comiso, internamiento temporal de vehículos y cierre temporal, así como las Resoluciones que las sustituyan. Cualquier otra resolución que determine la deuda tributaria. Resoluciones que resuelvan las solicitudes de devolución Resoluciones que determinan la pérdida del fraccionamiento de carácter general o particular Art. 132º, 133º 135º C.T.

SUNAT (respecto de los tributos que administra) Gobiernos Locales. Otros que señale la ley (SENATI, SENCICO, Etc.) ACTOS RECLAMABLES: Resoluciones de Determinación. Resoluciones de Multa. Ordenes de Pago. Por el silencio administrativo negativo. Actos que resuelven solicitudes de devolución. Resoluciones que establecen comiso, internamiento temporal de vehículos y cierre temporal, así como las Resoluciones que las sustituyan. Cualquier otra resolución que determine la deuda tributaria. Resoluciones que resuelvan las solicitudes de devolución. Resoluciones que determinan la pérdida del fraccionamiento de carácter general o particular. Art. 132º, 133º 135º C.T.")

14

RECURSO DE RECLAMACIÓN

PAGO PREVIO PARA INTERPONER RECLAMACIÓN: Resoluciones de determinación y de multa no requiere de pago de la parte reclamada. Orden de pago, se requiere acreditar el pago de la totalidad de la deuda. REQUISITOS DE ADMISIBILIDAD DE LA RECLAMACIÓN: Escrito fundamentado y autorizado por abogado habilitado (Nombre, Firma, N° de registro) Plazo de Interposición. Adjuntar Hoja de Información Sumaria. Poderes correspondientes. Pago o carta fianza en los casos que se presenta el recurso fuera del plazo debido. Art. 136º, 137º del C.T.

Plazo de Interposición. Adjuntar Hoja de Información Sumaria. Poderes correspondientes. Pago o carta fianza en los casos que se presenta el recurso fuera del plazo debido. Art. 136º, 137º del C.T.")

15

RECURSO DE RECLAMACIÓN

PLAZOS PARA INTERPONER: TIPO DE RESOLUCIÓN PLAZO Resolución de Determinación, Orden de Pago, Resolución de Multa, Resolución que resuelve solicitudes de Devolución y que determinan la pérdida de un fraccionamiento. 20 días hábiles computados desde el día hábil siguiente a la notificación Resoluciones que establezcan sanciones de comiso, internamiento temporal de vehículos, cierre temporal de establecimientos u oficinas de profesionales independientes. 05 días hábiles computados desde el día hábil siguiente a la notificación Resolución ficta denegatoria de devolución. Vencido el plazo de 45 días hábiles en el que debe atenderse la solicitud de devolución presentada. IMPORTANTE: Si se reclama la Resolución de Determinación o Multa fuera del plazo, se debe pagar la totalidad de la deuda tributaria o presentar Carta Fianza. Art. 137º del C.T.

16

RECURSO DE RECLAMACIÓN

SUBSANACIÓN DE REQUISITOS Y ETAPA PROBATORIA: SUBSANACIÓN DE REQUISITOS: 15 días hábiles. 05 días hábiles para reclamos contra: - Resolución de comiso de bienes - Res. de internamiento temporal de vehículos. - Res. de cierre temporal de establecimiento. - Resolución de Multa que sustituya el cierre. Subsanación de oficio si las omisiones no son sustanciales Si no se subsana se declara inadmisible PLAZO PARA OFRECER PRUEBAS: 30 días hábiles contados a partir de la fecha en que se interpone el recurso impugnatorio. Art. 125º y 140º del C.T.

17

RECURSO DE RECLAMACIÓN

PLAZOS PARA RESOLVER: TIPO DE RESOLUCIÓN PLAZO Resolución de Determinación, Orden de Pago, Resolución de Multa, Resolución que resuelve solicitudes de Devolución y que determinan la pérdida de un fraccionamiento. 09 meses, incluido el plazo probatorio, contados a partir de la fecha de presentación de la reclamación Resoluciones que establezcan sanciones de comiso, internamiento temporal de vehículos, cierre temporal de establecimientos u oficinas de profesionales independientes. 20 días hábiles, incluido el plazo probatorio, contados a partir de la fecha de presentación de la reclamación. Resoluciones emitidas como consecuencia de la aplicación de las normas de precio de transferencia. 12 meses, incluido el plazo probatorio, contados a partir de la fecha de presentación de la reclamación. Denegatoria ficta de solicitudes de devolución de saldos a favor de exportadores y de pagos indebidos o en exceso. 02 meses, contados a partir de la fecha de presentación de la reclamación. Art. 119 y 142º del C.T.

18

RECURSO DE APELACIÓN ANTE EL TRIBUNAL FISCAL

EL DEUDOR TRIBUTARIO LA PRESENTA CUANDO NO SE ENCUENTRA CONFORME CON LO RESUELTO EN LA PRIMERA INSTANCIA. SE APELA ANTE UNA INSTANCIA SUPERIOR: TRIBUNAL FISCAL. (OJO: El escrito se presenta en mesa de partes del órgano que resolvió en primera instancia) EL OBJETIVO ES LOGRAR QUE UN ÓRGANO SUPERIOR MODIFIQUE LA RESOLUCIÓN EMITIDA EN PRIMERA INSTANCIA. NO PUEDE INVOCARSE HECHOS NO CONSIDERADOS EN EL RECURSO DE PRIMERA INSTANCIA. Art. 143º del C.T.

EL OBJETIVO ES LOGRAR QUE UN ÓRGANO SUPERIOR MODIFIQUE LA RESOLUCIÓN EMITIDA EN PRIMERA INSTANCIA. NO PUEDE INVOCARSE HECHOS NO CONSIDERADOS EN EL RECURSO DE PRIMERA INSTANCIA. Art. 143º del C.T.")

19

RECURSO DE APELACIÓN ÓRGANO COMPETENTE:

TRIBUNAL FISCAL. Se presenta ante el órgano que dictó la resolución que se apela. ACTOS APELABLES: Resolución que resuelve el recurso de reclamación. Resolución ficta denegatoria que desestima la reclamación. Resolución de procedimientos No Contencioso. Cuestiones de puro derecho. Apelación de Intervención Excluyente de Propiedad. REQUISITOS DE ADMISIBILIDAD: Copia de resolución impugnada. Constancia de notificación. Poder de representación vigente. Escrito fundamentado con firma del letrado donde la defensa es cautiva. Hoja de Información Sumaria firmada por abogado. interposición dentro del plazo legal establecido Pago o Carta Fianza en caso se presente fuera de los plazos establecidos. Art. 143º, 144º, 1454º y 146º C.T.

20

Si no se subsana se declara inadmisible

RECURSO DE APELACIÓN SUBSANACIÓN DE REQUISITOS: 15 días hábiles. 05 días hábiles para reclamos contra: - Resolución de comiso de bienes - Res. de internamiento temporal de vehículos. - Res. de cierre temporal de establecimiento. - Resolución de Multa que sustituya el cierre. Si no se subsana se declara inadmisible PLAZO PARA OFRECER PRUEBAS: 30 días hábiles contados a partir de la fecha en que se interpone el recurso impugnatorio. Art. 125º y 146º del C.T.

21

PLAZOS PARA INTERPONER EL RECURSO DE APELACIÓN

TIPO DE RESOLUCIÓN PLAZO Resolución que resuelve una reclamación genérica. 15 días hábiles siguientes a la fecha de la notificación Resoluciones emitidas como consecuencia de la aplicación de normas de precio de transferencia. 30 días hábiles siguiente a aquel en que se efectúa su notificación certificada. Resoluciones que establezcan sanciones de comiso de bb, internamiento temporal de vehículos, cierre temporal de establecimientos u oficina de profesionales independientes. 05 días hábiles computados desde el día hábil siguiente a su notificación. Apelación de puro Derecho 20 días hábiles siguiente a la notificación de los actos de la administración. Apelación de puro derecho de resoluciones que establezcan sanciones de comiso de bb, internamiento temporal de vehículos, cierre y resoluciones que sustituyan el cierre y comiso. 10 días hábiles siguiente a la notificación de los actos de la administración. Intervención excluyente de propiedad 05 días hábiles siguiente a la notificación de la resolución del Ejecutor Coactivo. Art. 146º, 151º y 152º del C.T.

22

PLAZO PARA RESOLVER EL RECURSO DE APELACIÓN

TIPO DE RESOLUCIÓN PLAZO Resolución que resuelve recurso de reclamación genérica. 12 meses, contados a partir de la fecha de ingreso de los actuados al TF. Resoluciones que establezcan sanciones de comiso, internamiento temporal de vehículos, cierre temporal de establecimientos u oficinas de profesionales independientes y resolución que sustituya el cierre y comiso. 20 días hábiles, contados a partir del día siguiente de la recepción del expediente remitido por la Administración Tributaria. Resoluciones emitidas como consecuencia de la aplicación de las normas de precio de transferencia. 18 meses, contados a partir de la fecha de ingreso de los actuados al TF. Art. 150º y 152º del C.T.

23

SOLICITUD DE CORRECCIÓN, AMPLIACIÓN O ACLARACIÓN

CONTRA LO RESUELTO POR EL TRIBUNAL NO PUEDE INTERPONERSE RECURSO ADMINISTRATIVO ALGUNO, SIN EMBARGO: EL TRIBUNAL FISCAL PUEDE: Corregir errores materiales o numéricos. Ampliar sus fallos sobre puntos omitidos. Aclarar algún concepto dudoso de la Resolución De oficio. A petición de parte Formulada por la Administración Tributaria. Por el Deudor Tributario. Plazo: 5 días hábiles contados a partir del día siguiente de efectuada la notificación. El TF Resuelve en 5 días hábiles Art. 153º del C.T.

24

ADMINISTRACIÓN TRIBUTARIA COMO PARTE ANTE EL TRIBUNAL FISCAL (Art

ADMINISTRACIÓN TRIBUTARIA COMO PARTE ANTE EL TRIBUNAL FISCAL (Art. 149° C.T) La Administración Tributaria contesta la apelación. Está facultada a presentar medios probatorios. Solicita el uso de la palabra dentro de las 45 días hábiles de interpuesto el Recurso de Apelación. Tratándose de apelación de las resoluciones de comiso internamiento y cierre: 05 días hábiles El contribuyente y la Administración Tributaria rinden Informe Oral el mismo día. EL TRIBUNAL FISCAL: No concede el uso de la palabra cuando: La apelación de puro derecho presentada no es tal. Declare la nulidad del concesorio de apelación. En las quejas. En las solicitudes de corrección, ampliación o aclaración Art. 149 y 150 del C.T.

La Administración Tributaria contesta la apelación. Está facultada a presentar medios probatorios. Solicita el uso de la palabra dentro de las 45 días hábiles de interpuesto el Recurso de Apelación. Tratándose de apelación de las resoluciones de comiso internamiento y cierre: 05 días hábiles. El contribuyente y la Administración Tributaria rinden Informe Oral el mismo día. EL TRIBUNAL FISCAL: No concede el uso de la palabra cuando: La apelación de puro derecho presentada no es tal. Declare la nulidad del concesorio de apelación. En las quejas. En las solicitudes de corrección, ampliación o aclaración. Art. 149 y 150 del C.T.")

25

APELACIÓN DE PURO DERECHO (Art. 151° C.T)

No se necesita acreditar interposición de reclamo. Se discute el régimen legal de una determinada situación de hecho, sin que existan otros hechos que probar. La calificación de la apelación la hace el Tribunal Fiscal. No debe existir reclamación en trámite. Sí se opta por la reclamación ya no es posible considerar una apelación de puro derecho. El plazo para apelar es de 20 días de notificada la resolución y de 10 días tratándose de las Resoluciones que establezcan sanciones de comiso de bienes, internamiento temporal de vehículos, cierre temporal de establecimientos y las resoluciones que sustituyan a estas últimas.

26

TRIBUNAL FISCAL APELACIÓN DE TRIBUTOS MUNICIPALES Apelación

Municipalidad Provincial Municipalidad Distrital Reclamación (Resuelve) Ley Ley Orgánica de Municipalidades 27/05/ 2003 RTF del 24/ jun/ 2003 (Observancia Obligatoria)

Ley Ley Orgánica de Municipalidades 27/05/ RTF del 24/ jun/ 2003 (Observancia Obligatoria)")

27

RECURSO DE QUEJA (Art. 155º CT)

CONCEPTO: Medio impugnatorio “extraordinario” que se presenta cuando existe actuaciones o procedimientos que afectan directamente o infringen lo establecido en el Código Tributario. Se interpone en cualquier estado del proceso. PRESENTACIÓN DEL RECURSO: ANTE EL TRIBUNAL FISCAL: Por actuaciones de la Administración Tributaria. El Tribunal Fiscal debe resolver en un plazo de 20 días hábiles de presentado el recurso. ANTE EL MINISTERIO DE ECONOMÍA Y FINANZAS: Por actuación del Tribunal Fiscal. El MEF debe resolver en el plazo de 20 días hábiles

28

OTRAS FORMAS DE CONCLUSIÓN DEL PROCEDIMIENTO

ABANDONO Se da cuando el solicitante incumple un trámite requerido que implique la paralización por treinta días del procedimiento. Sólo en procedimiento iniciados a solicitud de parte. DESISTIMIENTO Facultad del contribuyente Cualquier etapa del procedimiento. Escrito debe presentarse con firma legalizada del contribuyente o del representante legal. Legalización ante notario o fedatario de la administración. Acto voluntario del contribuyente. Puede haber desistimiento parcial. Ley N° “Ley de Procedimientos Administrativos Generales”

29

EL TRIBUNAL FISCAL (ART.98 – 102 C.T.)

Órgano resolutivo del Ministerio de Economía y Finanzas, depende administrativamente del Ministro. Sus atribuciones: Resolver en última instancia administrativa las apelaciones contra las Resoluciones de la Administración Tributaria. Resolver los recursos de queja que presenten los deudores tributarios. Resolver, en vía de apelación, las tercerías que se interpongan en el Procedimiento de Cobranza Coactiva. Uniformizar la Jurisprudencia en las materias de su competencia. Entre otras (Art. 101 C.T y su Reglamento: R.M. N° EF/43 Jurisprudencia de observancia obligatoria: Son las Resoluciones del Tribunal Fiscal que interpreten con carácter general el sentido de normas tributarias. Deberán publicarse en “El Peruano”. (art CT)

")

30

TRIBUNAL FISCAL: ESTRUCTURA ORGÁNICA

(ART. 98 C.T.) ESTRUCTURA ORGÁNICA: El Tribunal Fiscal está conformado por la Presidencia, la Sala Plena que está compuesta por todos los vocales del Tribunal Fiscal, las Salas Especializadas en materia tributaria o aduanera, la Vocalía Administrativa y la Oficina Técnica. Son funciones de la Presidencia del Tribunal Fiscal: -Formular la Política General y el Plan de Desarrollo del Tribunal. -Representar al Tribunal Fiscal. -Designar a los Presidentes de las Salas Especializadas en materia tributaria o aduanera, entre otras. Son funciones de la Sala Plena del Tribunal Fiscal: -Establecer los procedimientos que permitan el mejor desempeño de las funciones del Tribunal Fiscal. -Uniformar y aprobar criterios que constituyan jurisprudencia de observancia obligatoria. -Proyectar las normas que juzgue necesarias para suplir deficiencias en la legislación tributaria. Son funciones de la Vocalía Administrativa: -Proporcionar el apoyo logístico, financiero y administrativo que requiera el Tribunal Fiscal, coordinando para tal efecto con los órganos correspondientes de la Oficina General de Administración. Son funciones de la Oficina Técnica: -Estudiar, analizar y clasificar los expedientes. -Verificar la existencia de fallos contradictorios u otros supuestos que deban ser sometido a Sala Plena. -Emitir informes sobre asuntos técnicos propios de su competencia, entre otras. Las Salas Especializadas están conformadas por tres (03) vocales, uno de los cuales la presidirá, un (01) secretario relator y asesores en materia tributaria y aduanera. El número de Salas Especializadas será establecido, mediante Decreto Supremo, según las necesidades operativas del Tribunal. Actualmente, el Tribunal Fiscal cuenta con seis Salas Especializadas que conocen asuntos en materia tributaria general, regional y local. Actualmente, el Tribunal Fiscal cuenta con seis Salas Especializadas que conocen asuntos en materia tributaria general, regional, local y aduanera.

ESTRUCTURA ORGÁNICA: El Tribunal Fiscal está conformado por la Presidencia, la Sala Plena que está compuesta por todos los vocales del Tribunal Fiscal, las Salas Especializadas en materia tributaria o aduanera, la Vocalía Administrativa y la Oficina Técnica. Son funciones de la Presidencia del Tribunal Fiscal: -Formular la Política General y el Plan de Desarrollo del Tribunal. -Representar al Tribunal Fiscal. -Designar a los Presidentes de las Salas Especializadas en materia tributaria o aduanera, entre otras. Son funciones de la Sala Plena del Tribunal Fiscal: -Establecer los procedimientos que permitan el mejor desempeño de las funciones del Tribunal Fiscal. -Uniformar y aprobar criterios que constituyan jurisprudencia de observancia obligatoria. -Proyectar las normas que juzgue necesarias para suplir deficiencias en la legislación tributaria. Son funciones de la Vocalía Administrativa: -Proporcionar el apoyo logístico, financiero y administrativo que requiera el Tribunal Fiscal, coordinando para tal efecto con los órganos correspondientes de la Oficina General de Administración. Son funciones de la Oficina Técnica: -Estudiar, analizar y clasificar los expedientes. -Verificar la existencia de fallos contradictorios u otros supuestos que deban ser sometido a Sala Plena. -Emitir informes sobre asuntos técnicos propios de su competencia, entre otras. Las Salas Especializadas están conformadas por tres (03) vocales, uno de los cuales la presidirá, un (01) secretario relator y asesores en materia tributaria y aduanera. El número de Salas Especializadas será establecido, mediante Decreto Supremo, según las necesidades operativas del Tribunal. Actualmente, el Tribunal Fiscal cuenta con seis Salas Especializadas que conocen asuntos en materia tributaria general, regional y local. Actualmente, el Tribunal Fiscal cuenta con seis Salas Especializadas que conocen asuntos en materia tributaria general, regional, local y aduanera.")

31

JURISPRUDENCIA DE OBSERVANCIA OBLIGATORIA Y RESLUCIONES DE CUMPLIMIENTO

Resoluciones del TF que interpretan de modo expreso y con carácter general las normas tributarias. Resoluciones del TF emitidas aplicando las normas de mayor jerarquía. * Deben señalar que constituyen JOO J. O. O. Las Res. Del TF deben ser cumplidas por los funcionarios de la AT, bajo responsabilidad. De requerirse emitir resolución de cumplimiento 90 días hábiles para cumplir el trámite. RES. DE CUMPLIM Art. 154° y 156 del C.T.

32

PROCEDIMIENTO DE COBRANZA COACTIVA

33

PROCEDIMIENTO COACTIVO (ART. 117° CT)

Procedimiento compulsivo de la Administración Tributaria para cobrar una deuda tributaria exigible. Funcionario Competente: Ejecutor Coactivo, con la colaboración de los Auxiliares Coactivos. Inicio del procedimiento RESOLUCIÓN DE EJECUCIÓN COACTIVA Contenido de la REC: - Nombre de deudor tributario. - Número de la Orden de Pago o Resolución objeto de la cobranza coactiva. - Cuantía del tributo o Multa, y monto total de la Deuda. - El tributo o multa y período a que corresponde La no observancia del contenido genera la nulidad de la REC

34

COBRANZA COACTIVA ¿QUÉ DEUDAS SE COBRAN COACTIVA-MENTE?

DEUDA EXIGIBLE (Art. 115).- Se considera deuda exigible: La establecida mediante resolución de Determinación o de Multa notificadas por la Administración y no reclamadas en el plazo de Ley. La establecida por resolución no apelada en el plazo de Ley, por Resolución del Tribunal Fiscal. La constituida por la amortización e intereses de la deuda materia de aplazamiento o fraccionamiento pendientes de pago, cuando se incumplen las condiciones bajo las cuales se otorgó ese beneficio. La que conste en una Orden de Pago notificada conforme a Ley. Las costas y los gastos en que la administración hubiera incurrido, en el Procedimiento de Cobranza Coactiva y en la aplicación de sanciones no pecuniarias de conformidad con las normas vigentes. ¿QUÉ DEUDAS SE COBRAN COACTIVA-MENTE? LAS DEUDAS EXIGIBLES ¿CUÁNDO UNA DEUDA ES EXIGIBLE? Es facultad del Ejecutor Coactivo verificar la exigibilidad de la deuda

.- Se considera deuda exigible: La establecida mediante resolución de Determinación o de Multa notificadas por la Administración y no reclamadas en el plazo de Ley. La establecida por resolución no apelada en el plazo de Ley, por Resolución del Tribunal Fiscal. La constituida por la amortización e intereses de la deuda materia de aplazamiento o fraccionamiento pendientes de pago, cuando se incumplen las condiciones bajo las cuales se otorgó ese beneficio. La que conste en una Orden de Pago notificada conforme a Ley. Las costas y los gastos en que la administración hubiera incurrido, en el Procedimiento de Cobranza Coactiva y en la aplicación de sanciones no pecuniarias de conformidad con las normas vigentes. ¿QUÉ DEUDAS SE COBRAN COACTIVA-MENTE LAS DEUDAS EXIGIBLES. ¿CUÁNDO UNA DEUDA ES EXIGIBLE Es facultad del Ejecutor Coactivo verificar la exigibilidad de la deuda.")

35

INICIO DEL PROCEDIMIENTO COACTIVO (ART. 117° CT)

RESOLUCIÓN DE EJECUCIÓN COACTIVA: RESOLUCION COBRANZA COACTIVA SE DICTAN LAS MEDIDAS CAUTELARES 7 días Mandato de cancelación: 7 días hábiles para que el deudor cancele la deuda exigible 2. Bajo apercibimiento de dictarse medidas cautelares o iniciar la ejecución forzada (cuando ya se hubieran dictado) 3. Se ejerce con el Ejecutor Coactivo con el apoyo del auxiliar coactivo Art. 153º del C.T.

3. Se ejerce con el Ejecutor Coactivo con el apoyo del auxiliar coactivo. Art. 153º del C.T.")

36

EJECUTOR COACTIVO: (ART. 116° CT)

Son facultades del ejecutor coactivo: Verificar la exigibilidad de la deuda tributaria. Ordenar, variar o dejar sin efecto medidas cautelares. Ejecutar las garantías. Disponer la colocación de carteles, afiches u otros. Solicitar autorización judicial para proceder al descerraje y similares. Declarar, de oficio o a pedido de parte, la Nulidad de la Resolución de Ejecución Coactiva, así como del Remate. Suspender o concluir el Procedimiento de Cobranza Coactiva. Entre otras (Art. 116° C.T)

")

37

MEDIDAS CAUTELARES (ART. 118° CT)

El Ejecutor Coactivo puede ordenar medidas cautelares, antes o durante el Procedimiento Coactivo, destinadas a asegurar el pago de la deuda tributaria exigible. Antes del Procedimiento: Cuando el comportamiento del deudor haga presumir que la cobranza será infructuosa. De ser el caso serán ejecutadas durante del procedimiento (una vez vencidos los 7 días hábiles). Salvo bienes perecederos. Durante el procedimiento: Podrán ordenarse una vez vencidos los 7 días hábiles.

. Salvo bienes perecederos. Durante el procedimiento: Podrán ordenarse una vez vencidos los 7 días hábiles.")

38

MEDIDAS CAUTELARES: EL EMBARGO

El embargo consiste en la afectación jurídica de un bien o derecho del presunto obligado, aunque se encuentre en posesión de terceros (Art. 642° del C.P.C.) Art. 118° del C.T.

Art. 118° del C.T.")

39

SUSPENSIÓN Y CONCLUSIÓN DEL PROCEDIMIENTO COACTIVO (ART 119° CT)

Ninguna autoridad ni órgano alguno puede suspender o concluir el procedimiento de cobranza coactiva en trámite CONCLUSIÓN: Se presentó oportunamente reclamación contra la Resolución objeto de cobranza. Negociación de la deuda. Ej: Fraccionamiento. La deuda esté extinguida. Se declara la prescripción de la deuda. La acción se sigue contra persona distinta a la obligada. Se concede aplazamiento y/o fraccionamiento. La Resolución fue sustituida, revocada o declarada nula. Se declara la quiebra de la persona obligada. Cuando el deudor tributario hubiera presentado una reclamación o apelación Cuando lo disponga una normas legal. SUSPENSIÓN: Cuando en un Proceso constitucional de Amparo (antes: acción de amparo) se hubiera dictado una medida cautelar que se ordene suspender la cobranza conforme al Código Procesal Constitucional. Cuando lo disponga una normas legal. Excepcionalmente, cuando la cobranza podría ser improcedente, previo reclamo

se hubiera dictado una medida cautelar que se ordene suspender la cobranza conforme al Código Procesal Constitucional. Cuando lo disponga una normas legal. Excepcionalmente, cuando la cobranza podría ser improcedente, previo reclamo.")

40

PROCEDIMIENTO COACTIVO

Dicta la medida cautelar 7 días hábiles No paga la deuda tributaria Ejecuta la Media cautelar previa Emite Medida cautelar previa REC Ejecución forzada 7 días hábiles Paga la deuda tributaria Termina procedimiento coactivo

41

INTERVENCIÓN EXCLUYENTE DE PROPIEDAD (Tercería) (ART. 120° CT)

Se interpone por el tercero que sea propietario de bienes embargados. Se interpone ante el Ejecutor Coactivo. Se interpone en cualquier momento, antes del Remate. Es admitida si se prueba el derecho de propiedad mediante documento privado de fecha cierta o público. El tercero presentará antes del remate Tercerista Presenta: EJECUTOR COACTIVO Notifica Absuelve o no Absuelve la Tercería Doc. privado de fecha cierta, doc. público u otro documento Resuelve la Tercería Deudor/ejecutado Suspende Remate 30 días 5 días Apela 05 días Incorporado: 2007 Tribunal Fiscal El apelante podrá solicitar el uso de la palabra dentro de los 5 días interpuesto la apelación. La Resolución del TF agota la vía administrativa, pudiendo las partes impugnarla ante el Poder Judicial. Durante la Tramitación excluyente de propiedad o recurso de apelación la Administración suspende la ejecución de los embargos respecto de los bienes en discusión. Resuelve (20 días)

")

42

Sala Civil de la Corte Superior. Fin de Procedimiento Coactivo

APELACIÓN DEL PROCEDIMIENTO COACTIVO ANTE EL PODER JUDICIAL (Art. 122° C.T) 20 días hábiles apelación Sala Civil de la Corte Superior. Fin de Procedimiento Coactivo La Sala sólo revisa la forma en que se llevó el procedimiento coactivo. No se pronuncia sobre el fondo o de la procedencia de la cobranza.

20 días hábiles. apelación. Sala Civil de la Corte Superior. Fin de Procedimiento Coactivo. La Sala sólo revisa la forma en que se llevó el procedimiento coactivo. No se pronuncia sobre el fondo o de la procedencia de la cobranza.")

43

PROCESO CONTENCIOSO ADMINISTRATIVO JUDICIAL

44

Proceso Contencioso Administrativo Judicial

Base Legal: Código Tributario y, supletoriamente, la Ley que regula el Proceso Contencioso Administrativo, Ley N° (07/12/01) D.Leg (28 de junio 2008) Acto Impugnable: Resolución del Tribunal Fiscal. Legitimidad Activa: El deudor tributario. Excepcionalmente, la Administración Tributaria en los casos que la RTF incurra en causales de nulidad del art. 10 de la Ley LPAG (últ. modificación.) Requisitos Formales: Demanda y sus Anexos (Art. 424 y 425 del CPC) Documento que acredite el agotamiento de la etapa Administrativa. Plazo para interponer el recurso : 3 meses Vía Procedimental: Proceso Especial (última modificación) Órgano Competente: Sala Contencioso Administrativa de la Corte Superior. La Administración Tributaria sólo tiene legitimidad activa de manera excepcional en los siguientes casos: Exista dualidad de criterio entre las distintas Salas del Tribunal Fiscal sobre la materia a demandar, aun cuando se refiera a un contribuyente distinto; o, La resolución del Tribunal Fiscal no se haya emitido por unanimidad de los votos en la Sala correspondiente; o, La resolución del Tribunal Fiscal incurra en una de las causales de nulidad previstas en el artículo 10º de la Ley Nº 27444, Ley del Procedimiento Administrativo General.

D.Leg (28 de junio 2008) Acto Impugnable: Resolución del Tribunal Fiscal. Legitimidad Activa: El deudor tributario. Excepcionalmente, la Administración Tributaria en los casos que la RTF incurra en causales de nulidad del art. 10 de la Ley LPAG (últ. modificación.) Requisitos Formales: Demanda y sus Anexos (Art. 424 y 425 del CPC) Documento que acredite el agotamiento de la etapa Administrativa. Plazo para interponer el recurso : 3 meses Vía Procedimental: Proceso Especial (última modificación) Órgano Competente: Sala Contencioso Administrativa de la Corte Superior. La Administración Tributaria sólo tiene legitimidad activa de manera excepcional en los siguientes casos: Exista dualidad de criterio entre las distintas Salas del Tribunal Fiscal sobre la materia a demandar, aun cuando se refiera a un contribuyente distinto; o, La resolución del Tribunal Fiscal no se haya emitido por unanimidad de los votos en la Sala correspondiente; o, La resolución del Tribunal Fiscal incurra en una de las causales de nulidad previstas en el artículo 10º de la Ley Nº 27444, Ley del Procedimiento Administrativo General.")

45

Proceso Contencioso Administrativo Judicial

Pretensiones de la demanda: Declaración de nulidad total o parcial. Modificación del Acto Administrativo Medios Probatorios: Los mismos que se presentaron en la etapa administrativa. Dictamen del Fiscal: Se emite a los 15 días de recepcionado el expediente, o devuelve el expediente al Órgano jurisdiccional. Sentido de la Sentencia: Nulidad Total o parcial del Acto Administrativo Ineficacia del Acto Administrativo Impugnación: 1ra Instancia: Sala Contencioso Administrativa de la Corte Superior. Apelación: ante la Sala Civil de la Corte Suprema Casación: ante la Sala Constitucional y Social de la Corte Suprema.

46

Proceso Contencioso Administrativo Judicial

Demanda Contencioso Administrativa (Sala Contencioso Administrativa de la Corte Superior respectiva) Notificada R.T.F 3 meses La Sala declara Saneado el Proceso (Auto de Saneamiento) 10 días Contestación de la demanda 20 días 15 días Dictamen del Fiscal Provincial en lo Civil AUDIENCIA ÚNICA Audiencia de pruebas 15 días 15 días Resuelve SALA CONTENCIOSO ADMINISTRATIVA DE LA CORTE SUPERIOR Solo si los medios probatorios ofrecidos lo requieran Apelación 05 días. Casación 10 días Sala Constitucional y Social de la Corte Suprema Sala Civil de la Corte Suprema

Notificada. R.T.F. 3 meses. La Sala declara Saneado el Proceso (Auto de Saneamiento) 10 días. Contestación de la demanda. 20 días. 15 días. Dictamen del Fiscal Provincial en lo Civil. AUDIENCIA ÚNICA Audiencia de pruebas. 15 días. 15 días. Resuelve. SALA CONTENCIOSO ADMINISTRATIVA DE LA CORTE SUPERIOR. Solo si los medios probatorios ofrecidos lo requieran. Apelación 05 días. Casación. 10 días. Sala Constitucional y Social de la Corte Suprema. Sala Civil de la Corte Suprema.")

47

Al término de la clase el alumno:

Competencias logradas Al término de la clase el alumno: Conoce las instituciones tributarias que existen en el marco de los Procedimientos Tributarios y el Proceso Contencioso Administrativo. Reconoce el Recurso de Queja como un medio de impugnación ante las actuaciones o procedimientos que afecten o infrinjan lo establecido en el Código Tributario. Determina cuales son las facultades del Ejecutor Coactivo y los derechos del contribuyente en un procedimiento de Cobranza Coactiva. Reconoce la instancia judicial luego de terminar la vía administrativa.

48

CUESTIONARIO 1. ¿En qué instancias puede un contribuyente cuestionar el cobro de una deuda tributaria? 2. Describa los requisitos y plazos de los recursos de reclamación y apelación. ¿Qué aspectos debo verificar antes de presentar el recurso de reclamación o apelación? 3. ¿Contra qué actos administrativos puede plantearse el Recurso de Queja? 4. ¿Qué son y qué efectos tienen las Resoluciones de Observancia Obligatoria que emite el Tribunal Fiscal? 5. ¿Contra qué resolución y con qué requisitos se plantea la Demanda Contenciosa Administrativa? 6. ¿La interposición de la Demanda Contenciosa Administrativa garantiza que no se cobraran la deuda materia de controversia o que no se impondrá la sanción que se impugna? 7. ¿Puede la Sunat interponer Demanda Contenciosa Administrativa contra las Resoluciones del Tribunal Fiscal?¿En qué casos? 8. ¿Puede admitirse a trámite un recurso presentado extemporáneamente? 9. ¿Qué deuda se considera exigible en el Procedimiento de Cobranza Coactiva? 10. ¿Qué etapas tiene el Procedimiento de Cobranza Coactiva? ¿Qué es la Resolución de Ejecución Coactiva?¿Es Impugnable?

49

RESOLUCIONES DEL TRIBUNAL FISCAL - RTF

SENTENCIA DEL TC. Exp. N° AA/TC El Debido Proceso en el Procedimiento de Ejecución Coactiva respecto a Tributos administrados por el Gobierno Central. En el presente caso, la Administración notifico al demandante la orden de pago y la resolución de cobranza coactiva ante la omisión total y/o parcial al pago por la deuda por concepto de Impuesto a la Renta. La demanda tiene por objeto que se suspenda el procedimiento de ejecución coactiva. RESOLUCION DEL TRIBUNAL FISCAL – RTF Nº El procedimiento contencioso tributario no es el pertinente para impugnar el contenido de las normas con rango de ley como el de la presente Ordenanza, por lo que según el Sistema Jurídico Nacional vigente, en dicho procedimiento se ha de ventilar solamente el debido cumplimiento del contenido de una norma de acuerdo a su propio texto, promulgado y publicado conforme a ley, sin entrar a cuestionar si ha respetado o no los principios constitucionales que cimentan su dación. RESOLUCION DEL TRIBUNAL FISCAL – RTF Nº En el Procedimiento Contencioso Tributario, no es admisible solicitar la confrontación, toda vez que los únicos medios probatorios que pueden actuarse en este procedimiento son los documentos, la pericia y la inspección del Órgano encargado de resolver.

50

LECTURAS SUGERIDAS Indacochea Gonzáles, Francisco (1996) La Justicia Administrativa y el Tribunal Fiscal. En: Revista del Instituto Peruano de Derecho Tributario. N° 30. Lima – Perú. pp. 17 a 24. Escobar Honorio, Blanca (2007) “Instancias de un procedimiento contencioso tributario”. En Revista Actualidad Tributaria. Nº 128. Instituto Pacífico, Lima, pp. I 19-20 Chau Quispe, Lourdes (2008) “El Procedimiento tributario de impugnación (parte I)” En Revista Actualidad Empresarial. Nº 167, septiembre Instituto Pacífico, Lima, pp. I 5-6. Brun Herboza, Henry (2007) “El proceso contencioso administrativo en materia tributaria” En Revista Actualidad Empresarial. Nº 128, febrero 2007, Instituto Pacífico, Lima, pp. I 1-4 Castro Muñoz, Jorge (2003) “Cobranza Coactiva”. En Análisis Tributario, junio 2003, Lima. Danós Ordóñez, Jorge (1995), “El Procedimiento de Cobranza Coactiva como Manifestación de la Potestad de la Administración Pública de Ejecución Forzosa de sus Actos” En: Revista THEMIS Nº 32, Lima pp. 43 a 50.

La Justicia Administrativa y el Tribunal Fiscal. En: Revista del Instituto Peruano de Derecho Tributario. N° 30. Lima – Perú. pp. 17 a 24. Escobar Honorio, Blanca (2007) Instancias de un procedimiento contencioso tributario . En Revista Actualidad Tributaria. Nº 128. Instituto Pacífico, Lima, pp. I Chau Quispe, Lourdes (2008) El Procedimiento tributario de impugnación (parte I) En Revista Actualidad Empresarial. Nº 167, septiembre Instituto Pacífico, Lima, pp. I 5-6. Brun Herboza, Henry (2007) El proceso contencioso administrativo en materia tributaria En Revista Actualidad Empresarial. Nº 128, febrero 2007, Instituto Pacífico, Lima, pp. I 1-4. Castro Muñoz, Jorge (2003) Cobranza Coactiva . En Análisis Tributario, junio 2003, Lima. Danós Ordóñez, Jorge (1995), El Procedimiento de Cobranza Coactiva como Manifestación de la Potestad de la Administración Pública de Ejecución Forzosa de sus Actos En: Revista THEMIS Nº 32, Lima pp. 43 a 50.")

51

BIBLIOGRAFÍA Chau Quispe , Lourdes (2008) “La fuerza como medio para cuestionar las actividades de la administración tributaria” . En Derecho y Sociedad Nº 17, pp Escobar Honorio, Blanca Elena (2007) “Instancias de un procedimiento contencioso tributario” en Actualidad Empresarial, febrero 2007, pág 19-20

La fuerza como medio para cuestionar las actividades de la administración tributaria . En Derecho y Sociedad Nº 17, pp Escobar Honorio, Blanca Elena (2007) Instancias de un procedimiento contencioso tributario en Actualidad Empresarial, febrero 2007, pág")

Presentaciones similares