Descargar la presentación

La descarga está en progreso. Por favor, espere

1

CAPÍTULO 14º LA VOLATILIDAD

2

1. Concepto de volatilidad

2. La volatilidad histórica 3. La volatilidad implícita Apéndice matemático: las distribuciones de probabilidad

3

1. CONCEPTO DE VOLATILIDAD

1.1 Definición de volatilidad 1.2 Importancia de la volatilidad

4

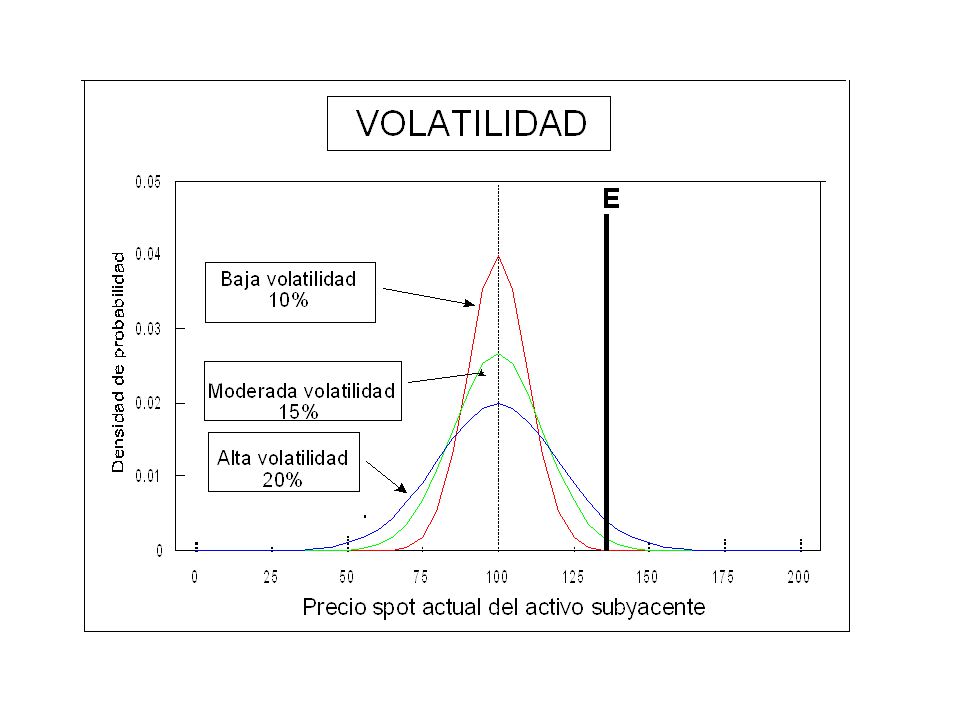

Pg. 324 1. CONCEPTO DE VOLATILIDAD 1.1. Definición La volatilidad es una medida de la velocidad con que el precio spot de un activo tiende a variar al alza o a la baja. Los activos con volatilidades altas ostentan, en el mismo intervalo de tiempo, variaciones de sus precios más importantes que aquellos que tienen volatilidades más bajas. El concepto de volatilidad, empleado en el lenguaje finan-ciero, está asociado al concepto de desviación típica empleado por los estadísticos. El concepto de volatilidad, sin embargo, añade al concepto de desviación típica la variable tiempo. La volatilidad es la desviación de los precios en torno al precio actual, ocurrida durante la unidad de tiempo. Puesto que la volatilidad no es solamente una medida de la variación de los precios spot de un activo, sino de la velocidad de esta variación, hemos de referir la magnitud de la variación a una unidad de tiempo standard. Tal unidad de tiempo es el año.

5

Pg. 324 1. CONCEPTO DE VOLATILIDAD 1.2. Importancia de la volatilidad Al operador en spot le interesa la dirección del cambio Sin embargo en el mercado de opciones interesa más su velocidad El mercado de opciones es un mercado de volatilidad El precio de una opción (prima) no refleja la dirección del precio spot del subyacente, sino su volatilidad esperada. ) F Y ) C y ) P Acertando la volatilidad esperada es como se obtienen ganancias en el mercado de opciones.

no refleja la dirección del precio spot del subyacente, sino su volatilidad esperada. ) F Y ) C y ) P. Acertando la volatilidad esperada es como se obtienen ganancias en el mercado de opciones.")

6

2. LA V0LATILIDAD HISTÓRICA

2.1 Definición 2.2 Medida de las variaciones históricas de los precios 2.3 La media de las variaciones 2.4 La disviación típica anual de las variaciones 2.5 Ejemplo numérico

7

Pg. 325 2. LA VOLATILIDAD HISTÓRICA 2.1. Definición La volatilidad histórica es la volatilidad experimentada por el precio spot de un activo subyacente en el pasado. Se calcula a partir de series históricas de precios. El mejor sistema de cálculo es emplear datos diarios. Esto nos permite utilizar una muestra de gran tamaño, sin necesidad de incluir datos poco significativos por su lejanía en el tiempo.

8

Pg. 325 2. LA VOLATILIDAD HISTÓRICA 2.2. Medida de las variaciones históricas de los precios En % según números naturales: r = (St / St-1) - 1 Logaritmo de las variaciones de los precios spot: r = ln (St / St-1) Es más ventajoso usar el logaritmo por la simetría de ) y L

- 1. Logaritmo de las variaciones de los precios spot: r = ln (St / St-1) Es más ventajoso usar el logaritmo por la simetría de ) y L.")

9

2. LA VOLATILIDAD HISTÓRICA

Pg. 325 2.2. Medida de las variaciones históricas de los precios

10

2. LA VOLATILIDAD HISTÓRICA

Pg. 326 2.3. La media de las variaciones En la hipótesis de mercado eficiente, el valor medio histórico de las variaciones del precio spot del activo subyacente [µx] debe ser cero, o muy cercano a cero; y el valor esperado de la media de las variaciones futuras debe ser igualmente cero. La razón es simple, si el mercado es eficiente, la mejor estimación del precio futuro es el precio de hoy, ya que en él está incorporada toda la información disponible hasta el momento. En consecuencia, el mercado estimará que la variación más probable del precio, es la no variación, es decir, cero. Igualmente, aceptada la hipótesis del paseo aleatorio (random walk) las expectativas de movimiento de los precios se distribuyen simétricamente, es decir, que el 50% de probabilidad es que suban, y el 50% es que bajen. Y que las subidas y bajadas importantes son menos probables que las subidas y bajadas pequeñas.

las expectativas de movimiento de los precios se distribuyen simétricamente, es decir, que el 50% de probabilidad es que suban, y el 50% es que bajen. Y que las subidas y bajadas importantes son menos probables que las subidas y bajadas pequeñas.")

11

Pg. 326 2. LA VOLATILIDAD HISTÓRICA 2.4. La desviación típica anual de las variaciones En el caso en que los períodos observados sean sub-anuales (días, semanas, meses, etc.), la desviación típica subanual de las variaciones periódicas del precio spot del activo deben ser transformadas en la variación anual equivalente Desviación típica subanual Desviación típica anual

, la desviación típica subanual de las variaciones periódicas del precio spot del activo deben ser transformadas en la variación anual equivalente. Desviación típica subanual. Desviación típica anual.")

12

2. LA VOLATILIDAD HISTÓRICA

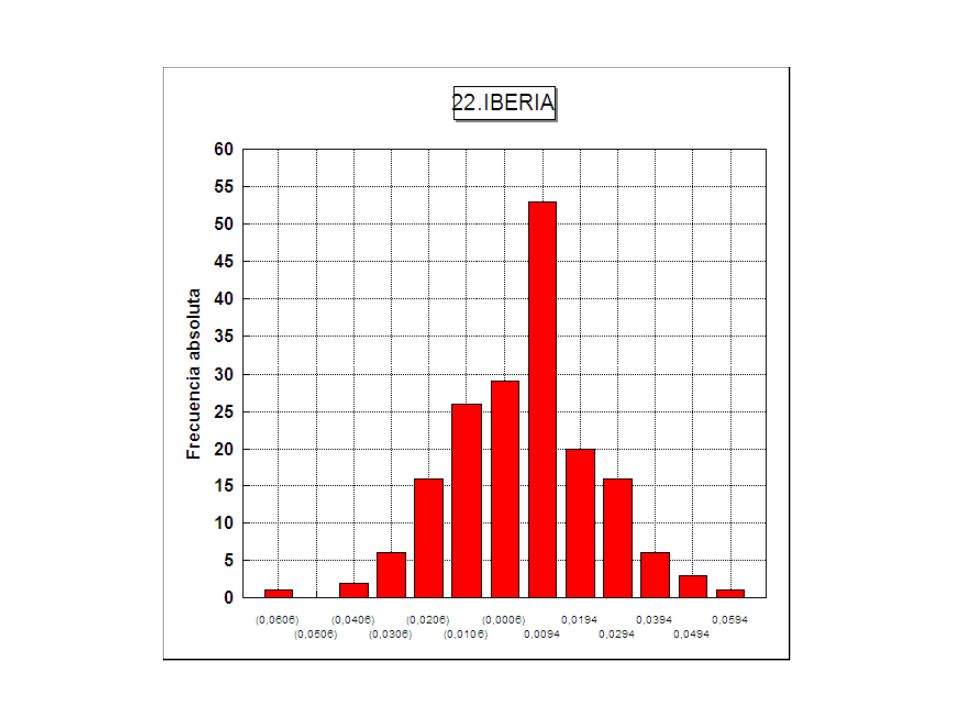

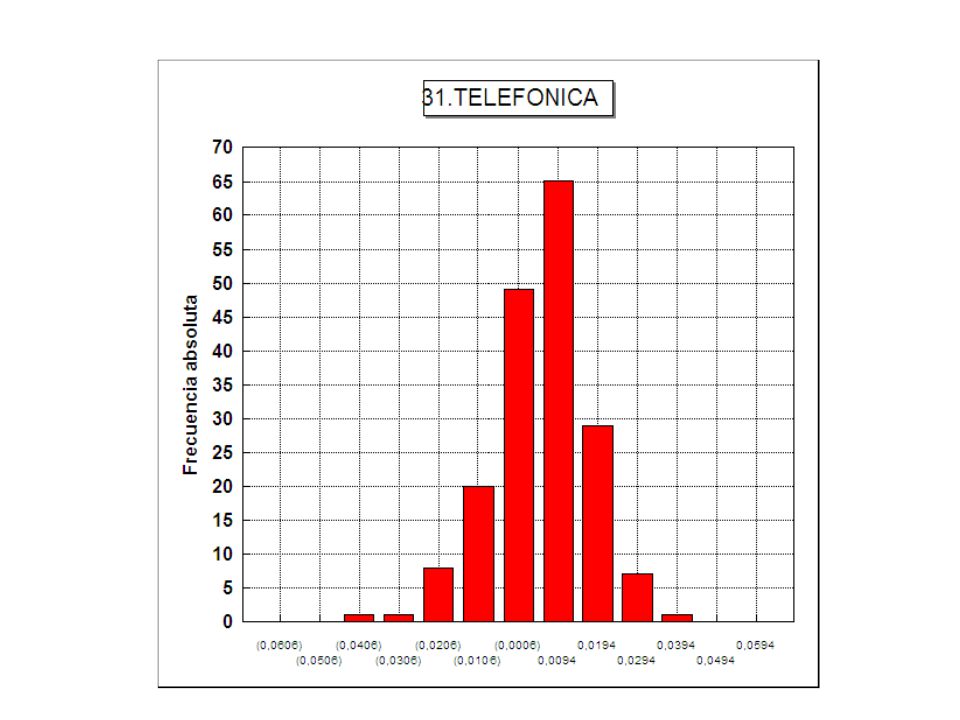

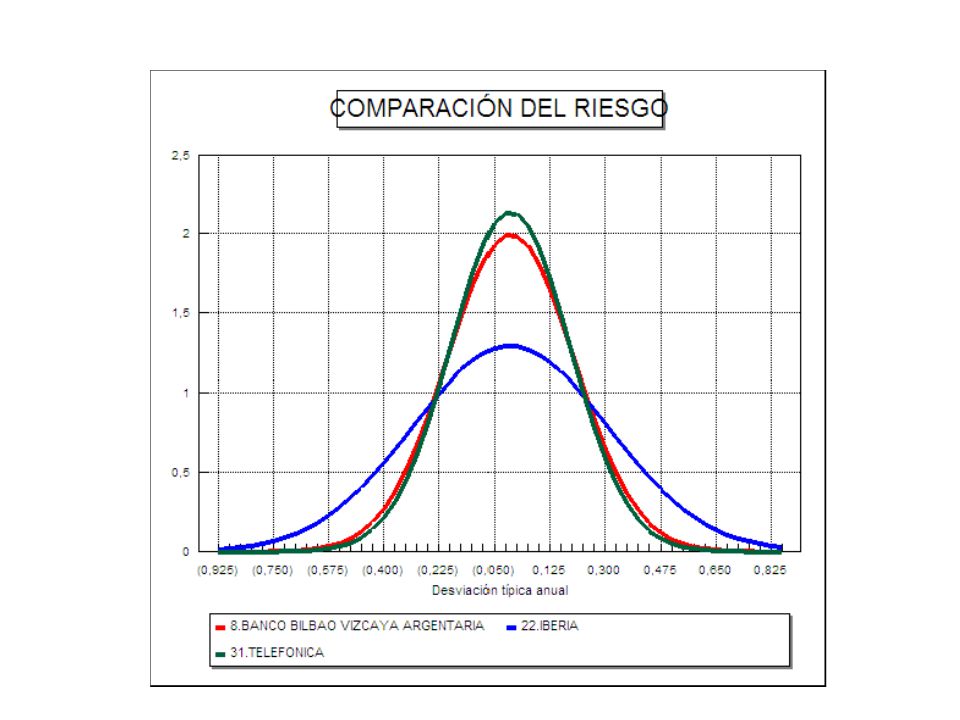

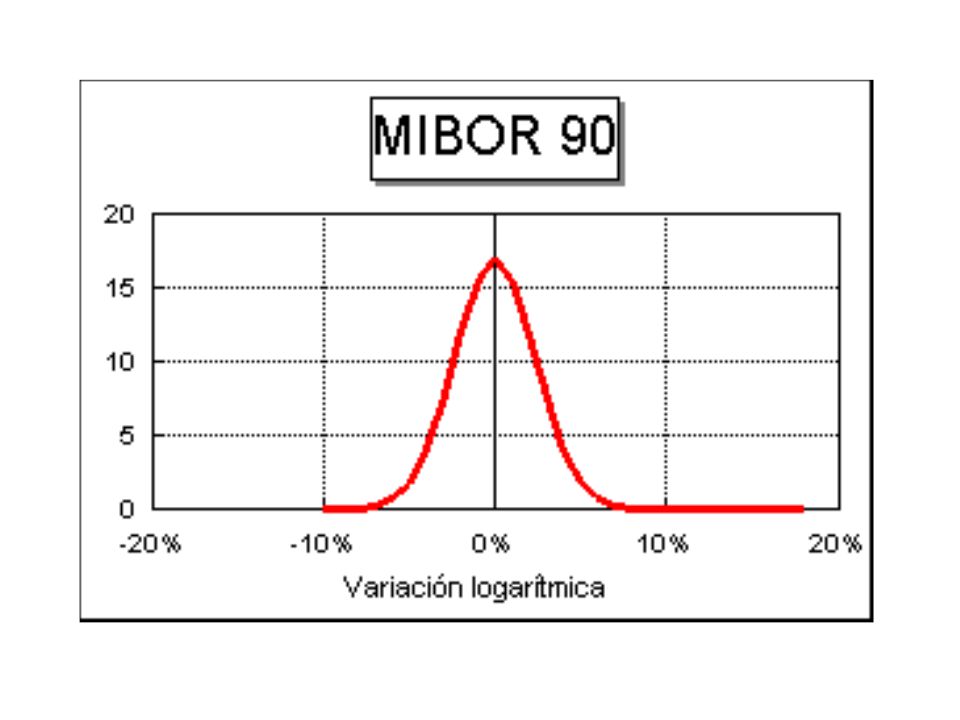

2.5 Ejemplo numérico Ejemplo numérico: 5lotus/2ejemplos/accion.wk4 datos2.wk4

17

Pg. 328

18

Pg. 328

19

Pg. 328

20

Pg. 328

21

Pg. 329

22

Pg. 329

25

Pg. 329

26

Cfr. 07Carteras/Tema02/5Lotus/2Cotizawk4/01ACX.wk4

27

3. LA VOLATILIDAD IMPLÍCITA

3.1 Definición 3.2 Cáculo de la volatilidad impícita

28

Esto explica que también se la denomine volatilidad del mercado.

Pg. 330 3. LA VOLATILIDAD IMPLÍCITA 3.1. Definición La volatilidad implícita es la volatilidad que el mercado está empleando para fijar el precio de las primas de las opciones. Refleja las expectativas del mercado sobre la volatilidad del activo sub-yacente, hasta el venci-miento de la correspondiente opción. Esto explica que también se la denomine volatilidad del mercado.

29

3.2. Cálculo de la volatilidad implícita

Pg. 330 3.2. Cálculo de la volatilidad implícita La volatilidad implícita se obtiene invirtiendo los modelos de valoración. En lugar de razonar a partir de que C = f (F), se razo-na a partir de que F = f (C). El cálculo exige: 1. Elegir el modelo de valoración que pensamos está siendo utilizado por la mayoría del mercado. 2. Cada opción tendrá una determinada volatilidad implíci-ta, lo que exige calcular la volatilidad implícita para cada serie de opciones en el mercado organizado.

, se razo-na a partir de que F = f (C). El cálculo exige: 1. Elegir el modelo de valoración que pensamos está siendo utilizado por la mayoría del mercado. 2. Cada opción tendrá una determinada volatilidad implíci-ta, lo que exige calcular la volatilidad implícita para cada serie de opciones en el mercado organizado.")

30

Pg. 330

32

Pg. 333 APÉNDICE MATEMÁTICO: DISTRIBUCIONES DE PROBABILIDAD Distribución normal Densidad de probabilidad Probabilidad acumulada

33

Pg. 333

34

Pg. 334 Distribución lognormal Densidad de probabilidad Probabilidad acumulada

35

Pg. 334

36

Distribución binomial

Binomial: P (k = x) Binomial: P (k < x)

Binomial: P (k < x)")

37

Pg. 326 Volatilidad histórica Rentabilidad de cada período subanual Rentabilidad media: subanual y anual Volatilidad histórica subanual Volatilidad histórica anual

Presentaciones similares

, los productos idénticos vendidos en diferentes países.>")