Descargar la presentación

La descarga está en progreso. Por favor, espere

1

ACUERDO FISCAL Información básica

5

Personas declaradas en quiebra Querellados o denunciados penalmente por delitos tributarios con sentencia firme Aquellos que ejerzan o hayan ejercido la función pública en cualquiera de los poderes del Estado Sujetos excluidos

6

Obligaciones por períodos fiscales vencidos al 31/12/2007: La cancelación de la deuda podrá efectuarse al contado o mediante la financiación en hasta 120 cuotas mensuales, con un interés de financiación del (0,75 %) mensual. Para la deuda cancelada o incluida se establece la condonación de multas y sanciones que no estén firmes, y la reducción de los intereses resarcitorios. Suspende las acciones penales en curso -siempre que la misma no tuviere sentencia firme- y la prescripción penal. Obligaciones regularizables y beneficios al contribuyente

7

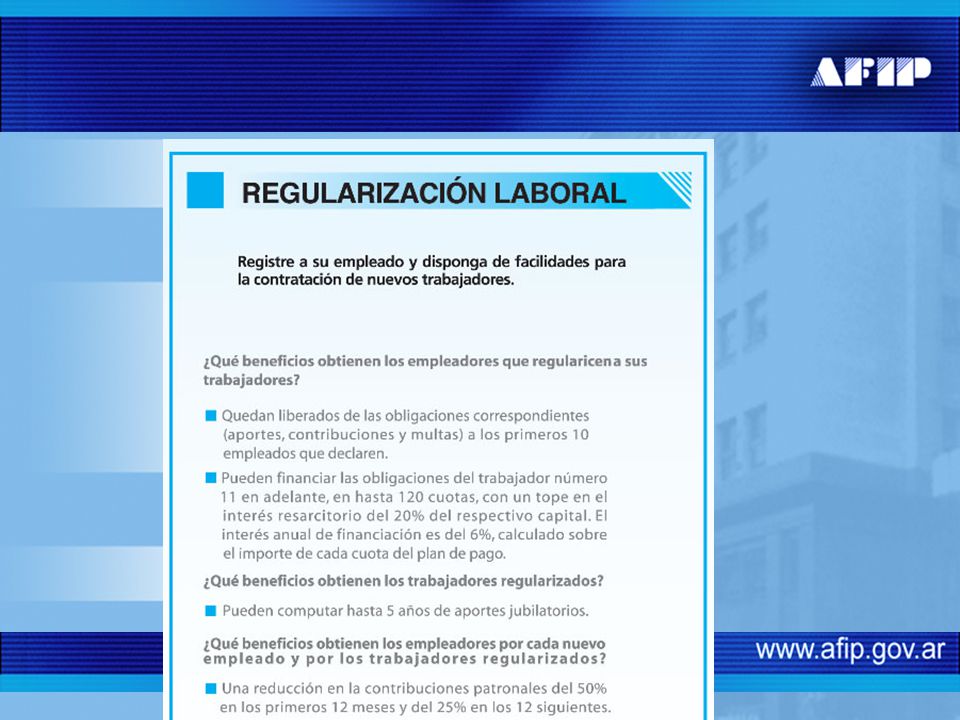

Empleados no registrados y Promoción del empleo Las obligaciones con el Sistema Integrado Previsional Argentino correspondientes a los primeros 10 empleados no registrados que se declaren quedarán liberadas (siempre que se regularicen la de los restantes, en caso de contar con más de 10). Las obligaciones del trabajador 11 y los siguientes podrán financiarlas en hasta 120 cuotas, contando con un tope en el interés resarcitorio del (20%) del respectivo capital, el interés anual de financiación será del 6%, calculado sobre el importe de cada cuota del plan de pago. Las contribuciones patronales correspondientes a nuevos empleados y trabajadores regularizados tendrán una reducción del 50% durante los primeros 12 meses del 50% y del 25% en los siguientes 12 meses IMPORTANTE: Los empleadores mantendrán estos beneficios mientras no disminuyan el plantel total de empleados hasta dos años después de la finalización de los mismos.

del respectivo capital, el interés anual de financiación será del 6%, calculado sobre el importe de cada cuota del plan de pago. Las contribuciones patronales correspondientes a nuevos empleados y trabajadores regularizados tendrán una reducción del 50% durante los primeros 12 meses del 50% y del 25% en los siguientes 12 meses IMPORTANTE: Los empleadores mantendrán estos beneficios mientras no disminuyan el plantel total de empleados hasta dos años después de la finalización de los mismos..")

8

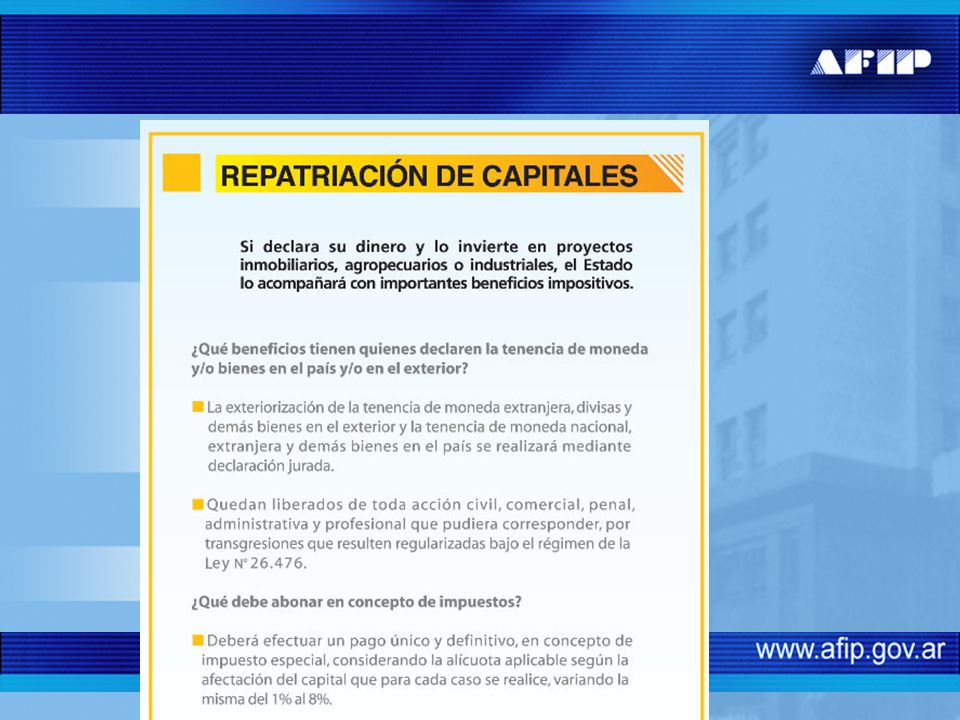

Tenencia de moneda nacional, extranjera, divisas y demás bienes en el país y en el exterior, no exteriorizados Quedan liberados del pago de los impuestos que hubieran omitido declarar por períodos fiscales comprendidos en la presente normalización. Quedan liberados de toda acción civil, comercial, penal, administrativa y profesional que pudiera corresponder. Las tenencias exteriorizadas no serán consideradas como incrementos patrimoniales no justificados. No estarán obligados a declarar la fecha de compra de las tenencias que se exteriorizan, ni el origen de los fondos con los que fueron adquiridas. Se deberán exteriorizar los bienes y efectuar un pago único y definitivo, en concepto de impuesto especial, considerando la alícuota aplicable para cada caso (va del 1% al 8%).

..")

9

No podrán incluirse dentro del plan de pagos, las obligaciones correspondientes a los siguientes conceptos: Cuotas destinadas a las Aseguradoras de Riesgos del Trabajo. Intereses -resarcitorios y punitorios-, multas y demás accesorios relacionados con los conceptos precedentes. Obligaciones de sujetos adheridos al Monotributo, devengadas hasta el mes de junio de 2004. Impuesto al valor agregado que se debe ingresar por las prestaciones de servicios realizadas en el exterior. Pagos a cuenta. Cuotas de planes de facilidades de pago vigentes. Deudas e infracciones aduaneras. Deudas incluidas en planes de facilidades vigentes respecto de las cuales se haya solicitado la extinción de la acción penal. Obligaciones e infracciones vinculadas con regímenes promocionales que concedan beneficios tributarios. Aportes y contribuciones para empleados del servicio doméstico. Aportes y contribuciones con destino al sistema nacional de obras sociales, excepto los correspondientes a Monotributistas. Conceptos excluidos

10

Pago a cuenta: Condiciones del Plan No puede ser inferior al 6% de la deuda consolidada (excluido el importe del capital de los anticipos que se regularicen) ni a $150. Al importe calculado se le adicionará el importe del capital de los anticipos incluidos en el plan. Deberá ingresarse mediante el volante electrónico de pagos, generado automáticamente por el sistema (relación impuesto/concepto/subconcepto: 079/272/272), dentro de los 7 días siguientes al de la presentación del plan.

, dentro de los 7 días siguientes al de la presentación del plan..")

11

Importe mínimo (excluidos intereses de financiamiento): $ 150. Importe igual en cuanto al capital a cancelar Mensuales y consecutivas Cantidad máxima: 120 Cuotas: Condiciones del Plan

12

Interés de financiamiento: Título I Ley 26.476: 0,75% mensual sobre el importe de cada cuota del plan Título II Ley 26.476: 0,5% mensual sobre el importe de cada cuota del plan Condiciones del Plan

13

Deuda por períodos devengados hasta noviembre 2008 (capital e intereses, incluida la originada en actas de inspección notificadas con anterioridad al 24/12/2008), originada en la falta de pago de aportes y contribuciones con destino a los siguientes subsistemas de la Seguridad Social: Registro Nacional de Trabajadores Rurales y Empleadores. Ley N° 25.191 También están comprendidas en el beneficio de extinción de la deuda las cuotas sindicales pactadas en función de las convenciones colectivas. Régimen Nacional de Asignaciones Familiares. Ley N° 24.714 y sus modificaciones Régimen Nacional de Obras Sociales. Ley N° 23.660 y sus modificaciones Fondo Nacional de Empleo. Ley N° 24.013 y sus modificaciones Régimen Nacional del Seguro de Salud. Ley N° 23.661 y sus modificaciones Instituto Nacional de Servicios Sociales para Jubilados y Pensionados. Ley N° 19.032 y sus modificaciones Sistema Integrado Previsional Argentino. Ley Nº 26.425 Conceptos en que se produce la extinción de la deuda – Título II Ley 26.476

14

Por los segundos 12 meses: pagarán el setenta y cinco por ciento (75%) de las mismas. Durante los primeros 12 meses: sólo se deberán ingresar el cincuenta por ciento (50%) de las citadas contribuciones El beneficio será el que para cada caso se detalla seguidamente: Fondo Nacional de Empleo. Ley N° 24.013 y sus modificaciones Régimen Nacional de Asignaciones Familiares. Ley N° 24.714 y sus modificaciones Registro Nacional de Trabajadores Rurales y Empleadores. Ley N° 25.191 Régimen Nacional del Seguro de Salud. Ley N° 23.661 y sus modificaciones Instituto Nacional de Servicios Sociales para Jubilados y Pensionados. Ley N° 19.032 y sus modificaciones A partir del mes de inicio de una nueva relación laboral que se registre y declare, o de la regularización de una preexistente con ausencia total de registración, los empleadores gozarán por dichas relaciones de una reducción de sus contribuciones vigentes con destino a lo siguientes subsistemas de la seguridad social: Beneficios por regularizar empleados o registrar nuevo personal contratado

de las citadas contribuciones El beneficio será el que para cada caso se detalla seguidamente: Fondo Nacional de Empleo. Ley N° y sus modificaciones Régimen Nacional de Asignaciones Familiares. Ley N° y sus modificaciones Registro Nacional de Trabajadores Rurales y Empleadores. Ley N° Régimen Nacional del Seguro de Salud. Ley N° y sus modificaciones Instituto Nacional de Servicios Sociales para Jubilados y Pensionados. Ley N° y sus modificaciones A partir del mes de inicio de una nueva relación laboral que se registre y declare, o de la regularización de una preexistente con ausencia total de registración, los empleadores gozarán por dichas relaciones de una reducción de sus contribuciones vigentes con destino a lo siguientes subsistemas de la seguridad social: Beneficios por regularizar empleados o registrar nuevo personal contratado.")

15

Exteriorización de bienes, alícuotas y condiciones

16

Medidas contra el lavado de dinero El régimen no liberará a las entidades financieras o demás personas obligadas, sean entidades financieras, notarios públicos, contadores, síndicos, auditores, directores u otros, de las obligaciones vinculadas con la legislación tendiente a la prevención de las operaciones de lavado de dinero, financiamiento del terrorismo u otros delitos previstos en leyes especiales no tributarias, excepto respecto de la figura de evasión tributaria o participación en la evasión tributaria.

17

Liberación del pago de los Impuestos a las Ganancias, a la Transferencia de Inmuebles de Personas Físicas y Sucesiones Indivisas y sobre los Créditos y Débitos en Cuentas Bancarias y otras Operatorias: opera respecto del monto de la materia neta imponible del impuesto que corresponda, por el equivalente en pesos de la tenencia de moneda local, extranjera, divisas y demás bienes que se exterioricen. Particularidades de la liberación de Impuestos Liberación de los Impuestos Internos y al Valor Agregado: el monto de operaciones liberado se obtendrá multiplicando el valor en pesos de las tenencias exteriorizadas, por el coeficiente resultante de dividir el monto total de operaciones declaradas -o registradas en caso de no haberse presentado declaración jurada- por el monto de la utilidad bruta, correspondientes al período fiscal que se pretende liberar.

18

Liberación de los Impuestos a la Ganancia Mínima Presunta y sobre los Bienes Personales y de la Contribución Especial sobre el Capital de las Cooperativas: es respecto del impuesto originado por el incremento del activo imponible, de los bienes sujetos a impuesto o del capital imponible, según corresponda, por un monto equivalente en pesos a las tenencias o bienes exteriorizados. Particularidades de la liberación de Impuestos

19

Quedan liberadas del Impuesto a las Ganancias por las ganancias netas no declaradas, en su equivalente en pesos, las obtenidas en el exterior correspondientes a las tenencias y bienes que se exteriorizan. Estarán exentos del Impuesto sobre los Créditos y Débitos en Cuentas Bancarias y Otras Operatorias, los hechos imponibles originados en la transferencia de la moneda extranjera y/o divisas que se exterioricen, como así también los que pudieran corresponder a su depósito y extracción de las respectivas cuentas bancarias. Particularidades de la liberación de Impuestos

20

Plazos de acogimiento al régimen La regularización del empleo no registrado deberá efectivizarse entre el 2/2/09 y el 1/8/09, ambos inclusive. Para los restantes beneficios hasta el 31 de agosto de 2009

21

www.afip.gov.ar

Presentaciones similares

Moratoria – Regularización de empleo – Exteriorización de Capitales.>")

2576 BO 16/3/2009.>")

>")