Descargar la presentación

La descarga está en progreso. Por favor, espere

1

SEMINARIO DE PENSIONES 2010 ITAM Act. Arturo Casares González

2

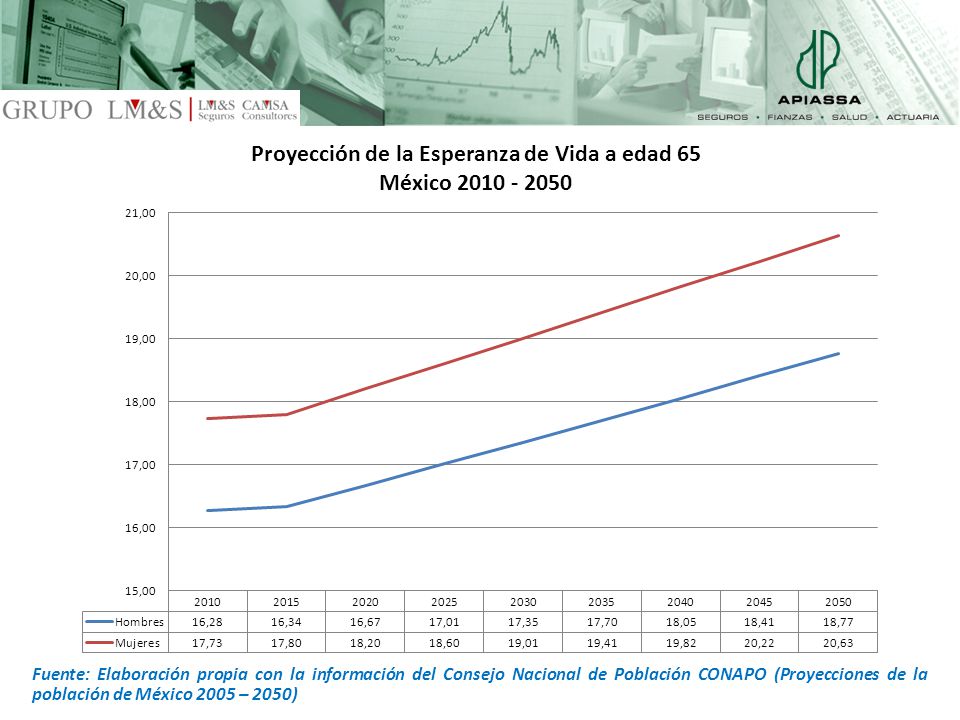

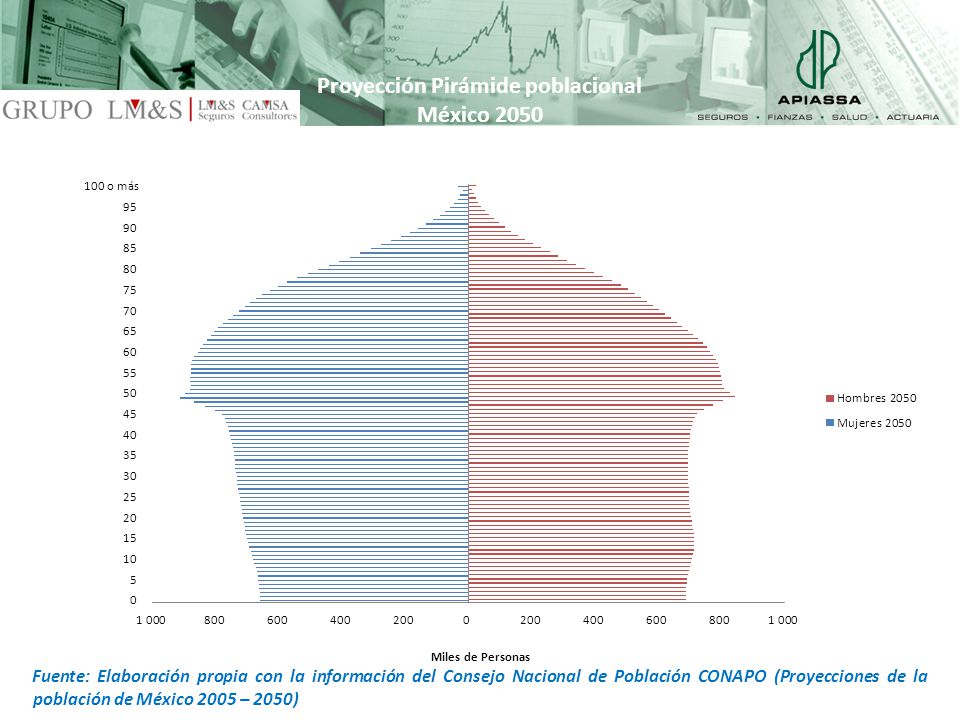

I. ANÁLISIS POBLACIONAL Proyecciones México 2010 - 2050 1.Número de nacimientos en México y su proyección. 2.Pirámide poblacional. 3.Proyección de población mayor a 65 años.

3

Fuente: Elaboración propia con la información del Consejo Nacional de Población CONAPO (Proyecciones de la población de México 2005 – 2050)

")

10

II. ¿Cuánto cuesta una Pensión? Factores que influyen en el costo de una pensión: el monto de la pensión que se desea. la edad en que pensamos jubilarnos. el rendimiento neto de la inversión del fondo. el sexo. si se desea que se continúe el pago al cónyuge sobreviviente.

11

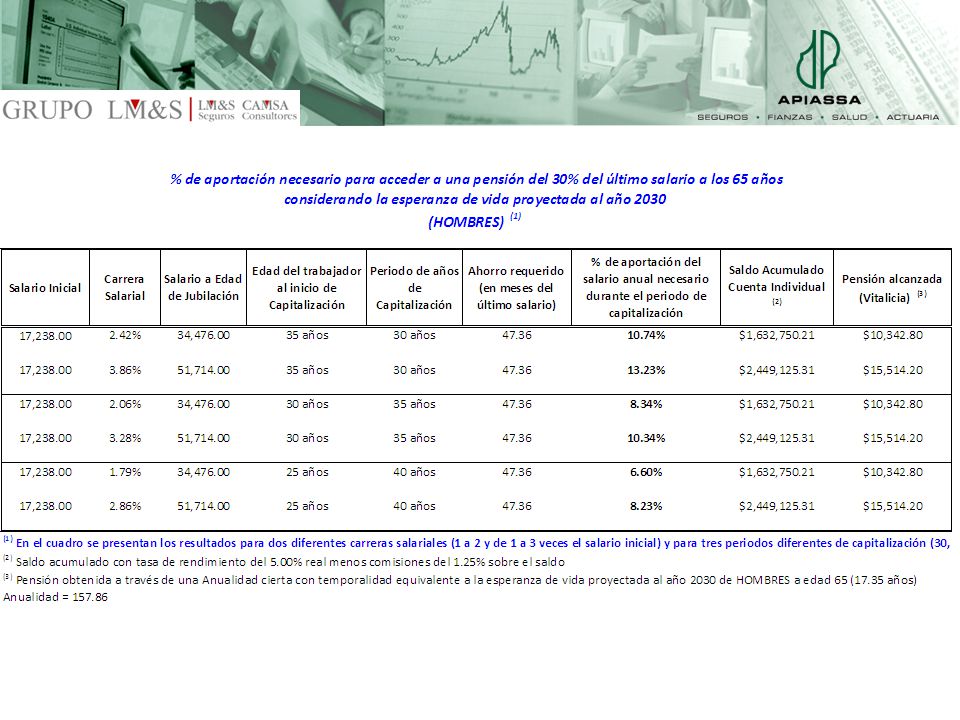

II. ¿Cuánto cuesta una Pensión? Seleccionemos tres parámetros como ejemplo: Edad de Jubilación = 65 años Tasa de rendimiento = 3.50% real neto de comisiones Pensión = 30% Salario Integrado. Para simplificar el cálculo, se utiliza una anualidad cierta, pagadera de forma mensual por un plazo (n) equivalente a la esperanza de vida a los 65 años. (hombres 17.35 años y mujeres 19.01 años) MONTO REQUERIDO = 30% * Sueldo Integrado * Hombres = 47.35 meses del Sueldo Integrado (4 años) Mujeres = 50.31 meses del Sueldo Integrado (4.2 años)

equivalente a la esperanza de vida a los 65 años. (hombres años y mujeres años) MONTO REQUERIDO = 30% * Sueldo Integrado * Hombres = meses del Sueldo Integrado (4 años) Mujeres = meses del Sueldo Integrado (4.2 años).")

12

III. Variables que inciden en el costo de una Pensión Es importante considerar dos periodos: 1.Periodo de pago de la pensión (Jubilado) 2.Periodo de capitalización (Activo) En ambos periodos existen distintas variables que inciden directamente en el costo.

2.Periodo de capitalización (Activo) En ambos periodos existen distintas variables que inciden directamente en el costo..")

13

III. Variables que inciden en el costo de una Pensión En el periodo de pago de la pensión (Jubilado): 1.Edad de Jubilación. 2.El Monto de la pensión que se recibirá. 3.La tasa de rendimiento. 4.Ajuste anual de la pensión.

: 1.Edad de Jubilación. 2.El Monto de la pensión que se recibirá. 3.La tasa de rendimiento. 4.Ajuste anual de la pensión..")

14

III. Variables que inciden en el costo de una Pensión Durante el periodo de capitalización (Activo): 1.La edad en la que se inicia el ahorro. 2.La carrera salarial. 3.La tasa de rendimiento del fondo. 4.Si se quiere que la Pensión se continúe pagando a un dependiente económico al fallecimiento del pensionado. 5.Las interrupciones en el ahorro, como consecuencia de pérdida del empleo o por incapacidad temporal.

: 1.La edad en la que se inicia el ahorro. 2.La carrera salarial. 3.La tasa de rendimiento del fondo. 4.Si se quiere que la Pensión se continúe pagando a un dependiente económico al fallecimiento del pensionado. 5.Las interrupciones en el ahorro, como consecuencia de pérdida del empleo o por incapacidad temporal..")

16

III. Análisis de sensibilidad sobre el rendimiento durante la capitalización

17

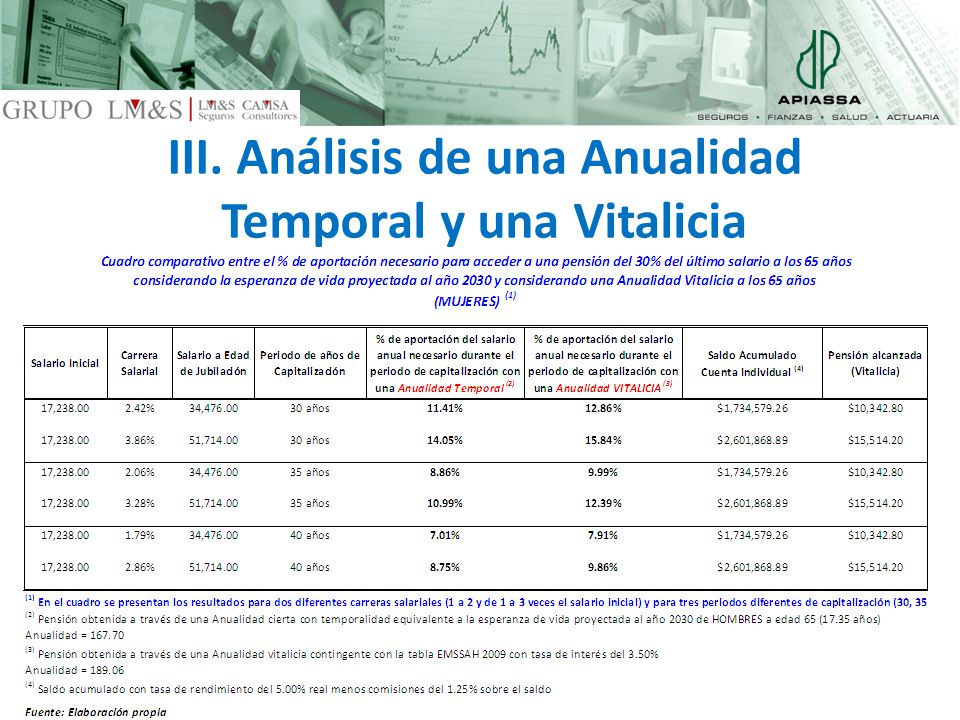

III. Análisis de una Anualidad Temporal y una Vitalicia

20

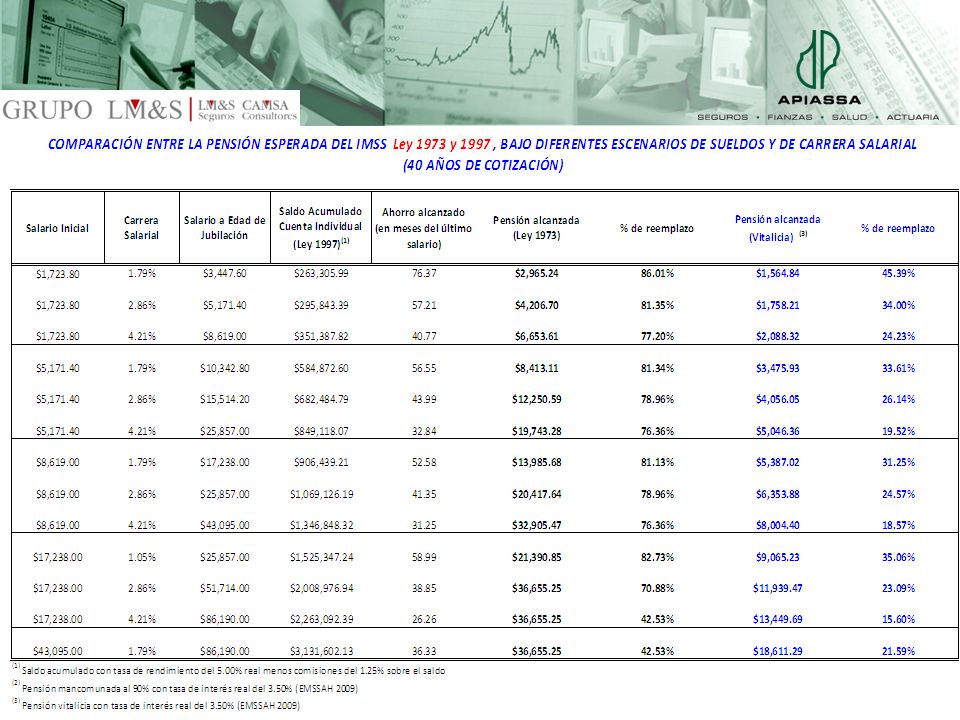

III. ¿Pensión mancomunada?

22

IV. ¿Cómo vamos en México en materia de ahorro para la vejez? Como vimos las aportaciones para una pensión equivalente al 30% del último salario cuando menos era de 11.44 % para hombres con 30 años de aportaciones y 12.86 % para mujeres.

23

IV. ¿Cómo vamos en México en materia de ahorro para la vejez?

28

V. Esquema de aportación con ahorro creciente en distintos periodos

30

VI. ¿Con qué más se cuenta para el retiro? 1.Ahorro personal 2.Indemnización al Retiro: para un trabajador con 30 años de antigüedad, equivale a 23 meses del último sueldo. 3.Planes de Pensiones complementarios (1) 4.Planes Personales de Retiro. (1) De acuerdo con información de la CONSAR, actualmente existen 1,809 planes privados de pensiones, patrocinados por 1,625 razones sociales.

4.Planes Personales de Retiro. (1) De acuerdo con información de la CONSAR, actualmente existen 1,809 planes privados de pensiones, patrocinados por 1,625 razones sociales..")

31

Mil gracias!!!! Act. Arturo Casares González

Presentaciones similares

>")