Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Normas Internacionales de Información Financiera

1 Normas Internacionales de Información Financiera IFRS 1

2

Normas Internacionales de Información Financiera NIIF

Son requisito técnico y legal para el reconocimiento, medición, presentación y revelación de los Estados Financieros de acuerdo con la Ley 1314 de Julio de 2009 y a la circular 001 de Enero 25 de 2013 sobre el proceso de convergencia para los preparadores de estados financieros de los Entes de Control.

3

(Según el Decreto reglamentario 2784 del 28 de

diciembre de2012) NIIF: Normas Internacionales de Información Financiera NIIF 1-NIIF 13 Emitidas por el IASB NIC : Normas Internacionales de Contabilidad NIC 1 – 41 Emitidas por el IASC CNIIF : Interpretaciones emanadas por el Comité de Interpretaciones de las Normas Internacionales de Información Financiera CINIIF 1 – CINIIF 20 (emitidas por el IASB) Interpretaciones de las Normas Internacionales de Contabilidad (NIC / SIC) (emitidas por el IASC)

NIIF: Normas Internacionales de Información Financiera NIIF 1-NIIF 13. Emitidas por el IASB. NIC : Normas Internacionales de Contabilidad NIC 1 – 41 Emitidas por el IASC. CNIIF : Interpretaciones emanadas por el Comité de. Interpretaciones de las Normas Internacionales de Información Financiera CINIIF 1 – CINIIF 20 (emitidas por el IASB) Interpretaciones de las Normas Internacionales de Contabilidad (NIC / SIC) (emitidas por el IASC)")

4

NIIF (IFRS) EMITIDAS POR EL IASB

NIIF 1 Adopción por Primera Vez de las Normas Internacionales de Información Financiera NIIF 2 Pagos Basados en Acciones NIIF 3 Combinaciones de Negocios NIIF 4 Contratos de Seguro NIIF 5 Activos no Corrientes Mantenidos para la Venta y Operaciones Discontinuadas NIIF 6 Exploración y Evaluación de Recursos Minerales NIIF 7 Instrumentos Financieros: Información a Revelar NIIF 8 Segmentos de Operación NIIF 9 Instrumentos Financieros NIIF 10 Estados Financieros Consolidados NIIF 11 Acuerdos conjuntos NIIF 12 Información a Revelar sobre Participaciones en Otras Entidades NIIF 13 Medición del Valor Razonable

5

NORMAS EMITIDAS POR EL IASC (1/2)

NIC- IAS IAS 1 Presentación de Estados Financieros IAS 2 Inventarios IAS 7 Estado de Flujos de Efectivo IAS 8 Políticas Contables, Cambios en las Estimaciones Contables y Errores IAS 10 Hechos Ocurridos Después del Periodo sobre el que se informa IAS 11 Contratos de Construcción IAS 12 Impuesto a las Ganancias IAS 16 Propiedades, Planta y Equipo IAS 17 Arrendamientos IAS 18 Ingresos de Actividades Ordinarias IAS 19 Beneficios a los Empleados IAS 21 Efectos de las Variaciones en las Tasas de Cambio de la Moneda extranjera IAS 23 Costos por Préstamos

6

NORMAS EMITIDAS POR EL IASC 2/2

IAS 24 Información a Revelar sobre Partes Relacionadas IAS 26 Contabilización e Información Financiera sobre Planes de Beneficio por retiro IAS 27 Estados Financieros Consolidados y Separados IAS 28 Inversiones en Asociadas IAS 29 Información Financiera en Economías Hiperinflacionarias IAS 31 Participaciones en Negocios Conjuntos IAS 32 Instrumentos Financieros: Presentación IAS 33 Ganancias por Acción IAS 34 Información Financiera Intermedia AS 36 Deterioro del Valor de los Activos IAS 37 Provisiones, Pasivos Contingentes y Activos Contingentes IAS 38 Activos Intangibles IAS 39 Instrumentos Financieros: Reconocimiento y Medición IAS 40 Propiedades de Inversión IAS 41 Agricultura

7

Beneficios de la adopción/convergencia de las NIIF

La internacionalización de las empresas y la globalización de las economías en los diferentes países hace indispensable converger a un único cuerpo normativo contable. Las NIIF surgen de la necesidad de unificar la elaboración y presentación y, por consiguiente, la lectura y análisis de los estados financieros de empresas en distintos países. La adopción de normas globales permite a las empresas posicionarse en el mercado internacional, mejorando su competitividad. Las NIIF incrementan la comparabilidad y la transparencia de la información financiera y agilizan los negocios, brindando credibilidad y facilitando el acceso a crédito y a oportunidades de inversión. Al brindar la posibilidad de comparar la información financiera de empresas en todo el mundo, las NIIF constituyen un único conjunto de parámetros para analizar el desempeño de las empresas, incrementando la transparencia y confianza para los inversores.

8

8 En las Normas Internacionales de Información Financiera, NIIF se deben identificar tres momentos fundamentales en el reconocimiento de los Elementos de los Estados Financieros: Medición en el momento de su reconocimiento inicial, posterior al reconocimiento inicial y la revelación 1 2 3 MW Medición en el momento de su reconocimiento inicial Medición posterior al reconocimiento inicial Revelaciones

9

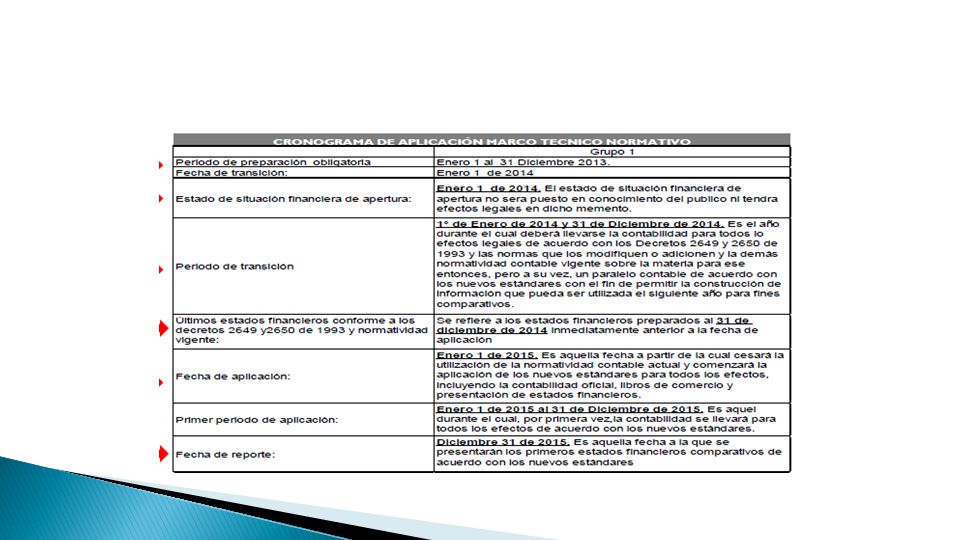

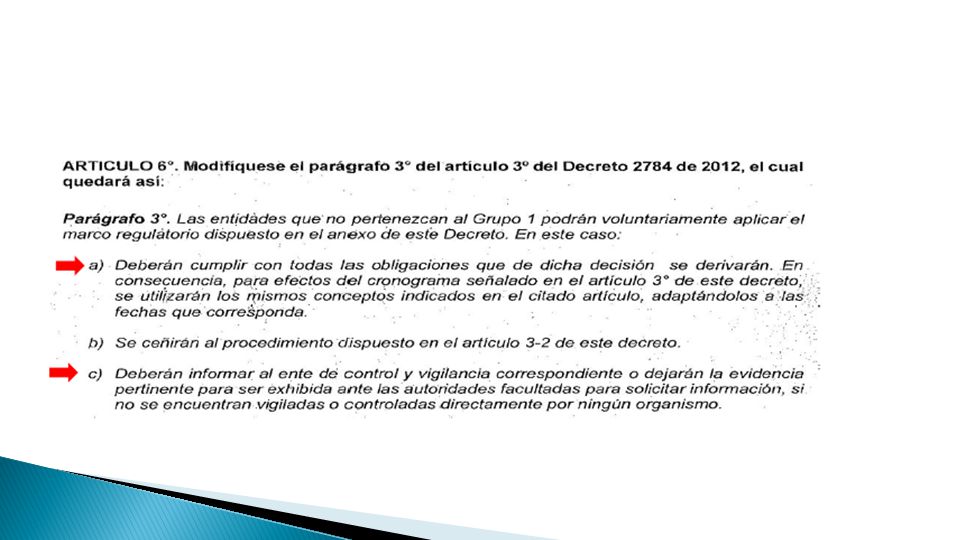

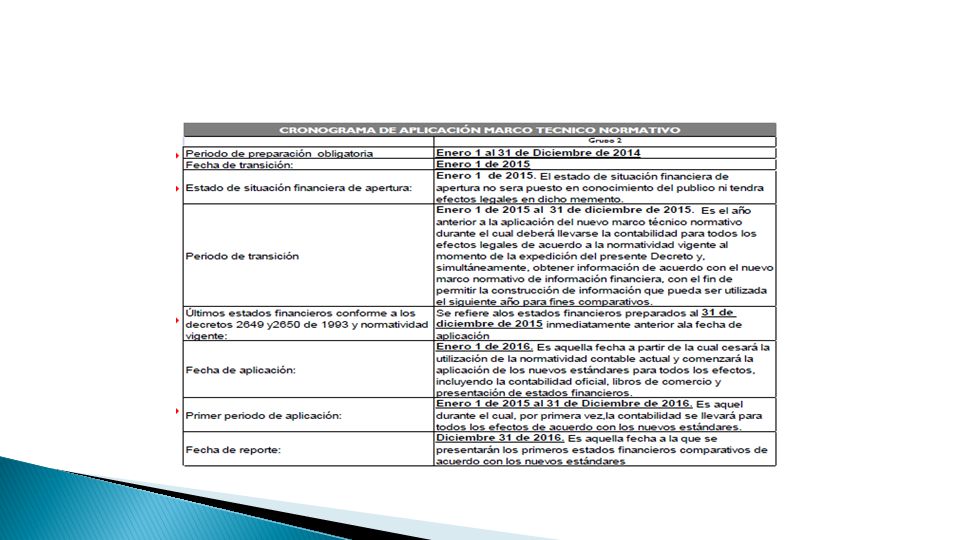

Decretos para la aplicación

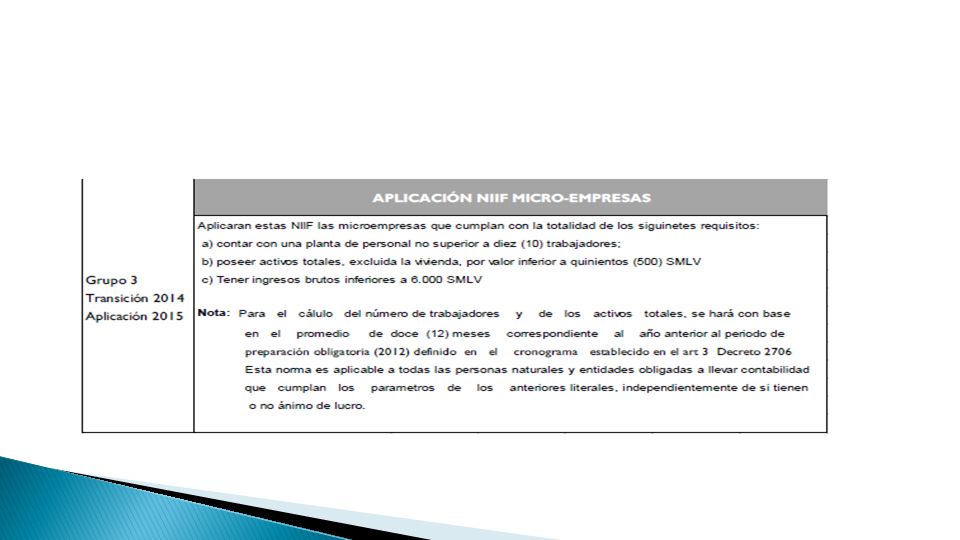

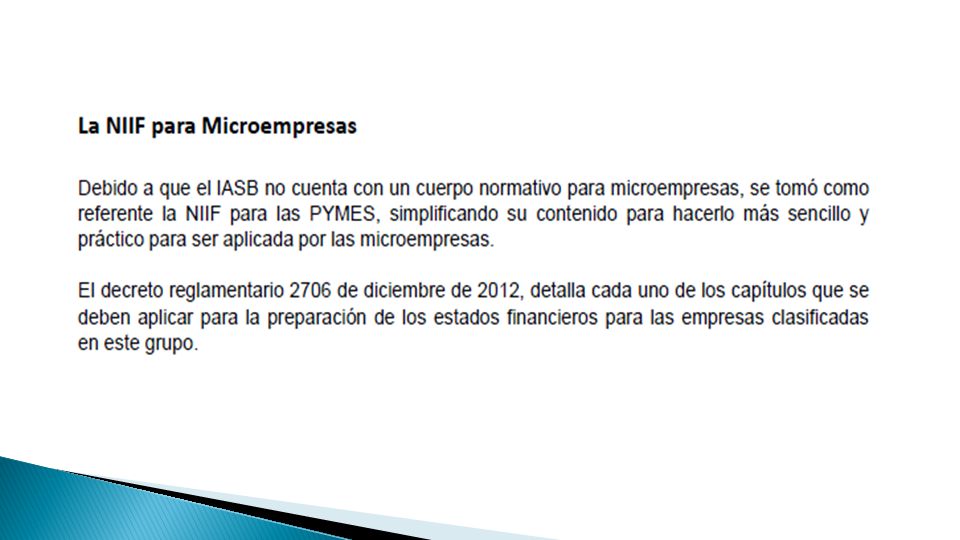

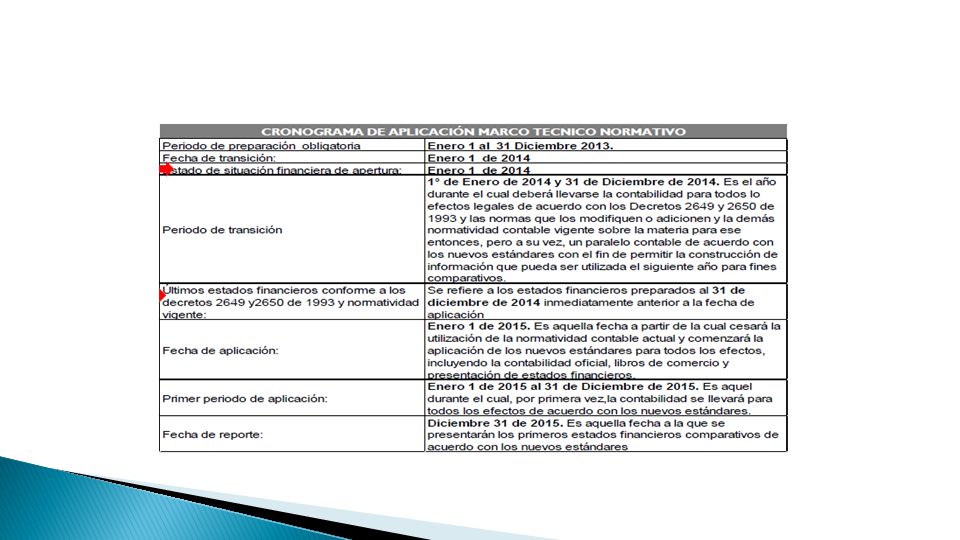

Grupo 1 Decreto 2784 de 28 de diciembre de – NIIF Plenas Decreto 3013 de 27 de diciembre de 2013 Grupo 2 Decreto 3022 de 27 de diciembre de NIIF Pymes Grupo 3 Decreto 2706 de 27 de diciembre de – NIIF Microempresas

10

Quienes aplican los Estándares NIIF

Direccionamiento estratégico CTCP Julio 16 de 2012

12

Consideración de permanencia

14

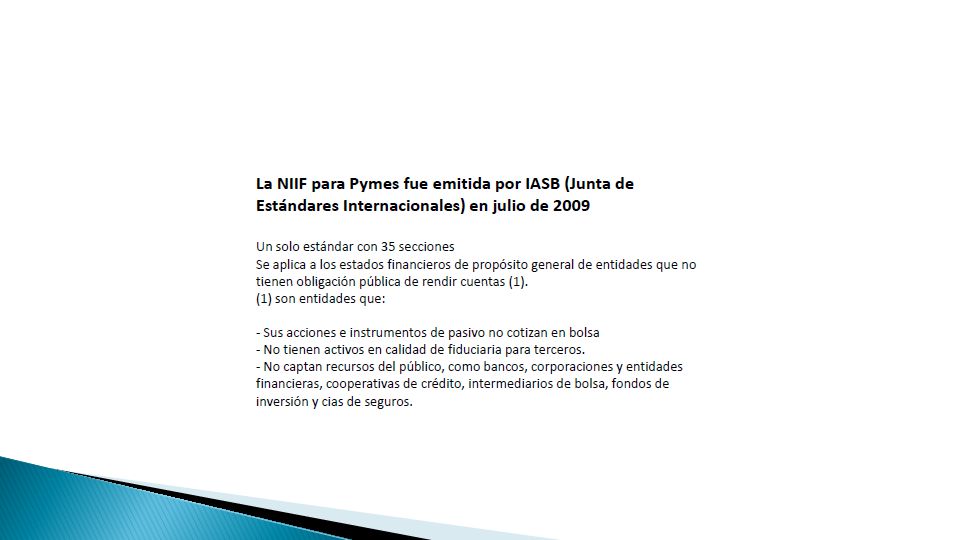

Quienes aplican los Estándares NIIF para PYMES

Direccionamiento estratégico CTCP Julio 16 de 2012

20

Conjunto completo de Estados Financieros

20 Conjunto completo de Estados Financieros Responsabilidad de la administración Destinados a una amplia gama de usuarios con la finalidad de orientar la toma de decisiones económicas 20

21

¿Cuál es el propósito de las NIIF?

21 Definiciones: Los Estados Financieros con propósito de información general son aquellos que pretenden cubrir las necesidades de usuarios que no están en condiciones de exigir informes a la medida de sus necesidades especificas de información. ¿Cuál es el propósito de las NIIF? Generar información para los inversionistas minoritarios 21

22

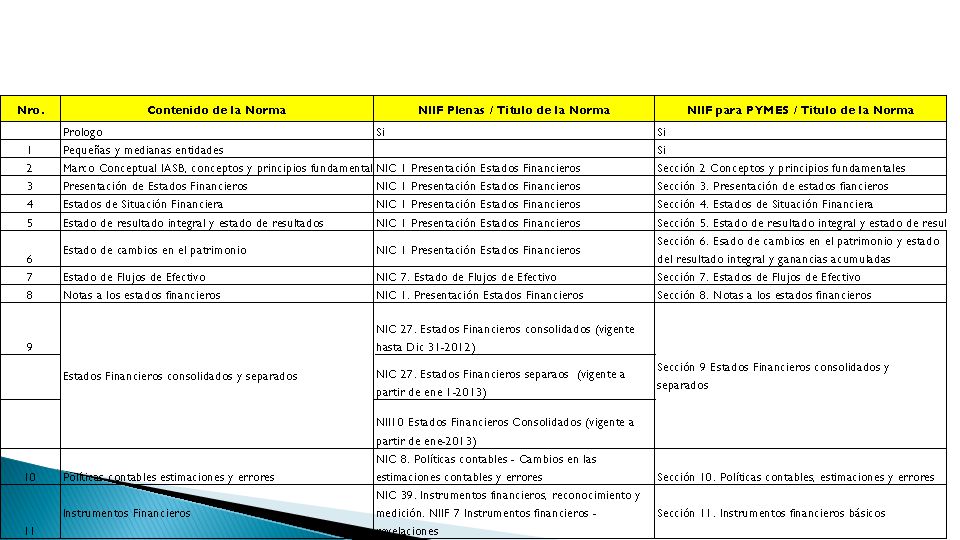

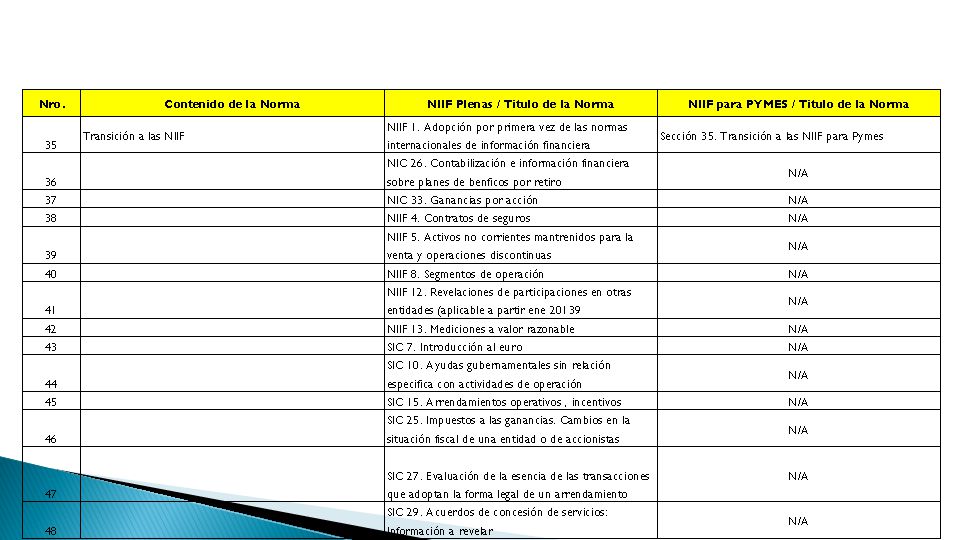

Comparativo de NIIF Plenas vrs Pymes

Presentaciones similares

Expositor Dr. MBA, Fernando Coral Reyes.>")