Descargar la presentación

La descarga está en progreso. Por favor, espere

2

Perspectivas para la economía Argentina Dante E. Sica Junio de 2013

3

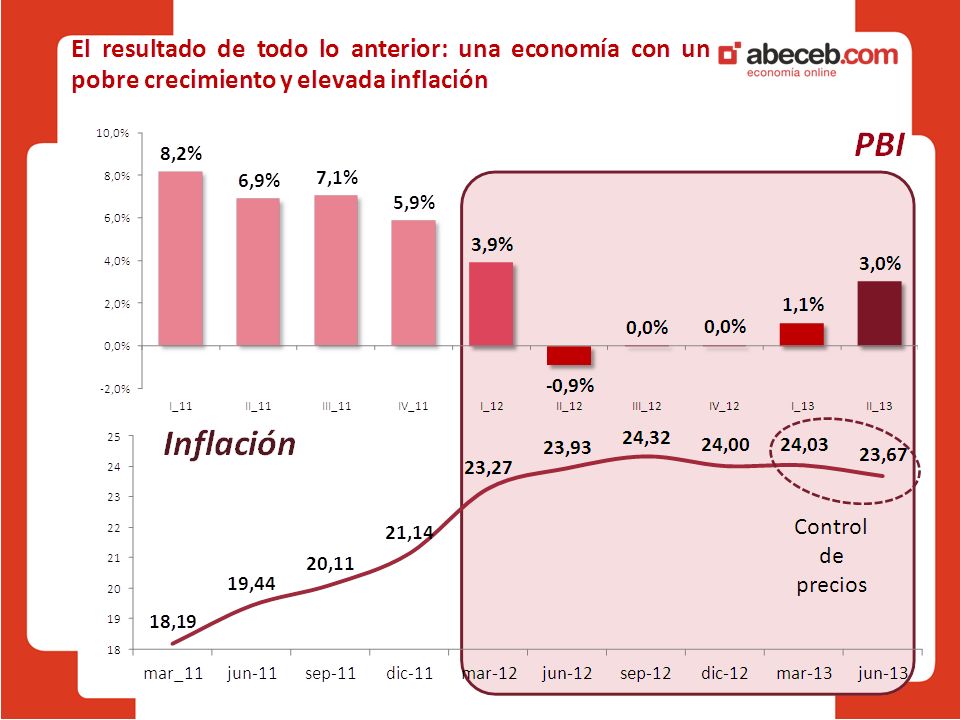

La Abundancia = el inicio Lo Justo = la transición Etapa 1: 2003-2007Etapa 2: 2008-2011Etapa 3: 2012 - ? La escasez = el final? Alto crecimiento + Baja Inflación Desaceleración + Inflación de 2 dígitos Pobre Crecimiento, con tendencia al estancamiento + Inflación de 2 dígitos Lo que dio como resultado: PIB Inflación 8,8 % 9,7 % 5,1 % 20,4 % 0,9 % 24,0 % (2012) Sin duda hay 3 etapas en este ciclo Los 10 años de kirchnerismo no puede analizarse como un todo sino en tres etapas bien diferenciadas

Sin duda hay 3 etapas en este ciclo Los 10 años de kirchnerismo no puede analizarse como un todo sino en tres etapas bien diferenciadas.")

4

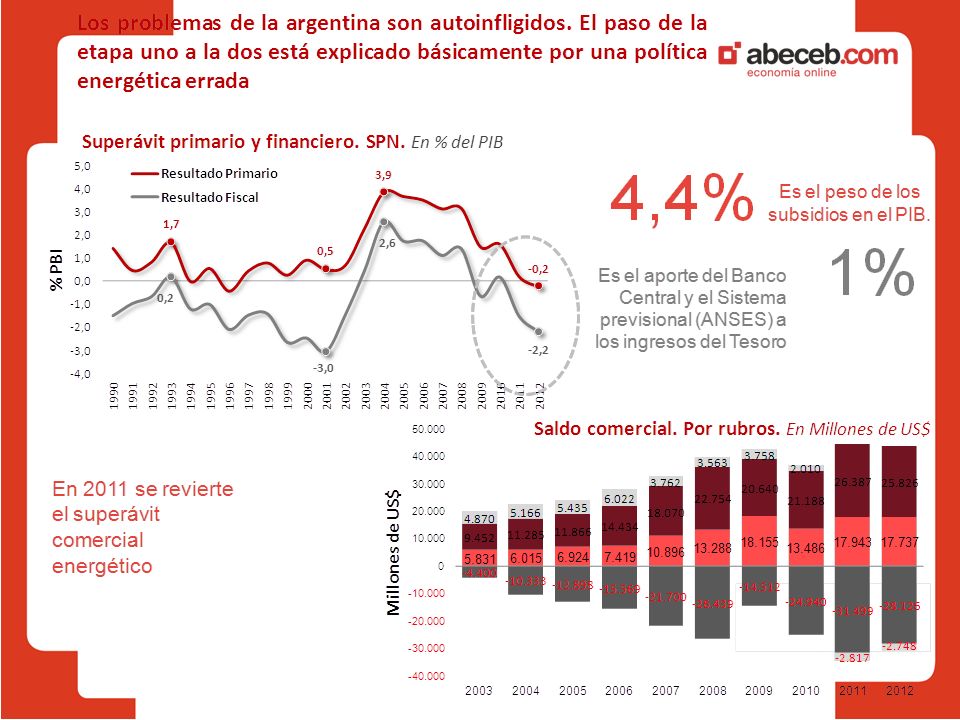

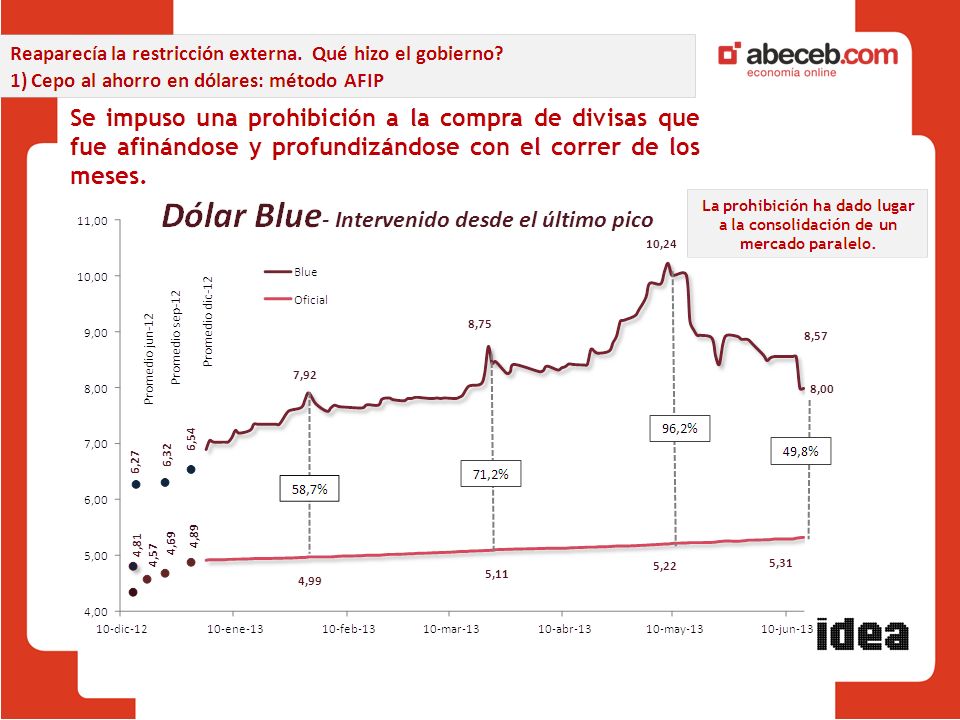

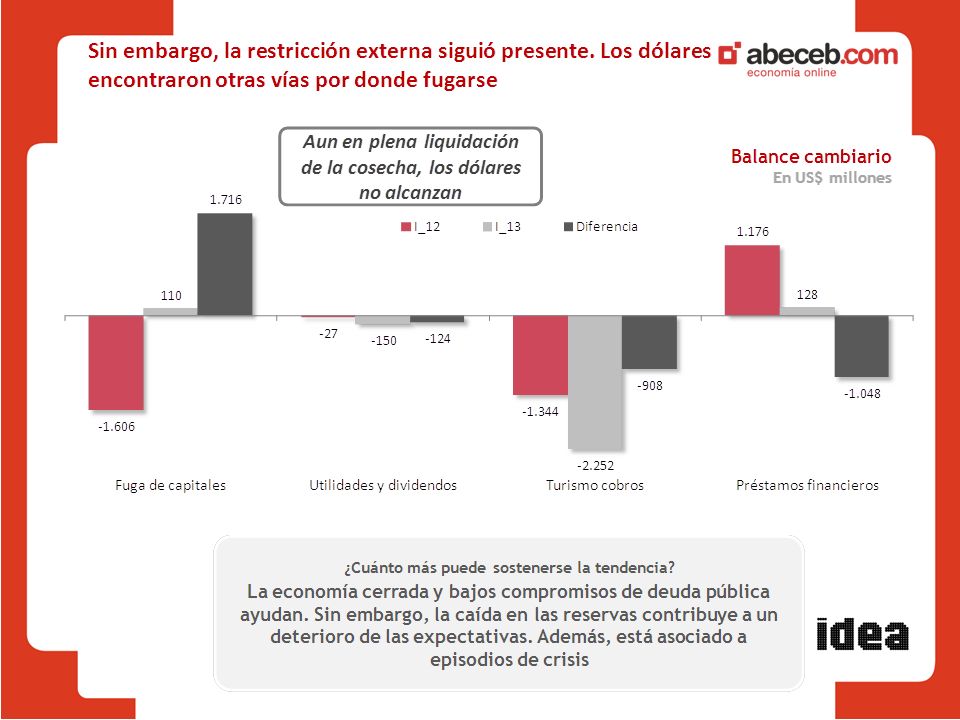

El mundo se muestra volátil, pero no se nos cayó encima Los problemas que está mostrando la economía Argentina son auto infligidos. Qué podemos esperar hacia adelante? Cómo se sale de la restricción externa? El 2013, aunque lleno de eventos, está garantizado. La pregunta es qué pasará en 2014 INDICE Con una mirada de mediano y largo plazo, salta a la luz que la Argentina tiene oportunidades, pero también grandes desafíos

5

El mundo se muestra volátil, pero no se nos cayó encima Los problemas que está mostrando la economía Argentina son auto infligidos. Qué podemos esperar hacia adelante? Cómo se sale de la restricción externa? El 2013, aunque lleno de eventos, está garantizado. La pregunta es qué pasará en 2014 INDICE Con una mirada de mediano y largo plazo, salta a la luz que la Argentina tiene oportunidades, pero también grandes desafíos

6

Bernanke amenaza con la retirada de estímulos y con ello hizo disparar la sensibilidad de los inversores, depreciar las monedas y subir las yields. Es un ajuste que vino para quedarse? Mientras que en China el Banco Central parece estar dispuesto a frenar la burbuja inmobiliaria, incluso a costa del enfriamiento de la economía Las proyecciones de crecimiento siguen en baja, mientras que la eliminación de las barreras al ingreso de capitales se da un contexto internacional dudoso ¿Qué tenemos? El mundo presenta luces amarillas, pero no va a jugar en contra Nada indica que la FED esté apurada para ajustar: el desempleo de EE.UU. todavía está lejos del 6%. En tanto que ya vivimos 2 finales de QE Pero el mundo no se nos cayó encima China: Todavía no hay ajustes de proyecciones Ante una cambio en el crecimiento chino la reacción del precio del petróleo es más rápido que el de la soja. Mientras que Brasil, si bien va a crecer menos que lo esperado hace unos meses atrás, lo hará a una mayor tasa que el año pasado.

17

Qué sigue? En principio la suerte (la soja y Brasil) proveerá cierto aire en 2013, permitiendo que la economía logre un funcionamiento modesto a pesar de la elevada incertidumbre. Mientras que la PE tendrá efecto en el consumo. Agro Brasil Política expansiva La mejora en las condiciones climáticas respecto a 2012 garantiza una mejor cosecha que podrá aportar este año hasta 1% de crecimiento. El crecimiento de la economía brasileña podría ubicarse 2,5- 3,0% (superior al 0,9% de 2012). La mayor demanda brasileña contribuiría a dinamizar la industria local. El gobierno busca dinamizar el consumo con un fuerte ajuste en las transferencias sociales. Garantizarían un crecimiento cercano a 2,5%

proveerá cierto aire en 2013, permitiendo que la economía logre un funcionamiento modesto a pesar de la elevada incertidumbre. Mientras que la PE tendrá efecto en el consumo. Agro Brasil Política expansiva La mejora en las condiciones climáticas respecto a 2012 garantiza una mejor cosecha que podrá aportar este año hasta 1% de crecimiento. El crecimiento de la economía brasileña podría ubicarse 2,5- 3,0% (superior al 0,9% de 2012). La mayor demanda brasileña contribuiría a dinamizar la industria local. El gobierno busca dinamizar el consumo con un fuerte ajuste en las transferencias sociales. Garantizarían un crecimiento cercano a 2,5%.")

18

La pregunta que surge es: ¿qué va a pasar en 2014? ¿Será necesario un cambio de política? Con ello, la Restricción Externa va a seguir operando y se profundizará. Es posible profundizar el sistema de restricciones? A las importaciones difícilmente. Agro: por más buen clima que haya no va a aportar como este año Brasil: no va a crecer más de 3% Cupón PIB: lo más probable es que se pague ¿Cambio de Ciclo internacional? Se empieza el año con un resultado electoral: cuán favorable será? De cualquier manera la economía no podrá crecer más que en 2013 Ajuste de Tarifas Podría otorgar 1 punto del PIB Arreglo con el Club de París (deuda) Riesgo de suba de tasas en el mundo + Plazos + Aunque sería un CEDIN mejorado + Atracción de Inversiones ¿Se regala vaca muerta? + Devaluación acelerada ¿Sin arreglar el tema inflacionario? + ¿Esto obliga a un cambio de rumbo? OPCIONES:

Riesgo de suba de tasas en el mundo + Plazos + Aunque sería un CEDIN mejorado + Atracción de Inversiones ¿Se regala vaca muerta. + Devaluación acelerada ¿Sin arreglar el tema inflacionario. + ¿Esto obliga a un cambio de rumbo. OPCIONES:.")

19

El mundo se muestra volátil, pero no se nos cayó encima Los problemas que está mostrando la economía Argentina son auto infligidos. Qué podemos esperar hacia adelante? Cómo se sale de la restricción externa? El 2013, aunque lleno de eventos, se transitará INDICE Con una mirada de mediano y largo plazo, salta a la luz que la Argentina tiene oportunidades, pero también grandes desafíos

25

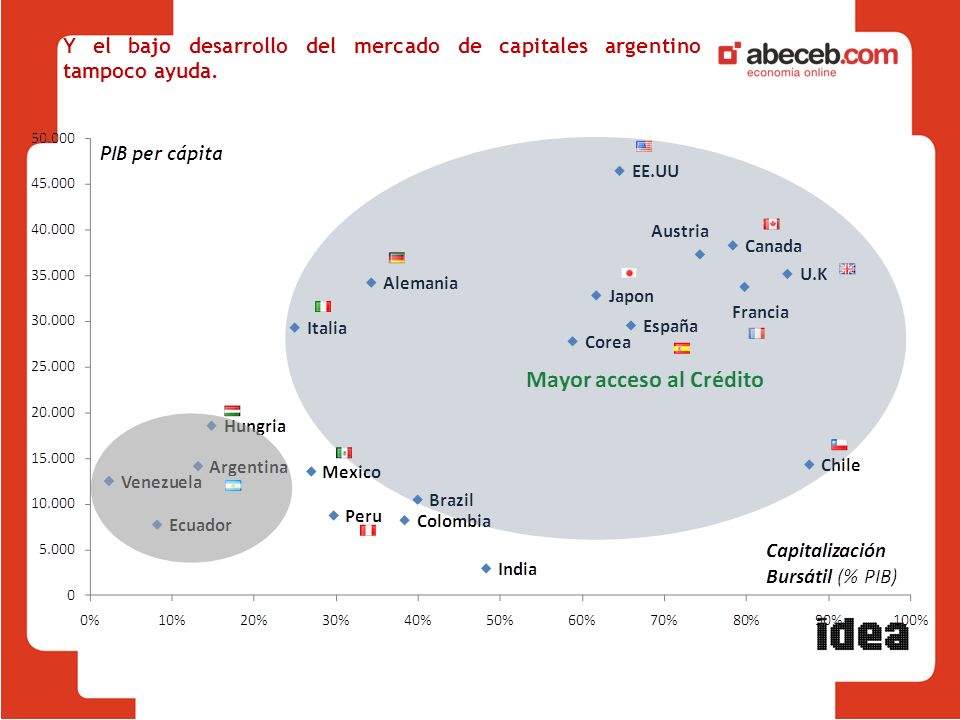

El mecanismo por el cual a partir del tipo de cambio la macro otorgaba a los sectores productivos competitividad vía precio parece haber finalizado Los costos y salarios en dólares ya no otorgan las ventajas de hace unos años y dificultan cada vez más la sustentabilidad de las cadenas productivas y de sus eslabones. Tampoco es sostenible en el tiempo la política comercial defensiva como método de suplantar la falta de competitividad. Incluso, la intensificación de las trabas durante 2012 ha terminado afectando a diversos sectores productivos por desabastecimiento de insumos, materias primas y bienes de capital. Es necesario mejorar la competitividad estructural de las cadenas productivas aumentando la productividad, tanto hacia adentro de la empresa como hacia afuera Capital físico reproductivo Acceso al Financiamie nto Mano de obra calificada Estructura Tributaria Infraestructu ra y Energía Ahorro Y en este sentido, los desafíos que enfrenta Argentina no son menores.

34

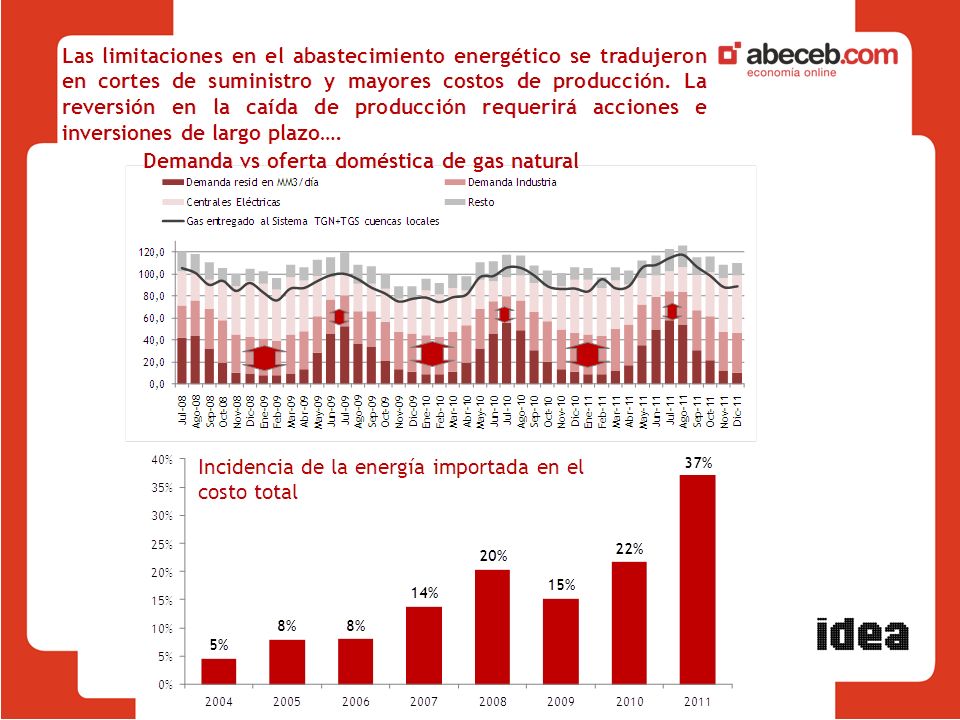

Problemas Congestión vial, aglomeración de camiones en acceso a puertos Deterioro creciente en el estado de los caminos (por el uso intensivo) y falta de caminos rurales de circulación permanente. Caída de la carga ferroviaria y deterioro del material rodante Uso discrecional de la capacidad en la potencia eléctrica instalada. Insuficiencia en la construcción de infraestructuras urbanas adecuadas a los nuevos habitantes de las ciudades. Carencias de drenajes, pavimentos, alumbrado, agua, cloaca en las zonas suburbanas. Infraestructura: Argentina ocupa el puesto 55 de 133 en la calidad de infraestructura, y si bien ha aumentado la calidad (en el 2009 ocupaba el puesto 88), tiene mucho menos infraestructura que lo que debería dado su nivel de ingresos y sus característica socioeconómicas.

, tiene mucho menos infraestructura que lo que debería dado su nivel de ingresos y sus característica socioeconómicas..")

35

Desafíos Adecuar la red vial al tránsito de acuerdo a niveles de utilización Terminales portuarias: expandir su capacidad Reorganizar el sistema multimodal de transporte (necesidades de las producciones agrícolas e industriales crecientes) Mayor utilización y participación del modo ferroviario (reparar el ferrocarril Gral. Belgrano Cargas) y del transporte fluvial en el transporte de cargas, adecuando puertos y vías navegables. Proveer energía al crecimiento y avanzar en el uso racional de la energía disponible. Etc Infraestructura:

y del transporte fluvial en el transporte de cargas, adecuando puertos y vías navegables. Proveer energía al crecimiento y avanzar en el uso racional de la energía disponible. Etc Infraestructura:.")

36

Presión Tributaria Reforma tributaria: deuda pendiente La estructura tributaria es distorsiva. Se tienen impuestos muy poco usados o directamente no utilizados en los países más desarrollados, debido a sus impactos distorsivos. Como son : el impuesto al cheque, a la ganancia mínima presunta, a los combustibles, los impuestos internos, los aranceles a la importación de insumos, los derechos de exportación y los impuestos a los ingresos brutos y las tasas municipales. Gran parte de la mayor presión se debe a las retenciones a las exportaciones y el impuesto al cheque (impuestos sólo utilizados en países subdesarrollados). Mientras que sigue pendiente la modificación de la escala del mínimo no imponible de ganancias Mientras que la presión tributaria está en niveles récord. En tanto que gran parte de la mayor presión se debe a impuestos distorsivos

. Mientras que sigue pendiente la modificación de la escala del mínimo no imponible de ganancias Mientras que la presión tributaria está en niveles récord. En tanto que gran parte de la mayor presión se debe a impuestos distorsivos.")

37

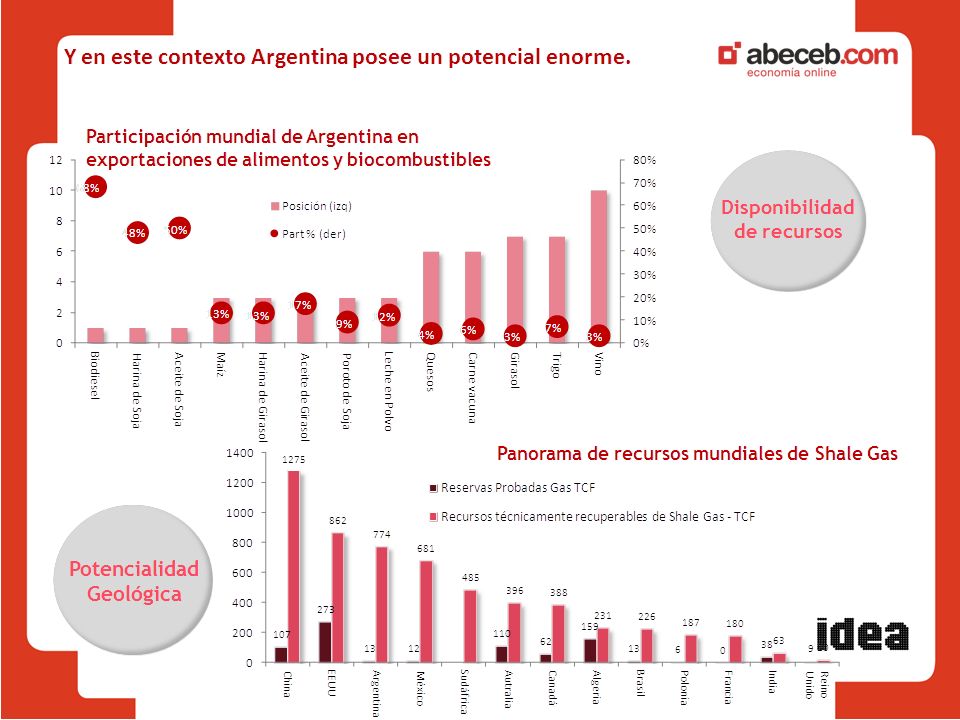

CONCLUSIONES La coyuntura plantea interrogantes El 2013 luce garantizado por los factores exógenos, pero el 2014 lleva a pensar que algo van a tener que hacer. Las posibilidades que se presentan parecen ir en contra de la filosofía de la administración actual, en tanto que demandarían acciones poco factibles para que tengan efecto (como ser: solucionar el problema inflacionario). Difícilmente la economía pueda crecer más que en 2013 Corto Plazo Oportunidades y Desafíos El mundo está viviendo un cambio estructural en la demanda de alimentos, metales y energía. Y en este sentido la argentina posee un potencial enorme ( principal exportador de alimentos y biodiesel + oportunidad por parte de la geología en minería y shale gas). El problema es que para sacar frutos de los mismos debe enfrentar importantes desafíos. Los frentes son muchos Media- no y Largo Plazo

. Difícilmente la economía pueda crecer más que en 2013 Corto Plazo Oportunidades y Desafíos El mundo está viviendo un cambio estructural en la demanda de alimentos, metales y energía. Y en este sentido la argentina posee un potencial enorme ( principal exportador de alimentos y biodiesel + oportunidad por parte de la geología en minería y shale gas). El problema es que para sacar frutos de los mismos debe enfrentar importantes desafíos. Los frentes son muchos Media- no y Largo Plazo.")

Presentaciones similares

4312-1908 25 de Mayo 555, Piso 10 Fax: (5411)>")