Descargar la presentación

La descarga está en progreso. Por favor, espere

1

AREA DE MODELIZACIÓN MACROECONÓMICA

ANALISIS ESPECTRAL E INTRODUCCION AL TRATAMIENTO DE SERIES MEDIANTE FILTROS I.L.R. KLEIN AREA DE MODELIZACIÓN MACROECONÓMICA Julián Moral Carcedo

2

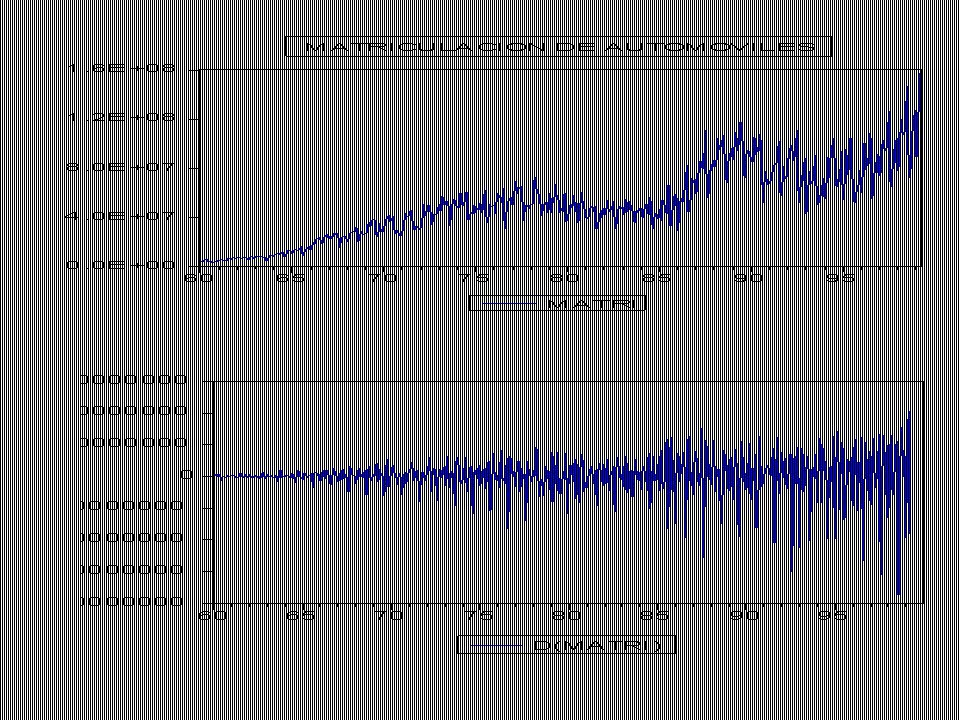

LOS CICLOS ECONÓMICOS “Las economías de mercado experimentan fluctuaciones en los ritmos de crecimiento de un conjunto amplio y diverso de series: producción, empleo, precios, consumo, inversión, etc,….Tales oscilaciones son recurrentes y sistemáticas aunque con patrones variables de amplitud y duración.Estos fenómenos se denominan ciclos económicos.” (National Bureau of Economic Research)

")

3

LOS CICLOS EN ECONOMIA GRANGER .Spectral analysis of economic time series.1964. Ondas de Kondratieff, este economista ruso planteaba la existencia de ciclos largos de entre 40 y 60 años. Sin evidencias empíricas claras. Ondas de Kuznets, ciclos de 20 años en variables como el PNB, emigración y población. Con evidencia empírica. "Building cycle". Evidencia de la existencia de ciclos de años en el sector de la construcción. Ciclos de Hansen, este economista plantea la existencia de ciclos "mayores" de período 6-11 años (debidos a cambios tecnológicos) junto con ciclos "menores" de duración entre 2-4 años ( ciclo de inventario/ existencias). Business cycle, definidos por el NBER (National Bureau of Economic Research) como un tipo de fluctuación encontrado en la actividad económica agregada, de duración media 4 años y rango entre 1-12 años. Sub-ciclos de Mack, llamados así por tener una duración corta de 24 meses, encontrados en series de pedidos, precios, inventarios, etc….

junto con ciclos menores de duración entre 2-4 años ( ciclo de inventario/ existencias). Business cycle, definidos por el NBER (National Bureau of Economic Research) como un tipo de fluctuación encontrado en la actividad económica agregada, de duración media 4 años y rango entre 1-12 años. Sub-ciclos de Mack, llamados así por tener una duración corta de 24 meses, encontrados en series de pedidos, precios, inventarios, etc….")

4

ANALISIS ESPECTRAL

5

ANALISIS ESPECTRAL

6

ANALISIS ESPECTRAL

7

Como modelizar fenómenos recurrentes:

Funciones periódicas A, amplitud de la oscilación. T, período. , desfase. Expresiones alternativas:

8

¿Es evidente la periodicidad?

ciclo1=cos(2*pi*t/10)+cos(2*pi*t/40)+cos(2*pi*t/20)+cos(2*pi*t/25)+u

+cos(2*pi*t/40)+cos(2*pi*t/20)+cos(2*pi*t/25)+u.")

9

Detección de periodicidades ocultas:

El correlograma. Idea básica: Una función periódica se repite transcurrido T (período), por lo tanto presentará la máxima correlación con el retardo Ty sus múltiplos enteros. Puede demostrarse que la autocorrelación de una función periódica es periódica, del mismo período que dicha función.

, por lo tanto presentará la máxima correlación con el retardo Ty sus múltiplos enteros. Puede demostrarse que la autocorrelación de una función periódica es periódica, del mismo período que dicha función.")

10

Detección de periodicidades ocultas:

El periodograma El periodograma se asimila a un “sintonizador” de un receptor de radio, así, la serie que observamos sería la señal emitida por una radio y el periodograma no sería mas que el dial que busca en que frecuencia se “oye” mejor la señal emitida.

11

El periodograma: formulación.

“Modelo” que sigue la serie observada: Asumimos que las frecuencias, w, son: Se determinan los parámetros, a y b, según: Se calcula el periodograma I(w)

")

12

El periodograma: Interpretación.

El periodograma mide aportaciones a la varianza total de la serie de componentes periódicos de una frecuencia determinada (w).Si el periodograma presenta un “pico” en una frecuencia, indica que dicha frecuencia tiene mayor “importancia” en la serie que el resto. ciclo1=cos(2*pi*t/10)+cos(2*pi*t/40)+cos(2*pi*t/20)+cos(2*pi*t/25)+u N=200; 200/10=20; 200/40=5; 200/20=10; 200/25=8

.Si el periodograma presenta un pico en una frecuencia, indica que dicha frecuencia tiene mayor importancia en la serie que el resto. ciclo1=cos(2*pi*t/10)+cos(2*pi*t/40)+cos(2*pi*t/20)+cos(2*pi*t/25)+u. N=200; 200/10=20; 200/40=5; 200/20=10; 200/25=8.")

13

El periodograma: Interpretación.

De izqda. a drcha. aumenta la frecuencia (disminuye el período)

")

14

El periodograma y la transformada de Fourier

El periodograma está basado en una herramienta matemática denominada Transformada de Fourier, según la cual una serie, que cumpla determinados requisitos, puede descomponerse como suma de un número finito o infinito de frecuencias. Del mismo modo, a partir de la representación frecuencial puede recuperarse la serie original a través de la Transformada Inversa de Fourier. En este punto, es preciso señalar las diferencias existentes entre procesos discretos periódicos, aperiódicos y estocásticos en términos frecuenciales: Las series periódicas presenta un periodograma discreto, es decir, solo existe "masa" espectral en aquellas frecuencias contenidas en la serie, siendo éstas un número discreto. Las series aperiódicas presentan un periodograma continúo, es decir, existe "masa" en un "infinito" número de frecuencias. Las series estocásticas presentan densidad espectral en un rango continúo de frecuencias.

15

SERIE PERIODICA SERIES APERIODICAS PERIODOGRAMA PERIODOGRAMA

16

PERIODOGRAMA (DE ESA REALIZACION)

SERIES ESTOCASTICAS PERIODOGRAMA (DE ESA REALIZACION)

")

17

LA ESTIMACION DEL ESPECTRO

El espectro o densidad espectral se define para procesos estocásticos estacionarios como la transformada de Fourier de la función de autocovarianza (teorema de Wiener-Khintchine). Su estimador “natural” es el periodograma, antes visto. Como hemos comprobado es un instrumento adecuado para la detección de procesos periódicos puros, sin embargo en el caso de procesos estocásticos presenta serias limitaciones, las más importantes son la inconsistencia y la correlación asintóticamente nula entre ordenadas del periodograma. Esto implica que no converja al verdadero “espectro” cuando la muestra se amplia y que el periodograma muestre un comportamiento errático.

. Su estimador natural es el periodograma, antes visto. Como hemos comprobado es un instrumento adecuado para la detección de procesos periódicos puros, sin embargo en el caso de procesos estocásticos presenta serias limitaciones, las más importantes son la inconsistencia y la correlación asintóticamente nula entre ordenadas del periodograma. Esto implica que no converja al verdadero espectro cuando la muestra se amplia y que el periodograma muestre un comportamiento errático.")

18

LA ESTIMACION DEL ESPECTRO: METODOS NO PARAMÉTRICOS

A fin de solucionar los problemas antes comentados se propone, en este tipo de métodos, ponderar el espectro por unos valores denominados “ventanas espectrales” Estimador sin aplicar “enventanado” Estimador “enventanado” Existe un amplio número de “ventanas espectrales”, Tukey, Parzen, Hamming, etc.

19

LA ESTIMACION DEL ESPECTRO: METODOS NO PARAMÉTRICOS

Si bien la utilización de ventanas espectrales permite eliminar la inconsistencia y la irregularidad del periodograma como estimador, el que se suavicen las ordenadas del periodograma introduce la dificultad de diferenciar frecuencias próximas. x1=cos(2*pi*t/(200/15))+cos(2*pi*t/(200/17))+u

)+cos(2*pi*t/(200/17))+u.")

20

LA ESTIMACION DEL ESPECTRO: METODOS PARAMÉTRICOS

Los métodos paramétricos, parten de suponer “conocido” el PGD, y modelizado en general a través de un proceso ARMA, a partir del cual se puede recuperar una estimación del espectro. Si la serie observada responde a un modelo ARMA (p,q): El espectro equivale a:

: El espectro equivale a:")

21

Estimaciones del espectro

Serie original Estimaciones del espectro

22

COMPARACION METODOS DE ESTIMACION

23

Modelos dinámicos y funciones periódicas

24

Modelos dinámicos y funciones periódicas

25

FILTROS E INTRODUCCION AL TRATAMIENTO Y DESCOMPOSICION DE SERIES.

Un filtro no es mas que el tratamiento que se da a una serie inicial o “input” para obtener una serie final u “output”. Si el filtro es lineal, el “output” es simplemente una combinación lineal de valores pasados, presentes y futuros del “input”

26

ALGUNOS TIPOS DE FILTROS LINEALES

No-recursivos, los coeficientes del filtro sólo afectan a valores del input. Recursivos, los coeficientes del filtro afectan a valores del input y del output. Causales (“one-sided”), los coeficientes del filtro sólo afectan a valores pasados y actuales del input y/o pasados del output. Simétricos, los coeficientes del filtro equiespaciados son iguales.

, los coeficientes del filtro sólo afectan a valores pasados y actuales del input y/o pasados del output. Simétricos, los coeficientes del filtro equiespaciados son iguales.")

27

FILTROS LINEALES: EJEMPLOS

Media móvil centrada de orden 3: Modelo MA: Modelo AR: Modelo ARMA:

28

EXPRESION DEL FILTRO EN FUNCION DEL OPERADOR RETARDO

Sea el filtro recursivo: Su expresión en el polinomio de retardos es por tanto: O en forma compacta:

29

FILTROS: UTILIDADES ESTIMACION DEL COMPONENTE CICLICO.

SON LA BASE DE LA MODELIZACION ARIMA. SUAVIZADO DE SERIES. ELIMINACION DE COMPONENTES “INDESEADOS” : DESESTACIONALIZACIÓN, ELIMINACION DE TENDENCIAS LINEALES Y ESTOCASTICAS. POTENCIACION DE DETERMINADAS CARACTERISTICAS. ESTIMACION DEL COMPONENTE CICLICO.

30

EFECTOS DEL FILTRADO EN EL DOMINIO DEL TIEMPO

Modifica la evolución temporal y estructura de correlación del input.

31

EFECTOS DEL FILTRADO EN EL DOMINIO DEL TIEMPO

Sea la serie: Se aplica el filtro, donde C0=1 y C1=-1: Sustituyendo X por su expresión:

32

EFECTOS DEL FILTRADO EN EL DOMINIO DEL TIEMPO

33

LOS FILTROS EN EL DOMINIO DE LA FRECUENCIA

Asumiendo la expresión de un filtro lineal no recursivo Puede demostrarse (ver p.ej. Priestley) que la relación entre la densidad espectral de input(Ut) y la densidad espectral del output (Yt) responde a la expresión: “La función de densidad espectral del output es igual a la función de densidad espectral del input multiplicada por el módulo de la función de transferencia”. Dónde la función de transferencia se define cómo la transformada de Fourier de los coeficientes c(k) del filtro, es decir:

que la relación entre la densidad espectral de input(Ut) y la densidad espectral del output (Yt) responde a la expresión: La función de densidad espectral del output es igual a la función de densidad espectral del input multiplicada por el módulo de la función de transferencia . Dónde la función de transferencia se define cómo la transformada de Fourier de los coeficientes c(k) del filtro, es decir:")

34

EFECTOS DEL FILTRADO EN EL DOMINIO DE LA FRECUENCIA

La característica más importante del proceso de filtrado es que el valor de la densidad espectral del output en una determinada frecuencia es el producto del valor de la función de transferencia y el valor de la densidad espectral del input en dicha frecuencia. Esta propiedad permite “anular” ciertas frecuencias con la adecuada selección de los valores del filtro, con lo que conseguimos que el output exhiba las características que deseemos.

35

DESCOMPOSICION DE SERIES

Según el esquema tradicional, una serie puede descomponerse en todos o alguno de los siguientes componentes: Tendencia, se asocia con la evolución a largo plazo de la serie, desde un punto de vista frecuencial se asocia a componentes de frecuencia baja o alternativamente de período alto, generalmente superior 8 años. Ciclo, son oscilaciones en torno a la tendencia de periodo superior al año e inferior a 8 años. Estacionalidad, son los movimientos que se producen con periodicidad anual. Irregularidad, movimienos de alta frecuencia, superior a la de la estacionalidad y distintos de los armónicos de la misma

36

DESCOMPOSICION DE SERIES EN EL DOMINIO DE LA FRECUENCIA.

39

DESCOMPOSICION DE SERIES EN EL DOMINIO DE LA FRECUENCIA.

40

DESCOMPOSICION DE SERIES EN EL DOMINIO DE LA FRECUENCIA

DESCOMPOSICION DE SERIES EN EL DOMINIO DE LA FRECUENCIA.: FILTROS PARA LA TENDENCIA Operador diferencia Filtro de Hodrick-Prescott

41

DESCOMPOSICION DE SERIES EN EL DOMINIO DE LA FRECUENCIA

DESCOMPOSICION DE SERIES EN EL DOMINIO DE LA FRECUENCIA.: FILTROS PARA LA ESTACIONALIDAD Sumador estacional Diferencia estacional

Presentaciones similares

: Extensiones y metodología Miguel Jerez y Sonia Sotoca Universidad Complutense de Madrid Marzo 2004.>")

>")