Descargar la presentación

La descarga está en progreso. Por favor, espere

2

CONSULTORÍAS CONTABLES

GRUPO DE INVESTIGACIÓN Y CONSULTORÍAS CONTABLES -GICCO-

3

TALLERISTA: C.P. MARCO ANTONIO MACHADO RIVERA Profesor Universidad de Antioquia (Medellín-Colombia) Contador Público de la Universidad Nacional de Colombia Candidato a Doctor en Ciencias Contables de la Universidad de los Andes (Venezuela) Director del Grupo de Investigación y Consultorías Contables (GICCO) de la Universidad de Antioquia Se ha desempeñado como Asesor del Contador General de la Nación Como funcionario de la Contraloría de Bogotá Fue Director de Revisión de cuentas del sector social y Director de control de gestión y resultados del sector Telecomunicaciones Fue Coordinador del Proyecto control de gestión para empresas de servicios públicos domiciliarios en la Contraloría de Bogotá.

Director del Grupo de Investigación y Consultorías Contables (GICCO) de la Universidad de Antioquia. Se ha desempeñado como Asesor del Contador General de la Nación. Como funcionario de la Contraloría de Bogotá. Fue Director de Revisión de cuentas del sector social y. Director de control de gestión y resultados. del sector Telecomunicaciones. Fue Coordinador del Proyecto control de gestión para. empresas de servicios públicos domiciliarios. en la Contraloría de Bogotá.")

4

CONTABILIDAD PÚBLICA: HACIA NUEVAS FORMAS DE RELACIONAMIENTO ESTADO-CIUDADANOS

5

Contabilidad pública:

hacia nuevas formas de relacionamiento Estado-ciudadanos CONTENIDO Gestión pública: rendir y salvar la responsabilidad Control fiscal: vigilancia de la efectividad Gestión, información y control contra la corrupción 4. Contabilidad y recursos públicos: información contable para la participación ciudadana

7

Contabilidad y recursos públicos

Costos y gestión Eje problémico ANÁLISIS CONTABLE Contabilidad y recursos públicos Análisis de los procesos tributarios Contabilidad y finanzas Teoría contable Eje problémico DESARROLLO CONTABLE Caracterización internacional de la Contabilidad Enseñanza de la contabilidad Tecnología contable Eje problémico CONTROL ORGANIZA- CIONAL Normatividad contable Control interno Procesos de auditoría Revisoría fiscal

8

Sistema de Información Control y Gestión Herramientas de Contabilidad

Categorías y tópicos Contabilidad Pública Sistema de Información Control y Gestión Herramientas de Contabilidad Normas Internacionales Gestión de los Recursos Públicos

9

Evolución 1991 Génesis 1995 Gestación 2001 Nacimiento 2007 Maduración

Repliegue

10

1. Gestión pública: rendir y salvar la responsabilidad

11

GESTIÓN PÚBLICA Del latín gestĭo

El concepto de gestión hace referencia a la acción y a la consecuencia de administrar o gestionar algo. Gestionar es llevar a cabo diligencias que hacen posible la realización de una operación comercial o de un anhelo cualquiera.

12

Latin Res publica = La cosa pública

GESTIÓN PÚBLICA Del latín gestĭo Latin Res publica = La cosa pública Espacio público - Espacio político - Espacio colectivo URBS POLIS CIUDAD PÚBLICO POLÍTICO ESTADO

13

Es un adjetivo que denota UNA “CUESTIÓN” DE TODOS.

PÚBLICO LO PÚBLICO: Del latín publĭcus Se refiere a “algo” (un objeto material o inmaterial) visto, sabido, reconocido, poseído por o al servicio de TODOS (aquellos que componen una comunidad, pueblo, o que están bajo el amparo de un Estado). Es un adjetivo que denota UNA “CUESTIÓN” DE TODOS.

visto, sabido, reconocido, poseído por o al servicio de TODOS. (aquellos que componen una comunidad, pueblo, o que. están bajo el amparo de un Estado). Es un adjetivo que denota. UNA CUESTIÓN DE TODOS.")

14

La política, del griego πολιτικος

La política, del griego πολιτικος. Política: Se refiere al ciudadano, a lo civil, relacionado con “el ordenamiento de la ciudad”. Las ciudades–Estado o la Polis griega. CONCEPTO DE POLIS O CIUDAD-ESTADO Aparecieron alrededor del siglo VIII a. C. Las polis son una de las características que mejor definen la civilización griega porque representaban el centro político, cultural y ciudadano de la sociedad griega. Cada una de estas ciudades-Estado se consideraba como una especie de nación separada e independiente y denominaba «extranjeros» a los habitantes de las demás polis. A pesar de esta autonomía y de que luchaban hasta la muerte por su libertad e independencia, todas se POLÍTICO consideraban parte de una misma civilización. Este sentimiento estaba basado en una lengua y una religión comunes, una tradición legendaria y grandes creaciones culturales en los campos del arte, literatura, ciencia y filosofía. Paradójicamente la hostilidad entre polis fue la que desencadenó la Guerra del Peloponeso, conflicto que permitió la conquista de Grecia por Filipo II, rey de Macedonia y la unificación política y la supresión de la autonomía de las polis llevada a cabo por su hijo Alejandro Magno.

15

ESTADO Cuando se habla de Estado se hace referencia a una forma de organización social, política, soberana y coercitiva que tiene el poder administrativo y de regulación sobre un determinado territorio. “Es una reunión de hombres dotados de razón y enlazados en virtud de la común participación de las cosas que aman.” San Agustín

16

¿Cómo organizar el Estado?

“El Estado es la conciencia de un pueblo.” Hegel ¿Cómo organizar el Estado? - Confederado - Federal - Unitario - Social (Democrático y pluralista) - Antisocial (Totalitario y unitarista) - Absolutismo - De derecho - Descentralizado - Centralizado

- Antisocial (Totalitario y unitarista) - Absolutismo. - De derecho. - Descentralizado. - Centralizado.")

17

Artículo 1: Conformación del Estado

Artículo 1: Conformación del Estado. Colombia es un Estado social de derecho, organizado en forma de República unitaria, descentralizada, con autonomía de sus entidades territoriales, democrática, participativa y pluralista, fundada en el respeto de la dignidad humana, en el trabajo y la solidaridad de las personas que la integran y en la prevalencia del interés general.

18

PRINCIPALES CARACTERISTICAS DEL ESTADO SOCIAL

- La Realización de la Igualdad a través de la Procura de un Mínimo Existencial y la Igualdad de Oportunidades. - Procura del Orden económico. - Procura de un Orden Social PRESUPUESTOS DEL ESTADO DE DERECHO - La Dignidad de la Persona: Presupuesto fundamental. - El Principio Racionalidad: Presupuesto del derecho. - La Prohibición del Absolutismo: Presupuesto de limitación del poder. - La Voluntad General: Presupuesto de la ley. CARACTERISTICAS GENERALES DEL ESTADO DE DERECHO - Imperio de la ley. - División de Poderes. - Legalidad de la Administración y el Principio de legalidad. - La Necesidad de un Juez o Tribunal Independiente que dirima los Conflictos. - Estado Garantista de los Derecho y Libertades fundamentales.

19

CONTRALORÍA GENERAL DE LA REPÚBLICA (CGR)

GESTIÓN PÚBLICA SISTEMA DE CONTROL INTERNO CONTRALORÍA GENERAL DE LA REPÚBLICA (CGR) CONTADURÍA GENERAL DE LA NACIÓN (CGN)

CONTADURÍA GENERAL DE LA NACIÓN (CGN)")

20

2. Control fiscal: vigilancia de la efectividad

22

Títulos en esta forma Textos en esta forma

Si duplican la diapositiva siempre les guardara este formato.

23

ARTICULO 267. El control fiscal es una función pública que ejercerá la Contraloría General de la República, la cual vigila la gestión fiscal de la administración y de los particulares o entidades que manejen fondos o bienes de la Nación. Dicho control se ejercerá en forma posterior y selectiva conforme a los procedimientos, sistemas y principios que establezca la ley. Esta podrá, sin embargo, autorizar que, en casos especiales, la vigilancia se realice por empresas privadas colombianas escogidas por concurso público de méritos, y contratadas previo concepto del Consejo de Estado. La vigilancia de la gestión fiscal del Estado incluye el ejercicio de un control financiero, de gestión y de resultados, fundado en la eficiencia, la economía, la equidad y la valoración de los costos ambientales. En los casos excepcionales, previstos por la ley, la Contraloría podrá ejercer control posterior sobre cuentas de cualquier entidad territorial.

24

INFORME DE AUDITORIA INTEGRAL

FUNCIONAMIENTO DEL PROCESO DE CONTROL FISCAL INFORME DE AUDITORIA INTEGRAL CONTROL FISICO EVALUACION S.C.I. RESULTADOS REVISION CUENTAS GESTION FINANCIERA LEGAL AUDITORIA INTEGRAL ESTADO DE OBJETIVOS ESTADOS DE CARACTER SOCIOECONOMICO TABLEROS DE CONTROL ESTADOS E INFORMES CONTABLES + INFORMACION ADICIONAL + PC MAMR

25

3. Gestión, información y control contra la corrupción

26

PODER ESTADO PÚBLICO POLÍTICO

GESTIÓN PÚBLICA SISTEMA DE CONTROL INTERNO CONTRALORÍA GENERAL DE LA REPÚBLICA (CGR) CONTADURÍA GENERAL DE LA NACIÓN (CGN)

CONTADURÍA GENERAL DE LA NACIÓN (CGN)")

27

“Esto quiere decir que en las relaciones de poder existen necesariamente posibilidades de resistencia, ya que si no existiesen posibilidades de resistencia -de resistencia violenta, de huida, de engaño, de estrategias de inversión de la situación- no existirían relaciones de poder.” M. Foucault

28

PODER U S Finalidad del Estado O A B U S O

El abuso de autoridad / poder / posición es arbitraria o ejercicio caprichoso del poder A B U S O

29

PODER U S O A B U S O Satisfacción de Necesidades Básicas C O R U P I

Ó N A B U S O

30

Corrupción: Según Transparencia internacional (TI) es

“el mal uso del poder encomendado para obtener beneficios privados”. Esto incluye no solamente una ganancia financiera sino también ventajas no financieras. La Convención de Naciones Unidas contra la Corrupción, el primer instrumento jurídico global para el combate de la corrupción, en vigor desde diciembre de 2005, opta por un enfoque descriptivo que abarca diversas formas de corrupción y admite la posibilidad de que puedan surgir otras. Este enfoque incluye: Soborno de funcionarios públicos nacionales. Soborno de funcionarios públicos extranjeros y de funcionarios de organizaciones internacionales públicas. Malversación o peculado, apropiación indebida u otras formas de desviación de bienes por un funcionario público. Tráfico de influencias. Abuso de funciones. Enriquecimiento ilícito. Soborno en el sector privado. Malversación o peculado de bienes en el sector privado. Blanqueo del producto de los delitos de corrupción.

31

Consecuencias de la corrupción

1.- Impunidad en la aplicación de la justicia. 2.- Profesionistas sin capacidades para ejercer. 3.- Creer que todos los problemas de la vida se arreglan con dinero. 4.- Servidores públicos con cargos de dirección incompetentes que saquean la riqueza del pueblo en lugar de servirlo. 5.- Perdida de valores en la sociedad, lo que la desmoraliza y la mantiene sumergida en la subcultura de la ilegalidad, creyendo que es normal. 6.- Pobreza 7.- Injusticia 8.- Violencia

32

Tipos de corrupción

33

La teoría de la captura, o de la regulación, desarrollada por el Premio Nobel George Stigler. Es el beneficio que obtiene una industria si logra capturar al regulador involucrado. La captura del Estado es un asalto al poder, intencionado y calculado, que responde a una posición defensiva de las empresas, que si no actúan así no podrían competir con grupos empresariales más fuertes y consolidados

34

La captura del Estado, la influencia y la corrupción administrativa indican que todas tienen diferentes causas y consecuencias. Las grandes empresas titulares que tienen lazos formales con el Estado tienden a heredar la influencia como un legado del pasado y son propensas a disfrutar de una mayor seguridad en cuanto a los derechos sobre la propiedad y de tipo contractual, así como tasas más elevadas. Para competir contra estos titulares con influencia, los nuevos participantes se inclinan por la captura del Estado como una elección estratégica, y no como un sustituto para la innovación, sino para compensar la debilidad en el marco del trabajo legal y regulatorio. Cuando el Estado proporciona deficientemente los bienes públicos necesarios para el ingreso y la competencia, las empresas captoras adquieren directamente del Estado tales beneficios privados como seguros, derechos de propiedad y la eliminación de obstáculos para mejorar el desempeño, lo cual sucede sólo en una economía de captura. Fuente: Hellaman, Jones, Kaufmann: 2000:1.

35

La Captura del Estado es un concepto investigado desde finales los noventa, como una adaptación conceptual de la noción de captura regulativa, propuesta y analizada por la teoría económica. La Captura del Estado se ha definido tradicionalmente como una situación en que grupos económicos, generalmente las empresas, influyen en la formulación de normas para obtener beneficios económicos perdurables que van en detrimento del bienestar general. El soborno es el principal mecanismo utilizado por los grupos legales para influir, casi siempre, en las decisiones legislativas y del ejecutivo. Este es el análisis típico de la Captura del Estado, iniciado y luego impulsado en gran parte por el Banco Mundial, específicamente, por Daniel Kaufmann y Joel Hellman. Si bien la Captura del Estado es una situación ilegítima en la que se atenta contra los intereses generales y contra el bienestar social, no constituye en todos los casos una práctica ilegal porque los agentes captores pueden acudir a métodos legales para conseguir sus fines. Por ejemplo, un grupo económico puede utilizar a los partidos y a los movimientos políticos para penetrar el núcleo del Estado y, desde allí, distorsionar el principal objetivo del Estado de Derecho.

36

Principales áreas de la captura del Estado

37

Oportunidades y debilidades para la captura del Estado

38

ACTORES PRIVADOS Y EMPRESARIOS FUNCIONARIOS Y POLÍTICOS ELECTOS

Actores que participan en la captura del Estado BURÓCRATAS NO ELECTOS ACTORES PRIVADOS Y EMPRESARIOS FUNCIONARIOS Y POLÍTICOS ELECTOS

39

SISTEMA NACIONAL DE CONTROL

TERRITORIAL ORDEN NACIONAL ORDEN EJECUCION INFORME PRESUPUESTAL CONGRESO DE LA REPUBLICA FENECE INFORMACION CONTRALORIA GENERAL DE LA REPUBLICA CONSTITUCION POLITICA PLAN CONTABLE BALANCE GENERAL AUDITA CONTADURIA GENERAL DE LA NACION ENTIDADES - SIIF MODELO INSTRUMENTAL MARCO CO CEPTUAL SISTEMA CENTRALIZA CONSOLIDA GARANTIZA NORMAS GESTION INFORMACION PRINCIPIOS CONTABILIDAD CONTROL INTERNO ENTIDADES Y ORGANISMOS DEL ESTADO CALIDAD EFICIENCIA Y LEYES DECRETOS NORMAS LEYES EVALÚA SISTEMAS DE CONTROL: FINANCIEROS LEGALIDAD GESTION RESULTADOS REVISION DE CUENTAS NACIONAL DE CONSTITUCION POLITICA LEY 87 DE 1993

40

4. Contabilidad y recursos públicos: información contable para la participación ciudadana

41

TENDENCIA DE INFORMACION

TENDENCIA GENERAL TENDENCIA DE INFORMACION TENDENCIA DE CONTROL De la segmentación a la Integración Información integrada Control integrado de la gestión De lo histórico a lo actualizado Información en tiempo real Seguimiento permanente con base en un sistema de señales De la retrospectiva a la prospectiva Información en perspectiva analítica Control oportuno con base en análisis y evaluación Del corto al largo plazo Información de impactos Control en el tiempo de efectos e impactos De lo unidimensional a lo multidimensional Información multidimensional Control multidimensional con participación externa De la regulación externa a la autoregulación Información de gestión y resultados Autocontrol Del énfasis en la economía al análisis de efectividad De la noción de costo a la noción de valor Control de procesos de valoración De lo tangible a lo intangible Valoración de intangibles Control de intangibles De lo cuantitativo a lo cualitativo Estados contables cualitativos Control de aspectos cualitativos De los informes a las bases de datos Bases de datos para lograr estados contables a la medida Control con base en información múltiple

42

ESQUEMA PLAN ANTICORRUPCIÓN

Contab pública/CGN a. Unidad de formación de valores éticos Generar un cambio de actitud en el comportamiento ético del servidor público Promover el desarrollo de mecanismos para afianzar y mantener un comportamiento ético Promover el desarrollo integral, profesional y humano de los servidores públicos Cultura contable Responsabilidad social Buen Gobierno b. Unidad de fortalecimiento de la participación ciudadana en el control social Aumentar la participación ciudadana en el control social Concientizar a la ciudadanía del deber y beneficios de participar Promover estrategias de participación ciudadana contra la corrupción Promover el conocimiento y facilitar el uso de los mecanismos de participación ciudadana Fomentar investigaciones científicas Coordinar subcomisión ciudadana de la Comisión de moralización Promover la cooperación con organismos internacionales especializados Cuentas sociales-Utilidad social Contabilidad comunitaria Rendición pública de cuentas Informes contables públicos c. Unidad de eficiencia y transparencia Transferir metodologías de mejoramiento continuo a entidades públicas Aplicar y difundir metodologías de revisiones estratégicas Aplicar metodologías de escrutinios de eficiencia. Entrenar en herramientas de eficiencia Apoyar y promover programas orientados al mejoramiento de la gestión pública Establecer el Sistema Nacional de Transparencia Promover mecanismos efectivos de evaluación y medición de gestión administrativa Apoyar la supresión o reforma de trámites y regulaciones Fortalecer mecanismos de transparencia y control social Administrar el sistema de información normativa y de procesos Promover la oferta de información electrónica Implementar metodologías para identificar riesgos de corrupción Apoyar diseño de metodologías para medir costos de corrupción Medidas de eficiencia Sistema de indicadores Cuentas claras Contabilidad de gestión Información sobre riesgos d. Unidad de investigación y sanción Coordinar las actividades de investigación Seguimiento a la aplicación de la sanción Seguimiento a quejas y denuncias Coordinación instituciones de investigación y sanción

43

CONTADURÍA GENERAL DE LA NACIÓN (CGN)

ARTICULO 354. Habrá un Contador General, funcionario de la rama ejecutiva, quien llevará la contabilidad general de la Nación y consolidará ésta con la de sus entidades descentralizadas territorialmente o por servicios, cualquiera que sea el orden al que pertenezcan, excepto la referente a la ejecución del Presupuesto, cuya competencia se atribuye a la Contraloría. Corresponden al Contador General las funciones de uniformar, centralizar y consolidar la contabilidad pública, elaborar el balance general y determinar las normas contables que deben regir en el país, conforme a la ley. CONTADURÍA GENERAL DE LA NACIÓN (CGN)

")

44

SISTEMA CONTABLE Emisor Mensaje Receptor INFORMACIÓN REGISTRO ANÁLISIS

INTERPRETACIÓN Emisor REGISTRO CLASIFICACIÓN RESUMEN Mensaje Receptor

45

CARACTERÍSTICAS DE UN SISTEMA CONTABLE

UTILIDAD: Sirve, satisface necesidades APOYO AL CONTROL: Permite controlar lo estratégico, lo táctico y lo operativo FLEXIBILIDAD: Se adapta al cambio COMPATIBILIDAD: Se acopla. Se familiariza con otros sistemas RELACIÓN BENEFICIO/COSTO

46

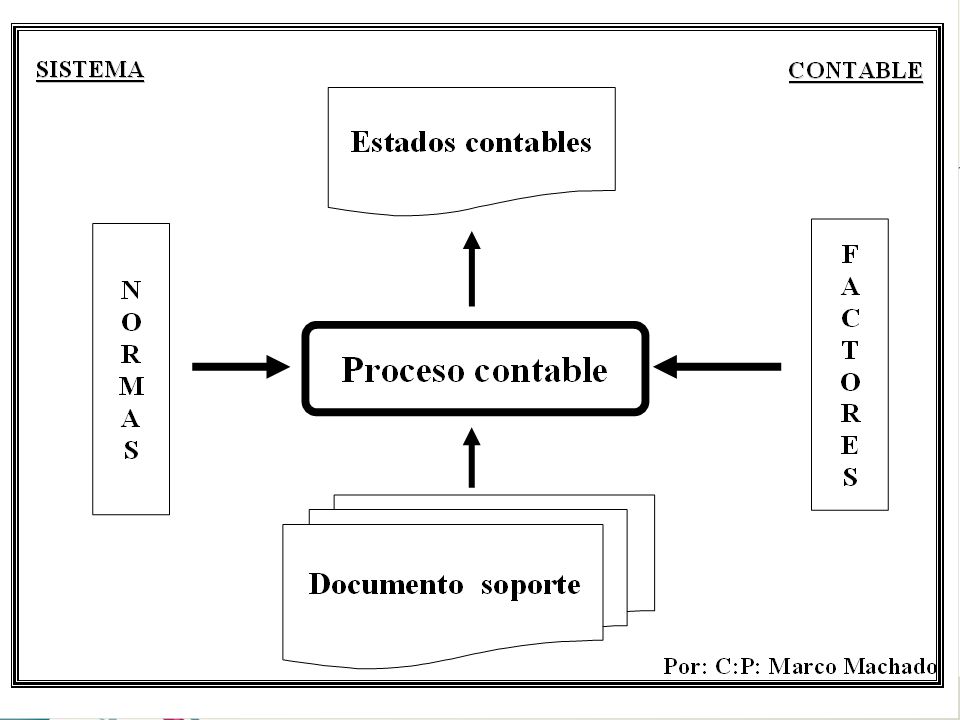

El proceso contable es la base operativa del sistema de información contable, el cual además, tiene otros elementos, tales como unos factores (personas, remuneraciones, locales para oficinas, computadores, etc.) que son los medios con los que se desarrollan el proceso, unas normas que rigen el proceso parea lograr armonía en su desarrollo, a lo cual podríamos agregarle, incluso, los usuarios de esta información y las fuentes de información (en una versión más completa del sistema de información contable).

que son los medios con los que se desarrollan el proceso, unas normas que rigen el proceso parea lograr armonía en su desarrollo, a lo cual podríamos agregarle, incluso, los usuarios de esta información y las fuentes de información (en una versión más completa del sistema de información contable).")

49

Al analizar los estados contables, particularmente los denominados estados financieros, observamos que implícitamente existe ya no una “forma de ver” la realidad sino una representación de ésta; bajo esa “forma de representación” la realidad ha sido “capturada”, traducida y “vuelta a presentar” como Activos (A) Pasivos (P) y Neto Patrimonial (N). Dicha representación implícita del sistema realidad, puede ser explicitada (expuesta) de manera semántica, analógica y matemática, con el denominado sistema modelo o modelo material.

de manera semántica, analógica y matemática, con el denominado sistema modelo o modelo material..")

50

Los recursos con que cuenta la organización (Activo) son proveídos por los propietarios o socios (Neto Patrimonial) y los terceros -deudores y acreedores- (Pasivo). SEMÁNTICA P A ANALÓGICA N A=P+N MATEMÁTICA

51

Generación de hecho económico

PROCESO CONTABLE PÚBLICO Serie de fases , actividades o etapas secuenciales (operaciones y actividades normales) con que se identifica y desarrollan los momentos que abarcan desde la generación del hecho económico, financiero o social, hasta la obtención, análisis, interpretación y comunicación de la información contable. P.C.P. Generación de hecho económico Información contable

con que se identifica y desarrollan los momentos que abarcan desde la generación del hecho económico, financiero o social, hasta la obtención, análisis, interpretación y comunicación de la información contable. P.C.P. Generación de hecho económico. Información contable.")

52

FASES DEL PROCESO CONTABLE PÚBLICO (Marco conceptual-SNCP)

Identifi-cación Clasifi-cación Medición y valuación Ajustes y Registro Revela-ción P.C.P. Generación de hecho económico Información contable

53

Identificación Conocimiento suficiente de los hechos EFS realizados, con el propósito de que estos sean debidamente clasificados. La base para identificar los hechos son los respectivos documentos fuente y/o soporte, los cuales deben tener una adecuada y suficiente descripción para realizar la identificación.

54

Clasificación Los hechos Económicos, Financieros y Sociales realizados por los entes públicos se asocian con los conceptos del Catálogo General de Cuentas del Plan General de Contabilidad Pública, con el fin de que estos queden registrados y, por tanto, representados adecuadamente.

55

Medición y valuación Conocimiento suficiente de los hechos EFS realizados, con el propósito de que estos sean debidamente clasificados. La base para identificar los hechos son los respectivos documentos fuente y/o soporte, los cuales deben tener una adecuada y suficiente descripción para realizar la identificación.

56

Ajustes y Registro Mediante el registro se imputa o reconoce contablemente un hecho Económico, Financiero y Social realizado por los entes públicos. Los responsables del proceso contable deben realizar los debidos ajustes, los cuales, aunque poco representativos desde el punto de vista de la totalidad de operaciones o hechos realizados por el ente público, resultan fundamentales para efectos de lograr una información confiable.

57

Revelación Consiste en la elaboración o preparación de información (estados e informes) confiable con base en los libros de contabilidad. De la responsabilidad con que se haya adelantado las fases de identificación, clasificación y registro, dependerá la confiabilidad de la información contable preparada. Una aplicación rigurosa de las normas contables observables en el proceso contable, garantiza la obtención de una información que se ajusta significativamente a la verdad o realidad de las entidades públicas.

confiable con base en los libros de contabilidad. De la responsabilidad con que se haya adelantado las fases de identificación, clasificación y registro, dependerá la confiabilidad de la información contable preparada. Una aplicación rigurosa de las normas contables observables en el proceso contable, garantiza la obtención de una información que se ajusta significativamente a la verdad o realidad de las entidades públicas.")

58

PROCESO CONTABLE PÚBLICO

Medición y valuación Clasificación Identificación Ajustes y Registro Hechos FES Revisión, verificación y clasificación de transacciones de documentos fuente y soporte Imputación soportes contables Libros auxiliares Revelación Elaboración de comprobantes diario, de ajuste y de cierre Elaboración de estados e informes contables Subsistemas de: -Planeación y Presupuesto Rentas y cuentas por cobrar Cuentas por pagar Nómina Tesorería Inventarios Activos fijos Libro diario Utilización del catálogo de cuentas PROCESO CONTABLE PÚBLICO Mayor y balances

59

Comunicación de estados e informes contables

Interpretación de estados e informes contables Análisis de estados e informes contables Elaboración de estados e informes contables

60

Elaboración de estados e informes contables

Análisis de estados e informes contables Interpretación de estados e informes contables Comunicación de estados e informes contables Se realiza una descripción de los impactos que han tenido las diferentes operaciones y hechos registrados en el período contable sobre la estabilidad financiera, la situación económica y la realidad social del ente público, así como del futuro o continuidad de la entidad. Identificados los problemas a partir del análisis de la información se deberán señalar y comunicar posibles soluciones, de tal forma que el tomador de decisiones tenga más y mejores elementos para decidir.

61

Información CONTROL REALIDAD Por: C.P. Marco Machado

62

Información CONTROL Por: C.P. Marco Machado

63

Información contable CONTROL Información no contable

Por: C.P. Marco Machado

64

Estados financieros CONTROL Información no contable

Por: C.P. Marco Machado

65

Estados financieros Informes financieros CONTROL Información no

contable Por: C.P. Marco Machado

66

Estados Estados no financieros financieros Informes Informes no

CONTROL Información no contable Por: C.P. Marco Machado

67

La información tiene sentido cuando los planes y objetivos no se cumplen o no se logran.

“Información es sorpresa. Todos esperamos que el mundo se comporte de cierta manera, pero cuando lo hace así nos aburre.” SCHANK, Roger

68

OBJETIVOS DE LA INFORMACIÓN CONTABLE PREDECIR FLUJOS DE EFECTIVO

APOYAR LA PLANEACIÓN, ORGANIZACIÓN Y DIRECCIÓN TOMAR DECISIONES EN MATERIA DE INVERSIÓN Y CRÉDITO EVALUAR LA GESTIÓN EJERCER CONTROL FUNDAMENTAR LA DETERMINACIÓN DE LAS CARGAS TRIBUTARIAS AYUDAR A LA CONFORMACIÓN DE LA ESTADÍSTICA NACIONAL CONTRIBUIR A LA EVALUACIÓN DEL BENEFICIO O IMPACTO SOCIAL QUE LA ACTIVIDAD ECONÓMICA REPRESENTA PARA LA COMUNIDAD

69

CUALIDADES DE LA INFORMACIÓN CONTABLE COMPRENSIBLE ÚTIL PERTINENTE

CONFIABLE Clara y fácil de comprender Pertinente y confiable Posee valor de realimentación, Valor de predicción y es oportuna Neutral, verificable y fiel a los hechos

70

MEDICIÓN ANÁLISIS DIAGNÓSTICO EVALUACIÓN CONTROL

71

V E R T I C A L ANÁLISIS HORIZONTAL

72

EVIDENCIA

73

HECHOS

74

EVIDENCIA HECHOS Reconstruir el hecho Denuncias Hacer visible el hecho

Probar el hecho Denuncias Indicios Sospechas “Corazonadas” A partir de

75

INGRESOS Ingresos corrientes Transferencias Recursos de capital TOTAL

EMPRESA ABC ANALISIS PRESUPUESTAL (VERTICAL) DICIEMBRE 31 DE 1997 % PARTICIP. % PARTICIP. CATEGORIAS ASIGNADO EJECUTADO INGRESOS Ingresos corrientes Transferencias Recursos de capital TOTAL GASTOS De funcionamiento Servicio de la deuda Inversión MAMR

DICIEMBRE 31 DE % PARTICIP. % PARTICIP. CATEGORIAS. ASIGNADO. EJECUTADO. INGRESOS. Ingresos corrientes. Transferencias. Recursos de capital. TOTAL. GASTOS. De funcionamiento. Servicio de la deuda. Inversión. MAMR.")

76

INGRESOS Ingresos corrientes Transferencias Recursos de capital TOTAL

EMPRESA ABC ANALISIS PRESUPUESTAL (HORIZONTAL) DICIEMBRE 31 DE 1997 % VARIAC. % VARIAC. CATEGORIAS ASIGNADO EJECUTADO INGRESOS Ingresos corrientes Transferencias Recursos de capital TOTAL GASTOS De funcionamiento Servicio de la deuda Inversión MAMR

DICIEMBRE 31 DE % VARIAC. % VARIAC. CATEGORIAS. ASIGNADO. EJECUTADO. INGRESOS. Ingresos corrientes. Transferencias. Recursos de capital. TOTAL. GASTOS. De funcionamiento. Servicio de la deuda. Inversión. MAMR.")

77

ESTADOS CONTABLES Balance Social Estado de Objetivos Tableros

INTERACCION Balance Social Estado de Objetivos Tableros de control ESTADO DE BALANCE GENERAL * Estado de valor agregado * Estado de rentabilidad pública * Estado de origen y aplicación del excedente social * Estado de ahorro, inversión y financiamiento ESTADO DE ACTIVIDAD FINANCIERA, ECONOMICA Y SOCIAL INFORMACION TECNICA Y ESTADISTICA OTRAS INFORMACIONES * Informe de costos de producción * Otros informes complementarios MAMR

78

ESTADO DE OBJETIVOS ESTADOS DE CARACTER SOCIOECONOMICO TABLEROS

FUNCIONAMIENTO DEL PROCESADOR DE INFORMACIÓN SOCIOECONOMIICA ESTADO DE OBJETIVOS ESTADOS DE CARACTER SOCIOECONOMICO TABLEROS DE CONTROL PROCESADOR DE INFORMACION SERVIDOR DE BASE DE DATOS CENTRA NAL DESCEN NAL CENTRA TER DESCEN TER CONSOLIDACION ESTADOS CONTABLES BASICOS INFORMES CONTABLES INFORMACION ADICIONAL RECEPCION DE INFORMACION MAMR

79

1. Diagnóstico de la función social de la Entidad, políticas

BALANCE SOCIAL ENTIDADES DE SERVICIOS PUBLICOS DICIEMBRE 31 DE 1997 VARIABLES ANALISIS 1. Diagnóstico de la función social de la Entidad, políticas y plan institucional 2. Identificación de necesidades sociales 3. Realizaciones - Indicadores de gestión social. Mejoramiento de la calidad del servicio. 4. Ejecución presupuestal 5. Desarrollo del recurso humano 6. Participación comunitaria 7. Consecuencias y resultados (Conclusiones) MAMR

MAMR.")

80

NORMAS INTERNACIONALES DE CONTABILIDAD (IFAC)

")

81

GLOSARIO de definiciones- NICSP 1-12

PREFACIO NICSP 01 - Presentación de Estados Financieros [Objetivo][Componentes][Estructura y Contenido][Apéndice I y II] NICSP 02 - Estados de Flujo de Efectivo [Objetivo][Presentación][Op. No monetarias][Apéndice] NICSP 03 - Superávit o déficit neto del Período, Errores fundamentales y cambios en las políticas contables [Objetivo] [Superávit o Deficit del Período] [Tratamiento] [Apéndice] NICSP 04 - Efectos de las variaciones en las tasas de cambio [Objetivo][Moneda Extranj.][Operaciones en el Extranj.][Tasas de Cbio.] NICSP 05 - Costos financieros [Objetivo][Tratamiento Referencial][T. Alternativo][C.NIC 23] NICSP 06 - Estados financieros consolidados y contabilidad de entidades controladas [Alcance][Consolidados][Control][Individuales][C. NIC 27] NICSP 07 - Contabilidad de inversiones en empresas vinculadas [Alcance][Consolidados][Individuales][Equiv. Patrimonial][C.NIC 28] NICSP 08 - Presentación de información financiera de las participaciones en Asociaciones en Participación [Alcance][Ctrol Mancomunado][EE. Consolidados][Asoc. Empresarial] NICSP 09 - Ingresos provenientes de transacciones de intercambio [ObjetivoIngresos][Revelaciones][Apéndice][C.NIC 18] NICSP 10 - Presentación de información financiera en una economía hiperinflacionaria [Alcance][Reexpresión][Discontinuación][Apéndice][C. NIC 29] NICSP 11 - Contratos de construcción [Objetivo][Reconocimiento][Revelaciones][Apéndice][C. NIC 11] NICSP 12 - Existencias [Objetivo][Existencias][Valuación][Técnicas][Revelaciones][C.NIC 2] NICSP 13 - Contratos de arrendamiento [Alcance][Clasif.][Arrendador][Leaseback][Apénd, I-II-III-IV-V] [C.NIC 17] NICSP 14 - Hechos ocurridos después de la fecha de presentación [Objetivo][Reconocimiento][Ajuste][No Ajuste] [Revelaciones] [C.NIC 10] NICSP 15 - Títulos financieros: su relevación y presentación [Objetivo][Revelaciones][Val. Razonable][Apend. I II III] [C.NIC 32] NICSP 16 - Inmuebles mantenidos como una inversión financiera [Alcance][Inmueb.][Reconoc.][V.Raz.][Modelo][Apend][C-NIC40] NICSP 17 -Bienes de Uso [Objetivo][Reconocimiento][Presentación][C. NIC 16] NICSP 18 - Presentación de Info. por Segmentos [Objetivo][Alcance][Definiciones][Apéndices][C. NIC 14] NICSP 19 - Provisiones y Pasivos Contingentes [Objetivo] [Alcance][Definiciones][Apéndices][C. NIC 37] NICSP 20 - Revelaciones sobre Entes Vinculados [Partes Vinculadas] [Objetivo][Alcance][Definiciones][Factor Vinc][Materialidad] [Revelaciones][Fecha Vigencia][Apéndice][C. NIC 24]

82

LO PÚBLICO: EN PROBLEMAS Pobreza Recesión Concentración Indiferencia

Desnutrición Sin servicios Desempleo Sin vivienda Pobreza Recesión Sin educación Inseguridad Concentración DD HH Sin recreación Indiferencia Guerra Insalubridad Desintegración familiar Racismo Degradación M.A. Imprevisión Injusticia Insatisfacción NBI Despilfarro Corrupción Excesivo gasto Desconfianza Cortoplacismo Ineficiencia Ilegitimidad Apertura económica Imprevisión Contaminación Ineficiencia Incompetencia Iliquidez Baja productividad Altos costos Malas decisiones Altos impuestos Información inoportuna/imprecisa Pérdida de valor Incertidumbre Mala calidad

83

”… todo sentido es siempre y en última instancia lingüístico, y aunque la ciencia, para designarlo y manejarlo con más precisión, penetre en la esencia del lenguaje, sus símbolos no lingüísticos deben revertirse al lenguaje natural para facilitar su inteligibilidad.” Wilbur, Marshall U. (1939). Languaje and Reality

. Languaje and Reality.")

84

LA EFECTIVIDAD DE LA GESTIÓN PÚBLICA, DE LA ADMINISTRACION ESTATAL Y DEL CONTROL FISCAL DEPENDEN DE LA CONSTRUCCION DE UN SISTEMA DE SEÑALES TRANSPARENTE Y AGIL! SISTEMA DE SEÑALES = INFORMACIÓN CON SENTIDO MAMR

85

A P Recursos naturales y ambientales Bienes históricos y culturales N

86

GESTIÓN PÚBLICA Del latín gestĭo Objetivos del Estado

87

Artículo 2: Finalidad del Estado

Artículo 2: Finalidad del Estado. Son fines esenciales del Estado: Servir a la comunidad, promover la prosperidad general y garantizar la efectividad de los principios, derechos y deberes consagrados en la Constitución; facilitar la participación de todos en las decisiones que los afectan y e la vida económica, política, administrativa y cultural de la Nación; defender la independencia nacional, mantener la integridad territorial y asegurar la convivencia pacífica y la vigencia de un orden justo. Las autoridades de la República están instituidas para proteger a todas las personas residentes en Colombia, en su vida, honra, bienes, creencias y demás derechos y libertades, y para asegurar el cumplimiento de los deberes sociales de Estado y de los particulares.

88

PERCEPCIÓN DE LA ADMINISTRACIÓN

GESTIÓN PÚBLICA Del latín gestĭo Servir a la comunidad, promover la prosperidad general y garantizar la efectividad de los principios, derechos y deberes consagrados en la Constitución Facilitar la participación de todos en las decisiones que los afectan y e la vida económica, política, administrativa y cultural de la Nación Defender la independencia nacional, mantener la integridad territorial y asegurar la convivencia pacífica y la vigencia de un orden justo. Las autoridades de la República están instituidas para proteger a todas las personas residentes en Colombia, en su vida, honra, bienes, creencias y demás derechos y libertades, y para asegurar el cumplimiento de los deberes sociales de Estado y de los particulares. PERCEPCIÓN DE LA ADMINISTRACIÓN

89

PERCEPCIÓN DE LA ADMINISTRACIÓN

GESTIÓN PÚBLICA Del latín gestĭo Servicio a la comunidad Promoción de la prosperidad general Garantizar la efectividad de los principios, derechos y deberes consagrados en la Constitución Facilitar la participación de todos en las decisiones que los afectan y e la vida económica, política, administrativa y cultural de la Nación Defender la independencia nacional, mantener la integridad territorial Asegurar la convivencia pacífica y la vigencia de un orden justo. Protección de todas las personas residentes en Colombia, en su vida, honra, bienes, creencias y demás derechos y libertades Aseguramiento del cumplimiento de los deberes sociales de Estado y de los particulares. PERCEPCIÓN DE LA ADMINISTRACIÓN

91

A P N Recursos naturales y ambientales Bienes históricos y culturales

Favorabilidad de la administración N Capital social

92

Del artículo 267 CPN: La vigilancia

de la gestión fiscal del Estado incluye el ejercicio de un control financiero, de gestión y de resultados, fundado en la eficiencia, la economía, la equidad y la valoración de los costos ambientales VARIABLE Año 2010 Año 2012 Análisis variación Eficiencia (Rentabilidad pública) 12 % 8 % Disminución transferencias a comunidad Eficacia Aceptable Buena Programa mejoramiento planes Economía Equidad Responsabilidad EFECTIVIDAD

12 % 8 % Disminución transferencias a comunidad. Eficacia. Aceptable. Buena. Programa mejoramiento planes. Economía. Equidad. Responsabilidad. EFECTIVIDAD.")

93

TELEVISOR

94

VISOR DE LA CONTRATACIÓN

CONTAVISOR P VARIABLE Año 2010 Año 2012 Análisis variación Eficiencia (Rentabilidad pública) 12 % 8 % Disminución transferencias a comunidad Eficacia Aceptable Buena Programa mejoramiento planes Economía Equidad Responsabilidad EFECTIVIDAD A N VISOR DE LA CONTRATACIÓN

12 % 8 % Disminución transferencias a comunidad. Eficacia. Aceptable. Buena. Programa mejoramiento planes. Economía. Equidad. Responsabilidad. EFECTIVIDAD. A. N. VISOR DE LA CONTRATACIÓN.")

95

Con la producción de sentido se procura descifrar y entender que es lo que pasa con los recursos públicos que se han puesto en manos de los gestores para el cumplimiento de los fines estatales de corte social. Sin producción de sentido no puede haber participación MAMR

96

Michel Ritter (2008) Cultura organizacional

“La participación resulta fundamental y no se reduce solamente a saber lo que ocurre. Es necesaria la previsión de espacios emergentes de comunicación que faciliten a los empleados ser parte de los procesos orientados a la creación de valor, de sentimientos de pertenencia y su valorización como capital social en las organizaciones.” Michel Ritter (2008) Cultura organizacional

Cultura organizacional.")

97

GRACIAS

Presentaciones similares